"Gebyrbryteren" er aktivert, vil den nye stablecoin-protokollen RESOLV bli den neste ENA?

Opprinnelig | Odaily Planet daglig

Forfatter |

25. juli, Beijing-tid, kunngjorde Resolv, en rentebærende stablecoin-protokoll, offisielt at den gradvis vil slå på "gebyrbryteren", med den hensikt å overføre opptil 10 % av de daglige protokollinntektene til stiftelsens statskasse for langsiktig verdiskaping og stimulere RESOLV-staking-brukere. Nærmere bestemt planlegger Resolv gradvis å øke prosentandelen av inntektene som overføres (2,5 % → 5 % → 7,5 % → 10 %) per uke over en fireukers periode fra 31. juli til 21.

Den såkalte "gebyrbryteren" er en vanlig betegnelse for gebyrfordeling i DeFi-protokoller, som ofte forstås som "en innebygd kontraktsfunksjon som bestemmer om protokollen tildeler inntekter til det opprinnelige tokenet", men forskjellige protokoller har forskjellige spesifikke utførelsesmodeller. Tidligere hadde kjente prosjekter som Uniswap og Ethena også diskutert spørsmålet om "gebyrbytter", men de ble ikke aktivert på grunn av tvister om samfunnsdistribusjon og tvil om modenheten til betingelsene.

Generelt betyr "gebyrbyttet" generelt en direkte fordel for protokollens opprinnelige token, da det direkte vil forsterke tokens verdifangstevne; Men på den annen side, siden "gebyrbyttet" ofte overfører deler av inntekten som opprinnelig tilhørte protokollbrukere til tokenholdere, noe som vil skade brukernes interesser til en viss grad, vil store protokoller alltid være nølende med om de skal slå på "gebyrbyttet" - for eksempel, i Uniswap-scenariet, kunne likviditetstilbydere (LP-er) opprinnelig motta alle 0,3 % av transaksjonsgebyrinntektene, men etter at "gebyrbyttet" ble slått på, måtte de overføre deler av overskuddet til UNI-innehavere og LP-er Folkets interesser vil bli relativt skadet.

Resolvs posisjonering og betraktninger

Tilbake til Resolv, i likhet med Ethenas USDe, er USR utstedt av Resolv også en rentebærende stablecoin sikret med like mange spot long og contract shorts, og inntektene kommer hovedsakelig fra "staking income from spot longs" og "funding rate income from contract shorts".

Sammenlignet med Ethena har Resolv imidlertid også laget noen ekstra mekanismedesign, for eksempel å introdusere en risikovurderingsmekanisme gjennom forsikringspoolen RLP, som gjør det mulig for USR å oppnå et høyere oversikkerhetsforhold. Et annet eksempel er tilgangen til likvide derivattokens for en større andel, og oppnår høyere spotinnsatsinntekter. Under Resolvs mekanismedesign har protokollen oppnådd en årlig avkastning på omtrent 9,5 % siden starten, noe som er ganske enestående blant nye stablecoins.

I slutten av mai lanserte Resolv offisielt sitt styringstoken RESOLV, og selv om Resolv har prøvd å styrke RESOLV ved å "gi høye innsatsinntekter" og "akselerere poengakkumuleringsraten for airdrops i andre kvartal", er RESOLVs ytelse etter lanseringen fortsatt ikke ideell. Kanskje er det nettopp for å øke valutaprisen at Resolv har satt sikte på «gebyrbyttet».

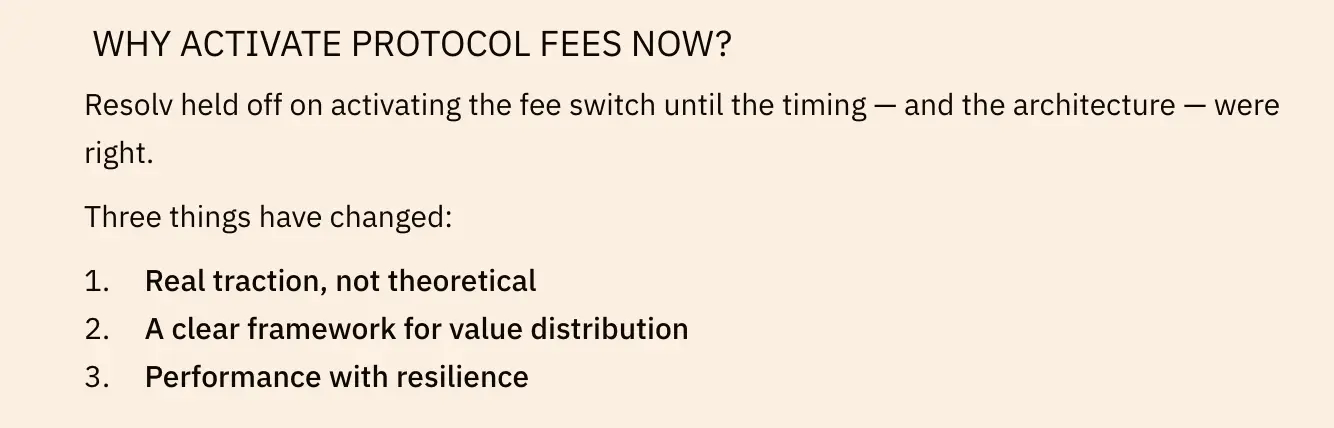

I den offisielle kunngjøringen om å slå på "gebyrbryteren", nevnte Resolv at "timingen og arkitekturen er moden" - protokollen har oppnådd realistisk, ikke-teoretisk trekkraft; Avtalen har et klart rammeverk for verdifordeling; Protokollen har vist motstandskraft – derav beslutningen om ikke å utsette lanseringen av «gebyrbyttet».

Som nevnt tidligere planlegger Resolv å gradvis øke inntektsoverføringsgraden over fire uker, og til slutt øke til 10 %. Når det gjelder den spesifikke bruken av denne delen av inntektene, er Resolvs formulering at den "vil bli brukt til å utvide verdien Resolv gir til brukere og aktører", inkludert: 1) støtte nye integrasjoner mellom DeFi, fintech og institusjonelle arenaer; 2) finansiering av økosystemtilskudd og produktutvikling; 3) Fremme tilbakekjøp og andre token-relaterte initiativer. Resolv nevnte også lanseringen av et dedikert dashbord i fremtiden for å spore inntektsbruk.

Resolv gjorde også en grov antagelse om fordelingen av protokollinntekter etter at "gebyrbyttet" ble slått på. Basert på den nåværende protokollens TVL på 500 millioner dollar og en gjennomsnittlig avkastning på 10 %, forventes den å oppnå 50 millioner dollar i årlig inntekt, og etter at "gebyrbyttet" er slått på, vil 45 millioner dollar fortsatt strømme direkte til brukerne gjennom produktinntekter, og protokollen vil beholde 5 millioner dollar for langsiktig verdiskaping.

Er RESOLV mer kostnadseffektivt enn ENA?

I forrige ukes artikkel "Opp nesten 50 % på en uke, vil ENA være ETHs største beta?" ", har vi analysert logikken i ENAs nylige sterke oppgang; Senere lanserte Ethena en statsreservemekanisme som ligner på en "mikrostrategi" rundt ENA, noe som økte prisen på ENA ytterligere.

Med lanseringen av ENA har flere og flere begynt å sikte seg inn på Resolv, et rentebærende stablecoin-prosjekt med en lignende mekanisme. Så, er RESOLV virkelig mer kostnadseffektivt enn ENA?

Fra perspektivet til statiske tall er den nåværende TVL til Ethena 7,781 milliarder dollar, ENAs sirkulerende markedsverdi (MC) er 4,016 milliarder dollar (MC/TVL-forhold er 0,51), og full sirkulasjonsverdi (FDV) er 9,48 milliarder dollar (FDV/TVL-forhold er 1,22); Den nåværende TVL for Resolv er $527 millioner, den sirkulerende markedsverdien (MC) av RESOLV er $57.28 millioner (MC/TVL-forhold på 0.108), og den fulle sirkulerende verdsettelsen (FDV) er $205 millioner (FDV/TVL-forhold på 0.39).

Ut fra sammenligningen av MC/TVL og FDV/TVL alene, er RESOLV faktisk bedre enn ENA når det gjelder statisk kostnadsytelse. Selv om ENA for øyeblikket har velsignelsen til å kjøpe fra treasury reserve-strategien, med tanke på at RESOLV forebyggende vil slå på "gebyrbyttet", forventes prisene på begge sider å få en viss støtte på kort sikt.

Men objektivt sett er det nåværende applikasjonsomfanget og nettverkseffekten til USR langt dårligere enn USDe, og Ethena har også en andre forretningslinje, USDtb, i tillegg til USDe, har Resolv fortsatt et stort gap sammenlignet med Ethena når det gjelder protokollpotensiell energi.

I tillegg er det verdt å merke seg at Resolvs uttalelse om "gebyrbytte"-delen av inntektene er "vil bli brukt til å utvide verdien gitt av Resolv til brukere og stakere", men den nevner ikke hvor mye av de 10 % av inntektene som vil gå til RESOLV-stakere, så det er vanskelig å spekulere i omfanget av RESOLVs nye verdifangst etter at "gebyrbyttet" er slått på.

Totalt sett, med tanke på at RESOLVs markedsverdi er relativt lav, er den nåværende RESOLV et viktig alternativt alternativ etter ENAs økning, men de langsiktige utviklingsforventningene til selve Resolv-protokollen må fortsatt evalueres, og den detaljerte inntektsfordelingsplanen etter at "gebyrbyttet" er slått på må avsløres ytterligere. Enten det er verdt å ta stilling eller ikke, trenger du fortsatt DYOR.