Detaljert forklaring av AAVE V4-oppgradering: Omforming av utlån med modularitet, kan gamle mynter innlede en ny vår?

Originaltittel: "Detaljert forklaring av AAVE V4-oppgradering: Omforming av utlån med modularitet, kan gamle mynter innlede en annen vår?"

kvelden den 25th vakte innlegget til AAVE-grunnlegger Stani som kunngjorde den kommende lanseringen av AAVE V4 raskt mye oppmerksomhet og diskusjon, og den nylige kontroversen mellom AAVE og WLFI over forslaget om 7 % token-distribusjon har også rørt seg opp i markedet.

en stund har markedets oppmerksomhet fokusert på AAVE, en etablert utlånsprotokoll.

Selv om tvisten mellom AAVE og WLFI ennå ikke har nådd en endelig konklusjon, ser det ut til at det bak denne "farsen" vises et annet bilde - "nye mynter i rennende vann, jernkledd AAVE".

Med fremveksten av flere og flere nye mynter, stimulert av etterspørselen etter faste token-utlån på kjeden, har AAVE utvilsomt gode fundamentale forhold og katalysatorer.

Denne V4-oppdateringen kan tillate oss å se dens sterke konkurranseevne i fremtiden innen DeFi-feltet og årsaken til det økende forretningsvolumet.

Fra utlånsprotokoller til DeFi-infrastruktur

Når vi diskuterer AAVE V4, er det et sentralt spørsmål å forstå først, hvorfor forventer markedet denne oppgraderingen?

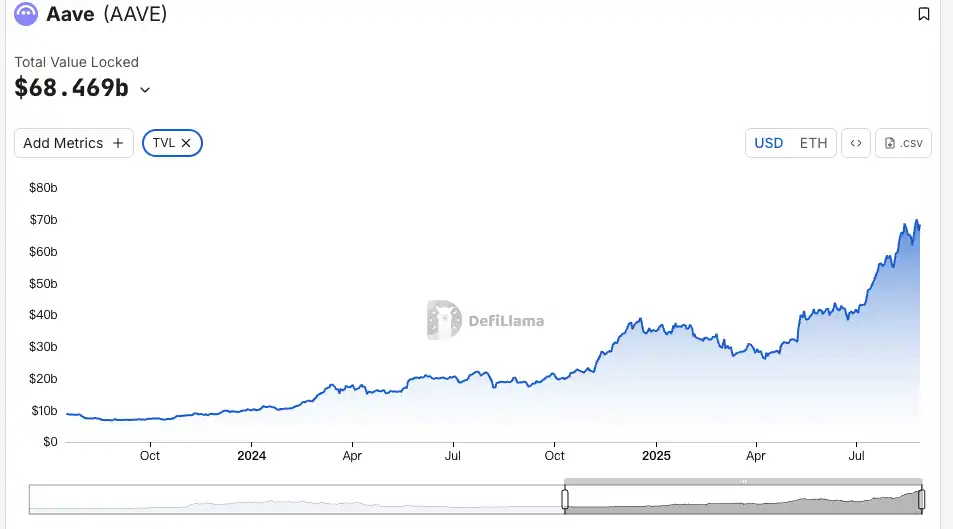

Fra ETHLend i 2017 til dagens DeFi-gigant med en TVL på 38.6 milliarder dollar, som en etablert protokoll, har AAVE faktisk optimalisert hver versjonsoppdatering tidligere og kan påvirke likviditeten og spillingen til eiendeler på kjeden i varierende grad.

Versjonshistorikken til AAVE er faktisk evolusjonshistorien til DeFi-utlån.

2020, da V1 gikk live, var hele DeFi-lock-up-volumet mindre enn 1 milliard dollar. AAVE bruker likviditetspooler i stedet for P2P-modellen, slik at utlån kan endres fra "venter på matchmaking" til "instant dealing". Denne endringen hjalp AAVE med å vinne markedsandeler raskt.

V2 ble lansert i slutten av 2020, og kjerneinnovasjonene er flash-lån og gjeldstokenisering. Flash-lån har skapt arbitrasje- og likvidasjonsøkosystemer, og blitt en viktig inntektskilde for protokoller. Gjeldstokenisering gjør det mulig å overføre posisjoner, noe som baner vei for påfølgende avkastningsaggregatorer. V3 i 2022 fokuserer på interoperabilitet på tvers av kjeder, slik at flere eiendeler på kjeden kan komme inn i AAVE og bli en kobling for likviditet i flere kjeder.

Dessuten har AAVE blitt en målestokk for priser. DeFi-protokoller refererer til AAVEs tilbuds- og etterspørselskurve når de utformer renter. Ved valg av sikkerhetsgrad er nye prosjekter også referansemål for AAVEs parametere.

Til tross for at det er en infrastruktur, blir V3s arkitektoniske begrensninger mer og mer tydelige.

Det største problemet er likviditetsfragmentering. For øyeblikket har AAVE en TVL på 60 milliarder dollar på Ethereum, mens Arbitrum bare har 4,4 milliarder dollar og enda mindre Base. Hver kjede er et uavhengig kongerike og midler kan ikke flyte effektivt. Dette reduserer ikke bare kapitaleffektiviteten, men begrenser også utviklingen av små kjeder.

Det andre problemet er innovasjonsflaskehalser. Enhver ny funksjon krever en fullstendig styringsprosess, som ofte tar måneder fra forslag til implementering. I det raskt iterative miljøet til DeFi kan denne hastigheten åpenbart ikke holde tritt med markedets etterspørsel.

Det tredje problemet er at tilpasningsbehov ikke kan dekkes. RWA-prosjekter krever KYC, GameFi krever NFT-sikkerhet, og institusjoner trenger segregerte pooler. Men V3s enhetlige arkitektur sliter med å møte disse differensierte behovene. Enten all støtte eller ikke all støtte, ingen mellomting.

Dette er kjerneproblemet som V4 har som mål å løse: hvordan transformere AAVE fra et kraftig, men stivt produkt til en fleksibel og åpen plattform.

V4-oppgradering

I følge offentlig tilgjengelig informasjon er kjerneforbedringsretningen til V4 å introdusere et "Unified Liquidity Layer" og ta i bruk Hub-Spoke-modellen for å endre den eksisterende tekniske designen og til og med forretningsmodellen.

Image Source @Eli5DeFi

Hub-Spoke: Løs både nødvendige og nødvendige problemer

Enkelt sagt samler huben all likviditeten, og Spoke er ansvarlig for den spesifikke virksomheten. Brukere samhandler gjennom Spoke for alltid, og hver Spoke kan ha sine egne regler og risikoparametere.

Hva betyr dette? Dette betyr at AAVE ikke lenger trenger å betjene alle med et sett med regler, men kan tillate forskjellige Spokes å betjene forskjellige behov.

For eksempel kan Frax Finance lage en dedikert eik som bare aksepterer frxETH og FRAX som sikkerhet og setter mer aggressive parametere. I mellomtiden kan en "institusjonell eiker" bare akseptere BTC og ETH, som krever KYC, men tilbyr lavere renter.

To eiker deler likviditeten til samme knutepunkt, men er risikoisolert fra hverandre.

Subtiliteten til denne arkitekturen er at den løser "både ønske og ønsker"-problemet. den må ha både dyp likviditet og risikoisolasjon; Den bør administreres på en enhetlig måte og tilpasses fleksibelt. Tidligere var disse motstridende i AAVE, men Hub-Spoke-modellen lar dem eksistere side om side.

Dynamisk risikopremiemekanisme

I tillegg til Hub-Spoke-arkitekturen, introduserer V4 også en dynamisk risikopremiemekanisme, som revolusjonerer måten lånerenter settes på.

I motsetning til V3s fastrentemodell, justerer V4 renten dynamisk basert på sikkerhetskvalitet og markedslikviditet. For eksempel nyter svært likvide eiendeler som WETH basisrenter, mens mer volatile eiendeler som LINK betaler en ekstra premie. Denne mekanismen er automatisert gjennom smarte kontrakter, som ikke bare forbedrer sikkerheten til protokollen, men også gjør lånekostnadene mer rettferdige.

Smart Account

V4s Smart Account-funksjon lar brukere operere mer effektivt. Tidligere trengte brukere å bytte lommebøker mellom forskjellige kjeder eller markeder, noe som gjorde det tidkrevende og arbeidskrevende å administrere komplekse posisjoner. Smarte kontoer gjør det nå mulig å administrere eiendeler med flere kjeder og utlånsstrategier gjennom en enkelt lommebok, noe som reduserer operasjonelle trinn.

En bruker kan justere WETH-sikkerhet på Ethereum og låne på Aptos innenfor samme grensesnitt, noe som eliminerer behovet for manuelle overføringer på tvers av kjeder. Denne strømlinjeformede opplevelsen gjør det enklere for både små brukere og profesjonelle handelsmenn å delta i DeFi.

Cross-Chain og RWA: Utvidelse av DeFi Boundaries

V4 muliggjør interaksjoner på tvers av kjeder på andre nivå gjennom Chainlink CCIP, som støtter ikke-EVM-kjeder som Aptos, slik at flere eiendeler sømløst kan få tilgang til AAVE. For eksempel kan en bruker satse eiendeler på Polygon og låne og låne på Arbitrum, alt i én transaksjon. I tillegg integrerer V4 virkelige eiendeler (RWA-er) som tokeniserte statsobligasjoner, og åpner nye veier for institusjonelle fond å gå inn i DeFi. Dette utvider ikke bare AAVEs aktivadekning, men gjør også utlånsmarkedet mer inkluderende.

Markedsreaksjon

Selv om AAVE opplevde en kraftig nedgang i kryptomarkedet denne uken, var oppgangen i dag betydelig sterkere enn for andre ledende DeFi-mål.

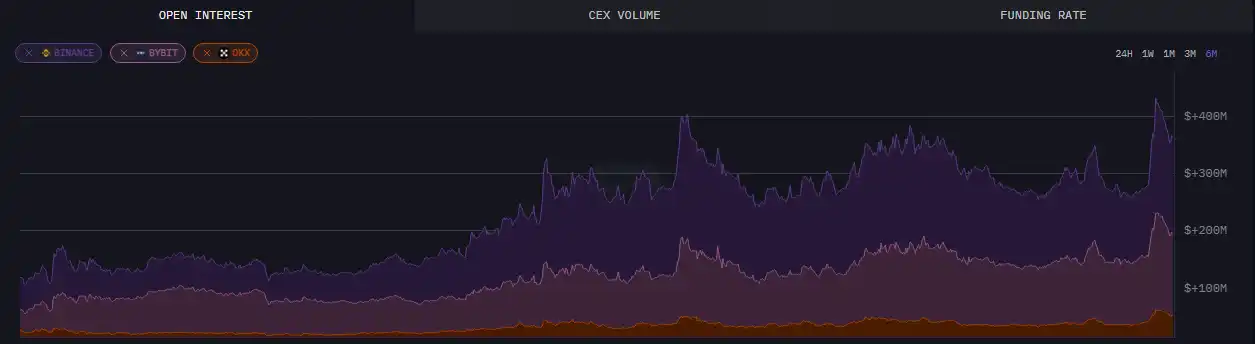

AAVE-tokenet opplevde et nettverksomfattende handelsvolum på 18,72 millioner dollar innen 24 timer etter å ha opplevd et kryptomarkedskrasj denne uken, betydelig høyere enn Unis 7,2 millioner dollar og LDOs 3,65 millioner dollar, noe som gjenspeiler en positiv investorrespons på protokollinnovasjon, mens økt handelsaktivitet ytterligere forbedret likviditeten.

Sammenlignet med begynnelsen av august steg AAVEs TVL-styrke med 19 % denne måneden til et rekordhøyt nivå nær 70 milliarder dollar, og den rangerer for tiden først i TVL på ETH-kjeden. Denne veksten overstiger langt DeFi-markedsgjennomsnittet, og økningen i TVL validerer også effektiviteten til AAVE V4s multi-asset backing-strategi på den annen side, noe som kanskje tyder på at institusjonelle fond i det stille har kommet inn i markedet.

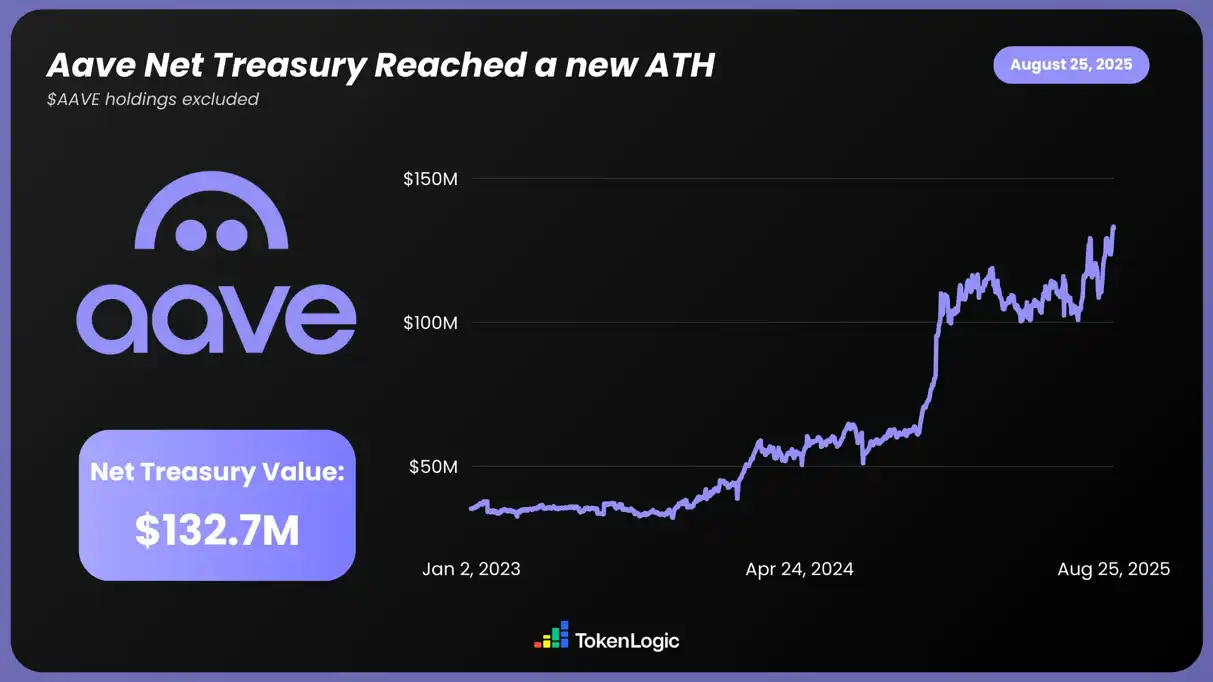

I følge TokenLogic-data har AAVEs totale netto eiendeler nådd et nytt høydepunkt på 132,7 millioner dollar (unntatt AAVE-tokenbeholdninger), en økning på rundt 130 % det siste året.

data på kjeden, per 24.

I tillegg til intuitive data, har AAVEs oppgradering også vakt utbredt diskusjon i samfunnet, og den nåværende front-end-informasjonen utgitt av V4 har også fått mye støtte og anerkjennelse, spesielt når det gjelder fondsutnyttelse og komponerbar DeFi, slik at markedet kan se flere muligheter og potensial.

Gjør DeFi flott igjen

Kombinert med oppdateringene som har blitt avslørt så langt, vil AAVEs oppgradering sannsynligvis føre DeFi-markedet til et høyere nivå. Det drev også prisen og TVL opp.

Og grunnleggeren Stani ser ut til å være trygg på virkningen av V4-oppgraderingen på DeFi-banen.

Kanskje i nær fremtid vil AAVE dra nytte av likviditetens "østavind" i krypto-oksemarkedet for å sveve og åpne opp uendelige muligheter.

Opprinnelig lenke