Alpha-muligheten er der fortsatt, og vi starter fra bunnen av for å erte ut investeringslogikken til DePIN

Forfatter: Jiawei @IOSG

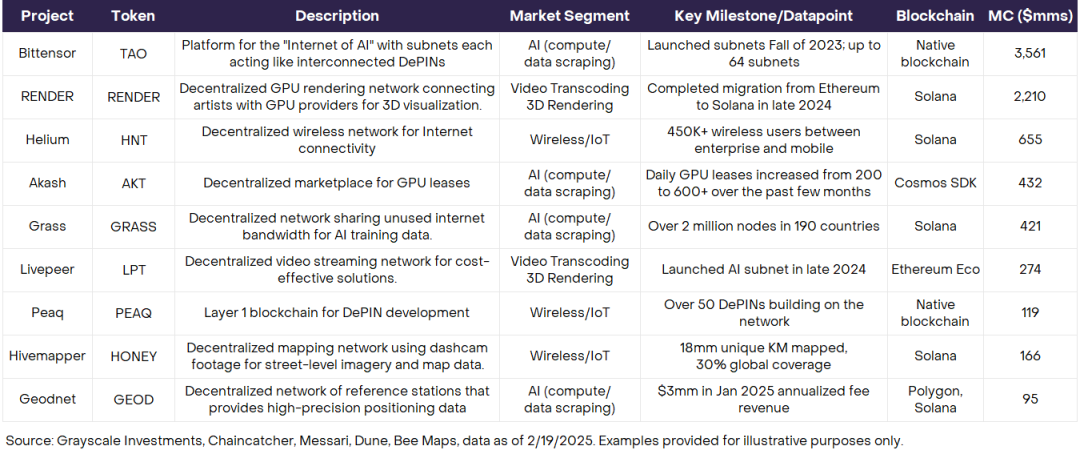

▲ Kilde: Gråtoner

Grayscale skrev en forskningsrapport om DePIN tidligere i år, og tabellen ovenfor viser de beste DePIN-prosjektene og deres markedsverdi. Siden begynnelsen av 2022 har DePIN og AI blitt sammenlignet som to nye retninger for kryptoinvesteringer. Det ser imidlertid ikke ut til å være et eneste ikonisk prosjekt som dukker opp i DePIN-området. (Helium er et hovedprosjekt, men Helium går til og med forut for konseptet DePIN; Bittensor, Render og Akash i tabellen, flere er klassifisert som AI-spor)

På denne måten har ikke DePIN et sterkt nok kranprosjekt til å åpne taket på denne banen. Det kan være noe alfa i DePIN-sporet de neste 1-3 årene.

Denne artikkelen forsøker å sortere ut investeringslogikken til DePIN fra bunnen av, inkludert hvorfor DePIN er et investeringsspor som er verdt vår oppmerksomhet, og foreslår et enkelt analytisk rammeverk. Siden DePIN er et omfattende konsept som dekker mange forskjellige underspor, vil denne artikkelen zoome litt ut, forklare konseptet fra et abstrakt perspektiv, men fortsatt gi noen konkrete eksempler.

Hvorfor bry seg om DePIN-investering

DePIN er ikke et moteord

Først og fremst må det være klart at desentralisering av infrastrukturen i den fysiske verden ikke er en fancy idé, enn si et enkelt "narrativt spill", men kan implementeres. Det er faktisk scenarier i DePIN der desentralisering kan "aktivere" noe eller "optimalisere" noe.

Her er to enkle eksempler:

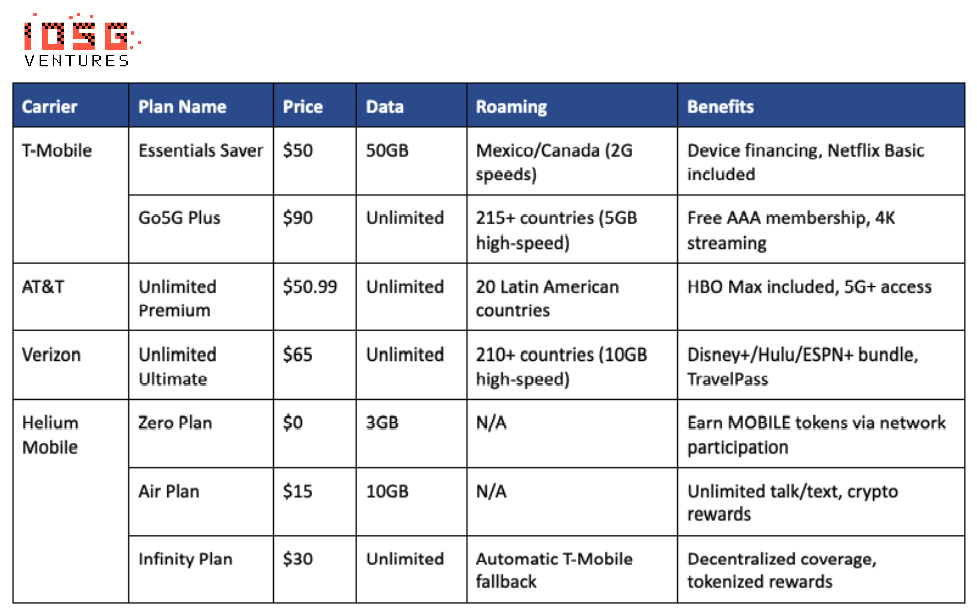

▲ Kilde: IOSG

I telekommunikasjonssektoren, for eksempel i det amerikanske markedet, må tradisjonelle teleoperatører (som AT&T og T-Mobile) ofte investere milliarder av dollar i spektrumlisensauksjoner og basestasjonsdistribusjon, og deretter betale $200 000 til $500 000 for hver makrobasestasjon som dekker en radius på 1-3 kilometer. I en 22-årig Federal Communications Commission (FCC) auksjon av 5G-spektrum i 3,45 GHz-båndet, investerte AT&T 9 milliarder dollar, noe som gjør den til den dyreste operatøren. Denne sentraliserte infrastrukturmodellen har ført til høye priser på kommunikasjonstjenester.

Helium Mobile tildeler denne tidlige kostnaden til hver bruker gjennom fellesskapets crowdsourcing, og enkeltpersoner trenger bare å kjøpe $249 eller $499 hotspot-enheter for å få tilgang til nettverket, bli en "mikrooperatør" og drive fellesskapet til spontant nettverk gjennom token-insentiver, og dermed redusere den totale investeringen. Verizon kostet rundt 200 000 dollar å distribuere en makrobasestasjon, mens Helium var i stand til å oppnå omtrentlig dekning ved å distribuere rundt 100 hotspot-enheter til en total kostnad på rundt 50 000 dollar, en kostnadsreduksjon på rundt 75 %.

I tillegg, innen AI-data, må tradisjonelle AI-selskaper betale opptil 300 millioner dollar/år i API-avgifter til plattformer som Reddit og Twitter for å innhente treningsdata, og gjennomsøke data ved hjelp av Bright Data (boligfullmakter) og Oxylabs (datasenterfullmakter). Ikke bare det, men det står også i økende grad overfor flere og flere opphavsrettslige og tekniske begrensninger, noe som gjør det vanskelig å sikre samsvar og mangfold av datakilder.

Grass løser dette dilemmaet med distribuert nettskraping, som lar brukere laste ned nettleserutvidelser for å dele ledig båndbredde, hjelpe til med å skrape offentlige nettdata og tjene token-belønninger for det. Denne modellen reduserer kostnadene ved datainnsamling dramatisk for AI-selskaper, samtidig som den muliggjør datamangfold og geografisk distribusjon. Ifølge Grass er det for tiden 109 755 404 IP-adresser fra 190 land som deltar i nettverket, og bidrar med et gjennomsnitt på 1 000 terabyte Internett-data per dag.

For å oppsummere er et av utgangspunktene for å investere i DePIN at desentralisert fysisk infrastruktur har muligheten til å gjøre det bedre enn tradisjonell fysisk infrastruktur, eller til og med gjøre ting som tradisjonelle metoder ikke kan.

Fungere som møtepunkt for Infra og Consumer

Som de to hovedlinjene for kryptoinvesteringer, står Infra og Consumer overfor noen problemer.

Infra-prosjekter har generelt to egenskaper: den ene er at de tekniske egenskapene er veldig sterke, som ZK, FHE, MPC og andre teknologier har en høy terskel, og det er en viss frakobling i markedsoppfatningen. For det andre, i tillegg til det velkjente Layer 1/2, krysskjedebroer, innsats og andre prosjekter som kan nå sluttbrukere direkte, er det meste av Infra faktisk tilB. Utviklerverktøy, datatilgjengelighetslag, orakler, koprosessorer og så videre er relativt langt unna brukeren.

Disse to punktene gjør det vanskelig for Infra-prosjektet å fremme brukernes mindshare, og spredningen er dårlig. Selv om premium Infra har en viss mengde PMF og inntekter, og er i stand til å gå gjennom syklusen på en selvforsynt måte, gjør mangelen på mindshare det vanskelig å gjøre post-noteringer under markedsforhold der oppmerksomheten er knapp.

På den annen side er forbrukere flinke til å møte sluttbrukere direkte, noe som har en naturlig fordel i mindshares fangst. Men nye konsepter kan lett forfalskes av markedet, og kan til og med stupe etter en hot switch. Slike prosjekter har en tendens til å falle inn i en syklus fra narrativdrevne til kortsiktige utbrudd til falsifiseringsnedgang, med korte livssykluser. Eksempler inkluderer friend.tech og Farcaster for å nevne noen.

Vekst, mindshare og notering er alle spørsmål som har blitt diskutert mye i denne syklusen. I det hele tatt kan DePIN bedre løse dilemmaet med å kombinere de to ovennevnte punktene og finne en balanse.

-

DePIN er bygget på de reelle behovene til den fysiske verden, som energi, trådløse nettverk, etc., og DePIN-prosjekter av høy kvalitet har en solid PMF og inntekter, som ikke er lett å forfalske og lett forstå av markedet. For eksempel er Heliums ubegrensede dataplan på $30 per måned åpenbart billigere enn planene som tilbys av tradisjonelle operatører.

-

DePIN har også behov for å bruke brukersiden, som kan fange mindshare. For eksempel kan brukere laste ned Grass nettleserplugin for å bidra med sin egen inaktive båndbredde, og Grass har nådd 2,5 millioner brukere på endepunkter, hvorav mange er ikke-krypto-innfødte brukere. Det samme gjelder andre spor som eSIM, WiFi, data i bilen og så videre, som er veldig nær brukeren.

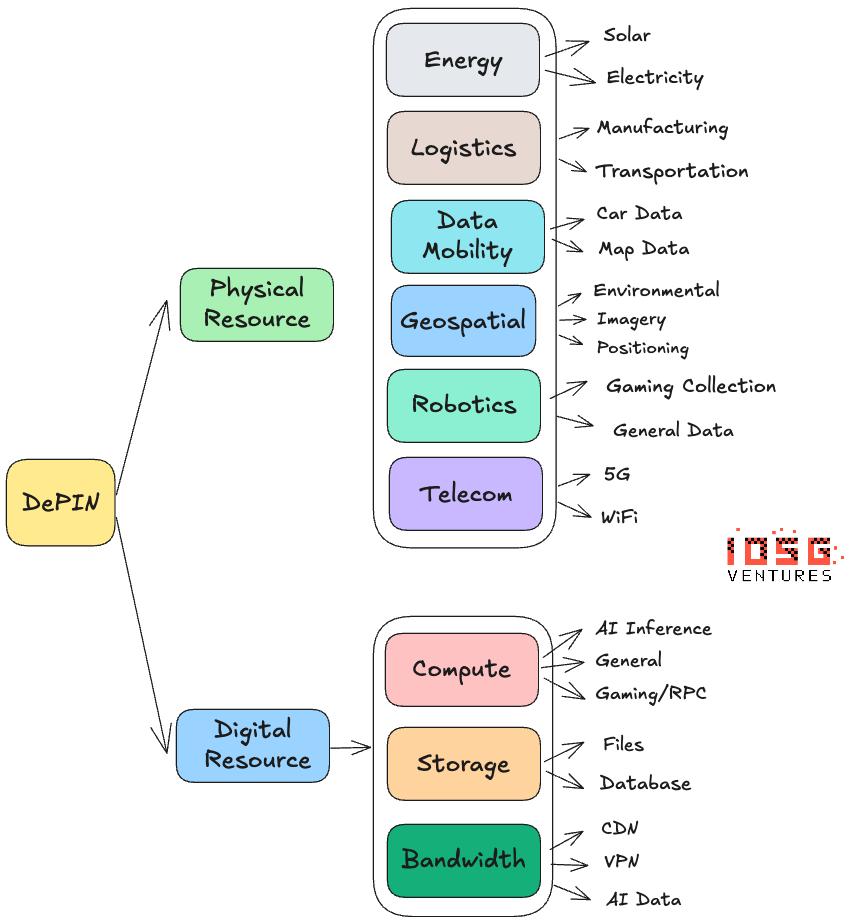

DePIN investeringsrammeverk

▲ Kilde: Messari, IOSG

retning

Intuitivt er 5G og trådløse nettverk de store markedene, og data i kjøretøy og værdata er små markeder. Fra etterspørselssiden, enten det er stiv etterspørsel (5G) eller sterk etterspørsel. Dessuten, siden andelen av 5G i det tradisjonelle markedet er veldig stor, selv om DePIN kan fange en liten del av den, er markedskapasiteten ganske betydelig under størrelsen på krypto.

Produkter

Ifølge gråtonerapporten er DePIN-modellen spesielt egnet for bransjer med høye kapitalkrav, høye inngangsbarrierer, åpenbare monopolmønstre og underutnyttelse av ressurser. Å svare på spørsmålet om PMF avhenger i hovedsak av to ting.

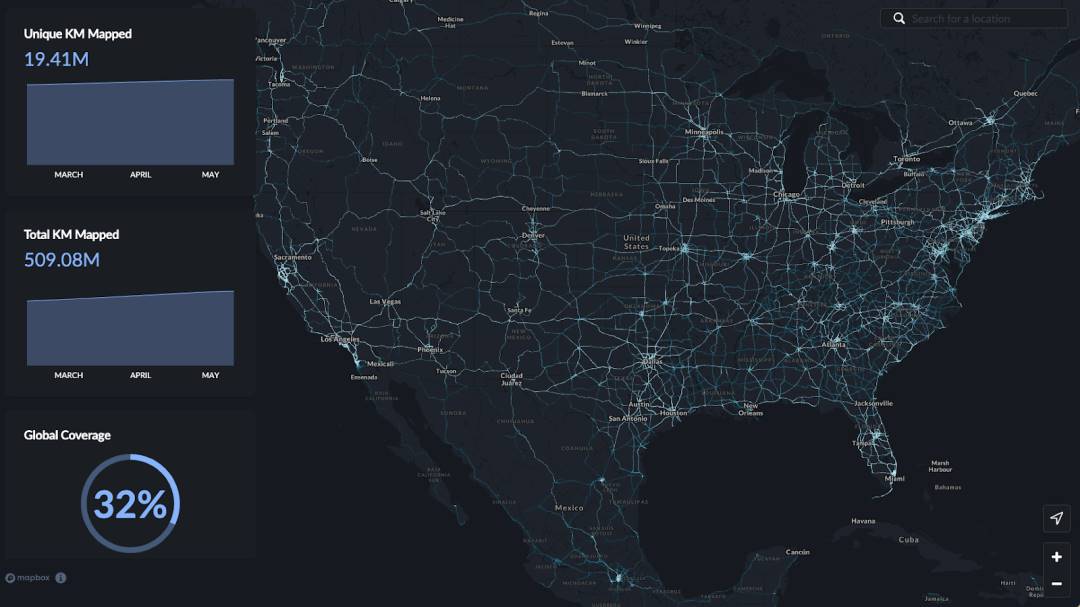

▲ Kilde: Hivemapper

På tilbudssiden, om DePIN gjør det det ikke kunne gjøres i utgangspunktet, eller har en betydelig fordel i forhold til den opprinnelige løsningen (kostnad, effektivitet osv.). For eksempel, i kartsamlingssporet der Hivemapper er plassert, er det minst tre store problemer med tradisjonell kartsamling:

-

Tradisjonelt har det vært kostbart og dårlig skalerbart å stole på spesialiserte flåter og manuell merknad

-

Google Street View har en lang oppdateringssyklus og lav dekning i avsidesliggende områder

-

Sentraliserte karttjenesteleverandører har monopol på dataprising

Hivemapper, derimot, selger dashcams som lar brukere samle inn data, og bruker crowdsourcing for å gjøre datainnsamling til noe brukerne gjør i sin daglige kjøring. Veiled brukere gjennom token-insentiver og prioriter ressurser til områder med høy etterspørsel.

På etterspørselssiden må produktene levert av DePIN ha reell markedsetterspørsel, og det er best å ha en sterk betalingsvilje. I samme eksempel kan Hivemapper selge kartdata til selskaper som autonom kjøring, logistikk, forsikring og kommuner, og sentrale behov verifiseres.

Når det kommer til maskinvare, åpner Multicoins 2023-artikkel, Exploring The Design Space Of DePIN Networks, med maskinvare. Forfatteren vil gjerne legge til noen punkter her.

Tidslinjen for maskinvare kan oppsummeres som "Produksjon-Selg-Distribusjon-Vedlikehold".

#制造

Designer og produserer prosjektteamet maskinvaren selv, eller bruker de eksisterende maskinvare? For eksempel tilbyr Helium begge typer selveide hotspots og kan integreres med eksisterende WiFi-nettverk. Eller det er et DePIN-prosjekt for databehandling og lagring, som direkte kan bruke eksisterende grafikkort og harddisker osv.

#销售

Prisen på salget er tydelig merket, noe som betyr at brukeren vil beregne tilbakebetalingssyklusen basert på potensielle inntekter. Heliums mobile hotspot for hjemmet koster $249, og DIMOs datainnsamler i kjøretøyet koster $1,331.

#分发

Hvordan distribueres det? Det er mange usikkerheter involvert i distribusjon: logistikkaktualitet, transportkostnader og ledetider fra forhåndssalg, for å nevne noen. For prosjekter som retter seg mot en global skala, kan upassende distribusjon av design og verktøy redusere prosjektets tidsplan betydelig.

#维护

Hva må brukeren gjøre for å vedlikeholde maskinvaren? Noe utstyr kan være avskrevet eller slitt. Det enkleste eksemplet på vedlikehold er Grass, der brukere bare trenger å laste ned en nettleserutvidelse og ikke be om ytterligere handlinger; Eller kanskje det er et hotspot for Helium, som bare må installeres og kjøres kontinuerlig. Det kan være mer komplisert når det kommer til solenergi og så videre.

Ved å kombinere punktene ovenfor er den enkleste modellen Grass' modell - direkte ved å bruke den eksisterende nettverksbåndbredden, ingen produksjon og distribusjon, ingen inngangsbarrierer for brukere og ingen salg kreves, noe som bidrar til å raskt skalere nettverket tidlig i prosjektet.

Riktignok har prosjekter i hver retning forskjellige maskinvarebehov. Men maskinvare handler om friksjonen ved innledende adopsjon. I de tidlige stadiene av prosjektet, jo mindre friksjon jo bedre, og etter hvert som prosjektet modnes, kan noe friksjon føre til retensjon og en viss grad av binding. For oppstartsteam er det nødvendig å kontrollere banevalg og ressursinvestering i maskinvare, og gradvis i stedet for over natten.

Tenk om det ikke er lett å gå fra "produksjon-salg-distribusjon-vedlikehold", hvorfor skulle brukere delta med mindre det er et veldig sterkt og deterministisk insentiv?

Symbolsk økonomi

Token-mekanismedesignet er et av de mest utfordrende aspektene ved DePIN-prosjektet. I motsetning til prosjekter i andre riker, må DePIN stimulere ulike deltakere i nettverket på et tidlig stadium, så tokenet må lanseres på et veldig tidlig stadium av prosjektet. Dette emnet er egnet for en ny artikkel for å gjøre noen casestudier, og denne artikkelen vil ikke bli utvidet.

lag

I teamforholdet trenger grunnleggeren minst én av følgende bakgrunner: for det første har han jobbet i tradisjonelle selskaper på feltet og har rik erfaring, og er ansvarlig for praktiske implementeringssaker som teknologi og produkter, og for det andre er han krypto-innfødt, forstår token-økonomien og fellesskapsbyggingen, og skiller likhetene og forskjellene mellom preferansene og mentale modellene til kryptobrukere og ikke-kryptobrukere.

annen

Regulatoriske spørsmål, som innsamling av veibilder og data i landet, er åpenbart svært sensitive.

Kort oppsummering

Krypto har egentlig ikke "brutt sirkelen" i denne syklusen, og det ser ut til at vi fortsatt er langt fra å bli adoptert av brukere utenfor sirkelen. De kortsiktige insentivene som tilbys av noen kryptoapper er grunnen til at brukere bruker dem, men de kan ikke vare. De økonomiske fordelene med DePIN fra bunnlaget har potensial til å erstatte tradisjonell infrastruktur på brukersiden, og dermed oppnå applikasjonsbærekraft og masseadopsjon.

▲ Kilde: Helium

Selv om kombinasjonen av DePIN og virkeligheten gir en lang utviklingssyklus, ser vi allerede litt lys i utviklingen av Helium Mobile: Helium Mobile har inngått samarbeid med T-Mobile for sømløst å bytte brukerenheter til T-Mobiles landsdekkende 5G-nettverk, for eksempel når brukere forlater Helium-fellesskapets hotspot-rekkevidde, vil de automatisk koble seg til T-Mobile-basestasjonen for å unngå signalavbrudd. Tidligere i år kunngjorde Helium et partnerskap med den globale telekommunikasjonsgiganten Telefónica for å starte sin ekspansjon i Sør-Amerika med distribusjon av Helium Mobile 5G-hotspots i Mexico City og Oaxaca. Telefónicas meksikanske datterselskap, Movistar, har omtrent 2,3 millioner abonnenter, og partnerskapet kobler disse abonnentene direkte til Heliums 5G-nettverk.

I tillegg til diskusjonen ovenfor, mener vi også at DePIN har to unike fordeler:

-

Sammenlignet med tradisjonelle monopolistiske store bedrifter, har DePIN mer fleksible distribusjonsmetoder og midler, og kan samkjøre insentiver innenfor økosystemet gjennom tokenmodellen. For eksempel er den tradisjonelle telekommunikasjonsindustrien vanligvis dominert av noen få giganter og mangler motivasjon til å innovere. På landsbygda er det for eksempel ikke noe insentiv for tradisjonelle operatører til å distribuere på grunn av deres spredte befolkning og lave og tidkrevende avkastning på investeringen. Og med riktig tokenomikkdesign kan nettverket oppmuntres til å distribueres på steder der hotspots er knappe. Det samme gjelder for Hivermapper for å sette høyere insentiver der kartressursene er knappe.

-

DePIN har muligheten til å bringe positive eksternaliteter. Fra AI-selskapets kjøp av internettdata samlet inn av Grass, det selvkjørende selskapets kjøp av Hivemappers kartdata på gatenivå, og Helium Mobiles rimelige dataplan, kan DePIN faktisk gå utover kryptoriket for å bringe verdi til det virkelige liv og andre bransjer, og mate tilbake hele økosystemet gjennom token-økonomien. Med andre ord, DePIN-tokens støttes av reell verdi, ikke en Ponzi-modell.

Selvfølgelig står DePIN også overfor mange usikkerheter: for eksempel usikkerhet i tidssyklusen på grunn av driftsmaskinvare, regulatoriske risikoer, due diligence-risikoer og så videre.

For å oppsummere er DePIN sporet vi vil fokusere på i 2025, og vi vil produsere mer DePIN-relatert forskning i fremtiden.