Una visión general del seguimiento de las stablecoin que generan intereses: ¿Qué proyectos te están ayudando a ganar dinero?

Título original: Stablecoin Update May 2025

Fuente original: Artemis

Compilación original: Bitpush

En el mercado de las criptomonedas, las stablecoins ya no son sólo "estables", sino que te ayudan silenciosamente a ganar dinero. Desde los rendimientos de los bonos del Tesoro de EE.UU. hasta el arbitraje de contratos perpetuos, las stablecoins que devengan rendimientos se están convirtiendo en el nuevo motor de ingresos para los inversores en criptomonedas. En la actualidad, hay docenas de proyectos relacionados con un valor de mercado de más de 20 millones de dólares, con un valor total de más de 10 mil millones de dólares. En este artículo, desglosaremos las fuentes de ingresos de las principales stablecoins que generan intereses, y haremos un balance de los proyectos más representativos del mercado para ver quién está realmente "ganando dinero" para ti.

es una stablecoin que devenga intereses?

A diferencia de las stablecoins normales, como USDT o USDC, que sólo sirven como reserva de valor, las stablecoins que devengan intereses permiten a los usuarios obtener ingresos pasivos durante sus tenencias. Su valor principal radica en generar ingresos adicionales a los poseedores de monedas a través de la estrategia subyacente, al tiempo que mantienen anclado el precio de la stablecoin.

¿Cómo se generan los beneficios?

Existen varias fuentes de ingresos para las stablecoins que devengan intereses, que pueden resumirse en las siguientes categorías:

-

Inversión en activos del mundo real (RWA): El protocolo invierte fondos en activos de bajo riesgo del mundo real, como bonos del Tesoro de EE.UU. (T-bills), fondos del mercado monetario o bonos corporativos, y devuelve los ingresos de esas inversiones a los titulares.

-

Estrategia DeFi: El protocolo deposita stablecoins en pools de liquidez de finanzas descentralizadas (DeFi), lleva a cabo la agricultura de liquidez o emplea estrategias "delta-neutrales" para extraer rendimiento de las ineficiencias del mercado.

-

Préstamo: El depósito se presta al prestatario y los intereses pagados por el prestatario se convierten en ingresos del titular.

-

Apoyo a la deuda: El protocolo permite a los usuarios bloquear criptoactivos como garantía para prestar stablecoins. Los ingresos se derivan principalmente de las tarifas de estabilidad o los intereses generados por las garantías no estables.

-

Fuentes híbridas: El rendimiento proviene de una variedad de combinaciones, como RWA tokenizados, protocolos DeFi, plataformas de finanzas centralizadas (CeFi), etc., para lograr rendimientos diversificados.

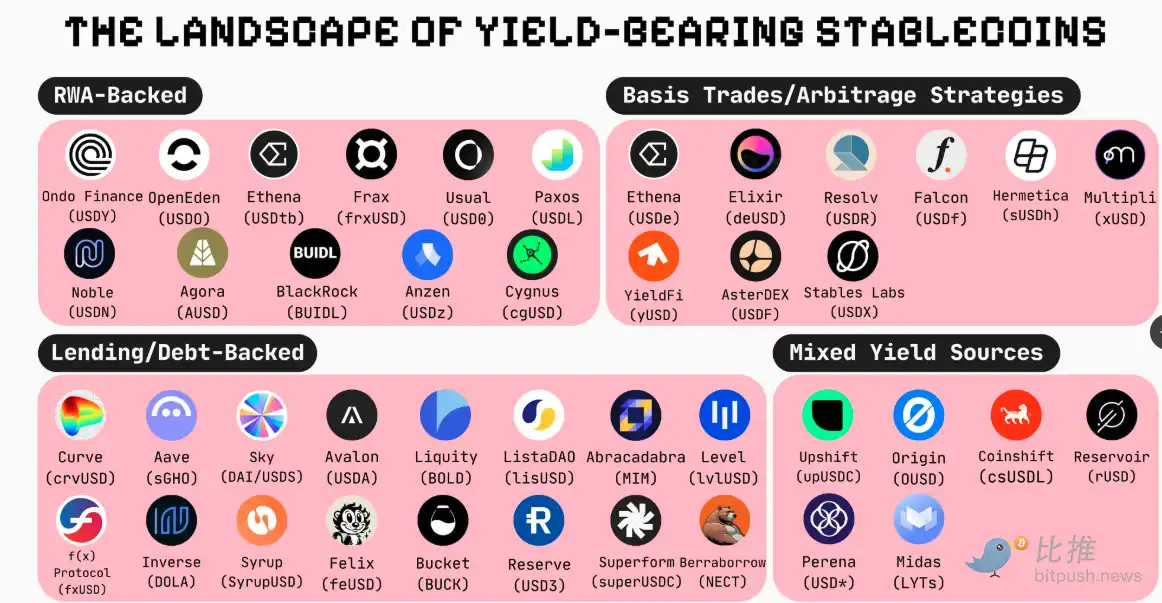

Un rápido resumen del panorama del mercado de las stablecoins que generan intereses (proyectos con un suministro total de unos 20 millones de dólares o más)

Aquí hay una lista de algunos de los principales proyectos actuales de stablecoins que devengan intereses, categorizados según sus principales estrategias de generación de rendimiento. Tenga en cuenta que los datos corresponden a la oferta total, y la lista cubre principalmente las stablecoins que devengan intereses con una oferta total de 20 millones de dólares o más.

1. Las stablecoins como las respaldadas por RWA (principalmente a través de bonos del Tesoro de EE. UU., bonos corporativos o papel comercial, etc.)

generan rendimientos al invertir dinero en activos del mundo real, de bajo riesgo y rendimiento.

-

Ethena Labs (USDtb – $1.3 mil millones): Respaldado por el fondo BUIDL de BlackRock.

-

Usual (USD 0 – $619 millones): Token de depósito de liquidez del protocolo Usual, respaldado 1:1 por RWA a ultra corto plazo (específicamente tokens agregados del Tesoro de EE. UU.).

BUIDL (USD 570 millones): El fondo tokenizado de BlackRock que posee bonos del Tesoro de EE. UU. y equivalentes de efectivo.

-

Ondo Finance (USDY – 560 millones de dólares): Totalmente respaldada por bonos del Tesoro de EE. UU.

-

OpenEden (USDO – 280 millones de dólares): Los ingresos provienen de los bonos del Tesoro de EE. UU. y las reservas respaldadas por repos.

-

Anzen (USDz – USD 122.8 millones): Totalmente respaldado por una cartera diversificada de RWA tokenizados, que consiste principalmente en activos de crédito privados.

-

Noble (USDN – USD 106.9 millones): Stablecoin componible que devenga intereses, respaldada por el 103% de los bonos del Tesoro de EE. UU., que utiliza la infraestructura M0.

-

Lift Dollar (USDL – USD 94 millones): Emitido por Paxos, totalmente respaldado por bonos del Tesoro de EE. UU. y equivalentes de efectivo, y compuesto automáticamente diariamente.

-

Agora (AUSD – USD 89 millones): Respaldado por las reservas de Agora, incluidos USD y equivalentes de efectivo, como repos inversos a un día y bonos del Tesoro de EE. UU. a corto plazo.

-

Cygnus (cgUSD – USD 70.9 millones): Respaldado por bonos del Tesoro a corto plazo, se ejecuta en la cadena Base como un token ERC-20 de estilo rebase, con su saldo ajustado automáticamente diariamente para reflejar los rendimientos.

-

Frax (frxUSD – USD 62.9 millones): Mejorada de la stablecoin FRAX de Frax Finance, es una stablecoin multicadena respaldada por BUIDL y Superstate de BlackRock.

2. Estrategia de negociación/arbitraje de baseEste

tipo de stablecoin obtiene ingresos a través de estrategias neutrales en el mercado, como el arbitraje de tasas de financiación de contratos perpetuos, el arbitraje de plataformas de negociación cruzada, etc.

-

Ethena Labs (USDe – USD 6 mil millones): Respaldado por un grupo diversificado de activos, mantiene su paridad a través de la cobertura delta de garantías al contado.

-

Stables Labs (USDX – USD 671 millones): Genere rendimiento a través de una estrategia de arbitraje delta-neutral entre múltiples criptomonedas.

-

Falcon Stable (USDf – USD 573 millones): Respaldado por una cartera de criptomonedas, que genera rendimiento a través de las estrategias neutrales del mercado de Falcon (arbitraje de tasas de financiación, comercio multiplataforma, participación nativa y provisión de liquidez).

-

Resolv Labs (USR – USD 216 millones): Totalmente respaldado por un grupo de participación de ETH, el riesgo de precio de ETH se cubre a través de futuros perpetuos y los activos se administran mediante un depósito en garantía fuera de la cadena.

-

Elixir (deUSD – USD 172 millones): Utilizando stETH y sDAI como garantía, crea una posición delta neutral al vender ETH en corto y captura una tasa de financiación positiva.

-

Aster (USDF – USD 110 millones): Respaldado por criptoactivos y los correspondientes futuros cortos en AsterDEX.

-

Nultipli.fi (xUSD/xUSDT – USD 65 millones): Obtenga rendimiento a través del arbitraje neutral del mercado, incluido el arbitraje de Contango y el arbitraje de tasas de financiación, en exchanges centralizados (CEX).

-

YieldFi (yUSD – USD 23 millones): Respaldado por USDC y otras stablecoins, los rendimientos provienen de estrategias neutrales de Delta, plataformas de préstamos y protocolos de negociación de rendimiento.

-

Hermetica (USDh – USD 5.5 millones): Respaldado por Bitcoin cubierto por Delta, utilizando la venta en corto de futuros perpetuos en los principales exchanges centralizados para obtener financiación.

3. Las stablecoins de préstamo/respaldada por deuda

generan rendimientos prestando depósitos, cobrando intereses o garantizando las comisiones de estabilidad y los ingresos de la liquidación de las posiciones de deuda (CDP).

-

Sky (DAI – 5.300 millones de dólares): Basado en CDP (Posición de Deuda Colateralizada). Acuñado haciendo staking de ETH (LST), BTC LST y sUSDS en @sparkdotfi. USDS es una versión mejorada de DAI y se utiliza para obtener rendimiento a través de Sky Savings Rate y SKY Rewards.

-

Curve Finance (crvUSD – USD 840 millones): Una stablecoin sobrecolateralizada, respaldada por ETH y gestionada por LLAMMA, cuya paridad se mantiene a través de los pools de liquidez de Curve y las integraciones de DeFi.

-

Syrup (syrupUSDC – USD 631 millones): Respaldado por una hipoteca de tasa fija proporcionada a instituciones de criptomonedas, los ingresos son administrados por la infraestructura de suscripción de crédito y préstamos de @maplefinance.

-

MIM_Spell (MIM – USD 241 millones): Una stablecoin sobrecolateralizada acuñada bloqueando criptomonedas que devengan intereses en Cauldrons, con ingresos derivados de intereses y tarifas de liquidación.

-

Aave (GHO – 251 millones de dólares): acuñado a través de garantías proporcionadas en el mercado de préstamos Aave v3.

-

Inverse (DOLA – USD 200 millones): Una stablecoin respaldada por deuda acuñada a través de préstamos garantizados en FiRM, con rendimiento generado por el staking en sDOLA, que obtiene ingresos por autopréstamos.

-

Nivel (lvlUSD – USD 184 millones): Respaldado por USDC o USDT depositado en protocolos de préstamos DeFi (como Aave) para generar rendimiento.

-

Beraborrow (NECT – USD 169 millones): La stablecoin CDP nativa de Berachain, respaldada por iBGT. Los rendimientos se generan a través de grupos de estabilización de liquidez, rendimientos de liquidación y aumentos de apalancamiento para los incentivos de PoL.

-

Avalon Labs (USDa – USD 193 millones): Una stablecoin de cadena completa acuñada utilizando activos como BTC a través del modelo CeDeFi CDP, que ofrece préstamos a tasa fija y genera rendimiento al apostar en la bóveda de Avalon.

-

Liquity Protocol (BOLD – USD 95 millones): Respaldado por ETH sobrecolateralizados (LST) y generando un rendimiento sostenible a través de los pagos de intereses de los prestatarios y los ingresos de la liquidación de ETH obtenidos a través de sus Stability Pools.

-

Lista Dao (lisUSD – USD 62.9 millones): Una stablecoin sobrecolateralizada en BNB Chain, acuñada utilizando BNB, ETH (LST), stablecoins como garantía.

-

f(x) Protocol (fxUSD – USD 65 millones): Acuñado a través de xPOSITIONs apalancadas respaldadas por stETH o WBTC, rendimientos del staking de stETH, comisiones de apertura e incentivos del pool de estabilidad.

-

Bucket Protocol (BUCK – USD 72 millones): Una stablecoin respaldada por CDP sobrecolateralizada basada en @SuiNetwork, acuñada por staking SUI.

-

Felix (feUSD – USD 71 millones): Bifurcación de Liquity CDP en @HyperliquidX. feUSD es una stablecoin CDP sobrecolateralizada que se acuña utilizando HYPE o UBTC como garantía.

-

Superform Labs (superUSDC – USD 51 millones): Bóveda respaldada por USDC que se reequilibra automáticamente a los protocolos de préstamo de primer nivel (Aave, Fluid, Morpho, Euler) en Ethereum y Base, impulsada por Yearn v3.

-

Reserve (US D3 – USD 49 millones): Respaldado 1:1 por una cesta de tokens de primer orden que devengan intereses (pyUSD, sDAI y cUSDC).

4. Las stablecoins, como las fuentes de ingresos híbridas (que combinan DeFi, finanzas tradicionales, rendimientos de finanzas centralizadas) diversifican el riesgo y optimizan los rendimientos combinando múltiples estrategias

-

Reservoir (rUSD – USD 230.5 millones): Una stablecoin sobrecolateralizada respaldada por RWA y una combinación de asignadores de capital y bóvedas de préstamos basados en USD.

-

Coinshift (csUSDL – USD 126.6 millones): Respaldado por T-Bills y préstamos DeFi a través de Morpho, ofrece rendimientos regulados y de bajo riesgo a través de una bóveda seleccionada por @SteakhouseFi.

-

Midas (mEGDE, mTBILL, mMEV, mBASIS, mRe 7 YIELD – USD 110 millones): Una estrategia de stablecoin de grado institucional que cumple con la normativa. Los LYT representan reclamaciones sobre estrategias RWA y DeFi gestionadas activamente y que devengan intereses.

-

Upshift (upUSDC – USD 32.8 millones): Genera intereses y está parcialmente respaldado por una estrategia de préstamos, pero los rendimientos también se derivan de LP (provisión de liquidez), staking.

-

Perena (USD*- USD 19.9 millones): La stablecoin nativa de Solana que devenga intereses, que está en el corazón del AMM de Perena y obtiene rendimiento a través de tarifas de swap y un pool de liquidez impulsado por IBT.

Para resumir

lo anterior, se destacan las stablecoins que generan intereses con un suministro total de alrededor de USD 20 millones o más, pero hay que tener en cuenta que todas las stablecoins que generan intereses conllevan riesgos. Los rendimientos no están exentos de riesgo y pueden estar sujetos al riesgo de los contratos inteligentes, al riesgo del protocolo, al riesgo del mercado o al riesgo de garantía, entre otras cosas.