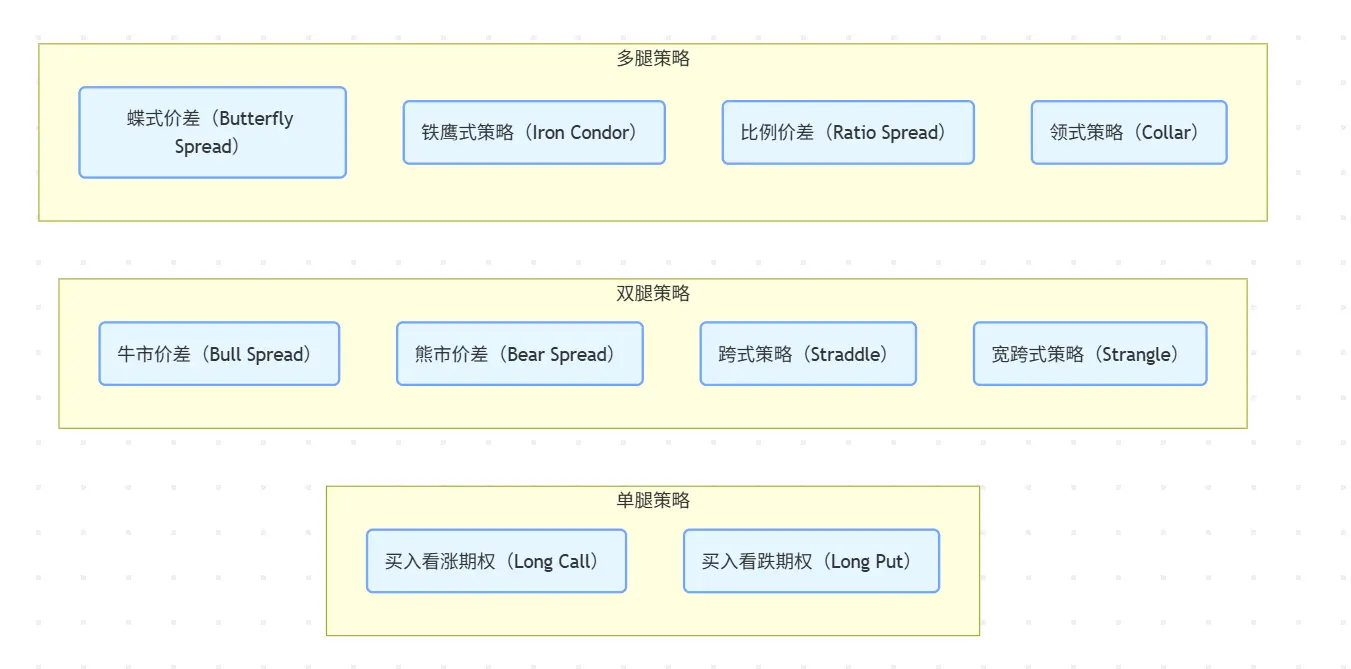

Deconstruyendo Fufuture: ¿perpetuación de los "derechos apocalípticos" y rapsodia de los derivados on-chain que aprovechan los activos de cola larga?

Escrito por: Frank Agricultor de Web3

En los últimos 5 años, desde dYdX hasta GMX, y ahora hasta Hyperliquid, la batalla por la narrativa de alto apalancamiento de los derivados on-chain siempre ha girado en torno a los "contratos".

Desde la perspectiva de las "alternativas CEX", algunos protocolos han tratado de lograr un equilibrio entre un mayor apalancamiento, más descentralización y una mejor profundidad de negociación, y también han dominado con éxito la estructura de negociación en la cadena.

De hecho, en el campo de los derivados on-chain, la característica de "retorno no lineal" de las opciones (pérdida limitada del comprador y retorno ilimitado) es una forma de producto ideal que se adapta naturalmente al entorno de alta volatilidad de las criptomonedas, no solo evitando el riesgo de liquidación/liquidación, sino también logrando una mejor relación riesgo-rendimiento bajo la premisa de costos controlables a través del "apalancamiento del valor del tiempo".

En los últimos años, aunque Hegic, Opyn, Lyra, etc. tienen sus propios puntos brillantes, y también han desempeñado un papel pionero en la narrativa de opciones en cadena, todos están sujetos a dificultades estructurales y no han logrado construir una ecología

- de usuario a gran escala Por un lado, los productos de opciones en sí mismos tienen un alto grado de complejidad, desde los modelos de precios hasta la construcción de estrategias para ejercer reglas, los costos de educación del usuario y los umbrales de participación en las transacciones son mucho más altos que los de los futuros de contratos.

- Por otro lado, la infraestructura en la cadena sigue siendo difícil de resolver con cuellos de botella prácticos, como la liquidez descentralizada, la baja utilización del capital y los altos costos de transacción, lo que resulta en una mala experiencia real del producto y una grave pérdida de usuarios.

Por lo tanto, generalmente es difícil que los productos de opciones en cadena formen suficiente retención de usuarios y un volante de inercia en el mercado, casi en un callejón sin salida, cómo tomar el bajo umbral de participación y la estructura comercial flexible como punto de partida, y usar las opciones como una herramienta para adaptarse mejor a los derivados en la cadena se ha convertido gradualmente en un nuevo camino de exploración.

Como protocolo de opciones perpetuas descentralizadas, Fufuture no copia las opciones tradicionales en la cadena, sino que a través de la arquitectura dual de "opciones con margen de moneda + opciones perpetuas (del día del juicio final)", al tiempo que garantiza los atributos de retorno no lineales, abandona el complejo mecanismo de ejercicio y el límite de plazos, y en su lugar construye un paradigma de interacción de derivados en la cadena más ligero y sostenible.

En resumen, en el diseño de Fufuture, la estructura de opciones no es un fin en sí misma, sino una herramienta para activar el nuevo paradigma de los derivados on-chain, que reconstruye la estructura de costos y la lógica de posición de las opciones tradicionales con el mecanismo de "pago de prima dinámica + rollover ilimitado", de modo que ya no está limitado por la "estrategia de élite" o los "activos convencionales", sino que se puede aplicar ampliamente a activos de cola larga, variedades de alta volatilidad e incluso varios no Crypto Los activos están muy apalancados en los escenarios de trading.

En este contexto, un sistema de opciones descentralizado que sea más combinable, más fácil de entender, más capaz de activar el valor de los activos de cola larga y más capaz de alcanzar la negociación apalancada de activos principales globales puede estar tomando forma silenciosamente.

El "triángulo imposible" de las opciones de fecha de finalización y los derivados on-chain¿Ha

oído hablar o ha negociado opciones 0DTE (opciones de fecha de finalización)?

En la actualidad, muchos jugadores de Crypto tienen intersecciones con el comercio de acciones de EE. UU., y se debe encontrar una tendencia interesante, es decir, en el mercado de valores de EE. UU., Cada vez más inversores han comenzado a contactar opciones, especialmente el comercio de opciones terminales, en los últimos dos años, con la prevalencia del "nihilismo financiero" en el contexto de la nueva epidemia de corona, el comercio de opciones 0DTE en el mercado financiero tradicional casi se ha convertido en un carnaval para los inversores minoristas en los últimos 5 años

Desde 2016, los pequeños operadores han comenzado a acudir en masa a las opciones, con el comercio de opciones 0 DTE aumentando del 5% al 43% del volumen total de opciones SPX.

Fuente: moomoo.com

Esto también refleja una realidad que debemos enfrentar: las opciones no son solo una herramienta de élite para las instituciones, sino que se están convirtiendo en una excelente herramienta para que los inversores minoristas den rienda suelta a su demanda de operaciones de alto apalancamiento.

La pregunta es, ¿qué pasa con DeFi en cadena? Objetivamente hablando, los contratos perpetuos todavía dominan la narrativa altamente apalancada de Crypto, después de todo, su estructura simple, su bajo umbral y su liquidación instantánea son extremadamente adecuados para las preferencias de los usuarios de "baja atención".

Sin embargo, la compleja estructura y el alto umbral de los productos de opciones tradicionales (modelo de precios, mecanismo de ejercicio, construcción de estrategias, etc.) requieren una cognición extremadamente alta del usuario y, al mismo tiempo, la infraestructura en la cadena es difícil satisfacer las necesidades de liquidez continua, de alta precisión y de bajo costo, lo que en última instancia lleva a que la mayoría de los protocolos de opciones DeFi se detengan en jugadores de nicho o caigan en la cobertura irresoluble entre el "elitismo del producto frente a la escala del usuario".

Por ejemplo, en el mundo de la Web3, el "triángulo imposible" se ha convertido en un marco común para describir los rompecabezas de compensación sistémicos (como el juego entre la escalabilidad, la seguridad y la descentralización de L1), mientras que en el campo de los derivados en la cadena, también existe una paradoja estructural difícil de lograr: la liquidez, la eficiencia del capital y el riesgo del protocolo, y la elección de los tres suele ser la única

- Liquidez: La base de todo el comercio de derivados en la cadena, y el mercado sin liquidez no puede lograr precios efectivos;

- Eficiencia del capital: el indicador central de la supervivencia y el crecimiento del producto, que determina la motivación de los usuarios para seguir participando;

- Riesgo del protocolo: la manipulación de precios, el deslizamiento y el agotamiento de la liquidez pueden convertirse en puntos álgidos sistémicos, lo que también ha sido confirmado por las recientes crisis de Hyperliquid;

Por lo tanto, las herramientas no lineales como las opciones, que superan con creces los futuros en TradFi, nunca han podido encontrar un escenario de aterrizaje maduro en la cadena, pero ¿realmente no hay oportunidades para las "opciones en la cadena"?

De hecho, al igual que las opciones de fin de fecha son populares en el mercado TradFi, las "opciones perpetuas con margen de moneda" propuestas por Fufuture no son un buen punto de entrada para evitar una serie de trampas clásicas de opciones en la cadena: abandona la compleja estructura de "fecha de ejercicio + libro de órdenes + precios Black-Scholes" en las opciones tradicionales y, en cambio, construye un conjunto completo de "rollover ilimitado + liquidación premium" basado en la infraestructura Crypto Un nuevo sistema de mecanismo:

los usuarios no necesitan elegir la fecha del ejercicio, y pueden renovar la prima todos los días para mantener la posición; La pérdida máxima del comprador sigue siendo la prima pagada, y no hay un límite superior en el margen de beneficio; El precio está anclado por un oráculo externo, y las ganancias y pérdidas del activo principal se calculan sobre la base de la moneda (por ejemplo, ETH/USDT se liquida en ETH).

Este diseño minimalista reduce en gran medida el umbral cognitivo del usuario (independientemente del tiempo de ejercicio y la construcción de la estrategia), lo que hace que la experiencia de negociación de opciones se acerque más al ritmo y los hábitos de los contratos perpetuos, y para los usuarios que buscan el arbitraje de volatilidad a corto plazo y el comercio impulsado por las emociones, los productos de opciones estructuradas de Fufuture se parecen más a un "híbrido de contrato diario + apalancamiento de tiempo" con probabilidades explosivas.

Por lo tanto, el concepto central de diseño de Fufuture se puede resumir en una frase: hacer que las opciones tengan una "experiencia comercial fluida similar a la de un contrato", pero que conserve "la lógica original de retorno no lineal de las opciones".

Por lo tanto, el concepto central de diseño de Fufuture se puede resumir en una frase: hacer que las opciones tengan una "experiencia comercial fluida similar a la de un contrato", pero que conserve "la lógica original de retorno no lineal de las opciones".

Esta estructura esencialmente desmonta la "dimensión temporal" de las opciones tradicionales en "posiciones dinámicas diarias", lo que no solo resuelve las barreras cognitivas de las complejas trayectorias de ejercicio de opciones y los usuarios que no entienden cuándo cerrar posiciones, sino que también integra la estructura de altas cuotas en el contexto financiero on-chain de una manera más sostenible a través del modelo de prima diaria.

Perpetuar la "opción final" es sin duda la opción más atractiva para los usuarios con "apuestas" y altas probabilidades, especialmente cuando los usuarios descubren que incluso pueden participar directamente en el comercio de derivados de alto apalancamiento con monedas meme durmiendo en sus billeteras sin preocuparse por el riesgo de liquidación, el equilibrio del juego entre la cadena y el CEX puede comenzar a inclinarse realmente.

Deconstruyendo Fufututre: Sistema de comercio perpetuo de "derecho de fecha final" basado en monedasPara

comprender la innovación de Fufuture, debemos comenzar con tres palabras clave: estándar de moneda, opciones perpetuas y sistema de comercio, que no existen de forma aislada, sino que juntas constituyen la contraseña central de la arquitectura innovadora de Fufuture.

Entre ellos, el diseño de la "opción de fecha de finalización" con margen de moneda + perpetua es proporcionar a los usuarios un escenario de opciones similar a una "experiencia de negociación similar a un contrato", que no solo conserva las características de altas probabilidades de la estructura de apalancamiento no lineal, sino que también simplifica el complejo umbral cognitivo de las opciones, y el mecanismo específico se desmantelará en detalle más adelante.

Antes de eso, es necesario aclarar nuevamente la premisa del "sistema de trading", es decir, Fufuture no es solo un simple producto de opciones en cadena, sino que a través de una estructura de opciones más amigable, se adapta profundamente a las necesidades de las transacciones en cadena, y un nuevo paradigma de derivados en cadena que permite a los usuarios utilizar mejor los activos de cola larga de Crypto y negociar activos convencionales con un umbral bajo y un alto apalancamiento.

Para decirlo sin rodeos, la ambición de Fufuture es mucho más que "poner un producto de opción en la cadena", sino crear un paradigma comercial con alta adaptabilidad, componibilidad y escalabilidad en la pista de derivados en la cadena. Por lo tanto, no es un "sustituto de CEX", sino que, a través de la innovación estructural, captura ese potencial comercial no liberado pero real, especialmente los activos de cola larga para participar en el comercio de derivados, y los inversores minoristas tienen un umbral bajo y necesidades de juego de alto apalancamiento.

Esta es también la mayor imaginación de Fufuture, inyectando una nueva posibilidad en el mercado de derivados en la cadena: con la innovación de las opciones perpetuas, no es solo para servir a los comportamientos comerciales existentes, sino también para crear la capacidad de satisfacer las "necesidades comerciales no capturadas".

1. Estándar de moneda:

En comparación con las opciones tradicionales, que en su mayoría utilizan stablecoins como unidad de margen y liquidación, el diseño del "estándar de moneda" de Fufuture esencialmente reconstruye la relación comercial apalancada entre usuarios y activos a partir de dos dimensiones principales:

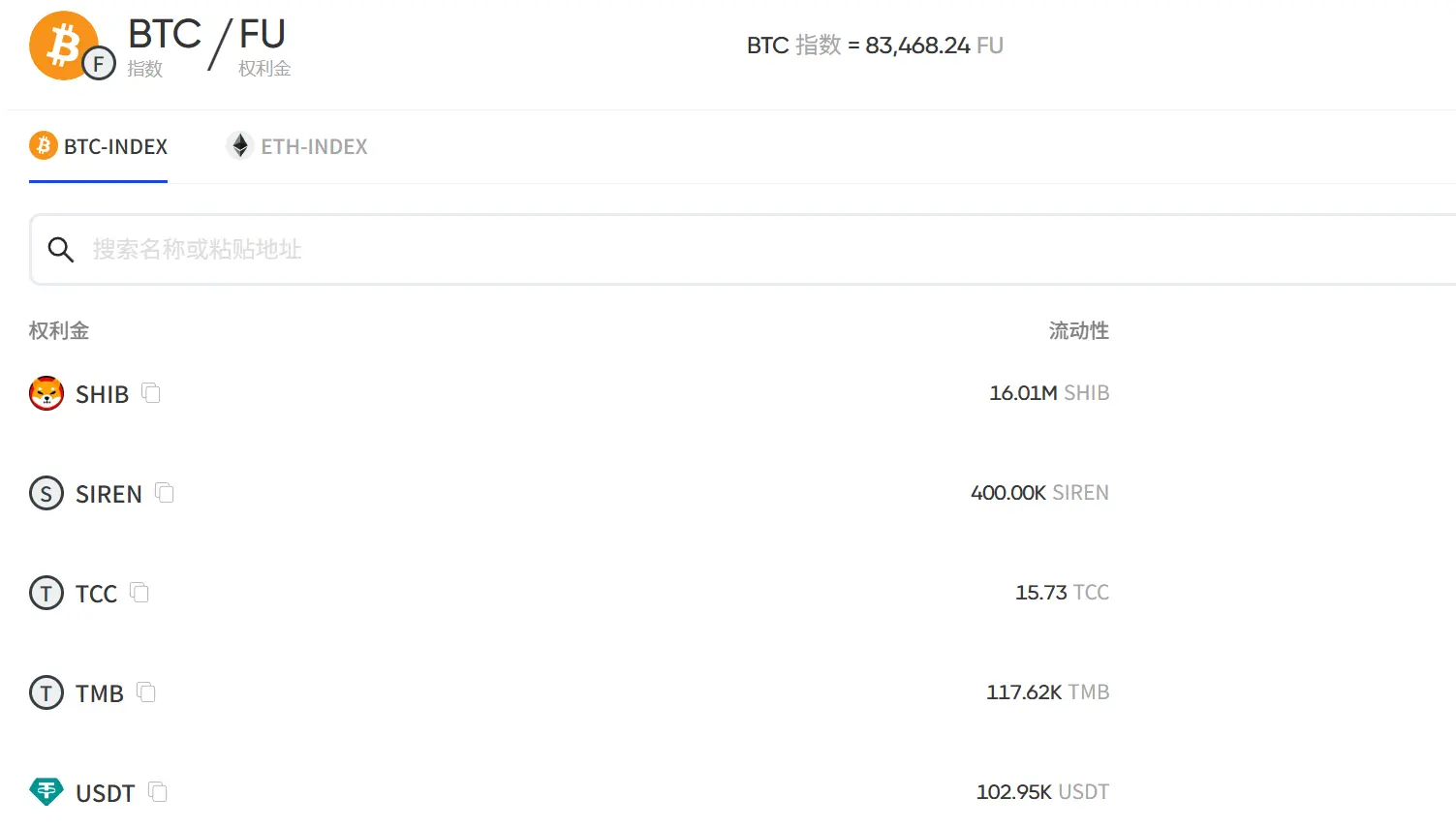

- Dimensión de margen:Fufuture permite a los usuarios utilizar cualquier activo en la cadena (incluidas las monedas meme, los tokens de gobernanza de pequeña capitalización e incluso algunos RWA tokenizados) como margen para abrir posiciones, abriendo canales de participación en derivados para activos que han estado excluidos de los sistemas de negociación convencionales durante mucho tiempo.

- Dimensión de liquidación: Las ganancias y pérdidas ya no están ancladas al USD, sino que se liquidan directamente con el token subyacente original, de modo que la transacción del activo está más cerca de la estructura del activo y los hábitos cognitivos de los titulares reales;

Después de todo, muchos tokens meme y proyectos pequeños y medianos no están respaldados por contratos de futuros y no se pueden colocar en plataformas comerciales tradicionales, y el valor es difícil de descubrir y utilizar razonablemente, mientras que las opciones perpetuas con margen de moneda pueden convertirse en el camino de derivados más rentable, brindando a los titulares de estos tokens de cola larga más opciones de inversión y herramientas de gestión de riesgos.

Al mismo tiempo, para los poseedores de monedas, a menudo tienen una gran cantidad de tokens ALT y, en el modo de transacción tradicional, necesitan intercambiar los tokens subyacentes por monedas estables para operar, lo que no solo enfrenta el riesgo de costos de cambio y fluctuaciones del tipo de cambio, sino que también necesita volver a intercambiar los tokens subyacentes en el momento de la liquidación, lo cual es engorroso y aumenta la incertidumbre.

El método de liquidación "estándar de moneda" de Fufuture permite que las ganancias y pérdidas se reflejen directamente en el token subyacente, evitando la pérdida de conversión de enlaces intermedios, y está más en línea con la estructura de activos y los hábitos de inversión de los usuarios, lo que les permite administrar sus carteras de inversión y riesgos y rendimientos de manera más clara y conveniente.

El método de liquidación "estándar de moneda" de Fufuture permite que las ganancias y pérdidas se reflejen directamente en el token subyacente, evitando la pérdida de conversión de enlaces intermedios, y está más en línea con la estructura de activos y los hábitos de inversión de los usuarios, lo que les permite administrar sus carteras de inversión y riesgos y rendimientos de manera más clara y conveniente.

Además, el método de liquidación de pérdidas y ganancias "con margen de moneda" también proporciona un medio eficaz de creación de mercado para estos activos: en primer lugar, los usuarios pueden usar directamente tokens meme como SHIB y SIREN para participar en el comercio de opciones, lo que alivia la presión de venta del mercado, y además, los usuarios e incluso las partes del proyecto también pueden desempeñar el papel de creadores de mercado y proporcionar liquidez para obtener ingresos participando en "grupos dobles" (consulte a continuación para obtener detalles), estabilizando así el equilibrio de la oferta y la demanda de tokens Alt desde múltiples dimensiones.

2. Mecanismo perpetuo:

Comotodos sabemos, la mayor diferencia entre las opciones y los contratos es que no se "liquidarán" debido a las fluctuaciones de precios, mientras que Fufuture reconstruye esta estructura de riesgo-rendimiento a través de la "perpetualización", lo que permite a los usuarios especular o cubrirse con un alto apalancamiento sin riesgo de liquidación.

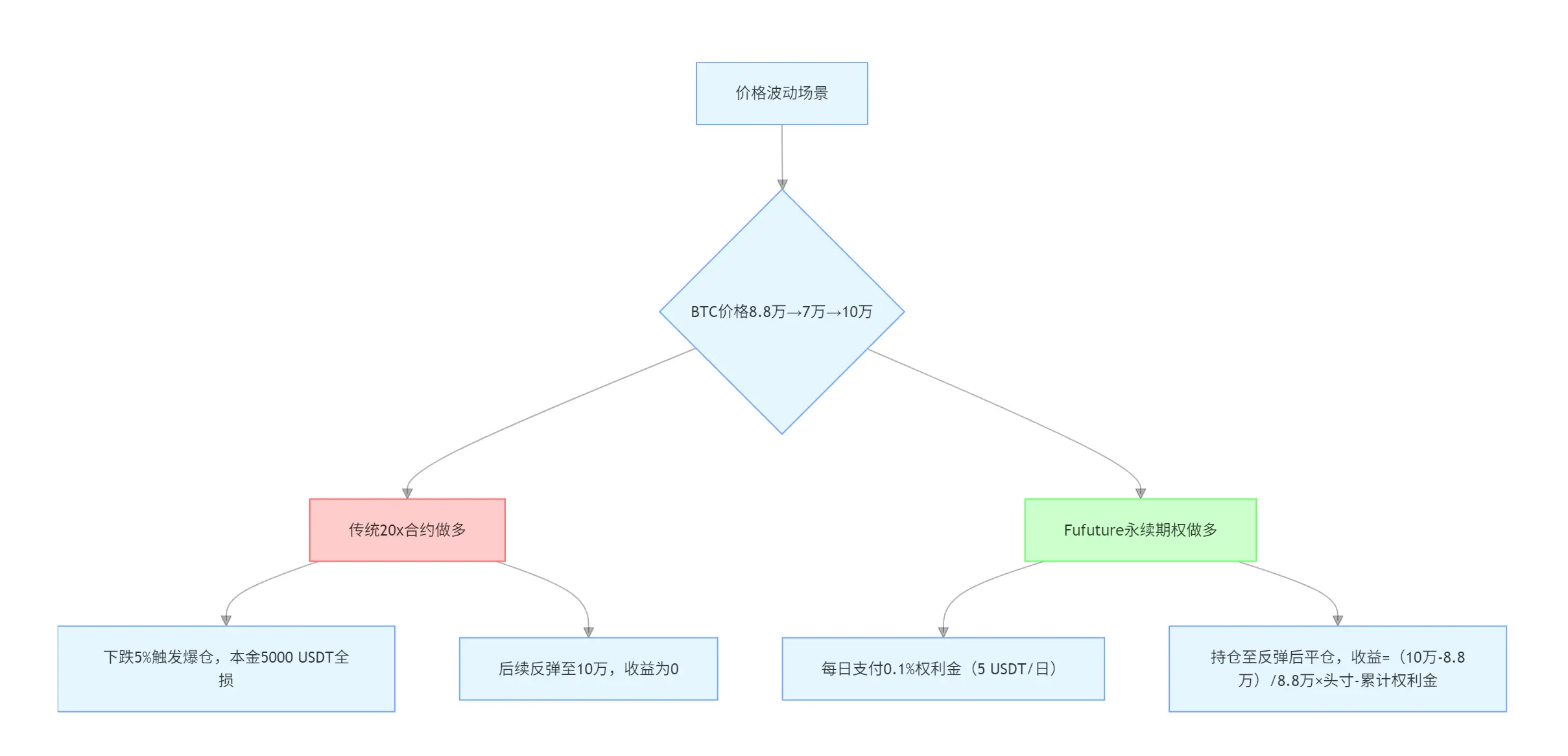

Usemos un ejemplo simple para entender el encanto de su "retorno no lineal", digamos que tienes 5,000 USDT, cuando el precio de BTC es de $88,000:

- Si usas un contrato perpetuo de 20x para ir en largo, una vez que BTC caiga más del 5%, desencadenará una liquidación y perderá todo el capital, incluso si el precio posterior sube a $100,000, el retorno será 0;

- Si utiliza las opciones perpetuas de Fufuture, sólo tiene que pagar una prima diaria (por ejemplo, 0.1%) para mantener la posición, incluso si BTC cae primero a USD 70,000 y luego sube a USD 100,000, aún puede cerrar la posición y obtener una ganancia.

Y las opciones perpetuas de Fufuture también resuelven el problema del "desajuste del costo del tiempo" en el mercado de opciones tradicional: por ejemplo, si compra una opción de compra de BTC a 3 meses, debe pagar el 20% de la prima por adelantado (por ejemplo, una posición de 10,000 USDT corresponde a un costo de 2,000 USDT), incluso si el mercado sube bruscamente en la primera semana, La liquidación anticipada sigue incurriendo en el costo irrecuperable de la prima durante el período restante.

Fufuture, por otro lado, utiliza el "pago a plazos dinámico" para permitir a los inversores obtener tenencias de posición a un costo de "alquiler": la prima se paga sobre la marcha, ya no paga por adelantado una prima alta durante 3 meses, sino un pago dinámico diario, en el que el sistema liquida y actualiza automáticamente la posición cada 24 horas, y el usuario no necesita operar manualmente, si el saldo de la prima es suficiente, la posición teóricamente se puede extender indefinidamente.

Al mismo tiempo, esto también empuja el punto de equilibrio hacia adelante, por ejemplo, si la prima es del 20%, significa que el activo subyacente debe aumentar al menos un 20% en un plazo de 90 días para cubrir el costo; Sin embargo, las opciones perpetuas de Fufuture hacen que el período de tenencia y los costos correspondientes sean parámetros flexibles que se pueden ajustar en cualquier momento:

si la posición solo se mantiene durante 9 días, solo necesita un aumento del 2% para alcanzar el punto de equilibrio; Si mantiene una posición durante solo 18 días, solo necesita un aumento del 4% para alcanzar el punto de equilibrio (un cálculo simple, pero no cambia estrictamente linealmente).