Las políticas desreguladoras impulsan la narrativa de los APR de las acciones estadounidenses: oportunidades y desafíos para las acciones tokenizadas

Autor: @Web3 _Mario

Resumen: A medida que las políticas de Trump se están cumpliendo una por una, atrayendo la manufactura al backshore a través de aranceles, detonando activamente la burbuja del mercado de valores y obligando a la Reserva Federal a recortar las tasas de interés y liberar agua, y luego promoviendo la innovación financiera y acelerando el desarrollo industrial a través de políticas desreguladoras, esta combinación realmente está cambiando el mercado. Entre ellos, la vía RWA bajo la política desreguladora favorable también ha atraído cada vez más la atención de la industria de las criptomonedas. Este artículo se centra en las oportunidades y los desafíos de las acciones tokenizadas.

Una visión general de la historia de las acciones tokenizadas

De hecho, las acciones tokenizadas no son un concepto nuevo, y desde 2017 se han comenzado a intentar con las STO, las llamadas STO (Security Token Offering). , emisión de tokens de seguridad) es un método de financiación en el campo de las criptomonedas, cuya esencia es digitalizar los derechos e intereses de los valores financieros tradicionales y ponerlos en la cadena, y realizar la tokenización de activos a través de la tecnología blockchain. Combina el cumplimiento de los valores tradicionales con la eficiencia de la tecnología blockchain. Como clase de valor importante, las acciones tokenizadas son el escenario de aplicación más interesante en el espacio STO.

Antes de la llegada de las STO, el principal método de financiación en el espacio blockchain era la ICO (Oferta Inicial de Monedas). El rápido aumento de las ICO se basa principalmente en la conveniencia de los contratos inteligentes de Ethereum, pero los tokens emitidos por la mayoría de los proyectos no representan derechos e intereses reales de los activos, y existe una falta de supervisión, lo que resulta en fraudes frecuentes y fugas.

En 2017, la SEC (Comisión de Bolsa y Valores) emitió una declaración en respuesta al incidente de la DAO, afirmando que ciertos tokens pueden ser valores y deben estar regulados por la Ley de Valores de 1933. Este fue el punto de partida para la germinación oficial del concepto de la tónica de Servicio-al-Prójimo. En 2018, STO se hizo popular como un concepto de "ICO compatible" y comenzó a atraer la atención de la industria. Sin embargo, debido a la falta de estándares unificados, la poca liquidez en el mercado secundario y los altos costos de cumplimiento, el mercado se ha desarrollado lentamente.

Con la llegada del DeFi Summer en 2020, algunos proyectos han comenzado a intentar crear derivados vinculados a los precios de las acciones a través de contratos inteligentes a través de soluciones descentralizadas, para que los inversores en cadena no tengan que complicarseSegún el proceso KYC, es posible invertir directamente en el mercado de valores tradicional. Este paradigma, a menudo denominado modelo de activos sintéticos, no posee directamente acciones estadounidenses y no requiere confianza en una autoridad centralizada para operar, evitando los costosos costos regulatorios y legales. Entre los proyectos representativos se encuentran Synthetix y Mirror Protocol en el ecosistema Terra.

En estos proyectos, los creadores de mercado pueden proporcionar un exceso de garantía de criptomonedas para acuñar acciones sintéticas de EE. UU. en la cadena y proporcionar liquidez en el mercado, mientras que los traders pueden negociar estas acciones subyacentes directamente a través del mercado secundario en el DEX para obtener exposición al precio de las acciones ancladas. Todavía recuerdo que la acción en el mercado de valores de EE. UU. en ese momento todavía era Tesla, no Nvidia en el ciclo anterior. Por lo tanto, la mayor parte del eslogan del proyecto ha jugado el punto de venta de operar con TSLA directamente en la cadena.

Sin embargo, a juzgar por la evolución final del mercado, el volumen de negociación de acciones sintéticas de EE. UU. en la cadena no ha sido satisfactorio. Tomando como ejemplo sTSLA en Synthetix, contando la acuñación y el canje en el mercado primario, sus transacciones totales acumuladas en la cadena son solo 798Veces. Más tarde, la mayoría de los proyectos afirmaron que, debido a consideraciones regulatorias, eliminarían los activos sintéticos del mercado de valores de EE. UU. y recurrirían a otros escenarios comerciales, pero es probable que la razón esencial sea que no se encontró el PMF Es imposible establecer un modelo de negocio sostenible, porque la premisa del establecimiento de la lógica de negocio de los activos sintéticos es que hay una gran demanda de transacciones en la cadena, lo que atrae a los creadores de mercado a acuñar activos a través del mercado primario y ganar comisiones por la creación de mercado en el mercado secundario, y si no existe dicha demanda, los creadores de mercado no solo no podrán obtener ingresos a través de los activos sintéticos, sino que además tendrán que soportar la exposición al riesgo que aportan los activos sintéticos y las acciones estadounidenses de anclaje corto, por lo que la liquidez se reducirá aún más.

Además del modelo de activos sintéticos, algunos CEX conocidos también están tratando de ofrecer a los traders de criptomonedas la capacidad de negociar acciones estadounidenses a través de un modelo de custodia centralizada. Este modelo tiene una institución financiera o bolsa de terceros que deposita las acciones reales y crea un subyacente negociable directamente en el CEX. Los más típicos son FTX y Binance. FTX lanzó un servicio de negociación de acciones tokenizadas el 29 de octubre de 2020, en asociación con la empresa financiera alemana CM-Equity AG Se asoció con Digital Assets AG de Suiza para permitir que los usuarios no estadounidenses y restringidos intercambien tokens vinculados a acciones de empresas que cotizan en EE. UU., como Facebook, Netflix, Tesla, Amazon, etc. En abril de 2021, Binance también comenzó a ofrecer servicios de negociación de acciones tokenizadas, siendo Tesla (TSLA) la primera en cotizar.

Sin embargo, el entorno regulatorio en ese momento no era particularmente amigable, y el patrocinador principal era CEX, lo que significaba que formaba una competencia directa con las plataformas tradicionales de negociación de acciones, como Nasdaq, etc., y naturalmente se vio sometido a mucha presión. FTX registró un máximo histórico en el volumen de negociación de acciones tokenizadas en el cuarto trimestre de 2021. De esto, el volumen de operaciones en octubre de 2021 fue de 94 millones de dólares, pero en noviembre de 2022Después de la bancarrota del mes, su servicio de negociación de acciones tokenizadas fue descontinuado. Binance, por su parte, anunció en julio de 2021 que cesaría sus servicios de negociación de acciones tokenizadas sólo tres meses después de lanzar el negocio.

Desde entonces, a medida que el mercado ha entrado en un mercado bajista, el desarrollo de la pista también se ha paralizado. No fue hasta la elección de Trump que sus políticas financieras desreguladas provocaron un cambio en el entorno regulatorio y renovaron el enfoque del mercado en las acciones tokenizadas, pero en este momento tenía un nuevo nombre, RWA. Este paradigma enfatiza la introducción de emisores compatibles para emitir tokens 1:1 garantizados por activos del mundo real en la cadena a través de un diseño de arquitectura compatible, y la creación, negociación, canje y gestión de activos colaterales se implementan estrictamente de acuerdo con los requisitos regulatorios.

El estado actual del mercado de valores APR

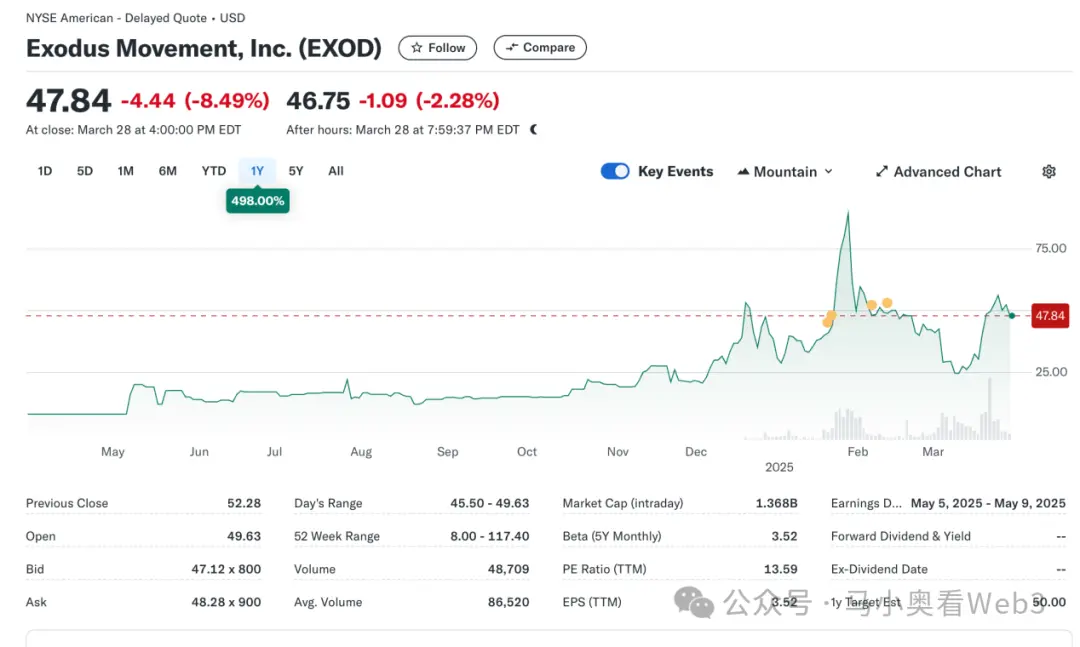

Así que echemos un vistazo al estado actual del mercado de las acciones RWA. En general, el mercado todavía se encuentra en sus primeras etapas y todavía está dominado por la renta variable estadounidense. De acuerdo con RWA.xyz, la emisión total de la actual bolsa de valores RWA alcanzó los 445,40 millones de dólares, pero cabe destacar que entre ellos: 429 dólares.La emisión de 84millones es atribuible a un EXOD subyacente, que es Exodus Movement, IncIssued on-chain shares, una empresa de software centrada en el desarrollo de carteras de criptomonedas de autocustodia, la empresa fue fundada en 2015 y tiene su sede en Nebraska, EE. UU. Las acciones de la compañía cotizan en la Bolsa de Nueva York de Estados Unidos y permiten a los usuarios migrar sus acciones ordinarias de Clase A a la cadena de bloques de Algorand para su administración, donde los usuarios pueden administrar en Exodus Wallet Mirando directamente el precio de esta parte de los activos on-chain, la capitalización de mercado total de la empresa es actualmente de 1.500 millones de dólares.

La compañía también se convirtió en la única compañía en los EE. UU. en tokenizar sus acciones ordinarias en la cadena de bloques. Sin embargo, vale la pena señalar que el EXOD en la cadena es solo la identificación digital en la cadena de sus acciones, y no contiene derechos de voto, gobernanza, económicos u otros, y el token no se puede comercializar ni circular directamente en la cadena.

Este evento es simbólico, ya que marca un claro cambio en la actitud de la SEC hacia los activos de capital en la cadena y, de hecho, el intento de Exodus de emitir acciones en la cadena no ha sido fácil. En mayo de 2024, Exodus presentó una solicitud para la tokenización de acciones ordinarias por primera vez, pero debido a: En ese momento, la política regulatoria de la SEC no cambió, lo que resultó en el rechazo inicial del plan on-chain. Pero luego, en diciembre de 2024, después de continuas mejoras en soluciones técnicas, medidas de cumplimiento y divulgación de información, Exodus finalmente obtuvo Aprobado por la SEC y completado con éxito la cotización en cadena de la tokenización de acciones ordinarias. El evento también hizo que las acciones de la compañía fueran muy buscadas en el mercado, con precios que alcanzaron máximos históricos.

Además, la cuota de mercado restante, de unos 16 millones de dólares, se atribuye principalmente a un proyecto llamado Backed Finance. Es una empresa suiza que opera a través de una arquitectura compatible que permite a los usuarios que cumplen con los requisitos de KYC pagar a USDC para acuñar tokens de acciones en cadena a través de su mercado primario oficial y, después de recibir criptoactivos, intercambiarlos por USD y comprarlos en el mercado secundario Acciones COIN, (puede haber algunos retrasos en el medio debido al horario de apertura del mercado de valores), después de la compra exitosa, las acciones son administradas por un banco custodio suizo, y luego se envían tokens bSTOCK acuñados 1:1 a los usuarios. El proceso de canje se invierte. La Garantía de Seguridad de Activos de Reserva es una liberación regular de Certificados de Reserva en asociación con una firma de auditoría llamada Network Firm. Los inversores on-chain pueden comprar dichos activos bursátiles on-chain directamente a través de DEX como Balancer. Además de esto, Backed no proporciona la propiedad ni ningún otro derecho adicional, incluidos los derechos de voto, a los titulares de tokens de acciones. Y solo los usuarios que hayan pasado el KYC pueden canjear USDC a través del mercado principal.

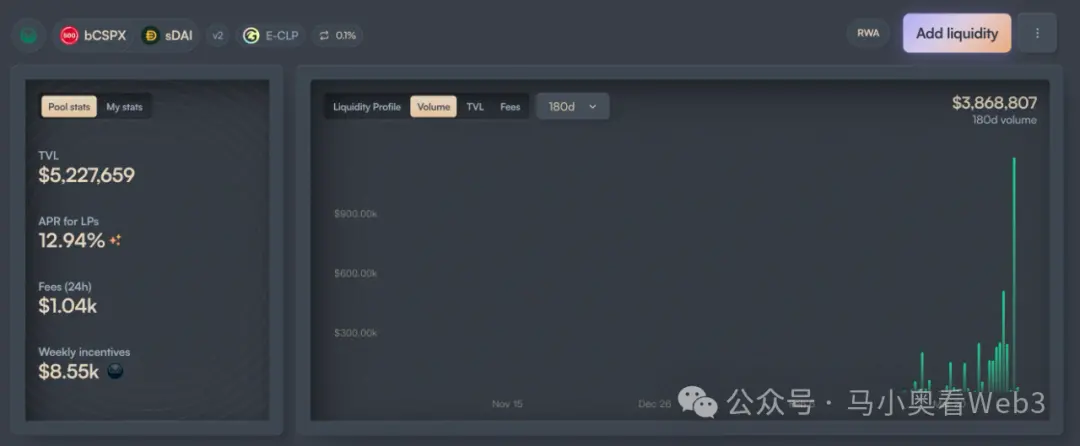

En términos de emisión, la adopción de Backed se centra principalmente en dos activos, CSPX y COIN, con el primero con una emisión de alrededor de USD 10 millones y el segundo 3 millones de dólares más o menos. En términos de liquidez on-chain, se concentra principalmente en las dos cadenas de Gnosis y Base, de las cuales la liquidez de bCSPX es de unos 6 millones de dólares. La liquidez de wbCOIN es de aproximadamente 1 millón de dólares. En términos de volumen de operaciones, no es muy alto, tomando como ejemplo el mayor fondo de liquidez de bCSPX, desde el despliegue del 21 de febrero de 2025, el volumen de operaciones acumulado es de aproximadamente3,8 millones de dólares, el número acumulado de transacciones es de unas 400.

Otro movimiento digno de mención es el progreso de Ondo Finance, con el lanzamiento de Ondo el 6 de febrero de 2025La compañía anunció su estrategia general para la cadena Ondo y Ondo Global Markets, siendo las acciones tokenizadas el principal objetivo comercial en sus Ondo Global Markets. Tal vez Ondo, con sus recursos más amplios de TradFi y su mejor experiencia técnica, pueda acelerar el desarrollo de esta pista, pero aún está por verse.

Oportunidades y Desafíos de la Equidad APR

A continuación, exploremos las oportunidades y los desafíos de los APR en equidad. Por lo general, el mercado cree que los APR de las acciones tienen tres ventajas:

lPlataforma de negociación de 7-24 horas: Debido a las características técnicas de la cadena de bloques, tiene las características de operación en todo clima. Esto permite que el comercio de acciones tokenizadas esté libre de las limitaciones de tiempo de negociación de los intercambios tradicionales y aproveche al máximo la demanda comercial potencial. En el caso de Nasdaq, aunque la capacidad de proporcionar servicios de negociación las 24 horas del día se ha logrado a través de la negociación previa a la comercialización y fuera del horario de atención, el horario de negociación regular se limita a mediados de semana. Y si la plataforma de negociación se desarrolla directamente a través de la cadena de bloques, las transacciones se realizarán las 24 horas del día a un costo menor.

l Adquisición de activos estadounidenses a bajo costo por parte de usuarios no estadounidenses: Con la adopción a gran escala de stablecoins basadas en pagos, los usuarios no estadounidenses pueden utilizar directamente las stablecoins para comerciar con activos estadounidenses sin tener que asumir el coste de las comisiones y el tiempo causados por los fondos transfronterizos. Suponiendo que un inversor chino invierta en acciones estadounidenses a través de Tiger Brokers, la tarifa de remesa transfronteriza es de aproximadamente el 0.1% sin considerar la tarifa de intercambio, y la liquidación de las remesas transfronterizas generalmente demora de 1 a 3 días hábiles. Si la transacción se lleva a cabo a través de canales on-chain, se pueden evitar estas dos partes del costo.

l Potencial de innovación financiera aportado por la componibilidad: Con la programabilidad, las acciones tokenizadas adoptarán el ecosistema DeFi, lo que las hará tener un mayor potencial de innovación financiera en la cadena. Por ejemplo, préstamos en cadena y otros escenarios.

Sin embargo, el autor cree que las acciones tokenizadas actuales todavía se enfrentan a dos incertidumbres:

l Velocidad de avance de la política regulatoria: según EXOD y BackedPodemos saber que la política regulatoria actual no ha sido capaz de resolver el problema de la "igualdad de derechos de las acciones", es decir, la compra de acciones tokenizadas y las acciones físicas tienen los mismos derechos e intereses a nivel legal, como los derechos de gobernanza. Esto restringe muchos escenarios de transacción, como fusiones y adquisiciones a través del mercado secundario. Y los escenarios de uso de cumplimiento para las acciones tokenizadas no están claros, lo que también dificulta el ritmo de la innovación financiera hasta cierto punto. Por lo tanto, su progreso depende en gran medida de la velocidad de la política regulatoria, y teniendo en cuenta que el objetivo político central de la actual administración Trump todavía se encuentra en la etapa de relocalización de la fabricación, es probable que el cronograma continúe retrasado.

l Desarrollo de la adopción de stablecoins: A juzgar por los desarrollos anteriores, lo más probable es que los principales usuarios objetivo de las acciones tokenizadas no sean usuarios nativos de criptomonedas, sino inversores en acciones tradicionales no estadounidenses. Para esta parte del grupo, si la adopción de stablecoins es cada vez más alta también es motivo de preocupación, y esto estará estrechamente relacionado con las políticas de stablecoins de otros países, por ejemplo, para los inversores chinos, en comparación con el intercambio regular del canal oficial, la adquisición de stablecoins a través del mercado OTC debe soportar el 0.3% ~ 1% Esto también es mucho más alto que el costo de invertir en acciones estadounidenses a través de los canales tradicionales.

Por lo tanto, en resumen, a corto plazo, el autor cree que hay dos oportunidades de mercado para los APR de acciones:

1. Para las empresas que cotizan en bolsa, pueden emitir tokens de acciones on-chain refiriéndose al caso de EXOD, aunque no hay muchos escenarios de uso práctico a corto plazo, pero al menos la capacidad potencial de innovación financiera, los inversores están dispuestos a darle a la empresa una valoración más alta. Por ejemplo, para algunas empresas que pueden proporcionar negocios de gestión de activos en cadena, este método se puede utilizar para transformar la identidad de los inversores en usuarios de productos, y las acciones en poder de los inversores en AUM de empresas, a fin de mejorar el potencial de crecimiento comercial de la empresa.

En el caso de las acciones estadounidenses tokenizadas de alto dividendo, algunos protocolos DeFi basados en el rendimiento se convierten en usuarios potenciales. Con la reversión del sentimiento del mercado, el rendimiento de la mayoría de los escenarios de rendimiento real nativo en la cadena caerá significativamente, y los protocolos DeFi de rendimiento como Ethena necesitan buscar constantemente otros escenarios de rendimiento real para aumentar el rendimiento general y mejorar la competitividad del mercado. Para obtener más información, consulte Ethena para ver el ejemplo de configuración de BUIDL. Las acciones de altos dividendos, por otro lado, suelen pertenecer a industrias maduras, con modelos de ganancias estables, abundante flujo de efectivo y pueden continuar distribuyendo ganancias a los accionistas, y la mayoría de ellas tienen las características de baja volatilidad, fuerte resistencia a los ciclos económicos y riesgos de inversión relativamente controlables. Por lo tanto, si se pueden lanzar algunas acciones de primera línea con altos dividendos, es posible que las adopten los protocolos DeFi basados en el rendimiento .