هجرة السيولة على السلسلة: 15 شهرا من الصعود والهبوط ، من يبرز بعد انحسار الضجيج؟

بقلم ستايسي مور

تجميع: تيم ، بانيوز

على مدار ال 15 شهرا الماضية ، تمت إعادة تشكيل مشهد سيولة DeFi عبر السلاسل ، مع تلاشي المشاريع المدفوعة بالضجيج من المسرح والسيولة التي تركز بهدوء على الأساسيات القوية بدلا من ضجيج السوق.

رؤى أساسية

- بعد أن وصل إلى أعلى مستوى له على الإطلاق عند 380 مليار دولار في يناير 2025 ، انخفض حجم تداول DEX بنسبة 35٪ في الشهرين التاليين ، مما يشير إلى أن ذروة قصيرة الأجل ربما تكون قد تشكلت في يناير.

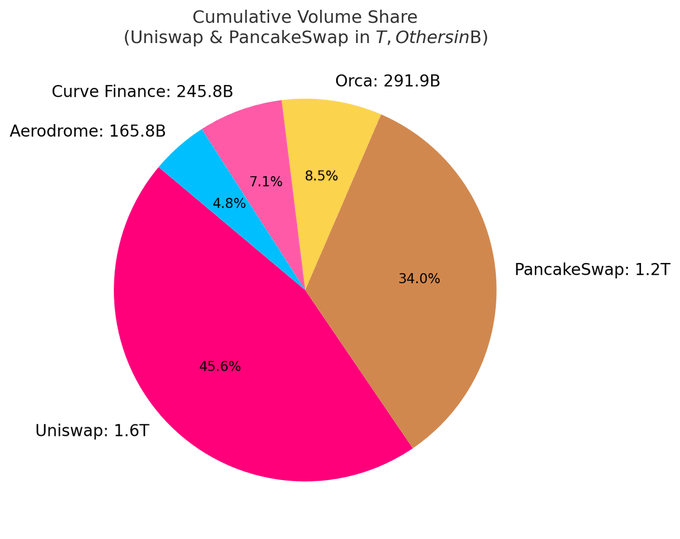

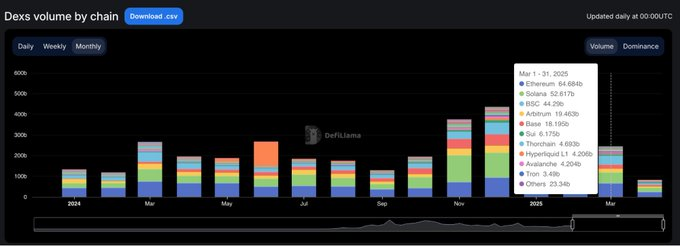

- حاليا ، تمثل أفضل 10 DEXs ما يقرب من 80٪ من إجمالي حجم التداول. يمثل Uniswap و PancakeSwap وحدهما حوالي 40٪ من الحصة.

- سيطرت DEXs التي تتخذ من Solana مقرا لها بهدوء على الرسوم البيانية ، مع 5 مراكز في أفضل 10 ، ونمو حصتها في السوق مدفوع بشكل أساسي بحجم التداول الناجم عن طفرة عملة meme.

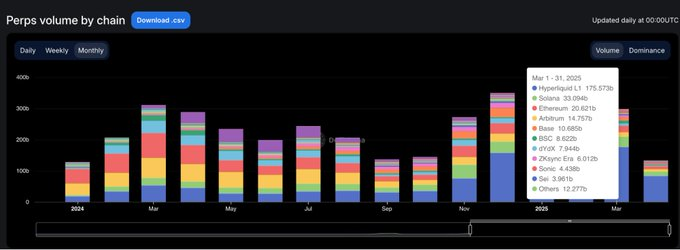

- أحدثت Hyperliquid ثورة في مشهد العقود الدائمة ، حيث ارتفعت من مبتدئ في الصناعة إلى الاستحواذ على أكثر من 60٪ من حصة السوق بحلول مارس 2025.

تستند جميع الرؤى إلى البيانات المتاحة للجمهور. شكر خاص ل DefiLlama على الإحصائيات عالية الجودة التي تستمر في تقديمها.

دورة تحددها الزيادات المفاجئة مقابل التباطؤ

في بداية عام 2024 ، كان أداء أحجام تداول DEX قويا في مارس ومايو ، قبل أن يتباطأ تدريجيا بحلول منتصف العام.

تغير الوضع بشكل كبير في الربع الرابع ، مع ارتفاع حجم التداول في نوفمبر وديسمبر ، واستمر هذا الزخم حتى يناير 2025 ، عندما وصل إلى ذروة هائلة بلغت 380 مليار دولار.

ومع ذلك ، لم يدم الارتفاع طويلا. بحلول فبراير ، انخفض حجم السوق إلى 245 مليار دولار ، وأنهى الانخفاض الحاد بنسبة 35٪ ارتفاعا رأسيا لمدة ثلاثة أشهر. حدد التراجع نغمة الربع الثاني الأكثر حذرا.

هيمنة DEX: بروتوكول الرأس يأخذ زمام المبادرة

لا يزال مشهد سوق DEX شديد التركيز. حاليا ، تمثل أفضل 10 بروتوكولات 79.5٪ من حجم التداول اليومي ، بينما تمثل الخمسة الأوائل وحدها 59.1٪.

تمثل Uniswap و PancakeSwap حوالي 40٪ من حجم تداول DEX ، وهما المنصتان الوحيدتان حتى الآن بحجم تداول تراكمي يتجاوز تريليون دولار أمريكي. ينبع مكانتها الرائدة من ميزة المحرك الأول ، والدعم الواسع للنظام البيئي متعدد السلاسل ، والسيولة العميقة.

أطلقت Uniswap Labs أيضا Unichain ، وهي شبكة Ethereum من الطبقة 2 مبنية على Optimism Superchain. تم تصميم السلسلة لتمكين المعاملات السريعة والمنخفضة التكلفة من خلال قابلية التشغيل البيني الأصلية متعددة السلاسل.

صعود سولانا الهادئ

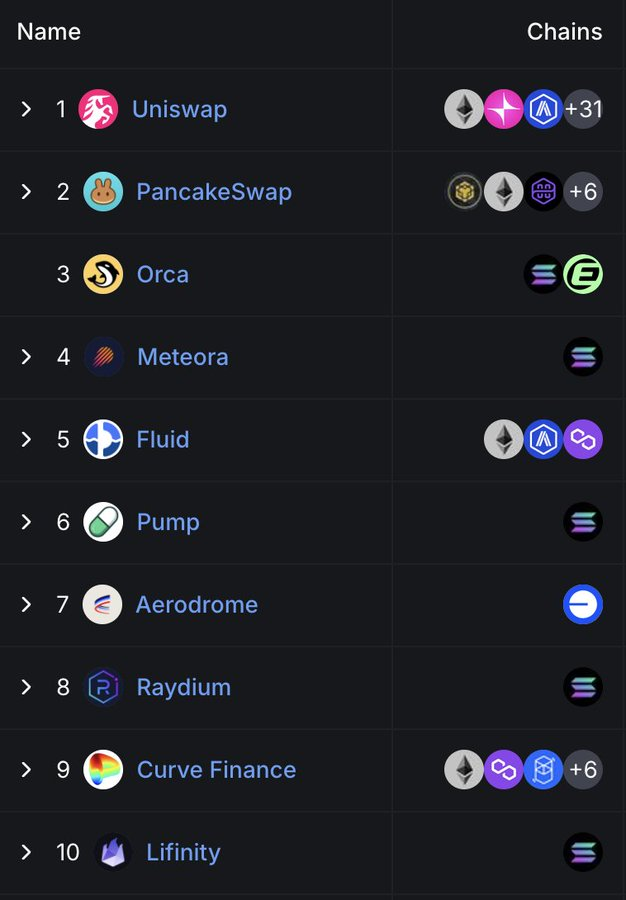

اللافت للنظر أن موقع Solana في مجال DEX أصبح بارزا بشكل متزايد. يوجد حاليا خمسة من أفضل 10 DEXs: Orca و Meteora و Raydium و Lifinity و Pump.fun. كل ذلك يعتمد على التطور الأصلي لسولانا.

تمثل Orca (8.02٪) و Meteora (6.70٪) وحدهما حوالي 15٪ من نشاط التبادل اللامركزي العالمي.

يرجع هذا النمو إلى انخفاض رسوم GAS وأوقات الحظر السريعة وطفرة عملة Solana Meme. Pump.fun الارتفاع إلى المراكز العشرة الأولى هو شهادة على هذه الحرارة النارية.

البروتوكولات الناشئة: السائل مقابل المطار

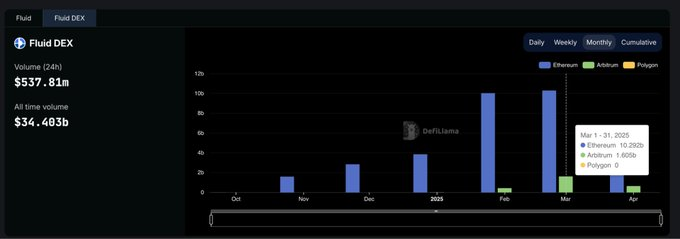

Fluid (7.09٪) هي المنصة الأكثر كفاءة في رأس المال من بين أفضل خمس منصات تداول لامركزية. البروتوكول نشط على Ethereum ، مع أكثر من 10 مليارات دولار من عمليات التصفية الشهرية. لقد كان مثيرا للإعجاب بشكل خاص منذ إطلاق نظام Arbitrum البيئي ، حيث ارتفعت أحجام المعاملات من 426 مليون دولار في فبراير إلى 1.6 مليار دولار في مارس ، مما يدل على أن معدل اعتماده أسرع بكثير من متوسط الصناعة.

يوضح المطار ، باعتباره المشروع الأصلي ل Base ، النمو المستمر للسيولة في القاعدة L2.

على الرغم من أن Hyperliquid لا تحتل مرتبة عالية في السوق الفورية ، إلا أنها تهيمن على سوق العقود الدائمة ، بحصة سوقية تزيد عن 60٪.

الحصة السوقية ل DEX لكل سلسلة: سهلة النمو ، يصعب الاحتفاظ بها

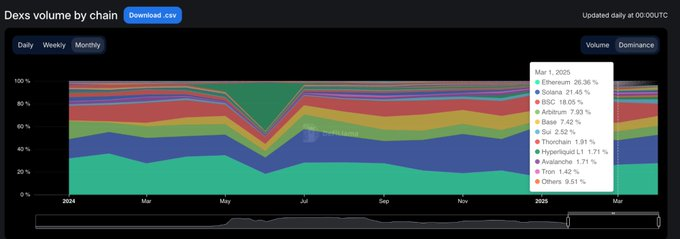

أظهرت الأشهر الخمسة عشر الماضية بوضوح ظاهرة: معظم مشاريع blockchain قادرة على جذب الانتباه ، لكن القليل منها فقط ظل جذابا. من يناير 2024 إلى مارس 2025 ، تغيرت الحصة السوقية للبورصات اللامركزية على مستوى السلسلة بسرعة ، ولم يكن هناك سوى عدد قليل من المشاريع لزجة حقا.

حقق سولانا أكبر اختراق. لقد ارتفع بشكل مطرد في عام 2024 ، ليصل إلى ذروة حصته السوقية بنسبة 45.8٪ في يناير 2025 ، مدفوعا بطفرات عملات ترامب وميلانيا ميمي. ومع ذلك ، بحلول مارس ، انخفضت حصتها في السوق إلى النصف إلى 21.5٪ ، لكنها لا تزال تحتل المرتبة الأولى بين السلاسل العامة بمتوسط نسبة 25.1٪.

Ethereum هو عكس ذلك تماما. بدأت في أوائل عام 2024 بحصة حوالي 32٪ ، وانخفضت إلى 15.3٪ في يناير 2025 ، ثم ارتدت إلى 26.4٪ في مارس. بالطبع ، حتى لو فقدت Ethereum زخم النمو ، فإن مرونتها البيئية تظل قائمة.

القاعدة هي اللحاق بالركب الأكثر صلابة. استمر في النمو من 3٪ في مارس 2024 إلى 12.4٪ في ديسمبر 2025 ، وانخفض إلى 7.4٪ في مارس 2025 ، مع الحفاظ على متوسط حصة قدره 6.6٪ خلال هذه الفترة. لا يوجد ضجيج ، فقط نمو بطيء ولكنه لزج.

ظلت سلسلة BNB مستقرة بمتوسط حصة 14.7٪. لم يكن هناك ارتفاع حاد ولا انخفاض حاد ، وقد تم الحفاظ دائما على تدفق مستقر لصناديق التجزئة.

بدأت Arbitrum بداية قوية (حصة 16٪) لكنها تراجعت إلى 4.8٪ بحلول يناير 2025 ، متجاوزة كل من Base و Solana.

اختفى Blast في الشهر الثاني بعد أن بلغ ذروته عند 42.3٪ من حصة السوق في يونيو 2024. هذه حالة نموذجية لحجم المعاملات الواضح القائم على الحوافز وعدم الاحتفاظ بالمستخدم.

ملخص: هيمنة DEX لكل سلسلة عامة لها تقلبات قوية. ظهرت Solana ، وحققت Ethereum استعادة القيمة ، ووسعت Base النظام البيئي تدريجيا ، وأظهرت دورة الضجيج في السوق خصائص الصعود والهبوط. في النهاية ، السلسلة العامة المهيمنة ليست تلك ذات الحجم الأكبر ، ولكن الشبكة ذات أعلى معدل استخدام فعلي.

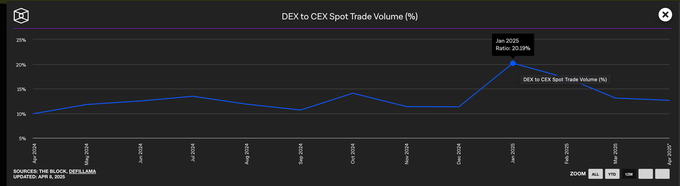

لا تزال البورصات المركزية تهيمن على أحجام التداول الفوري

على الرغم من النمو الهائل لمنصات التداول اللامركزية في أوائل عام 2025 ، لا تزال البورصات المركزية تهيمن على السوق الفورية. حتى في يناير ، عندما بلغ حجم تداول DEX ذروته ، لا تزال CEXs تمثل ما يقرب من 80٪ من إجمالي حجم التداول.

في حين أن هيمنة البورصات المركزية قد انخفضت من 90٪ في بداية عام 2024 إلى أدنى مستوى لها عند 79٪ ، فإن الاتجاه الأوسع واضح: بينما تستمر DEXs في النمو ، تظل CEXs هي الخيار الافتراضي لمعظم المتداولين.

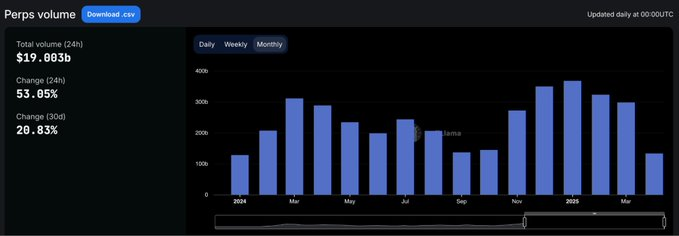

الحصة السوقية للاتفاقية الدائمة

تغير مشهد العقود الدائمة على السلسلة بشكل أساسي في عام 2024.

بعد أكثر من عامين من احتلال dYdX المركز الأول في تداول العقود الدائمة ، ولدت Hyperliquid ، وأعادت تعريف ما يعنيه أن تكون مهيمنا. وصلت المنصة لأول مرة إلى القمة في فبراير ، ولكن تجاوزتها SynFutures لفترة وجيزة في منتصف العام قبل أن تستعيد الصدارة في أغسطس. اعتبارا من مارس 2025 ، استحوذت Hyperliquid على ما يقرب من 59٪ من إجمالي حجم تداول العقود الدائمة ، مما عزز مكانتها تماما كمنصة مفضلة للمتداولين المحترفين.

اجتذب هذا الارتفاع الكثير من اهتمام السوق ، وتجربة منتجاتها أقرب إلى تجربة البورصة المركزية من أي بورصة لامركزية سابقة. في المقابل ، انخفضت الحصة السوقية ل dYdX بسرعة. من حصة سوقية تبلغ 13.2٪ في بداية عام 2024 إلى 2.7٪ فقط في مارس 2025 ، يتجه المستخدمون إلى منصات بديلة أسرع ونظافة وأكثر حداثة.

اتخذ عقد كوكب المشتري الدائم نهجا مختلفا ، حيث صعد إلى المركز الثاني بحصة سوقية تبلغ 8.8٪ بفضل السيولة الأصلية لشركة Solana وتحويل DEX الفوري. على الرغم من أنها ارتفعت بسرعة ، إلا أنها تفتقر إلى القدرة على التحمل وتخلفت في النهاية عن Hyperliquid. كما ظهرت مشاريع أخرى مثل SynFutures و Vertex Protocol و Paradex لفترة وجيزة.

سلسلة العقد الدائمة: تكمل طبقة التنفيذ إعادة بناء التعليمات البرمجية في دورة واحدة

لم يكن التحول الأكبر في البنية التحتية للعقود الدائمة خلال العام الماضي هو البروتوكولات التي يفضلها المستخدمون ، ولكن السلاسل الموثوق بها لتنفيذ المعاملات.

بحلول مارس 2025 ، انخفضت حصة Ethereum و Arbitrum من حجم العقود الدائمة إلى 11.8٪ ، في تناقض صارخ مع هيمنة السوق المشتركة للشركتين التي تجاوزت 65٪ في يناير 2024.

في قلب هذا التحول يوجد blockchain المطور ذاتيا من Hyperliquid. زادت السلسلة بشكل كبير من حصتها في السوق من 13.6٪ إلى 58.9٪ خلال نفس الفترة ، لتحل محل العديد من حلول الطبقة 1 والطبقة 2 التي كانت تعرف معايير الصناعة على أنها بيئة التنفيذ الافتراضية لمعاملات العقود الدائمة في أقل من عام. الفوائد ليست فقط في سرعات التداول الأسرع ، ولكن الأهم من ذلك ، في الموثوقية وضمانات زمن الوصول المنخفض التي يطلبها المتداولون المحترفون.

شهدت سولانا أيضا ارتفاعا قويا ، حيث ارتفعت حصتها في السوق إلى ما يقرب من 16٪ في أواخر عام 2024 ، مدفوعة بمشروعي كوكب المشتري وفينيكس. ومع ذلك ، فقد استقر في النهاية في نطاق 10-11٪ ، وفشل في مواصلة زخم النمو الخارق. على الرغم من أن النظامين البيئيين Base و ZKsync قد أظهرتا حيوية (بحصة سوقية ذروة تبلغ 6-7٪) ، إلا أنهما لم يتمكنوا أبدا من الترتيب بين أفضل السلاسل العامة.

برز الانفجار كقصة تحذيرية لمشروع الانفجار ، الذي وصل إلى حصة سوقية تبلغ 18.8٪ في يونيو 2024 ، ليختفي بمعدل ينذر بنفس القدر. في مجال مدفوع بجودة المنتج والاحتفاظ بالمستخدمين ، يصعب استمرار الضجيج وحده. معايير تنفيذ الصناعة الجديدة واضحة: أعادت السلاسل العامة التي تركز على الأداء تعريف المعيار التنافسي ، ولم تعد البنية التحتية التقليدية تتمتع بميزة افتراضية.

لا يكمن مستقبل DeFi في التوسع متعدد السلاسل ، ولكن في البروتوكولات التي تترجم روايات الصناعة إلى عادات المستخدم.