الحرب الخفية بين L2 و L1 ، من يمكن أن يكون الفائز بإيرادات dApp؟

العنوان الأصلي: معركة L2 مقابل L1 التي لا يتحدث عنها أحد

المقال الأصلي بقلم 0x taetaehoho ، كبير مسؤولي الأمن ، EclipseFND

التجميع الأصلي: تشوتشو ، بلوك بيتس

ملاحظة المحرر: تتمتع L2 بميزة التكلفة التشغيلية على L1 لأن L2 تدفع فقط مقابل جهاز تسلسل واحد ، بينما يدفع L1 مقابل أمان جميع المدققين. تتمتع L2 بوضع فريد للسرعة وتقليل الجهد الكهرومغناطيسي ، وتمكن النماذج الاقتصادية المبتكرة لزيادة إيرادات dApp إلى أقصى حد. على الرغم من أن L2 لا يمكنها التنافس مع L1 من حيث السيولة ، إلا أن إمكاناتها في اقتصاد dApp ستقود تحول صناعة التشفير من البنية التحتية إلى نموذج أعمال طويل الأجل مدفوع بالربح.

فيما يلي المحتوى الأصلي (تم تحرير المحتوى الأصلي لسهولة القراءة والفهم):

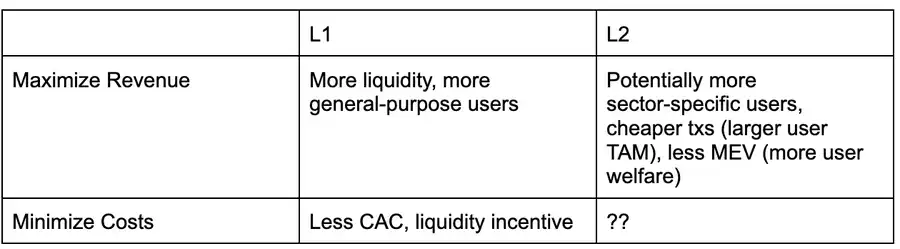

فيما يلي مصفوفة قرار من منظور dApp تحلل ما إذا كان سيتم النشر إلى L1 أو L2 في البيئة الحالية ، بافتراض أن كلاهما يدعم أنواعا متشابهة من التطبيقات (على سبيل المثال ، L1 / L2 غير مصمم لنوع تطبيق معين).

بصرف النظر عن MEV المنخفض نسبيا (الحد الأقصى للقيمة القابلة للاستخراج) بسبب مركزية منتجي الكتل ، لم تستفد L2 استفادة كاملة بعد من المزايا الأخرى. على سبيل المثال ، على الرغم من احتمالية انخفاض تكاليف المعاملات وإنتاجية أسرع ، لا تزال Solana متقدمة على L2 في النظام البيئي EVM من حيث الأداء وتكاليف المعاملات.

مع استمرار Solana في زيادة الإنتاجية وتطوير أنظمة ضرائب MEV مثل ASS و MCP ، ستحتاج L2 إلى استكشاف طرق جديدة لمساعدة dApps على زيادة الإيرادات وتقليل التكاليف. وجهة نظري الحالية هي أن L2 متفوقة هيكليا على L1 ويمكنها تنفيذ استراتيجيات تعظيم إيرادات dApp بسرعة أكبر.

أحد الأدوار الرئيسية لطبقة التنفيذ في تعظيم إيرادات التطبيق هو كيفية تخصيص الرسوم / MEV.

في الوقت الحالي ، لا يمكن إجراء مشاركة الضرائب أو الرسوم في MEV إلا مع "مقدمي الاقتراحات الصادقين" ، أي المقترحين المستعدين لاتباع قواعد تحديد الأولويات ، أو مشاركة الإيرادات مع التطبيق وفقا للقواعد المحددة مسبقا. هناك طريقة أخرى تتمثل في تخصيص جزء من الرسوم الأساسية ل EIP 1559 إلى dApp الذي يتفاعل معه المستخدم ، وهي آلية يبدو أن Canto CSR و EVMOS تستخدمها. على الأقل ، سيسمح هذا ل dApps بزيادة قدرتها على المزايدة على عوائد MEV الخاصة بها ، مما يجعلها أكثر قدرة على المنافسة في سوق تضمين الصفقات.

في النظام البيئي L2 ، إذا تم تشغيل مقترح الكتلة من قبل فريق (أي مقدم اقتراح كتلة واحدة) ، فهو بطبيعته "صادق" ويمكن أن يضمن شفافية خوارزمية بناء الكتلة من خلال آليات السمعة أو تقنية TEE (بيئة التنفيذ الموثوقة). حاليا ، هناك نوعان من L2s اعتمدا مشاركة الرسوم وبناء كتلة تحديد الأولويات ، و Flashbots Builder قادر على توفير وظائف مماثلة لنظام OP-Stack البيئي مع تغييرات طفيفة.

في النظام البيئي SVM (Solana Virtual Machine) ، يمكن للبنية التحتية الشبيهة ب Jito إعادة توزيع إيرادات MEV إلى dApps على أساس تناسبي (على سبيل المثال ، من حيث CU ، يستخدم Blast آلية مماثلة).

هذا يعني أن L2 يمكنه تمكين هذه الميزات في وقت أقرب بينما لا يزال L1 يعمل على MCP وخيارات ASS المضمنة (والتي قد يعمل عليها Solana ، ولكن لا توجد خطط نهضة شبيهة بالمسؤولية الاجتماعية للشركات في النظام البيئي EVM). نظرا لأن L2 يمكن أن يعتمد على منتجي الكتل الموثوق بهم أو تقنية TEE ، فلا داعي لفرض OCAproof ، لذلك يمكن تعديل نموذج MRMC (الإيرادات والتكلفة ومنافسة MEV) للتطبيق اللامركزي بسرعة أكبر.

لكن ميزة L2 ليست فقط سرعة التطوير أو القدرة على إعادة توزيع الرسوم ، بل إنها تخضع أيضا لقيود هيكلية أقل.

يمكن وصف شروط بقاء النظام البيئي L1 (أي الظروف التي يتم بموجبها الحفاظ على شبكة المدقق) من خلال المعادلة التالية: العدد الإجمالي للمدققين × تكاليف تشغيل المدقق + متطلبات رأس المال × التكاليف الرأسمالية للتخزين < TEV(通胀 + 网络总费用 + MEV 小费)

من منظور مدقق واحد: تكاليف تشغيل المدقق + متطلبات رأس المال × تكلفة رأس المال > مكاسب التضخم + رسوم المعاملات + عوائد MEV

بمعنى آخر ، هناك قيود شديدة على L1s التي ترغب في خفض التضخم أو تقليل الرسوم (من خلال المشاركة مع dApps) - يجب أن يظل المدققون مربحين

سيكون هذا القيد أكثر وضوحا إذا كانت تكاليف تشغيل المدقق مرتفعة. على سبيل المثال ، يشير Helius في مقالته ذات الصلة ب SIMD 228 إلى أنه إذا تم تخفيض التضخم وفقا لمنحنى الإصدار المقترح ، عند حصة 70٪ ، فقد يخرج 3.4٪ من المدققين الحاليين بسبب انخفاض الربحية (بافتراض أن REV تحافظ على مستويات التقلب في عام 2024).

REV (حصة MEV في عائد التخزين) متقلبة للغاية: في يوم حدث ترامب ، كانت حصة REV مرتفعة بنسبة 66٪ · في 19 نوفمبر 2024 ، بلغت حصة REV 50٪ حاليا ، (في وقت كتابة هذا التقرير) ، تبلغ حصة REV 14.4٪ فقط

هذا يعني أن L2 لا يخضع لسقف لخفض التضخم أو تعديل تخصيص الرسوم بسبب ضغط تحقيق الدخل من المدقق، مما يسمح ل L2 باستكشاف استراتيجيات لتحسين إيرادات dApp بحرية أكبر.

يواجه مدققو OLANA حاليا تكاليف تشغيل أعلى ، مما يحد بشكل مباشر من "هوامش الربح القابلة للمشاركة" ، خاصة مع انخفاض التضخم. إذا كان على مدققي Solana الاعتماد على REV (حصة MEV في عائد التخزين) ليظلوا مربحين ، فستكون النسبة المئوية الإجمالية التي يمكن توزيعها على dApps محدودة للغاية.

يمثل هذا مقايضة مثيرة للاهتمام: فكلما ارتفعت تكلفة تشغيل المدققين ، ارتفع معدل الاستلام الإجمالي للشبكة.

من منظور على مستوى الشبكة ، يجب استيفاء الصيغة التالية: إجمالي تكاليف تشغيل الشبكة (بما في ذلك التكاليف الرأسمالية)< 网络总 REV + 发行量

الوضع مشابه بالنسبة ل Ethereum ، لكنه أقل تأثرا. حاليا ، يتراوح معدل الفائدة السنوية (APR) لحصص ETH بين 2.9٪ -3.6٪ ، مع حوالي 20٪ يأتي من REV. هذا يعني أيضا أن قدرة Ethereum على تحسين تحقيق الدخل من dApp تخضع أيضا لمتطلبات تحقيق الدخل من المدقق.

هذا هو المكان الذي يأتي فيه L2 بطريقة طبيعية. في L2 ، التكلفة الإجمالية لتشغيل الشبكة بأكملها هي فقط تكلفة تشغيل جهاز التسلسل ، ولا توجد تكلفة رأسمالية لأنه لا توجد متطلبات رأس مال للتكديس.

مقارنة ب L1 ، التي تحتوي على عدد كبير من المدققين ، تتطلب L2 هامش ربح صغير جدا للحفاظ على التعادل. هذا يعني أنه مع الحفاظ على نفس هامش الربح ، يمكن ل L2 تخصيص المزيد من القيمة لنظام dApp البيئي ، مما قد يزيد بشكل كبير من هامش إيرادات dApps.

ستكون تكلفة شبكة L2 دائما أقل من حجم L1 لأن L2 يحتاج فقط إلى "استعارة" أمان L1 (يشغل جزءا من مساحة كتلة L1) على أساس منتظم ، ويجب أن تتحمل L1 تكلفة الأمان لجميع مساحة الكتلة الخاصة بها.

معركة L1 مقابل L2: من سيهيمن على اقتصاد dApp؟

بحكم التعريف ، لا يمكن ل L2 التنافس مع L1 من حيث السيولة ، وبما أن قاعدة المستخدمين لا تزال تتركز إلى حد كبير في L1 ، فقد كافحت L2 للتنافس مباشرة مع L1 على مستوى المستخدم (على الرغم من أن Base تغير هذا الاتجاه).

ولكن حتى الآن ، لعب عدد قليل جدا من L2s حقا نقاط قوتها الفريدة مثل L2s - الخصائص التي تأتي مع مركزية إنتاج الكتل.

على السطح ، فإن المزايا الأكثر مناقشة ل L2 هي:

التخفيف من MEV الضار

زيادة إنتاجية المعاملات (تستكشف بعض L2s هذا الاتجاه)

ولكن الأهم من ذلك ، أن ساحة المعركة الرئيسية التالية في معركة L1 مقابل L2 ستكون النموذج الاقتصادي dApp.

مزايا L2: TFM غير قابل للتركيب (TFM غير قابل للتركيب)

مزايا L1: CSR (الدخل الذاتي للعقد) أو MCP (بروتوكول الحد الأدنى من الإجماع) + ضريبة MEV

هذه المنافسة هي أفضل شيء لصناعة التشفير

لأنه يجلب مباشرة:

-

تعظيم فوائد dApps وتقليل التكاليف ، مما يحفز المطورين على إنشاء dApps أفضل.

-

تغيير الحوافز في صناعة التشفير من قسط الرمز المميز للبنية التحتية (L (x) premium) في الماضي ، إلى أعمال تشفير طويلة الأجل مدفوعة بالأرباح.

-

إلى جانب وضوح تنظيم DeFi ، والتقاط قيمة الرمز المميز في طبقة البروتوكول ، ودخول رأس المال المؤسسي ، دخل سوق العملات المشفرة حقبة مع "نماذج الأعمال الفعلية" كجوهر.

تماما كما شهدنا تدفقا للأموال إلى البنية التحتية على مدى السنوات القليلة الماضية ، مما أدى إلى دفع الابتكار في مجالات مثل التشفير التطبيقي ، وهندسة الأداء ، وآليات الإجماع ، والمزيد ، فإن المنافسة اليوم بين السلاسل ستحدث تحولا هائلا في هيكل الحوافز للصناعة وتجذب ألمع العقول إلى طبقة تطبيق التشفير.

الآن ، إنها نقطة البداية الحقيقية للتبني الهائل للعملات المشفرة!

رابط إلى المقال الأصلي