الأزمات الخفية في ظل ازدهار شركات خزانة الأصول المشفرة: ما هي الرموز المميزة الأكثر عرضة للخطر؟

العنوان الأصلي: الطفرة والانهيار المحتمل لشركات خزانة الأصول الرقمية: ما هي الرموز الأكثر تعرضا للخطر؟

المصدر الأصلي: أنتوني ديمارتينو - ADM

التجميع الأصلي: Janna ، ChainCatcher

منذ بداية هذا العام ، تطورت شركات خزينة الأصول الرقمية ، كممثل نموذجي لموجة تكامل العملات والأسهم ، بسرعة. ومع ذلك ، فإن شركات الخزانة هذه تضخ السيولة في الأصول السائدة مثل Bitcoin و Ethereum مع الكشف أيضا عن بعض نقاط الضعف. يأتي هذا المقال من أنتوني ديمارتينو ، مؤسس Sentora والشريك العام لشركة رأس المال الاستثماري Istari ، حول المخاطر المحتملة وراء طفرة مسار DATs. تم تجميع ChainCatcher دون تغيير المعنى الأصلي للرجوع إليها من قبل القراء ، ولكن تجدر الإشارة إلى أن هذه المقالة لا تشكل أي نصيحة استثمارية.

فيما يلي النص الأصلي:

في عام 2025 ، سيجذب نوع جديد من الشركات المدرجة الكثير من الاهتمام من المستثمرين: خزائن الأصول الرقمية (DATs). جمعت هذه الكيانات ، التي غالبا ما تستخدم عملات مشفرة مثل Bitcoin كأصول احتياطية أساسية ، أكثر من 15 مليار دولار هذا العام وحده ، متجاوزة حجم رأس المال الاستثماري التقليدي في مجال التشفير. قادت شركات مثل MicroStrategy هذا الاتجاه ويكتسب زخما ، مع قيام المزيد والمزيد من الشركات بتجميع الأصول الرقمية من خلال السوق المفتوحة. في حين أن هذه الاستراتيجية يمكن أن تحقق مكاسب ضخمة خلال السوق الصاعدة ، إلا أنها تنطوي أيضا على مخاطر متأصلة يمكن أن تؤدي إلى موجة مؤلمة من عمليات التصفية ، والتي بدورها يمكن أن تزيد من التقلبات في سوق الأسهم وأسواق العملات المشفرة.

(1) النموذج

والبحث الرقمي يعتمد إنشاء الصناديق الضريبية على هياكل تمويل مبتكرة، بما في ذلك إدراج الأصداف المدرجة في بورصة ناسداك من خلال عمليات الاندماج العكسي. يسمح هذا للكيانات الخاصة بطرح أسهمها للاكتتاب العام بسرعة دون التدقيق الدقيق في الاكتتابات العامة الأولية التقليدية. على سبيل المثال ، في مايو 2025 ، شكلت Asset Entities و Strive Asset Management شركة تركز على الخزينة تركز على Bitcoin من خلال الاندماج والاستحواذ العكسي.

تشمل الأمثلة الأخرى Twenty One Capital ، المدعومة من SoftBank و Tether ، لإنشاء أداة استثمار بيتكوين بقيمة 3.6 مليار دولار من خلال الاندماج العكسي مع Cantor Equity Partners. تقوم هذه الشركات بزيادة رأس المال من خلال عروض الأسهم بعد طرحها للاكتتاب العام ، وتستثمر جميع الأموال التي تم جمعها تقريبا في الأصول الرقمية. مهمتها الأساسية واضحة: شراء والاحتفاظ بالعملات المشفرة مثل Bitcoin و Ethereum و SOL و XRP وحتى TON.

يحقق هذا النموذج التكامل المتبادل للتمويل التقليدي والعملات المشفرة ، مما يوفر للمستثمرين أداة استثمارية للحصول على "التعرض بالرافعة المالية" دون الاحتفاظ بالأصول بشكل مباشر.

(2) ارتفاع أسعار الأسهم والتداول

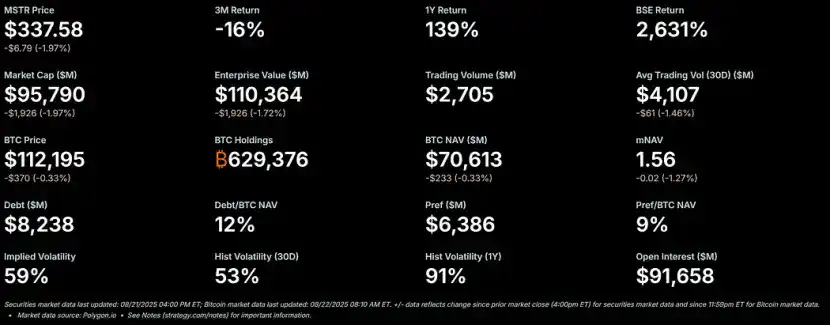

خلال السوق الصاعدة للعملات المشفرة ، تميل أسهم DATs إلى الارتفاع بشكل حاد ولها علاوة كبيرة على صافي قيمة أصولها (NAV). كمعيار لهذا النموذج ، كان سعر سهم MicroStrategy بعلاوة تزيد عن 50٪ على Bitcoin NAV ، ووصلت نسبة صافي قيمة الأصول المتعددة (mNAV) مؤخرا إلى 1.56.

يرجع هذا القسط إلى عدة عوامل: أولا ، قدرة هذه الشركات على الوصول إلى تمويل السوق المفتوح منخفض التكلفة. ثانيا ، حماس المستثمرين لرهانات الرافعة المالية للعملات المشفرة ؛ ثالثا ، يعتبر السوق مثل هذه الشركات ناقلة لتضخيم عوائد الأسهم.

عندما يكون سعر السهم أعلى من صافي قيمة الأصول ، يكون تأثير التخفيف على المساهمين لكل 1 دولار يتم جمعه أقل من الزيادة في القيمة من شراء الأصول ، مما يخلق دورة حميدة. في عام 2025 ، استحوذت الشركات العامة والمستثمرون بشكل تراكمي على أكثر من 157,000 عملة بيتكوين ، بقيمة تزيد عن 16 مليار دولار ، مما زاد من تغذية هذا الزخم. شهدت أسهم Metaplanet و Bitmine و SharpLink وغيرها مكاسب كبيرة ، وغالبا ما تتجاوز مكاسب أسعار عملاتها المشفرة الأساسية.

(3) الرافعة المالية: إضافة الوقود

مع استمرار الأقساط ، غالبا ما تعمل DATs على تضخيم العوائد من خلال الرافعة المالية. يصدرون سندات قابلة للتحويل أو أسهما إضافية لشراء المزيد من الأصول الرقمية ، ويقترضون بشكل أساسي مقابل الارتفاع المستقبلي. MicroStrategy ، على سبيل المثال ، لديها استخدام مكثف للأوراق النقدية القابلة للتحويل ، ويمثل حجم ديونها بالفعل 11٪ من Bitcoin NAV الخاص بها.

تعمل هذه الإستراتيجية على تضخيم المكاسب في السوق الصاعدة ولكنها تعرض الشركة لمخاطر كبيرة عندما ينخفض السوق. تقلل الرافعة المالية من مرونة الشركة في مواجهة الصدمات ، مما قد يؤدي إلى نداءات الهامش أو البيع القسري. الجاذبية واضحة: في السوق الصاعدة ، يمكن للرافعة المالية أن تحول المكاسب المتواضعة من العملات المشفرة إلى أداء هائل في الأسهم. ومع ذلك ، يمكن أن يؤدي التقلب العالي المتأصل في الأصول الرقمية إلى انكماش سريع في قيمة الأصول.

(4) الانخفاض الحتمي: من القسط إلى الخصم

من المعروف أن التقلبات العالية في سوق العملات المشفرة تنخفض أكثر عندما تنخفض أسعار العملات المشفرة. إذا انخفضت الأسعار بسرعة كبيرة ، أو إذا ضعفت ثقة السوق في مثل هذه الشركات ، فقد تتحول علاوة صافي قيمة الأصول بسرعة إلى خصم. يمكن أن تؤدي المراكز ذات الرافعة المالية إلى تفاقم هذه المشكلة: سيؤدي انخفاض صافي قيمة الأصول إلى إجبار الشركات على التخلص من المخاطر ، مما يخلق فخا للتقلبات حيث تتسبب الرهانات التي من شأنها تضخيم العوائد بدلا من ذلك في خسائر أكبر لأصحابها.

الخصم في سعر السهم بالنسبة لصافي قيمة الأصول أن السوق لديه شكوك حول قدرة الشركة على إدارة الأصول أو تغطية نفقات التشغيل خلال فترات انخفاض قيم الأصول. وإذا لم يتم التدخل فسوف تكون هناك آثار متتالية: فقدان ثقة المستثمرين، وارتفاع تكاليف الاقتراض، وأزمات السيولة المحتملة.

(5) الخيارات في الأزمة: ثلاثة مسارات للأمام

بافتراض أن DAT لديها احتياطيات نقدية كافية لتغطية نفقات التشغيل ، فإنها تواجه ثلاثة خيارات رئيسية عند التداول بسعر مخفض في سعر السهم:

1. الحفاظ على الوضع الراهن: تستمر الشركة في الاحتفاظ بالأصول وانتظار انتعاش السوق. تحافظ هذه الطريقة على حيازات العملات المشفرة ولكنها يمكن أن تؤدي إلى استياء المساهمين على المدى الطويل ، مما يؤدي بدوره إلى تفاقم انخفاض أسعار الأسهم. اعتبارا من الآن ، حافظت Strategy على عملات البيتكوين غير المباعة في العديد من الأسواق الهابطة.

2. عمليات الاستحواذ على الأقران: إذا تم توسيع الخصم بشكل كبير ، فقد يستحوذ بعض المشترين المضاربين (غالبا على DATs الأخرى) على الشركة بسعر منخفض ، ويشترون بشكل أساسي رمزها الأساسي بسعر أقل من القيمة السوقية. سيؤدي ذلك إلى تعزيز توحيد الصناعة ، ولكنه سيطلق أيضا الطلب مقدما ويضعف تدفقات الشراء الجديدة ، والتي تعد أيضا أحد الدوافع الأساسية للارتفاع الحالي.

3. بيع الأصول لإعادة شراء الأسهم: قد يبيع مجلس إدارة الشركة بعض الأصول الرقمية لإعادة شراء الأسهم لتقليل الخصومات واستعادة سعر السهم إلى صافي قيمة الأصول. يدير هذا النهج ديناميكيات الأقساط والخصم بنشاط ، ولكنه يبيع العملات المشفرة بشكل أساسي عندما يكون السوق ضعيفا.

تسلط هذه الخيارات الثلاثة الضوء على التوازن الهش بين الحفاظ على الأصول وقيمة المساهمين.

(6) ضغط البيع: الدافع والتأثير

DATs عادة ما يستخدم صانعو القرار الأسهم كشكل رئيسي للتعويض. هذا ، في حين يربط مصالحهم بأداء أسعار الأسهم ، يقودهم أيضا إلى الميل نحو الحلول قصيرة الأجل. نظرا لأن الثروة الشخصية ترتبط ارتباطا مباشرا بأسعار الأسهم ، فإن المجالس تتعرض لضغوط كبيرة لاختيار استراتيجية تجمع بين بيع الأصول وإعادة شراء الأسهم عند خصم أسعار الأسهم.

قد يؤدي هيكل الحوافز هذا الشركات إلى إعطاء الأولوية لتكافؤ صافي قيمة الأصول على المدى القصير بدلا من الالتزام باستراتيجية الاحتفاظ طويلة الأجل ، مما يؤدي إلى قرارات متسرعة تتعارض مع منطق الأصول الاحتياطية الأصلية. يجادل النقاد بأن هذه الآلية تشبه دورة الأصول التاريخية "من الازدهار إلى الكساد" ، حيث تنهار الرهانات ذات الرافعة المالية في النهاية بطريقة مأساوية. إذا اختارت شركات متعددة هذه الاستراتيجية في نفس الوقت ، فقد يؤدي ذلك إلى تأثير مضاعف ويؤدي إلى اضطراب أوسع في السوق.

(7) تأثير

يمكن أن يكون لعملية انتقال أسعار أسهم DATs من علاوة إلى خصم تأثير عميق على أسعار العملات المشفرة الأساسية ، وغالبا ما تشكل حلقة ردود فعل سلبية: عندما تبيع الشركات الرموز المميزة لإعادة شراء الأسهم أو تغطية الرافعة المالية ، فإنها تضخ إمدادات إضافية في سوق هابطة بالفعل ، مما يؤدي إلى تفاقم انخفاض الأسعار. على سبيل المثال ، يحذر المحللون المصرفيون من أنه إذا انخفض سعر البيتكوين بأكثر من 22٪ من متوسط سعر الشراء للشركات ، فقد يؤدي ذلك إلى عمليات بيع قسري.

وهذا يؤدي إلى مخاطر نظامية: يمكن أن تؤثر تصرفات كبار أصحاب الأصول على ديناميكيات السوق، وتضخيم التقلبات، وربما تؤدي إلى تصفية متتالية. ومع ذلك ، تظهر بعض البيانات أن حيازات الشركات لها تأثير مباشر أقل على الأسعار ، وقد يبالغ السوق في تقدير تأثير شركات مكتبة الأصول الرقمية.

ومع ذلك ، في نظام بيئي عالي الرافعة المالية ، يمكن أن يؤدي البيع التآزري إلى زيادة انخفاض قيم الأصول ، وتثبيط اللاعبين الجدد عن الدخول ، وإطالة دورات السوق الهابطة. مع نضوج اتجاه DAT ، يمكن أن تختبر موجته المتهدئة مرونة سوق التشفير بأكمله ، مما يحول طفرة الأصول الاحتياطية اليوم إلى قصة تحذيرية للمستقبل.

(8) ما هو الرمز المميز الذي سيتأثر أكثر بتحويل الخصم؟

منذ بداية عام 2025 ، برزت DATs التي تركز على Ethereum كلاعبين مهمين في النظام البيئي للعملات المشفرة. إنهم يجمعون حيازات كبيرة من Ethereum (ETH) من خلال تمويل السوق المفتوحة. على الرغم من أن هذا يدفع أسعار Ethereum إلى الارتفاع خلال الأسواق الصاعدة ، إلا أن هذا النمط يطرح مخاطر إضافية في السوق الهابطة: عندما تنتقل أسعار أسهم DATs من صافي قيمة الأصول المتميز إلى صافي قيمة الأصول المخفضة ، ستتعرض مجالس الإدارة لضغوط لبيع Ethereum لتمويل عمليات إعادة شراء الأسهم أو تغطية نفقات التشغيل ، مما قد يؤدي إلى تفاقم انخفاض سعر Ethereum. سيحلل ما يلي قاع السعر المحتمل ل Ethereum في مثل هذه السيناريوهات بناء على الخلفية التاريخية والمراكز الحالية وديناميكيات السوق.

(9) الخلفية التاريخية: اتجاه

DAT ل Ethereum تم إصدار أول إعلان DAT يركز على Ethereum من قبل شركة BioNexus Gene Lab Corporation في 5 مارس 2025 ، إيذانا بالتحول الرسمي للشركة المدرجة في بورصة ناسداك إلى شركة استراتيجية أصول Ethereum. قبل ذلك ، في 4 مارس 2025 ، أغلقت Ethereum عند حوالي 2,170 دولارا ، وهو سعر يعكس تماسك السوق وسط حالة من عدم اليقين على نطاق واسع بعد الاتجاه الصعودي لعام 2024.

اعتبارا من 21 أغسطس 2025 ، بلغ سعر Ethereum حوالي 4,240 دولارا ، بزيادة قدرها حوالي 95٪ عن السعر قبل الإعلان. وبالمقارنة ، ارتفعت BTC بنسبة 28٪ فقط خلال نفس الفترة. بالإضافة إلى ذلك ، وصل سعر صرف ETH / BTC أيضا إلى أعلى مستوى له في عام 2025 (أعلى من 0.037) ، مما يسلط الضوء على أداء Ethereum المتفوق.

ارتفاع Ethereum مدفوع بعوامل متعددة ، بما في ذلك تدفقات Ethereum ETF الفورية (أكثر من 9.4 مليار دولار منذ يونيو) ، وارتفاع التبني المؤسسي ، وشراء الشركات من اتجاه DAT نفسه. ومع ذلك ، فإن جزءا كبيرا من هذا الارتفاع ينبع من تدفقات المضاربة المرتبطة بسرد DAT ، مما يجعله عرضة للتراجع.

(10) نسبة

DAT منذ أن بدأ إعلان BioNexus موجة Ethereum DAT ، بدأت الشركات المدرجة في تجميع Ethereum بنشاط كأصل احتياطي. اعتبارا من أغسطس 2025 ، يمتلك ما يقرب من 69 كيانا أكثر من 4.1 مليون إيثريوم ، بقيمة 17.6 مليار دولار تقريبا. من بين اللاعبين الرئيسيين: BitMine Immersion Technologies (الشركة الرائدة في الصناعة بقيمة 6.6 مليار دولار من المقتنيات اعتبارا من 18 أغسطس) ، و SharpLink (728,804 ETH) ، و ETHZilla (حوالي 82,186 ETH) ، و Coinbase ، و Bit Digital.

تمتلك هذه الشركات أكثر من 3٪ من إجمالي المعروض من Ethereum. منذ أن بدأ اتجاه Ethereum DAT في مارس 2025. في السابق ، استخدم عدد قليل من الشركات المدرجة Ethereum كأصل احتياطي ، مثل مقتنيات Ethereum الخاصة ب Coinbase ، والتي كانت تستخدم بشكل أساسي للعمليات بدلا من الاحتياطيات الاستراتيجية. هذه المراكز البالغة 3.4٪ هي في الأساس عمليات استحواذ جديدة بعد بداية اتجاه DAT. عند حسابها في المقتنيات المؤسسية وصناديق الاستثمار المتداولة ، تمثل المقتنيات المؤسسية ل Ethereum حوالي 8.3٪ من إجمالي العرض ، لكن القوة الدافعة الأساسية المتراكمة مؤخرا لا تزال شراء الشركات المرتبطة ب DAT.

(11) عندما يتم خصم سعر سهم DATs ، من المتوقع

سعر Ethereum خلال الأسواق الصاعدة ، عادة ما يكون لأسعار أسهم DATs علاوة على صافي قيمة الأصول. ومع ذلك ، في السوق الهابطة ، قد تنعكس القسط الأصلي إلى خصم 20٪ -50٪ ، مما يؤدي إلى ثلاثة مسارات للتأقلم: الحفاظ على الوضع الراهن ، والاستحواذ ، وبيع الأصول لإعادة شراء الأسهم. نظرا لأن تعويضات المديرين التنفيذيين مرتبطة بالأسهم ، فإنهم يفضلون تقليل الخصم عن طريق بيع Ethereum ، مما يضخ إمدادات إضافية في السوق. بالنسبة إلى Ethereum ، يمكن أن تخلق عمليات البيع هذه حلقة ردود فعل سلبية ، لا سيما بالنظر إلى خصائص القابضة المركزة لعدد قليل من الشركات التي تمتلك كميات كبيرة من Ethereum.

1. السيناريو القياسي (خصم طفيف ، بيع جزئي)

إذا دخلت Ethereum مرحلة تصحيح بسبب العوامل الكلية (مثل ارتفاع أسعار الفائدة) وانخفض سعر سهم DATs إلى خصم 10٪ -20٪ ، فقد تبيع الشركات 5٪ -10٪ من مقتنياتها من Ethereum (حوالي 205,000 إلى 410,000 ETH ، بقيمة 870 مليون دولار إلى 1.74 مليار دولار بالأسعار الحالية) لجمع الأموال لإعادة شراء الأسهم. يتراوح متوسط حجم التداول اليومي ل Ethereum بين 15 مليار دولار و 20 مليار دولار ، لذا فإن هذا الجزء من عمليات البيع يمكن أن يجلب ضغطا هبوطيا بنسبة 5٪ -10٪ ، مما يؤدي إلى انخفاض السعر إلى 3,600-3,800 دولار (بانخفاض 10٪ -15٪ من 4,240 دولارا حاليا). يفترض هذا السيناريو أن الشركة تبيع تدريجيا من خلال التداول خارج البورصة (OTC) لتقليل الانزلاق.

2. السيناريو الشديد (الخصم العميق ، البيع المنسق)

إذا دخل سوق العملات المشفرة في سوق هابطة كاملة (يختفي القسط تماما ويتوسع الخصم إلى 30٪ -50٪) ، فقد تبدأ DATs المتعددة في التصفية في نفس الوقت - خاصة إذا كانت المراكز ذات الرافعة المالية (مثل السندات القابلة للتحويل) تجبرهم على التخلص من المخاطر. إذا غمرت السوق 20٪ -30٪ من حيازات Ethereum للشركات (حوالي 820,000 إلى 1.23 مليون ETH ، بقيمة 3.5 مليار دولار إلى 5.2 مليار دولار) في غضون أسابيع قليلة ، فقد يخترق ذلك القدرة الاستيعابية للسيولة في السوق ويتسبب في انخفاض السعر بنسبة 25٪ -40٪. في ذلك الوقت ، قد ينخفض سعر Ethereum إلى 2,500-3,000 دولار ، بالقرب من المستوى قبل بدء اتجاه DAT ، ولكن لا يتراجع تماما - وذلك بفضل الدعم المالي لصناديق الاستثمار المتداولة والنمو على السلسلة (على سبيل المثال ، بلغ متوسط حجم التداول اليومي ل Ethereum 1.74 مليون في أوائل أغسطس). بالإشارة إلى الحالات التاريخية التي أدت فيها عمليات البيع المؤسسية إلى تضخيم الخسائر في السوق الهابطة لعام 2022 ، قد يزداد تقلب Ethereum بالنظر إلى التركيز الحالي لممتلكات الشركات عند 3.4٪.

3. السيناريو الأسوأ (التصفية الكاملة)

التدقيق التنظيمي (مثل اتخاذ هيئة الأوراق المالية والبورصات الأمريكية إجراءات ضد شركات الخزانة) أو اندلعت أزمة سيولة ، مما أجبر الشركات على بيع Ethereum على نطاق واسع (ربما بيع أكثر من 50٪ من مراكزها ، أي أكثر من 2 مليون ETH) ، فقد ينخفض السعر إلى 1,800-2,200 دولار ، مما يؤدي إلى محو المكاسب تماما بعد بدء اتجاه DAT واختبار أدنى مستوى لعام 2025. ومع ذلك ، فإن احتمال حدوث هذا السيناريو منخفض نظرا لحقيقة أن عمليات الاستحواذ النظيرة قد تمتص بعض العرض ، ويمكن أن توفر مقتنيات ETF التي تمثل 8٪ من إجمالي العرض بعض المخزن المؤقت.

أخذت التنبؤات المذكورة أعلاه في الاعتبار التحسينات في أساسيات Ethereum ، مثل الاستحواذ التراكمي على 200,000 ETH من قبل الحيتان في الربع الثاني من عام 2025 ، ولكنها لا تزال تسلط الضوء على مخاطر محددة مرتبطة ب DAT. في النهاية ، يعتمد حجم انخفاض سعر Ethereum على حجم عمليات البيع وعمق السوق والمحفزات الخارجية ، ولكن في سيناريو التصفية المدفوعة بالخصم ، من المعقول أن يتراجع السعر إلى نطاق 2,500 دولار - 3,500 دولار ، مما يكشف أيضا عن ضعف نموذج DAT.

إخلاء المسؤولية:

لا تمثل محتويات هذه المقالة وجهات نظر ChainCatcher ، وتمثل الآراء والبيانات والاستنتاجات الواردة في هذه المقالة وجهات النظر الشخصية للمؤلف الأصلي أو الأشخاص الذين تمت مقابلتهم ، ويحافظ المترجم على موقف محايد ولا يؤيد دقته. لا تشكل نصيحة أو توجيها في أي مجال من مجالات الخبرة ويجب استخدامها بحذر بناء على حكم مستقل. يقتصر هذا التجميع على أغراض تبادل المعرفة ، ويطلب من القراء الالتزام الصارم بقوانين ولوائح منطقتهم وعدم المشاركة في أي أنشطة مالية غير قانونية.

الرابط الأصلي