العقود الدائمة للعملات المشفرة مشتعلة ، فلماذا لا تواكب الخيارات؟

بقلم سومانث نيبالي وجويل جون

المترجم: لوفي ، أخبار البصيرة

تذكر سام بانكمان فرايد؟ عمل في شارع جين وأصبح معروفا فيما بعد بتجاربه واختلاسه في "الإيثار الفعال". في الشهر الماضي ، ظهرت جين ستريت في الأخبار بسبب شيئين:

يشتبه في أن أحدهم ساعد الانقلاب (يزعم). والثاني هو إجراء تجربة تجارة المراجحة في سوق الخيارات الهندية (مرة أخرى ، يزعم أنني لا أستطيع تحمل تكاليف توكيل محام يمكنه التغلب عليهم في المحكمة).

كانت بعض هذه الصفقات كبيرة جدا لدرجة أن الحكومة الهندية قررت منع جين ستريت من ممارسة الأعمال التجارية في البلاد تماما واستولت على أموالها. يقدم مات ليفين لمحة رائعة عن هذا في عمود بلومبرج الخاص به ، ولاختصار القصة الطويلة ، إليك كيفية عمل هذه "المراجحة":

-

بيع خيار البيع في سوق سيولة (على سبيل المثال ، حجم 100 مليون دولار) ؛

-

قم بالشراء بثبات على الأصل الأساسي في سوق سيولة (على سبيل المثال ، 10 ملايين دولار في اليوم).

في سوق مثل الهند ، غالبا ما يتم تداول الخيارات عدة أضعاف تداول الأسهم الأساسية. هذه ميزة في السوق وليست ثغرة. حتى لو كان الأصل الأساسي غير كاف ، يمكن للسوق دائما أن يجد السيولة. على سبيل المثال ، يتجاوز الحجم الإجمالي لصناديق الاستثمار المتداولة في الذهب بكثير احتياطيات الذهب الفعلية. مثال آخر هو الارتفاع المفاجئ في سعر سهم GameStop لعام 2022 ، ويرجع ذلك جزئيا إلى أن مراكزها القصيرة فاقت عدد الأسهم القائمة. العودة إلى حالة جين ستريت.

عندما "تشتري" خيار البيع ، فأنت تراهن على أن السعر سينخفض ، أو بالأحرى ، فأنت تشتري الحق في بيع الأصل بالسعر المتفق عليه (أي سعر التنفيذ). شراء خيار الشراء هو عكس ذلك: أنت تشتري الحق في شراء أصل بسعر محدد مسبقا. اسمحوا لي أن أستخدم رمز PUMP القادم كمثال.

بافتراض أنني أراهن على أن التقييم المخفف بالكامل (FDV) لرمز PUMP سيكون أقل من 4 مليارات دولار عند الإطلاق (ربما بدافع الكراهية لرأس المال الاستثماري وسوق meme) ، فسأشتري وضعا. ربما كان أولئك الذين باعوا لي الخيارات هم أصحاب رؤوس الأموال المغامرة الذين لديهم مخصصات من رموز PUMP الذين اعتقدوا أن السعر سيكون أعلى عند بدء البث المباشر.

تتلقى شركة رأس المال الاستثماري التي تبيع خيار البيع علاوة. لنفترض أنني أدفع علاوة قدرها 0.10 دولار ، إذا كان سعر إدراج الرمز المميز هو 3.10 دولارات وسعر التنفيذ الخاص بي هو 4 دولارات ، فسأحقق ربحا قدره 0.90 دولار عند ممارسة خيار البيع وربحا فعليا قدره 0.80 دولار بعد خصم القسط. من ناحية أخرى ، اضطر أصحاب رؤوس الأموال الاستثمارية إلى بيع رموزهم بسعر أقل من المتوقع (3.10 دولار) ، وهو ما يعادل خسارة 0.90 دولار في فرق السعر.

لماذا يجب أن أفعل هذا؟ لأن الرافعة المالية مرتفعة للغاية: إذا وضعت 0.1 دولار ، فيمكنني بيع 4 دولارات من الأصل. لماذا يمكنك الحصول على مثل هذه الرافعة المالية العالية؟ لأن الشخص الذي يبيع الخيار (VC) لا يعتقد أن السعر سينخفض إلى أقل من 4 دولارات. ومما زاد الطين بلة ، أن أصحاب رأس المال الاستثماري (وشبكاتهم) قد يشترون PUMP بسعر 4 دولارات ، مما يضمن بقاء السعر عند 4.5 دولار عند ممارسته. هذا هو بالضبط ما اتهمت الحكومة الهندية جين ستريت بفعله.

المصدر: بلومبرج

في حالة جين ستريت ، على الرغم من ذلك ، لم يكونوا يتداولون رموز PUMP. إنهم يتداولون الأسهم الهندية ، على وجه التحديد ، مؤشر NIFTY Bank. نظرا للرافعة المالية العالية المقدمة في هذا السوق ، غالبا ما يتداول مستثمرو التجزئة الخيارات. كل ما عليهم فعله هو القيام بذلك: شراء بعض الأسهم الأساسية غير السائلة نسبيا التي يتكون منها المؤشر.

بعد ذلك ، عندما يدفع الشراء الفوري سعر المؤشر إلى الأعلى ، قم ببيع خيار شراء المؤشر بعلاوة أعلى. شراء خيار وضع المؤشر في نفس الوقت ؛ أخيرا ، قم ببيع السهم لخفض المؤشر. تأتي الأرباح من أقساط الشراء ومكاسب البيع ، وقد تكون هناك خسائر صغيرة في التداول الفوري ، لكن مكاسب البيع عادة ما تكون أكثر من كافية لتغطية هذه الخسائر.

يوضح الرسم البياني أعلاه كيفية عمل هذه الصفقة: الخط الأحمر هو سعر تداول المؤشر ، والخط الأزرق هو سعر تداول الخيارات. في الواقع ، يبيعون الخيارات (خفض الأسعار ، وتحصيل الأقساط) ويشترون الأصل الأساسي (رفع الأسعار ، دون دفع ثمن الخيارات) - كل المراجحة.

ما علاقة هذا بموضوع اليوم؟

إنه يؤلم. أردت فقط شرح مفاهيم الضربات والمكالمات والضربات للأشخاص الجدد على هذه المصطلحات.

في هذا العدد ، أستكشف أنا وسومانث سؤالا بسيطا: لماذا لم ينفجر سوق خيارات التشفير؟ مع قيادة Hyperliquid للسرد ، أصبحت العقود الدائمة على السلسلة ساخنة مرة أخرى ، وعقود الأسهم الدائمة على وشك البدء ، ولكن ماذا عن الخيارات؟ كما هو الحال مع معظم الأشياء ، نبدأ بالخلفية التاريخية ، ثم نحلل تفاصيل كيفية عمل هذه الأسواق ، ونتطلع أخيرا إلى المستقبل. افتراضنا هو أنه إذا صمدت العقود الدائمة ، فسوف يتطور سوق الخيارات معها.

السؤال هو: ما هي الفرق التي تقوم بتطوير منتجات الخيارات؟ ما هي الآليات التي سيستخدمونها لتجنب تكرار أخطاء صيف التمويل اللامركزي لعام 2021؟

ليس لدينا إجابة نهائية حتى الآن ، ولكن يمكننا تقديم بعض القرائن.

ألغاز العقد الدائم

هل تتذكر ذلك الوباء؟ لقد كان "وقتا جيدا" عندما جلسنا في المنزل ، نتكهن بالمدة التي ستستغرقها تجربة التباعد الاجتماعي الجماعية هذه. وفي ذلك الوقت أيضا رأينا قيود سوق العقود الدائمة. مثل العديد من السلع ، هناك سوق للعقود الآجلة للنفط ، حيث يمكن للمتداولين المراهنة على سعره. ولكن مثل جميع السلع ، لا يكون النفط ذا قيمة إلا عندما يكون مطلوبا. أدت القيود الناجمة عن الجائحة إلى انخفاض حاد في الطلب على النفط والمنتجات ذات الصلة.

عندما تشتري العقود الآجلة التي يتم تسليمها فعليا (تسوية غير نقدية)، فإنك تحصل على الحق في استلام الأصل الأساسي بسعر متفق عليه في المستقبل. لذا ، إذا كنت أحصل على زيت طويل ، فس"أستلم" الزيت عند انتهاء صلاحية العقد. معظم التجار لا يحتفظون بالسلعة في الواقع ، لكنهم يبيعونها للمصانع أو الأطراف المقابلة التي لديها القدرة اللوجستية (على سبيل المثال ، شاحنات الصهاريج).

لكن في عام 2020 ، خرجت الأمور عن السيطرة. لا أحد يريد هذا القدر من النفط ، ويجب على المتداولين الذين يشترون العقود الآجلة أن يأخذوا حيازتها. تخيل: أنا محلل يبلغ من العمر 27 عاما في بنك استثماري ، لكنني سأحصل على مليون جالون من النفط. سيسمح لي مسؤول تنفيذي للامتثال في الأربعينيات من عمري بالتأكيد ببيعها كلها أولا. وهذا بالضبط ما حدث.

في عام 2020 ، انخفضت أسعار النفط إلى المنطقة السلبية في وقت ما. يوضح هذا بوضوح قيود العقود الآجلة المادية: عليك استلام البضائع ، وهناك تكلفة لاستلامها. إذا كنت مجرد متداول يراهن على سعر الزيت أو الدجاج أو حبوب البن ، فلماذا أرغب في الحصول على شيء مادي؟ كيف يمكنني شحن البضائع من المنشأ إلى ميناء دبي؟ هذا هو بالضبط الفرق الهيكلي بين العقود الآجلة للعملات المشفرة والعقود الآجلة التقليدية.

في عالم العملات المشفرة ، لا توجد تكلفة تقريبا لتلقي الأصل الأساسي: ما عليك سوى الانتقال إلى المحفظة.

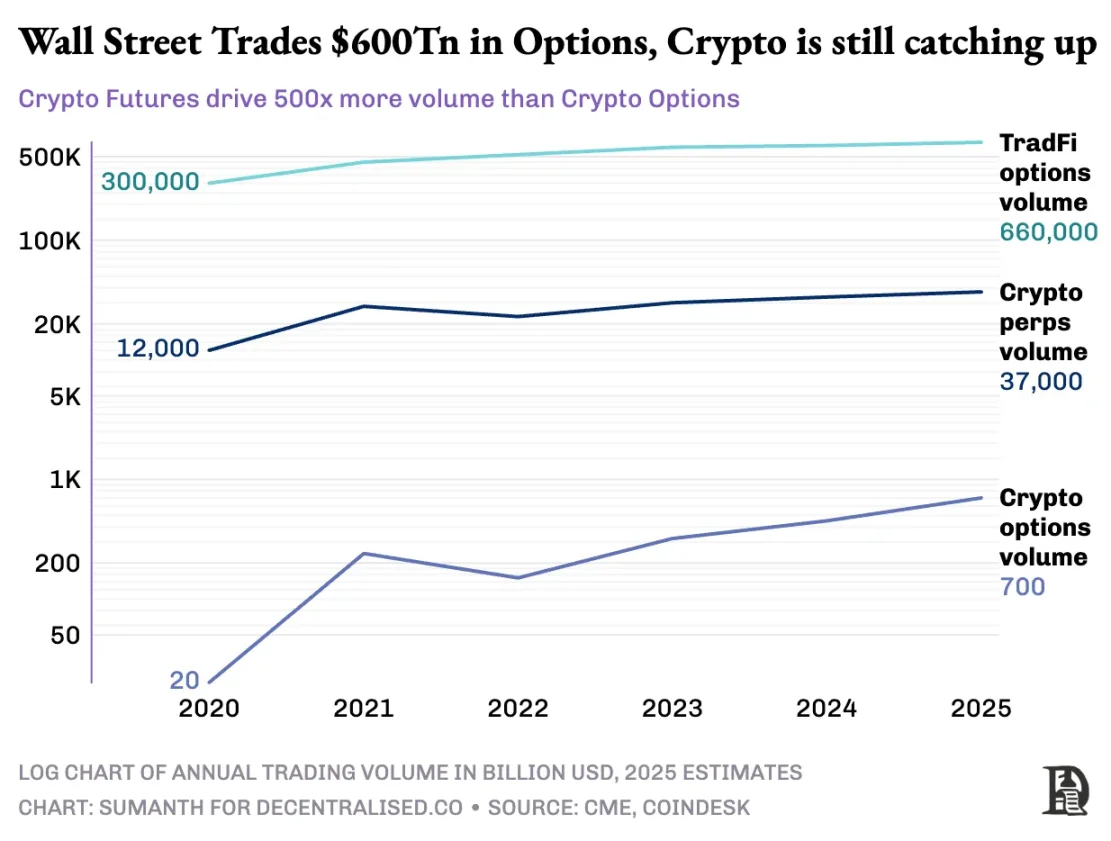

ومع ذلك ، فإن سوق خيارات التشفير لم ينفجر أبدا. في عام 2020 ، تم تداول سوق الخيارات الأمريكية حوالي 7 مليارات عقد. اليوم ، يقترب هذا الرقم من 12 مليار نسخة ، بقيمة اسمية تبلغ حوالي 45 تريليون دولار. يبلغ حجم سوق الخيارات في الولايات المتحدة حوالي 7 أضعاف حجم سوق العقود الآجلة ، حيث يأتي ما يقرب من نصف هذه التداولات من مستثمري التجزئة الذين يحرصون على الخيارات قصيرة الأجل التي تنتهي صلاحيتها في نفس اليوم أو خلال عطلة نهاية الأسبوع. يعتمد نموذج أعمال Robinhood على هذا: توفير وصول سريع ومريح ومجاني إلى تداول الخيارات ، وتحقيق الدخل من خلال نموذج "تدفق الدفع مقابل الطلب" (الذي يدفعه صانعو السوق مثل Citadel).

لكن الوضع مع مشتقات العملات المشفرة مختلف تماما: يتم تداول العقود الدائمة بحوالي 2 تريليون دولار شهريا ، وهو أعلى بمقدار 20 مرة من الخيارات (حوالي 100 مليار دولار شهريا). بدلا من وراثة النموذج الحالي للتمويل التقليدي ، بنى سوق العملات المشفرة نظامه البيئي الخاص من الصفر.

تشكل البيئة التنظيمية هذا الاختلاف. تخضع الأسواق التقليدية للجنة تداول السلع الآجلة الأمريكية (CFTC) ، والتي تتطلب تمديد العقود الآجلة ، مما يؤدي إلى احتكاك تشغيلي. تحد اللوائح الأمريكية من الرافعة المالية على هامش الأسهم بحوالي 2x ، وتحظر أيضا "20 ضعفا من العقود الدائمة". نتيجة لذلك ، تصبح الخيارات هي الطريقة الوحيدة لمستخدمي Robinhood (مثل مستثمري التجزئة الذين لا يقل عن 500 دولار) لتحويل حركة بنسبة 1٪ في أسهم Apple إلى مكاسب تزيد عن 10٪.

تخلق البيئة غير المنظمة للعملات المشفرة مجالا للابتكار. بدأ كل شيء مع العقود الآجلة الدائمة ل BitMEX: كما يوحي الاسم ، فإن هذه العقود الآجلة ليس لها تاريخ "تسليم" وهي دائمة. لست بحاجة إلى الاحتفاظ بالأصل الأساسي ، ما عليك سوى تداوله مرارا وتكرارا. لماذا يستخدم المتداولون العقود الدائمة؟ سببان:

-

بالمقارنة مع التداول الفوري ، فإن العقود الدائمة لها رسوم معالجة أقل.

-

تتمتع العقود الدائمة برافعة مالية أعلى.

يحب معظم المتداولين بساطة العقود الدائمة. في المقابل ، يتطلب تداول الخيارات فهم متغيرات متعددة في نفس الوقت: اختيار سعر التنفيذ ، وسعر الأصل الأساسي ، واضمحلال الوقت ، والتقلبات الضمنية ، والتحوط من دلتا. ينتقل معظم متداولي العملات المشفرة مباشرة من التداول الفوري إلى العقود الدائمة ، وتخطي منحنى التعلم للخيارات تماما.

في عام 2016 ، أطلقت BitMEX عقودا دائمة ، والتي أصبحت على الفور أداة الرافعة المالية المفضلة لمتداولي العملات المشفرة. في نفس العام ، أطلق فريق هولندي صغير Deribit ، أول منصة تداول تركز على خيارات التشفير. في ذلك الوقت ، كانت عملة البيتكوين تتداول بأقل من 1,000 دولار ، واعتقد معظم المتداولين أن الخيارات معقدة للغاية لدرجة لا تكون ضرورية. بعد اثني عشر شهرا ، غيرت الرياح اتجاهها: ارتفعت عملة البيتكوين إلى 20,000 دولار ، وبدأ عمال المناجم الذين لديهم مخزونات ضخمة في شراء خيارات البيع لتأمين الأرباح. في عام 2019 ، تم إطلاق خيارات Ethereum. بحلول يناير 2020 ، تجاوزت الفائدة المفتوحة للخيارات 1 مليار دولار لأول مرة.

اليوم ، يتعامل Deribit مع أكثر من 85٪ من حجم تداول خيارات العملات المشفرة ، مما يدل على أن السوق لا يزال مركزا للغاية. عندما تحتاج المؤسسات إلى معاملة كبيرة ، فإنها لا تختار دفتر الطلبات ، ولكن بدلا من ذلك تتصل بمكتب الاستفسار أو تتواصل على Telegram ، ثم تستقر من خلال واجهة Deribit. يأتي ربع حجم تداول Deribit من هذه القناة الخاصة ، مما يسلط الضوء على هيمنة المؤسسات في هذا السوق الذي يبدو أنه يهيمن عليه التجزئة.

Deribit فريد من نوعه من حيث أنه يسمح بالتخزين عبر السوق. على سبيل المثال ، تذهب إلى العقود الآجلة الطويلة (100,000 دولار في البيتكوين) وتشتري 95,000 دولار في خيارات البيع. إذا انخفض سعر البيتكوين ، فستخسر صفقات الشراء الآجلة المال ، لكن الزيادة في قيمة خيار البيع ستتجنب التصفية. بالطبع ، هناك الكثير من المتغيرات هنا ، مثل وقت انتهاء صلاحية الخيار أو الرافعة المالية للعقود الآجلة ، لكن ميزة الضمان عبر السوق من Deribit هي سبب رئيسي لهيمنتها.

من الناحية النظرية ، تجعل الخيارات على السلسلة تحقيق ذلك سهلا: يمكن للعقود الذكية تتبع أسعار التنفيذ وتواريخ انتهاء الصلاحية ، وضمانات الضمان ، وتسوية العوائد دون وسطاء. ومع ذلك ، بعد خمس سنوات من التجربة ، لا يزال إجمالي حجم التداول لبورصات الخيارات اللامركزية أقل من 1٪ من سوق الخيارات ، بينما تمثل البورصات اللامركزية للعقود الدائمة حوالي 10٪ من حجم تداول العقود الآجلة.

لفهم السبب ، نحتاج إلى مراجعة المراحل الثلاث للخيارات على السلسلة.

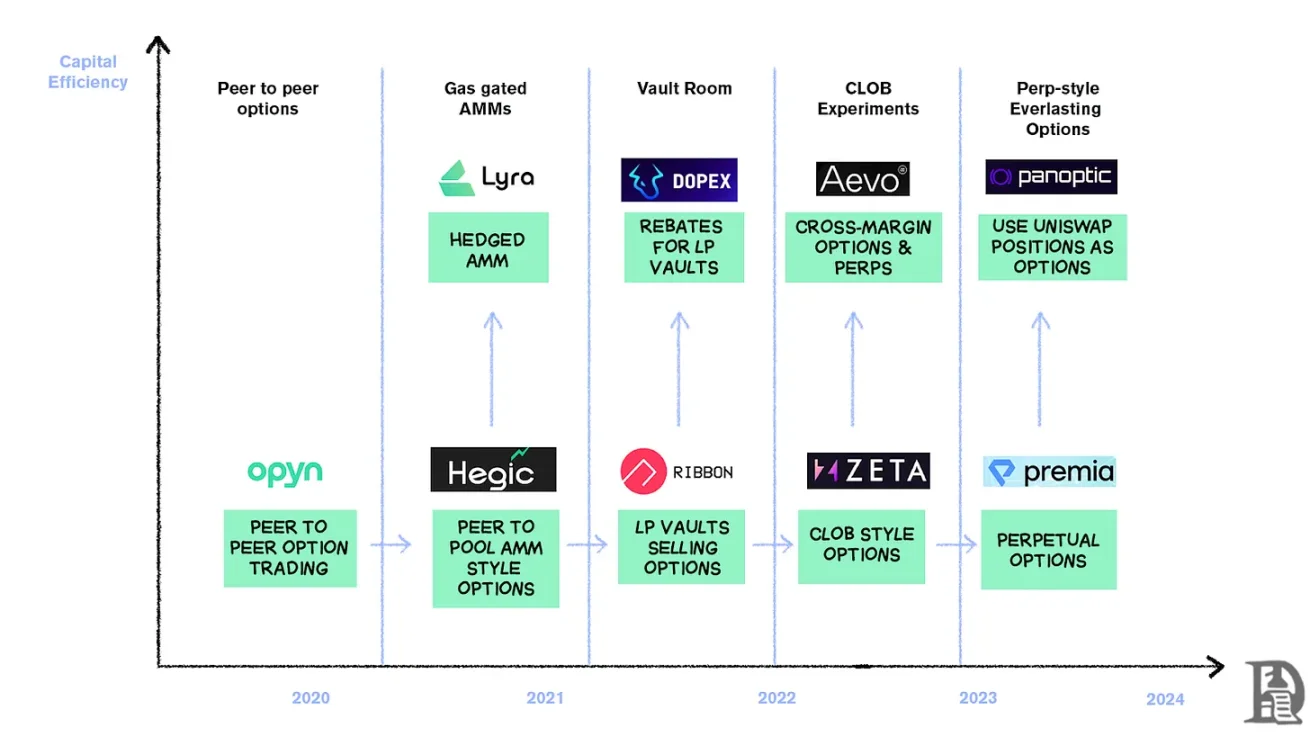

خيارات العصر الحجري

في مارس 2020 ، قامت Opyn بإضفاء الطابع الديمقراطي على إصدار الخيارات: قفل ETH كضمان ، واختيار سعر التنفيذ وتاريخ انتهاء الصلاحية ، وسك العقد الذكي رموز ERC20 التي تمثل الحقوق. يمكن تداول هذه الرموز المميزة على أي منصة تدعم ERC20: Uniswap أو SushiSwap أو حتى التحويلات المباشرة للمحفظة.

كل خيار هو رمز مميز منفصل قابل للتداول: خيار الشراء بقيمة 1000 دولار لشهر يوليو هو رمز مميز واحد وخيار الشراء بقيمة 1200 دولار هو رمز آخر ، مما يؤدي إلى تجربة مستخدم مجزأة ولكن السوق يعمل. عند انتهاء الصلاحية ، يمكن لحامل خيار "داخل المال" ممارسة الخيار لتحقيق الربح ، ويعيد العقد الضمان المتبقي إلى البائع. ومما زاد الطين بلة ، يجب على البائع تأمين القيمة الاسمية الكاملة: إذا قمت ببيع خيار استدعاء 10 ETH ، فأنت بحاجة إلى تجميد 10 ETH حتى تنتهي صلاحيته من أجل كسب علاوة قدرها 0.5 ETH.

عمل هذا النظام بشكل جيد حتى وصول DeFi Summer. عندما ترتفع رسوم الغاز إلى 50 إلى 200 دولار لكل معاملة ، غالبا ما تتجاوز تكلفة إصدار الخيار القسط نفسه ، وينهار النموذج بأكمله بين عشية وضحاها تقريبا.

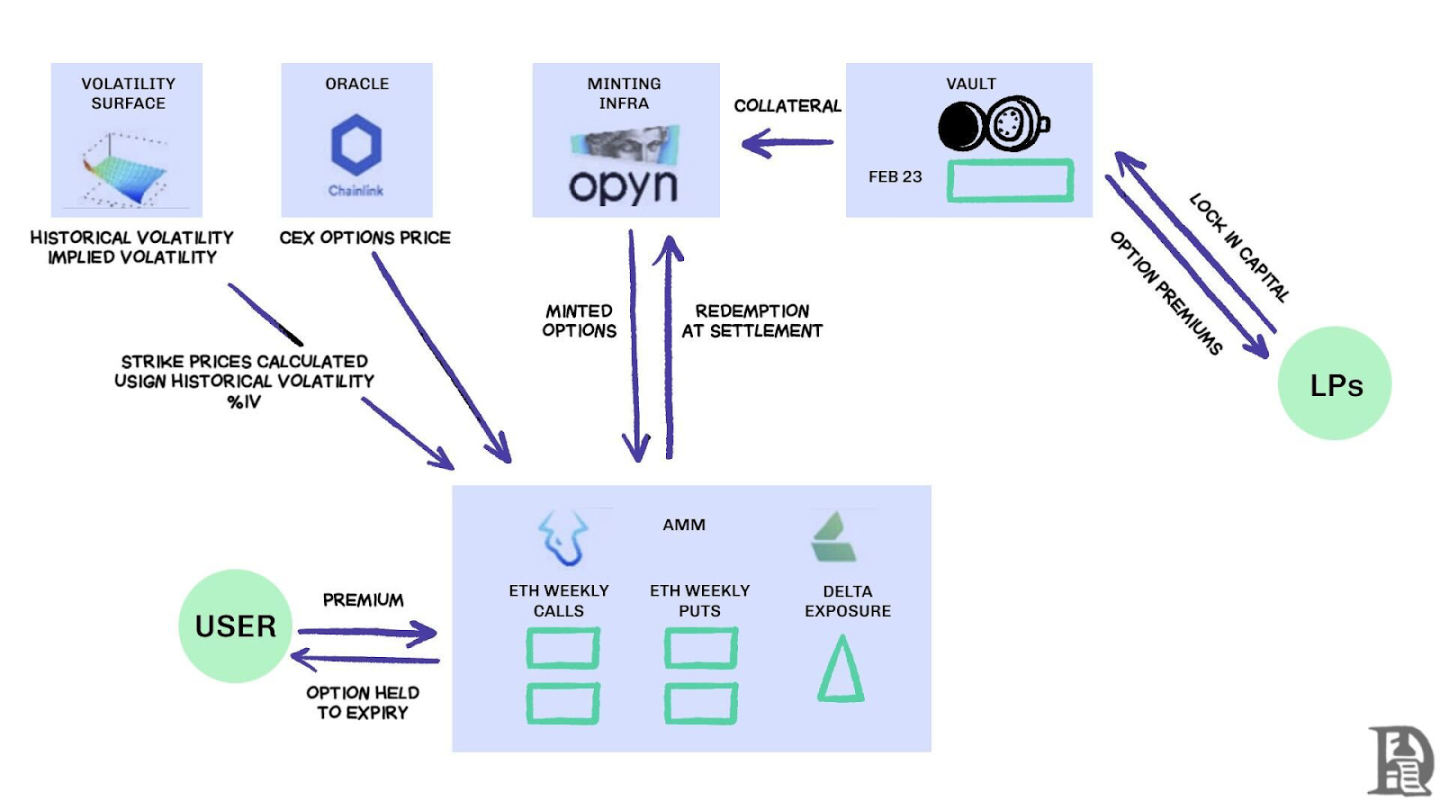

يتجه المطورون إلى نموذج مجمع السيولة على غرار Uniswap. قاد Hegic هذا التغيير ، مما سمح لأي شخص ، من مستثمري التجزئة إلى الحيتان ، بإيداع ETH في خزائن عامة. يقوم مقدمو السيولة (LPs) بتجميع الضمانات في مجمع ، وتقوم العقود الذكية بعروض أسعار خيارات للبيع والشراء. تتيح واجهة Hegic للمستخدمين تحديد سعر التنفيذ وتاريخ انتهاء الصلاحية.

إذا أراد المتداول شراء خيار شراء 1 ETH للأسبوع المقبل ، فسيقوم صانع السوق الآلي (AMM) بتسعيره بنموذج Black-Scholes ، مع أخذ بيانات تقلب ETH من أوراكل خارجي. بعد أن ينقر المتداول على "شراء" ، سيخصص العقد 1 ETH من المجمع كضمان ، وسك NFT يسجل سعر التنفيذ وتاريخ انتهاء الصلاحية ، ويرسله مباشرة إلى محفظة المشتري. يمكن للمشترين إعادة بيع NFTs على OpenSea في أي وقت ، أو انتظار انتهاء صلاحيتها.

بالنسبة للمستخدمين ، يكاد يكون الأمر سحريا: تكتمل المعاملة بدون طرف مقابل ، وتذهب الإتاوات إلى مزودي السيولة (مطروحا منها رسوم البروتوكول). يحب المتداولون تجربة بنقرة واحدة ، بينما يحب مزودي السيولة الأرباح. يمكن للمخزن إصدار خيارات بتواريخ إنذار/انتهاء صلاحية متعددة في نفس الوقت دون الحاجة إلى إدارة نشطة.

استمر هذا السحر حتى سبتمبر 2020. تعرضت Ethereum لانهيار عنيف، وتسببت قواعد التسعير البسيطة في Hegic في بيع خيارات البيع بسعر رخيص للغاية. مارس حاملو خيار البيع ، مما أجبر الخزينة على دفع ETH أكثر بكثير مما كان متوقعا. في أسبوع واحد فقط ، تم القضاء على عوائد الأقساط لمدة عام ، وتعلم مزودي السيولة بالطريقة الصعبة: قد يبدو إصدار الخيارات في سوق هادئة أمرا سهلا ، ولكن بدون إدارة المخاطر المناسبة ، يمكن للعاصفة أن تمحو كل شيء.

يجب أن تقوم AMMs بتأمين الضمانات من أجل الاكتتاب في الخيارات

تحاول Lyra (الآن Derive) حل هذه المشكلة من خلال الجمع بين مجمعات السيولة وإدارة المخاطر الآلية: بعد كل صفقة ، تحسب Lyra صافي تعرض دلتا للمجمع (مجموع جميع خيارات دلتا الإضراب وانتهاء الصلاحية). إذا كان المخزن يحتوي على صافي تعرض قصير يبلغ 40 ETH ، فهذا يعني أنه مقابل كل زيادة قدرها 1 دولار في سعر ETH ، يخسر المخزن 40 دولارا. ستفتح Lyra مركزا طويلا بقيمة 40 ETH على عقد Synthetix الدائم للتحوط من مخاطر الاتجاه.

تستخدم AMMs نموذج Black-Scholes للتسعير ، وتسليم الحساب باهظ الثمن على السلسلة إلى أوراكل خارج السلسلة للتحكم في رسوم الغاز. يؤدي التحوط من دلتا هذا إلى خفض خسائر الخزائن إلى النصف مقارنة بالاستراتيجيات غير المحوطة. على الرغم من تصميمه الذكي ، يعتمد النظام على سيولة Synthetix.

عندما أثار انهيار Terra Luna حالة من الذعر وانسحب المتداولون من مجمع Synthetix ، جفت السيولة مما تسبب في ارتفاع تكاليف التحوط في Lyra واتساع فروق الأسعار بشكل كبير. يتطلب التحوط المعقد مصادر عميقة للسيولة ، وقد كافح DeFi لتوفير ذلك بشكل موثوق حتى الآن.

ابحث عن الصوفان

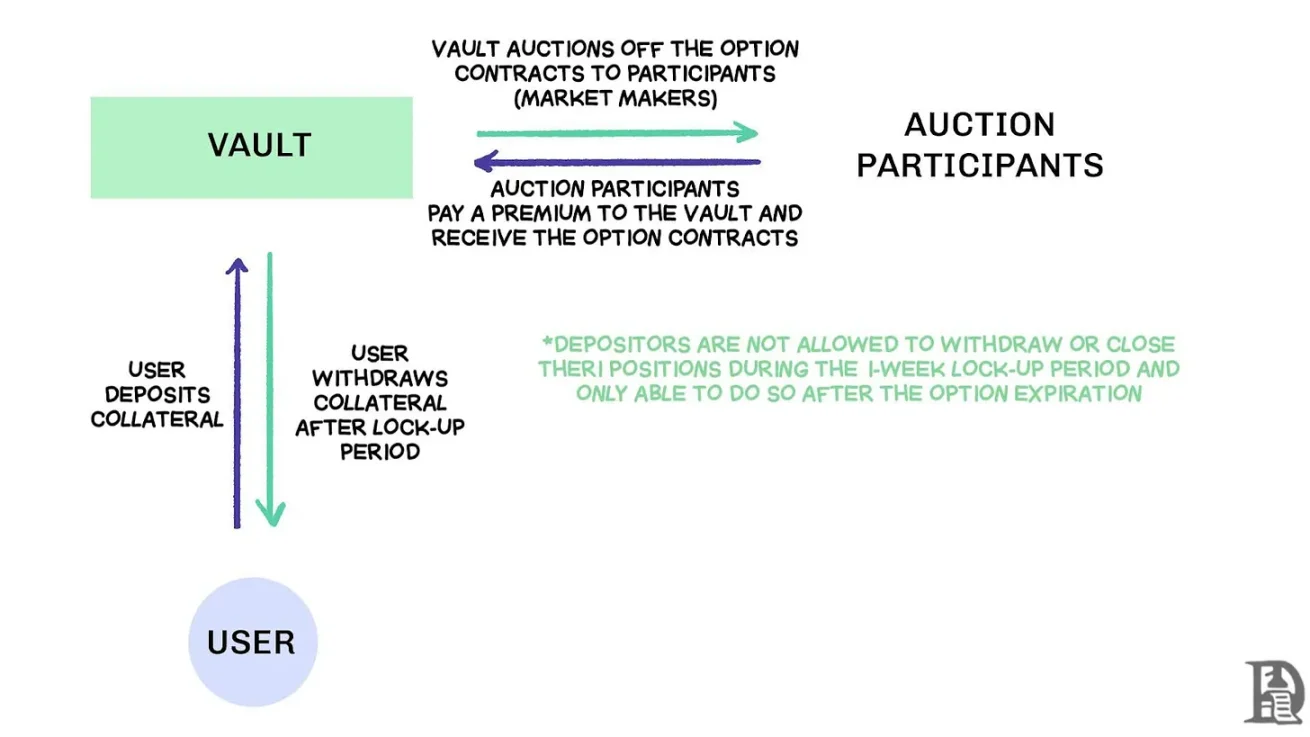

بيع خزائن الخيارات اللامركزية (DOVs) تدفق أوامر البيع عبر المزاد ، المصدر: Treehouse Research

في أوائل عام 2021 ، ظهرت خزائن الخيارات اللامركزية (DOVs). كانت Ribbon Finance رائدة في هذا النموذج باستراتيجية بسيطة: يقوم المستخدمون بإيداع ETH في قبو وبيع خيارات المكالمات المغطاة من خلال مزاد خارج السلسلة كل يوم جمعة. يقدم صانع السوق عطاءات على تدفق الطلب ، ويتم إرجاع القسط إلى المودع كدخل. كل يوم خميس ، بعد تسوية الخيارات وإلغاء قفل الضمانات ، تتم إعادة تعيين العملية برمتها.

خلال السوق الصاعدة لعام 2021 ، ظل التقلب الضمني (IV) أعلى من 90٪ ، وترجمت الأقساط الأسبوعية إلى عوائد سنوية مذهلة (APYs). تستمر المزادات الأسبوعية في تحقيق عوائد كبيرة ، ويتمتع المودعون بعوائد ETH خالية من المخاطر على ما يبدو. ولكن عندما بلغ السوق ذروته في نوفمبر وبدأت ETH في الانخفاض ، بدأ القبو يشهد عوائد سلبية ، ولم يكن دخل الإتاوات كافيا لتغطية الانخفاض في ETH.

قام المنافسان Dopex و ThetaNuts بتكرار هذا النموذج وأضافوا رموز الخصم للتخفيف من تأثير فترات الخسارة ، لكنهم ما زالوا يفشلون في معالجة نقاط الضعف الأساسية للتعامل مع التقلبات الكبيرة. في كل من طرازي AMM و DOV ، يتم قفل الأموال حتى تاريخ الاستحقاق. المستخدمون الذين يودعون ETH لكسب قسط سيكونون عالقين عندما تنخفض ETH ولن يتمكنوا من إغلاق مراكزهم عند الحاجة.

دفتر الطلبات

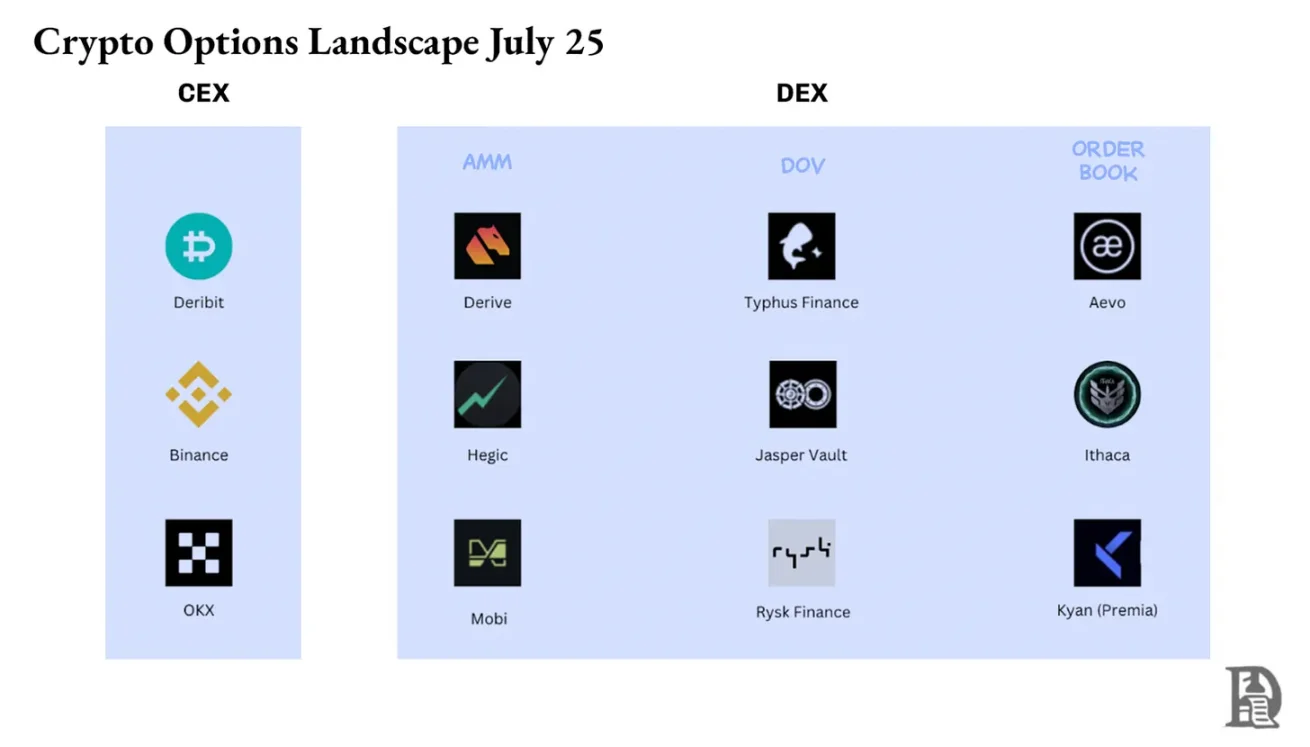

اتخذ فريق نظام Solana البيئي نهجا مختلفا تماما ، حيث اتخذ نهجا مختلفا تماما من خلال تعلم الدروس من قيود AMMs في اتفاقيات الخيارات السابقة. لقد سعوا إلى تكرار نموذج دفتر الطلبات المركزي (CLOB) الخاص ب Deribit على السلسلة ، مع محرك مطابقة أوامر متطور للتسوية شبه الفورية ، وإدخال صانع السوق كطرف مقابل من جانب البيع لكل خيار.

تحاول منتجات الجيل الأول مثل PsyOptions وضع دفتر الطلبات بالكامل على السلسلة ، حيث يشغل كل عرض أسعار مساحة كتلة ويتعين على صانعي السوق حجز 100٪ من الضمانات ، لذا فإن عروض الأسعار نادرة. تقوم منتجات الجيل الثاني مثل Drift و Zeta Markets بنقل دفتر الطلبات خارج السلسلة ومطابقته قبل الاستقرار على السلسلة. يعود فريق Ribbon إلى ساحة المعركة مع Aevo ، حيث يضع دفتر الطلبات ومحرك المطابقة على طبقة Optimism 2 عالية الأداء.

علاوة على ذلك ، تدعم هذه المنتجات العقود والخيارات الدائمة على نفس المنصة ، وهي مجهزة بنظام هامش المحفظة الذي يحسب صافي تعرض صانعي السوق. هذا هو نفس عامل نجاح Deribit ، مما يسمح لصانعي السوق بإعادة استخدام الضمانات.

كانت النتائج مختلطة. يتم تضييق فروق الأسعار حيث يمكن لصناع السوق تحديث الأسعار بشكل متكرر دون دفع رسوم غاز عالية. لكن ضعف نموذج CLOB يتجلى خلال ساعات غير التداول: عندما يتوقف صناع السوق المحترفون في الولايات المتحدة عن الاتصال بالإنترنت ، تتبخر السيولة ، ويواجه تجار التجزئة فروق أسعار ضخمة وأسعار تنفيذ ضعيفة. أدى هذا الاعتماد على صانعي السوق النشطين إلى "مناطق ميتة" مؤقتة ، وهو ما لم يكن هو الحال مع AMMs ، على الرغم من عيوبها. تحولت فرق مثل Drift بالكامل إلى العقود الدائمة ، والتخلي عن الخيارات.

تستكشف فرق مثل Premia نموذج AMM-CLOB الهجين ، وإيجاد حل وسط بين دفتر طلبات كامل السلسلة يوفر سيولة 24/7 وصانع السوق الذي يضيف عمقا. ومع ذلك ، لم تتجاوز القيمة الإجمالية المقفلة (TVL) 10 ملايين دولار ، ولا تزال المعاملات الكبيرة تتطلب تدخل صانع السوق ، وظل الانزلاق مرتفعا.

لماذا تكافح الخيارات

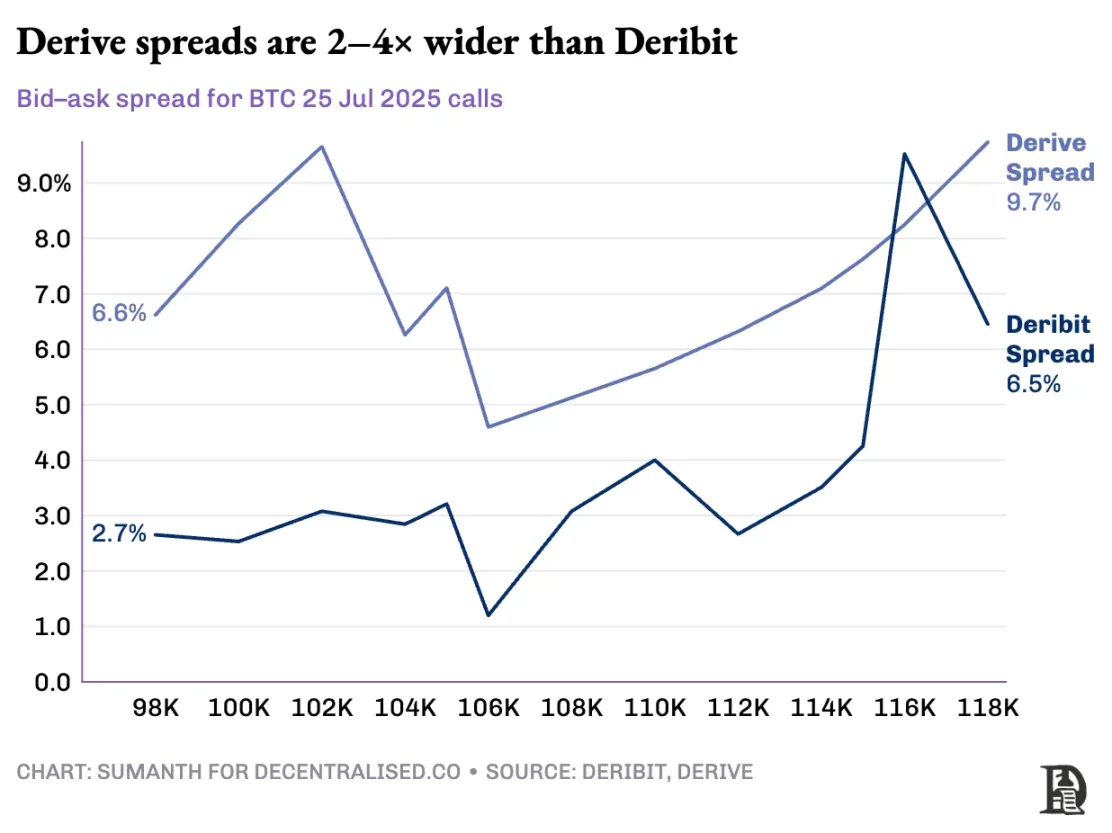

تتدفق سيولة الخيارات من AMM إلى دفتر الطلبات. قام Derived بإلغاء تنشيط AMM على السلسلة ، وأعاد بناء البورصة حول دفتر الطلبات ، وزودها بمحرك مخاطر الهامش المتقاطع. جذبت هذه الترقية أمثال Galaxy و GSR ، وتتعامل المنصة الآن مع حوالي 60٪ من حجم تداول الخيارات على السلسلة ، مما يجعلها أكبر بورصة خيارات لامركزية في DeFi.

يتحدث فلاد عن تصميم دفتر الطلبات المحدد

عندما يبيع صانع السوق خيار شراء BTC بقيمة 120,000 دولار أمريكي ويتحوط منه باستخدام BTC الفورية ، يحدد النظام مراكز التعويض هذه ويحسب متطلبات الهامش بناء على صافي مخاطر المحفظة بدلا من متطلبات المركز الفردي. يقوم المحرك بتقييم كل مركز باستمرار: الاكتتاب في خيارات الشراء بقيمة 120,000 ألف دولار تنتهي صلاحيتها في يناير 2026 ، والبيع على المكشوف للعقد الأسبوعي الأسبوع المقبل ، وشراء BTC الفوري ، ومطالبة المتداولين بنشر الهامش بناء على صافي التعرض الاتجاهي.

ويؤدي التحوط إلى تعويض المخاطر، مما يؤدي إلى تحرير الضمانات لإعادة توزيعها في عرض الأسعار التالي.

تكسر البروتوكولات على السلسلة هذه الدورة عندما تقوم بترميز كل سعر تنفيذ وتاريخ انتهاء صلاحية في مجمعات رموز ERC-20 الخاصة بها. لا تحدد خيارات الشراء البالغ عددها 120,000 التي تم سكها يوم الجمعة المقبل التحوط من عقد BTC الدائم. في حين أن Derive قد حلت هذه المشكلة جزئيا عن طريق إضافة عقود دائمة داخل غرفة المقاصة الخاصة بها لتمكين الهامش المتقاطع ، إلا أن السبريد لا يزال أعلى بكثير من Deribit. عادة ما يكون السبريد لنفس المركز أعلى بمقدار 2-5 مرات.

ملحوظة: دعنا نوضح ذلك بسعر المانجو. لنفترض أنني أبيع لشخص ما الحق في شراء مانجو مقابل 10 دولارات وفرض علاوة قدرها 1 دولار. تنضج هذه المانجو بعد ثلاثة أيام. طالما لدي مانجو (أصول فورية) ، يمكنني الحصول على علاوة (1 دولار) ولا داعي للقلق بشأن ارتفاع سعر السوق للمانجو.

لن أخسر المال (ومن هنا جاء التحوط) ما لم تكن هناك تكلفة فرصة بديلة لارتفاع أسعار المانجو. إذا كان سومانث قد اشترى الخيار (دفع لي 1 دولار) ، لكان بإمكانه الالتفاف وبيع المانجو مقابل 15 دولارا ، وصافي 4 دولارات بعد خصم القسط. هذه الأيام الثلاثة هي تاريخ انتهاء صلاحية الخيار. في نهاية الصفقة ، إما أن أحمل المانجو أو أحصل على ما مجموعه 11 دولارا (10 دولارات من أموال المانجو + 1 دولار قسط).

في البورصة المركزية ، توجد مزرعة المانجو والسوق في نفس المدينة ، وهم يعرفون أمان معاملتي ، حتى أتمكن من استخدام القسط الذي تدفعه Sumanth كضمان لتعويض النفقات الأخرى (مثل رسوم العمالة). ولكن في السوق على السلسلة ، يقع السوقان نظريا في مواقع مختلفة ولا يثقان ببعضهما البعض. نظرا لأن معظم الأسواق تعتمد على الائتمان والثقة ، فإن هذا النموذج غير فعال لرأس المال - كان بإمكاني خسارة المال فقط عن طريق تمرير مدفوعات Sumanth إلى شركات النقل.

يستفيد Deribit من سنوات من تطوير واجهة برمجة التطبيقات ، بالإضافة إلى العديد من منصات التداول الخوارزمية مع أنظمة محسنة لمنصاتها. كان محرك المخاطر الخاص ب Derived متصلا بالإنترنت منذ ما يزيد قليلا عن عام ويفتقر إلى دفتر الطلبات الكبير اللازم للتحوط بشكل فعال من أسواق العقود الفورية والدائمة. يحتاج صانعو السوق إلى الوصول الفوري إلى السيولة العميقة لأدوات متعددة لإدارة المخاطر ، ويجب أن يكونوا قادرين على الاحتفاظ بمراكز الخيارات في نفس الوقت والتحوط منها بسهولة بعقود دائمة.

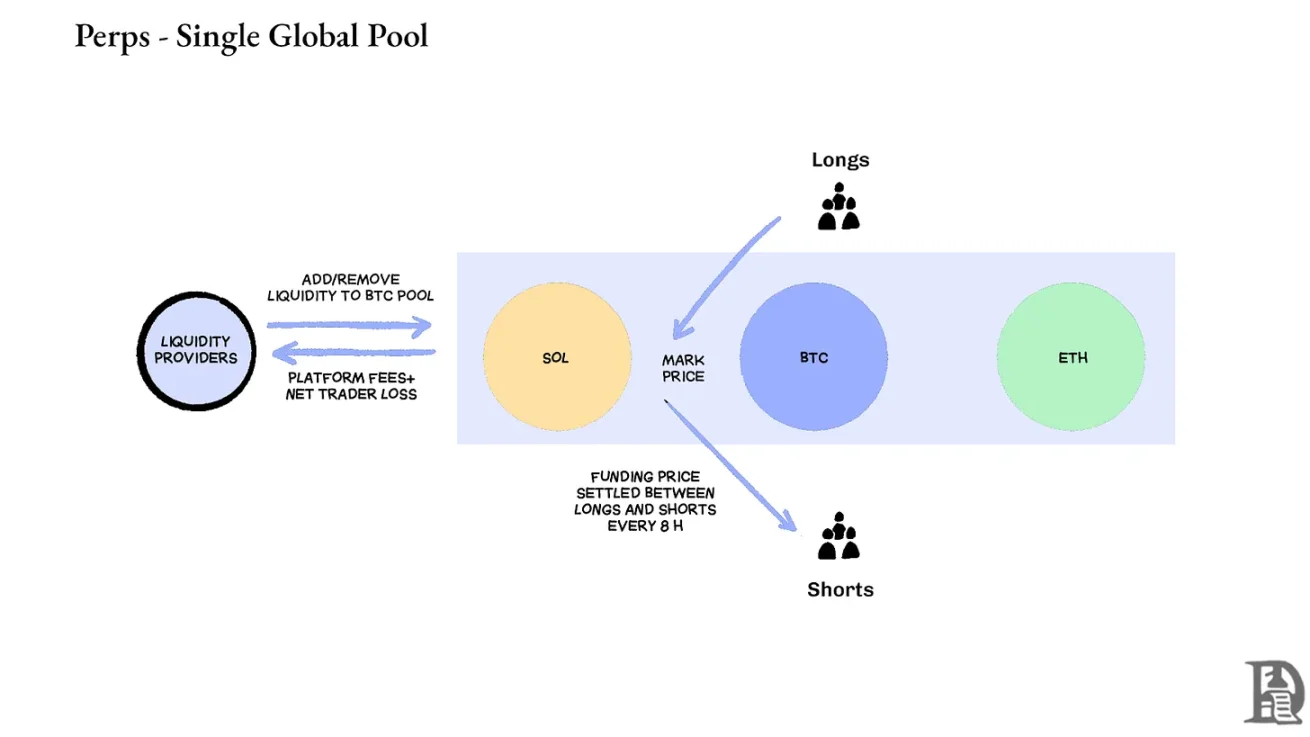

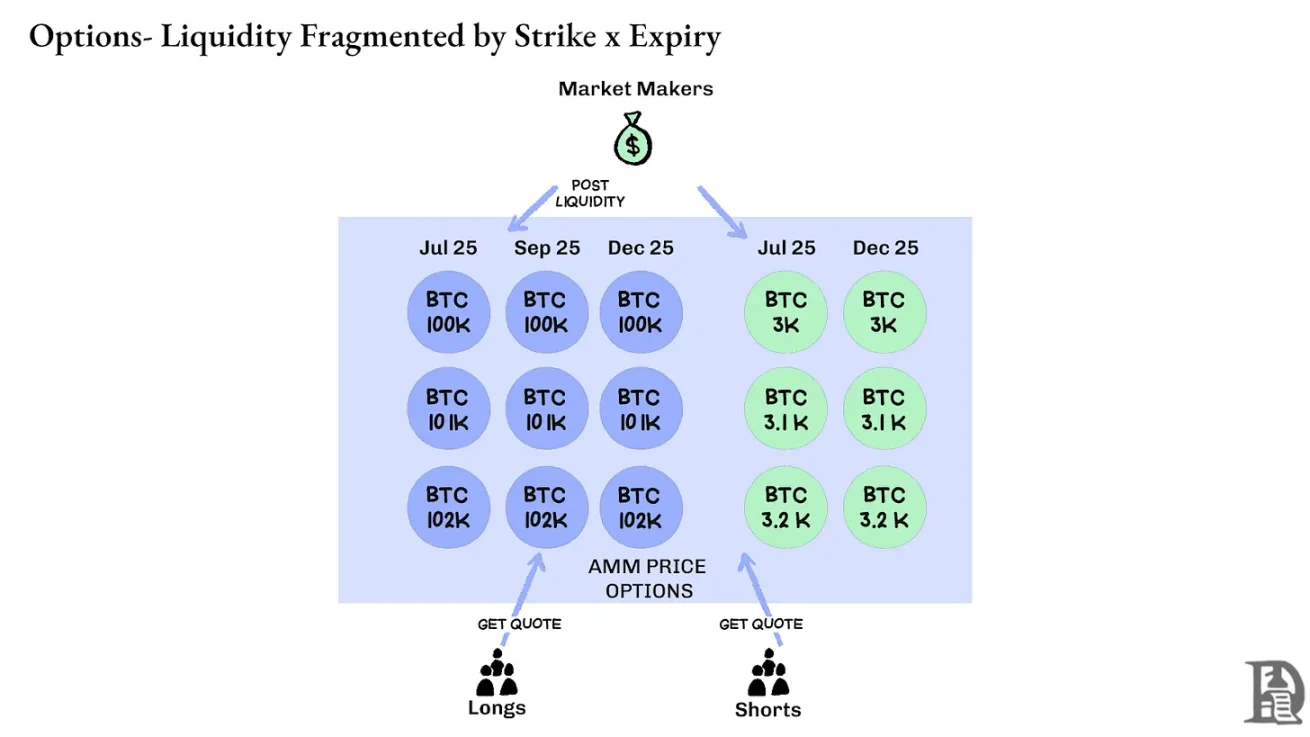

العقود الدائمة: تحل البورصات اللامركزية لغز السيولة عن طريق القضاء تماما على التجزئة. جميع العقود الدائمة لنفس الأصل هي نفسها: مجمع عميق ، ومعدل تمويل ، والسيولة موحدة بغض النظر عما إذا كان المتداول يختار رافعة مالية 2x أو 100x. تؤثر الرافعة المالية فقط على متطلبات الهامش ولا تؤثر على هيكل السوق.

أدى هذا التصميم إلى نجاح كبير لمنصات مثل Hyperliquid: غالبا ما تكون خزائنها أطرافا مقابلة لصفقات البيع بالتجزئة ، حيث توزع رسوم المعاملات على دافعي الخزينة.

في المقابل ، تقوم الخيارات بتوزيع السيولة عبر الآلاف من "الأصول الصغيرة": تشكل كل محفظة انتهاء صلاحية سوق منفصلة ذات خصائص فريدة تؤدي إلى تنويع يكاد يكون من المستحيل الوصول إلى العمق الذي يتطلبه المتداولون المتطورون. هذا هو السبب الأساسي لفشل الخيارات على السلسلة في الإقلاع. ومع ذلك ، نظرا للسيولة التي ترتفع في Hyperliquid ، فقد يتغير هذا قريبا.

مستقبل خيارات التشفير

وإذا نظرنا إلى الوراء في عمليات طرح جميع اتفاقات الخيارات الرئيسية على مدى السنوات الثلاث الماضية، يظهر نمط واضح: كفاءة رأس المال هي التي تحدد البقاء. البروتوكولات التي تجبر المتداولين على تأمين ضمانات منفصلة لكل مركز ، بغض النظر عن مدى تعقيد نماذج التسعير والواجهات السلسة ، ينتهي بها الأمر بفقدان السيولة.

يتمتع صانعو السوق المحترفون بهوامش ربح ضئيلة للغاية ، ويحتاجون إلى كل قرش للعمل بكفاءة في مناصب متعددة. إذا تطلبت الاتفاقية منهم نشر ضمان بقيمة 100,000 دولار لخيار شراء بيتكوين و 100,000 دولار للعقد الدائم المستخدم للتحوط ، بدلا من التعامل مع هذا الضمان على أنه خطر تعويضي (ربما أقل من 20,000 دولار صافي الهامش) ، فليس من المربح المشاركة في السوق. ببساطة: لا أحد يريد حبس مبلغ كبير من المال وكسب القليل من المال.

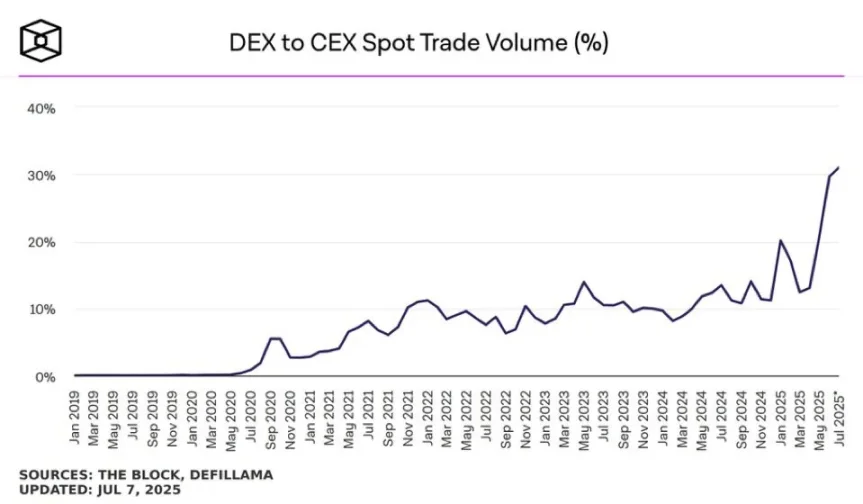

المصدر: TheBlock

غالبا ما يكون للسوق الفوري على منصات مثل Uniswap حجم تداول يومي يزيد عن 1 مليار دولار مع الحد الأدنى من الانزلاق. تعالج البورصات اللامركزية للعقود الدائمة مثل Hyperliquid مئات الملايين من الدولارات في حجم التداول كل يوم ، ويمكن أن تتنافس فروق الأسعار مع البورصات المركزية. قاعدة السيولة التي تشتد الحاجة إليها لبروتوكولات الخيارات موجودة الآن.

عنق الزجاجة دائما هو البنية التحتية: "الأنابيب" التي يعتبرها التجار المحترفون أمرا مفروغا منه. يحتاج صانعو السوق إلى مجمعات سيولة عميقة ، وقدرات تحوط فورية ، وتصفية فورية في حالة تدهور المراكز ، ونظام هامش موحد يتعامل مع المحفظة بأكملها على أنها تعرض واحد.

لقد كتبنا عن نهج البنية التحتية المشتركة ل Hyperliquid ، والذي يخلق حالة المجموع الإيجابي التي يعد بها DeFi لفترة طويلة ولكنها نادرا ما تحققها: كل تطبيق جديد يقوي النظام البيئي بأكمله ، بدلا من التنافس على السيولة النادرة.

نعتقد أن الخيارات ستأتي في النهاية على السلسلة من خلال نهج "البنية التحتية أولا". بينما ركزت المحاولات المبكرة على التعقيد الرياضي أو الرموز المميزة الذكية ، فإن HyperEVM يحل مشكلة "خط الأنابيب" الأساسية: إدارة الضمانات الموحدة ، والتنفيذ على المستوى الذري ، والسيولة العميقة ، والتصفية الفورية.

نرى العديد من المجالات الأساسية لديناميكيات السوق المتغيرة:

-

بعد انهيار FTX في عام 2022 ، كان هناك عدد أقل من صناع السوق المشاركين في البدائيين الجدد والمخاطرة. اليوم ، يعود اللاعبون المؤسسيون التقليديون إلى سوق العملات المشفرة.

-

هناك المزيد من الشبكات التي أثبتت جدواها والتي يمكنها تلبية الطلب على إنتاجية معاملات أعلى.

-

السوق أكثر تقبلا للمنطق الجزئي والسيولة غير المكتملة على السلسلة.

إذا أرددت الخيارات ، فقد تكون هناك حاجة إلى ثلاثة أنواع من المواهب: المطورون الذين يفهمون كيفية عمل المنتج ، والخبراء الذين يفهمون حوافز صانع السوق ، والأشخاص الذين يمكنهم حزم هذه الأدوات كمنتجات صديقة للبيع بالتجزئة. هل يمكن لمنصات الخيارات على السلسلة أن تسمح لبعض الأشخاص بكسب ثروة تغير حياتهم؟ بعد كل شيء ، لقد فعلت Memecoin ذلك - وقد جعلوا حلم جني الملايين ببضع مئات من الدولارات حقيقة واقعة. إن التقلب الشديد في Memecoin يجعلها تعمل ، لكنها تفتقر إلى "تأثير Lindy" (الذي يصبح أكثر استقرارا كلما طالت مدة وجودها).

في المقابل ، فإن الخيارات لها تأثير ليندي والتقلب ، ولكن يصعب على الشخص العادي فهمها. نعتقد أنه ستكون هناك فئة من تطبيقات المستهلكين التي تركز على سد هذه الفجوة.

يشبه سوق خيارات التشفير اليوم ما كان عليه قبل تأسيس بورصة شيكاغو التجارية (CBOE): مجموعة من التجارب ، ونقص التوحيد القياسي ، والمضاربة بدلا من التحوط. لكن هذا سيتغير مع نضوج البنية التحتية للعملات المشفرة وتصبح جاهزة للعمل تجاريا. ستكون السيولة على المستوى المؤسسي على السلسلة من خلال بنية تحتية موثوقة ، ودعم أنظمة الهامش المتقاطع وآليات التحوط القابلة للتكوين.