04 | 美元週期如何影響加密資產

上節課我們講了《牛熊週期密碼–比特幣減半週期》,從比特幣4年減半週期的角度,解析了行業的週期性。 隨著數字資產迅速成長為一個萬億美元市值的行業,其價格波動也和傳統資產關聯度越來越高,比如今年比特幣就和美股走勢密切聯動。 當數字資產逐漸成為一個大類投資品種時,我們就不能僅僅只看行業內自身的週期變化,還要考慮影響傳統 資產價格波動的重要因素,尤其是美元週期,對整個數位行業的影響。

1、什麼是美元週期?

美元是當今全球儲備貨幣,是商品的計價貨幣,美元強勢,商品價格就會下降,美元弱勢,則商品價格走強。影響美元強弱的變數非常多,包括本國宏觀經濟增長狀況、貨幣政策鬆緊、通脹預期、國際收支平衡等因素。 尤其是貨幣政策的加息降息,對美元強弱影響最大。

美元指數是反映美元強弱的指標,美元指數自1971年以來有三次完整的周期性波動,包括上行階段和上行階段,分別在1971年-1985年,1985年-2001年,以及2001年-2016年,其中美元指數下行週期10年左右,上行週期約6年, 約16年一次的美元指數大週期,直接影響了全球的經濟環境和大類資產的表現。

在美元走弱期,資本流出美國,在全球尋找高增長的投資機會,三次走弱期分別出現拉美繁榮、亞洲四小虎崛起和金磚國家的騰飛,大宗商品強勁,新興市場股市表現靚麗,匯率也普遍走強。

在美元走強期,資本回流美國,回到風險相對較低的本國市場,則分別引起了拉美債務危機、亞洲金融危機和新興國家股債匯三殺的危機局面,大宗商品暴跌,新興國家匯率貶值,股市普遍低迷。

美元週期,就像全球經濟的水龍頭,當美元弱勢時,流動性充裕,全球經濟繁榮發展; 當美元強勢時,則流動性匱乏,全球經濟哀鴻遍野。

當前,今年美國開啟新一輪加息週期,3月、5月、6月分別加息25BP、 50BP、75 BP,並考慮7月份繼續加息75BP。 伴隨加息,美聯儲同時開啟了縮表進程,美元稀缺,刺激美元進入新一輪強勢週期。

美元如潮汐般漲跌,全球經濟跟隨美元潮汐呈現週期變化,大類資產也在美元潮汐中波動,當然也包括數字資產。

2、大類資產如何變動

在美元週期中的不同階段,大類資產如何表現呢? 這就要先瞭解兩個方面:a.美元加息降息的經濟環境基礎,b. 不同經濟環境下的大類資產表現。

a.美元在什麼情況下會加息和降息,進而導致美元走強或走弱。

長期以來,美聯儲的貨幣政策操作均基於「菲力浦斯曲線」框架,當經濟強勁,失業率較低時,貨幣工資增長率較高,通脹上升,為了抑制經濟過熱,則會考慮加息; 反之,當經濟低迷,失業率較高時,貨幣工資增長率較低,甚至是負數,通貨膨脹低迷,則會考慮降息。

b.不同的經濟環境下,大類資產如何表現?

大類資產在不同的經濟週期中,如何變動呢? 這裡我們引入美林投資時鐘理論。

美林投資時鐘是美林證券提出來的一種週期理論工具,它是對美國1973年到2004年之間這30年的歷史數據研究而得出來的,是資產配置領域的經典理論,將資產、行業輪動、債券收益率曲線以及經濟週期四個階段聯繫起來。

美林投資時鐘理論按照經濟增長與通脹的不同搭配,將經濟週期劃分為四個階段:

“經濟上行,通脹下行”構成復甦階段,收益率:股票>債券>大宗商品>現金(降息);

“經濟上行,通脹上行”構成過熱階段,收益率:大宗商品>股票>現金/債券(加息);

“經濟下行,通脹上行”構成滯脹階段,收益率:現金>大宗商品/債券>股票(加息);

“經濟下行,通脹下行”構成衰退階段,收益率:債券>現金>股票>大宗商品(降息)。

目前美國通脹數據創40年新高,經濟增長開始從高位滑落,屬於滯脹期向衰退期過渡的階段,美元加息抑制通脹。 滯脹期現金為王,股票暴跌; 衰退期債券為王,商品暴跌。 可見在當前時間段,盡量規避股票和商品。

3、數字資產屬於哪個大類資產?

數字資產該如何分類,這關係到我們在當前時間段,把數字資產放到美林時鐘中的哪個象限,關係到投資收益的高低。由於數字資產是新型的投資品種,它到底是證券、貨幣還是商品?這是一個問題。

以比特幣為例,總量固定,年產量降低,被譽為「數字黃金」,價格週期性波動劇烈。 持有比特幣,隨著剩餘未產出的比特幣數量逐漸減少,稀缺性越來越高,長週期價格不斷上升,在商品、證券和貨幣分類中,更符合“商品”的特徵。

而以太坊,產量不固定,可以增加和減少,在網路中具有極高的應用場景。 持有以太坊,可以享受公鏈生態發展時,以太坊應用場景快速擴張,需求量增多帶來的價格上漲紅利,其屬性更接近於”優質的科技公司股票”

市場對數字資產的屬性定位,有劇烈爭論,最權威的兩個機構,主管證券的美國證券交易監督委員會SEC和主管商品的美國商品期貨交易委員會CFTC,多年來持續在爭奪數字資產行業的監管權,而且目前尚未定論,可見市場對數字資產的定位,分歧非常大,因此本文也無非給出結論。

由於比特幣在數位資產行業中,佔據絕對的統治地位,本文暫時用比特幣“數字黃金”,這一偏向“商品”的屬性來做研究。 無論是證券還是商品,在美聯儲加息、美元指數走強的滯脹期,都不是首選,而且表現都很差。 真的如此嗎? 我們看一下美元強勢期,數字資產的表現。

4、歷史走勢中,美元指數和數字資產的對比

對數座標下,美元指數和比特幣的周線對比圖,K線是比特幣,橙線是美元指數,從圖中可以看出:

紅框顯示,2013、2017、2021年,當美元指數顯著走弱時,比特幣走出了大牛市行情,甚至創出階段性歷史新高;

綠框顯示,2014、2018、2022年,當美元指數顯著走強時,比特幣進入了大熊市,往往跌去峰值時80%以上的漲幅。

從2013年至今,美元指數和比特幣呈現顯著負相關的時間段超過70%,我們有理由相信,在當前美元加息、美元指數持續飆升的情況下,比特幣將持續保持低迷。

5、未來美元貨幣政策對比特幣的影響

隨著比特幣的算力遷移到美國,美國大投行的資金在場內逐漸佔據主導地位,以及美國對數位資產行業的政策友好度,這些因素都讓比特幣和美國經濟的關聯度越來越緊密。

比如對比2017年以來,近五年比特幣和納斯達克的指數對比:

對數座標下,比特幣和納斯達克指數的周線對比圖,K線是比特幣,橙線是納斯達克:

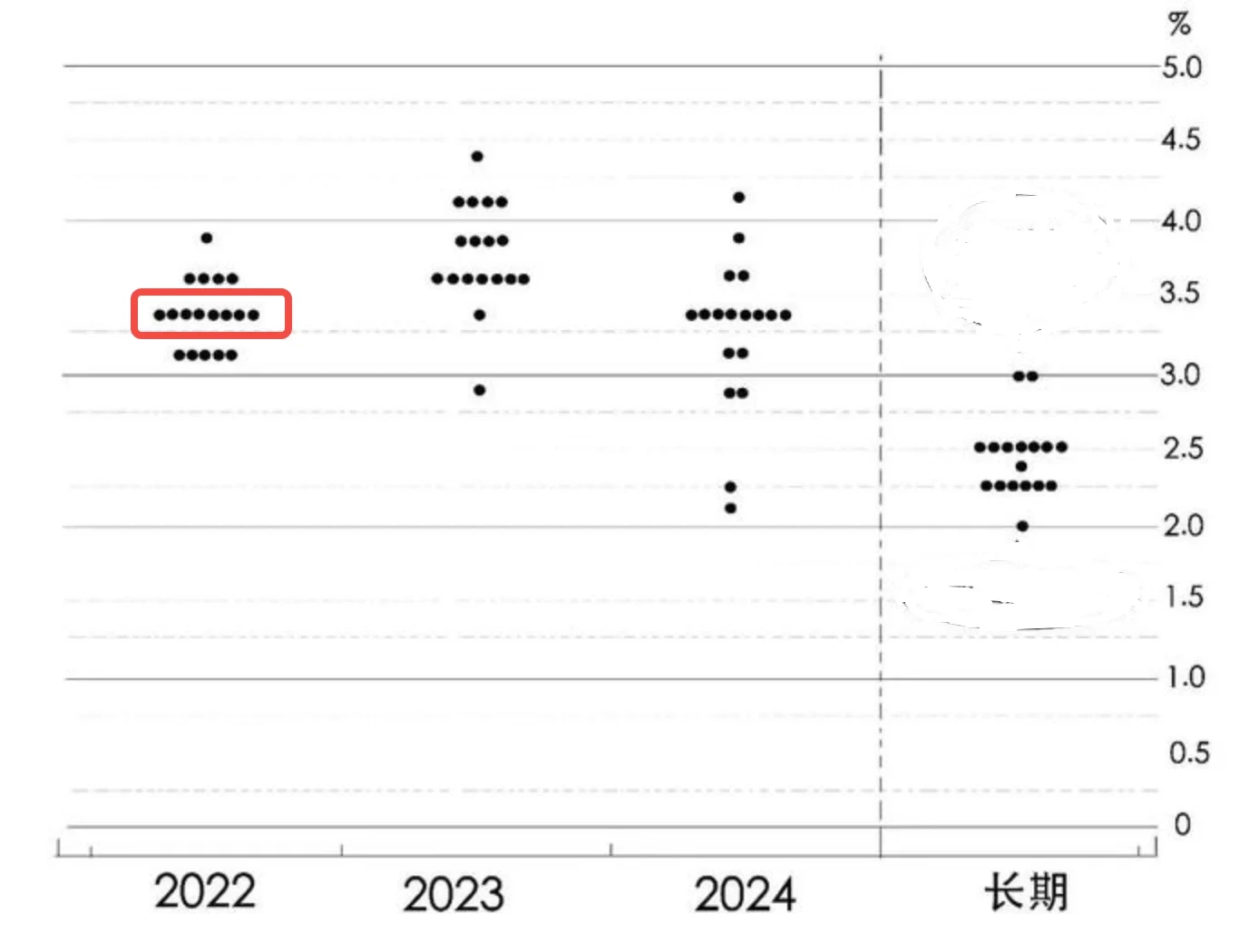

可以看出自2019年之後,比特幣和納斯達克指數,保持高度的正相關。在當前美元加息以及縮表,流動性快速收緊的階段,美股出現顯著下跌趨勢,已經進入熊市。而且目前美聯儲加息進程尚未停止,從美元加息的力度來看,3、5、6月分別加息25、50、75個基點,7月份預期還要再加75個基點,點陣圖顯示,美聯儲預測2022年末的利率中值是3.4%,2023年利率中值在3.5%之上:

這是一個讓人震驚的數位,很多對沖基金的大佬表示,從未見過美聯儲如此迅速、如此強力的加息進度。 同時6月開始的縮表計劃,要到9月份才能達到正常的縮表力度,即每月縮表950億美元,換一種說法就是:美聯儲每月要從市場抽走近1000億美元的流動性,這也是一個 令人恐怖的數位,如此大幅和快速的抽取市場上的流動性,對所有的資產都是一種嚴峻的考驗。流動性持續收緊,美股也可能延續下跌趨勢,和美股保持高度關聯性的數字資產或跟隨下跌。至暗時刻尚未到來。

而且比特幣自身有4年減半週期,參考本系列課程第2篇,《牛熊週期密碼—比特幣4年減半週期》,在4年減半週期中,2022年的定位是上一個牛熊週期的2018年,而比特幣在2018年跌了整整一年時間。 這不是一個好消息。

6、凜冬已至,熊市似乎尚未見底,此身何處,去往何方?

美元週期中的加息階段,疊加比特幣4年減半週期中的熊市階段,比特幣今年形式非常嚴峻,跌幅可能遠超絕大部分人的預期,上半年的走勢也印證了這種觀點。

如果這個觀點成立,這就需要我們有更好的耐心,等待真正底部的到來,而不是貿然進場抄底。

熊市中,很多項目會歸零,很多賽道曇花一現后歸於沉寂,賺錢效應匱乏。但是熊市不是沒有任何好處。熊市中會擠掉泡沫,留下真正有價值的項目,資本更謹慎的選擇賽道,是我們為下一個牛市儲備好項目的重要時間段。 在當前階段,需要多研究賽道,多研究好的項目,這就需要我們對行業有全面的認識。請看下節課程《數字資產全景圖》。