從加密巨鯨 James Wynn 到市場操縱,解析鏈上合約 Hyperliquid 的機遇與隱憂

撰文:Lawrence,火星財經

Hyperliquid:鏈上流動性的新霸主

2025 年 5 月,加密市場迎來新一輪行情突破,比特幣突破 11 萬美元關口,以太坊站穩 2600 美元,而在這場狂歡中,一個名為 Hyperliquid 的鏈上合約平臺正以驚人的數據刷新行業認知。

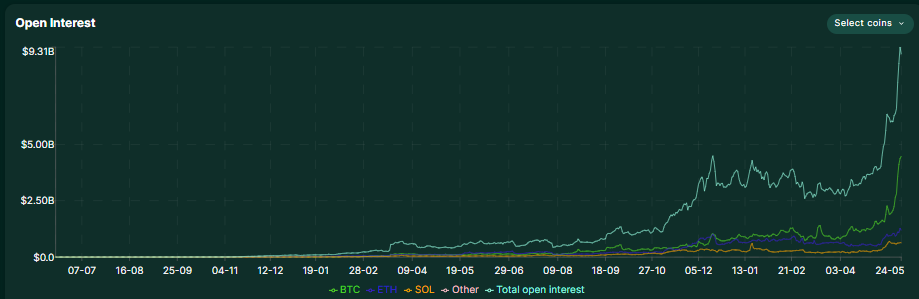

5 月 26 日,Hyperliquid 官方宣佈其未平倉合約總額達 101 億美元,24 小時手續費收入 560 萬美元,USDC 鎖倉量突破 35 億美元,三項數據均創歷史新高。

這一成績不僅標誌著 Hyperliquid 超越傳統 CEX(如幣安、Bybit)成為鏈上合約的流量中心,更揭示了一個新趨勢:加密巨鯨正將戰場從中心化交易所遷移至鏈上,而 Hyperliquid 已成為他們的「狩獵場」。

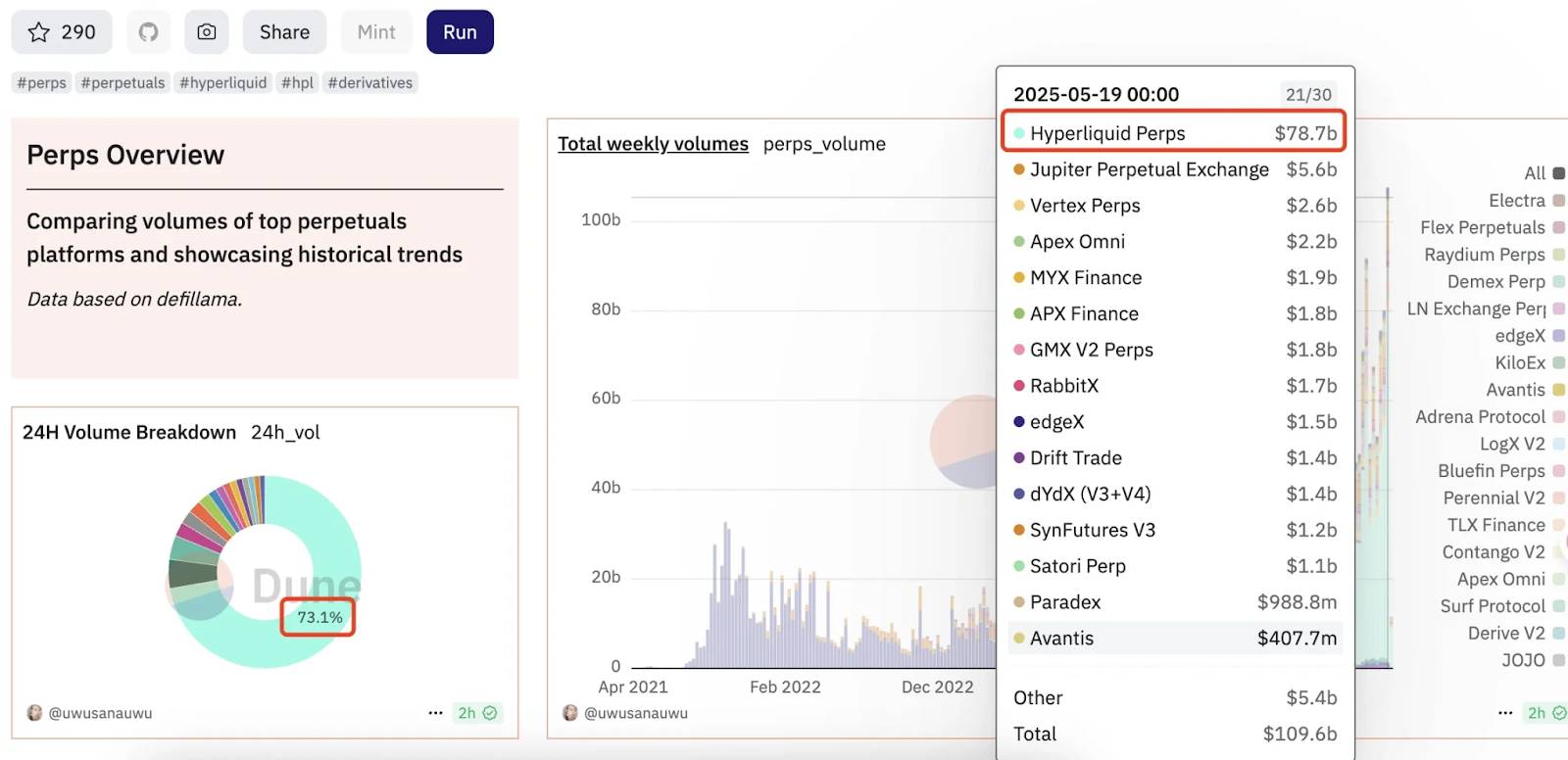

從數據來看,Hyperliquid 的崛起並非偶然。其日均交易量佔比超過 70%,7 日交易量增幅達 46%,遠超同類平臺。

這一現象的背後,是巨鯨們對高槓桿、低費率、透明性的極致追求。以知名交易員 James Wynn 為例,他近期在 Hyperliquid 上以 40 倍槓桿開出的 5.68 億美元比特幣多單,直接推動 BTC 價格突破 10 萬美元心理關口,而此類操作在傳統 CEX 中幾乎無法實現。Hyperliquid 的「鏈上 CEX」特性——即結合去中心化的透明性與中心化的高槓桿——使其成為巨鯨博弈的絕佳舞臺。

巨鯨狩獵邏輯:從倉位博弈到市場情緒操控

在 Hyperliquid 的生態中,巨鯨的盈利模式已超越單純的多空交易,演變為一場「注意力經濟」與「心理戰」的結合。

以 James Wynn 為例,他的交易策略呈現三大特徵:高槓桿(40 倍)、大倉位(數億美元級)、明牌喊單。通過公開持倉,他不僅吸引跟風資金推高標的資產價格,更通過社交媒體放大市場情緒,形成「倉位—情緒—價格」的正反饋循環。例如,其對比特幣的持續喊單「10 萬美元仍被低估」,直接導致大量散戶跟風入場,進一步鞏固多頭趨勢。

這種策略並非孤例。此前,另一位 Hyperliquid 巨鯨@qwatio 曾以 50 倍槓桿精準押注美聯儲利率決議,單日獲利超 900 萬美元,其開倉時間點與政策發佈時間高度吻合,被質疑存在內幕交易。

儘管鏈上偵探 ZachXBT 揭露其真實身份為英國詐騙犯 William Parker,但這並未削弱其市場影響力。此類案例揭示了一個殘酷現實:在鏈上合約市場,巨鯨的「合法性」與「盈利性」往往脫鉤,而市場更關注結果而非手段。

更值得警惕的是,巨鯨的鏈上操作已衍生出新型市場操縱手段。例如,通過提取未實現利潤降低保證金,誘導平臺清算機制接管倉位,從而將風險轉嫁給流動性池(如 HLP Vault)。2025 年 3 月的 Hyperliquid 清算事件中,某巨鯨通過此手法獲利 186 萬美元,而平臺流動性池損失達 400 萬美元。這種「規則內套利」暴露了鏈上合約的風險管理漏洞,也迫使 Hyperliquid 緊急下調槓桿倍數(BTC 至 40 倍,ETH 至 25 倍)並改進保證金系統。

Meme 幣與槓桿:巨鯨的「雙刃劍」

在 Hyperliquid 的生態中,Meme 幣與高槓桿合約的結合,成為巨鯨收割流動性的另一利器。James Wynn 的崛起便與 Meme 幣緊密相關:2023 年,他以 7000 美元本金押注 PEPE,最終獲利超 2500 萬美元;

2025 年,其關聯地址向幣安轉入 3891.8 億枚 PEPE,再次引發價格波動。這種「Meme+ 槓桿」模式的核心在於:利用鏈上透明性製造 FOMO 情緒,再通過高槓桿放大收益。

近期,名為 moonpig 的 Meme 幣成為這一模式的典型案例。5 月 22 日,moonpig 市值從 3000 萬美元暴漲至 1 億美元,漲幅超 3 倍,而推動因素正是 James Wynn 的明牌喊單。然而,當價格短時暴跌 30% 時,市場指責其「拉盤拋售」,儘管他否認並暗示將退出合約市場,但其隨後充值 400 萬 USDC 加倉比特幣的行為,再次印證了巨鯨對市場情緒的操控力。

此類操作的本質,是將 Meme 幣的波動性與槓桿的爆發力結合,形成短期暴利機會,但代價是加劇市場脆弱性。

值得關注的是,Hyperliquid 的低費率與高流動性進一步放大了這種風險。以 3 月數據為例,其 BTC、ETH 資金費率絕對值遠低於幣安和 Bybit,而日均清算金額達 4 億美元,遠超傳統平臺。

這種環境吸引了大批「賭徒型」巨鯨,例如某用戶以 50 倍槓桿做多 ETH,在特朗普政策利好下單日盈利 680 萬美元,而其開倉時距離爆倉價僅差 22 美元。這種「刀尖舔血」的操作,將鏈上合約推向了投機與風險的極致。

爭議與反思:鏈上合約的合規困局

Hyperliquid 的繁榮背後,潛藏著去中心化金融(DeFi)的固有矛盾:透明性與操縱性的共生。一方面,鏈上數據公開性使巨鯨倉位無所遁形,散戶可藉此跟蹤「聰明錢」動向;另一方面,巨鯨利用這種透明性反向操控市場,形成「明牌博弈」的畸形生態。交易員 Eugene 對此尖銳批評:「公開超大規模倉位弊大於利,負面外部性遠超正面效應。」

這一矛盾在監管層面更為突出。傳統 CEX 可通過動態風險限制、頭寸規模管控等手段抑制操縱,例如將大額倉位槓桿限制在 1.5 倍。

但 Hyperliquid 作為 DEX(去中心化交易所),需在「無需許可」與「風險控制」間權衡。儘管其已引入保證金改進方案(如清算虧損需超 18.3%),但巨鯨仍可通過多賬戶分散倉位規避限制 3。這種「貓鼠遊戲」折射出 DeFi 的治理難題:如何在保持去中心化原則的同時,防止系統性風險?

社區對此分歧明顯。一部分人主張引入 CEX 式風控,例如按頭寸規模階梯調整保證金;另一部分人則認為這違背 DeFi 精神,真正的解決方案應是吸引更多做市商提升流動性,自然擡高操縱成本。Hyperliquid 的選擇偏向後者,其近期引入專業做市商並擴大鏈上資產類別的舉措,或為未來生態穩健性的關鍵。

未來展望:Onchain Summer 的機遇與挑戰

Hyperliquid 的崛起,標誌著加密市場進入「Onchain Summer」新階段。隨著幣安、OKX 等 CEX 通過 Wallet 功能擁抱鏈上生態,以及傳統機構借 ETF 入場,鏈上合約的流動性壁壘正被逐步打破。Hyperliquid 憑藉「高性能 L1 公鏈 + 鏈上 CEX 體驗」的定位,已成為這一趨勢的最大受益者。

然而,巨鯨主導的生態能否持續?答案取決於三個變量:

-

監管壓力:若各國將鏈上合約納入衍生品監管框架,Hyperliquid 或面臨 KYC、槓桿上限等合規要求,可能削弱其競爭優勢。

-

技術迭代:當前 Hyperliquid 的 TPS(每秒交易數)仍落後於 Solana 等公鏈,若無法提升性能,巨鯨的大額交易可能引發網絡擁堵與滑點擴大。

-

散戶參與度:目前 Hyperliquid 用戶數僅 39 萬,且現貨交易品種有限,若不能吸引更多散戶對沖巨鯨波動,平臺將淪為「鯨魚遊樂場」。

對投資者而言,Hyperliquid 既是機遇之地,亦是風險雷區。跟隨巨鯨需警惕「倖存者偏差」——James Wynn 的成功掩蓋了無數爆倉者的悲劇;而盲目複製高槓桿策略,更可能成為巨鯨收割的「燃料」。唯有建立獨立分析框架,方能在鏈上合約的驚濤駭浪中穩健航行。