代幣化的突破時刻是否已到?

撰文:Token Dispatch, Prathik Desai

編譯:Block unicorn

前言

隨著華爾街巨頭迅速擴大部署規模,代幣化正在蓬勃發展,而幾年前,這個概念還只是測試階段。

多家金融巨頭同時推出平臺、建立基礎設施並創造產品,將傳統市場與區塊鏈技術連接起來。

僅在上周,貝萊德(BlackRock)、VanEck 和摩根大通(JP Morgan)就做出了重大舉措,表明現實世界資產代幣化已超越概念驗證,成為機構戰略的基石。

在今天的文章中,我們將向您展示為何代幣化期待已久的拐點可能已經到來,以及即使您從未購買過加密貨幣,這為何仍然重要。

萬億級潛力

「每一隻股票、每一隻債券、每一個基金——每一種資產——都可以被代幣化。 如果實現了,將徹底改變投資,」貝萊德首席執行官兼董事長拉裡·芬克(Larry Fink)在 2025 年致投資者的年度信中表示。

芬克談到的是一項機會,允許基金公司將全球資產行業中價值超過一萬億美元的資產進行代幣化。

傳統金融巨頭們已經抓住了這一機會,過去12個月內採用率激增。

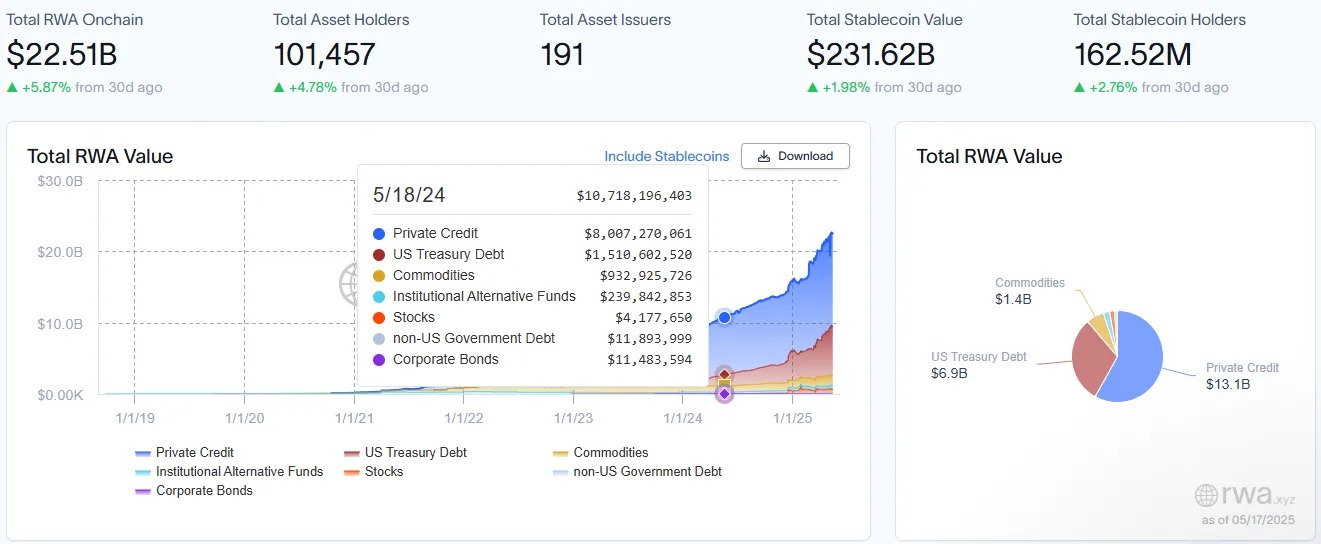

代幣化的現實世界資產(RWA,不包括穩定幣)已超過220億美元,僅今年就增長了40%。 然而,這隻是冰山一角。

諮詢公司羅蘭貝格(Roland Berger)預測,到 2030 年,代幣化 RWA 市場將達到 10 萬億美元,而波士頓諮詢集團(Boston Consulting Group)估計為 16.1 萬億美元。

為了便於理解,即使按較低估計,這也意味著比今天增長 500 倍。 如果全球金融資產的 5% 轉移到鏈上,我們討論的是一個數萬億美元的轉變。

在探討基金公司的代幣化舉措之前,讓我們先了解什麼是代幣化以及它對投資者的意義。

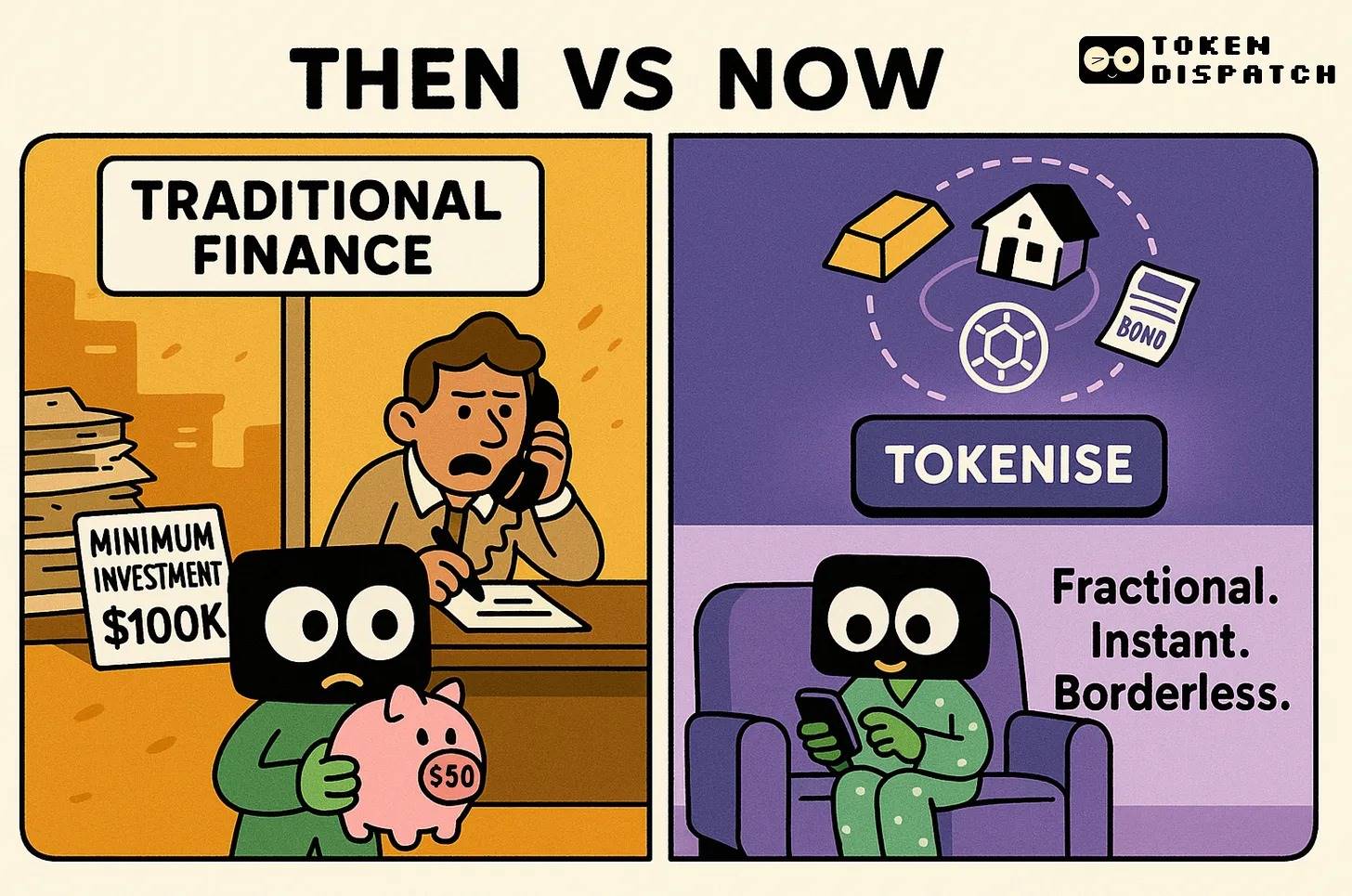

實體資產與區塊鏈的結合

三個簡單步驟:選擇一種現實世界的資產,創建代表該資產(部分或全部)擁有權的數位代幣,並在區塊鏈上使其可交易。 這就是代幣化。

資產本身(國債、房地產、股票)並未改變。 改變的是其擁有權的記錄和交易方式。

為何要代幣化? 四個關鍵優勢:

-

部分擁有權:只需 100 美元即可擁有商業建築的一部分,而非需要數百萬美元。

-

全天候交易:無需等待市場開盤或結算清算。

-

降低成本:更少的中間商意味著更低的費用。

-

全球訪問:此前受地理限制的投資機會如今在全球範圍內變得觸手可及。

「如果說 SWIFT 是郵政服務,那麼代幣化就是電子郵件本身——資產可以繞過中介機構,直接即時轉移。」貝萊德的芬克在信中說道。

無聲的革命

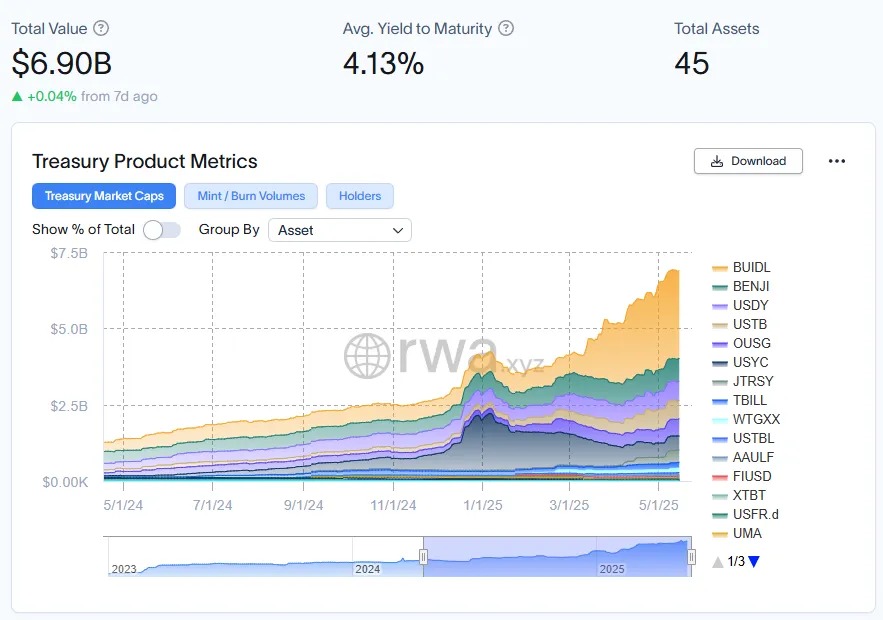

貝萊德的代幣化國債基金 BUIDL 已激增至 28.7 億美元,僅在 2025 年就增長了 4 倍多。 佛蘭克林鄧普頓(Franklin Templeton)的 BENJI 持有超過 7.5 億美元。 摩根大通的最新舉措將其私有區塊鏈 Kinexys 與公共區塊鏈世界連接起來。

代幣化美國國債的價值現已接近70億美元,較一年前的不到20億美元大幅增長,進一步印證了這一增長故事。

越來越多的巨頭公司正憑藉獨特的産品加入這一潮流。

本周,VanEck 推出了一隻可在四個區塊鏈上訪問的代幣化美國國債基金,加劇了快速擴張的鏈上現實世界資產(RWA)市場的競爭。

本月早些時候,全球最大的金融衍生品機構、總部位於迪拜的 MultiBank 集團與總部位於阿聯酋的房地產巨頭 MAG 和區塊鏈基礎設施供應商 Mavryk 簽署了一項價值 30 億美元的現實世界資產(RWA)代幣化協定。

較小的國家也在加入這一行列。 據《曼谷郵報》報導,泰國政府通過代幣化向散戶投資者提供債券,入門門檻從傳統的 1000 美元以上降至 3 美元。

甚至政府機構也沒有錯過這場革命。

美國證券交易委員會(SEC)剛剛與九家金融巨頭舉辦了一場圓桌會議,討論代幣化的未來,這與前幾屆政府的態度截然相反。

對投資者而言,這意味著全天候的訪問、近乎即時的結算和部分擁有權。

將其想像為購買整張專輯CD與僅流媒體播放您想聽的歌曲之間的區別。 代幣化將資產拆分為可負擔的一小份,使其對每個人都觸手可及。

為何現在發生?

-

監管清晰度:在美國總統唐納德·特朗普的領導下,其政府從執法轉向促進創新,多位支援加密貨幣的人士領導政府機構。

-

機構採用:傳統金融巨頭為代幣化提供合法性和基礎設施支援。

-

技術成熟:區塊鏈平臺已發展到滿足機構需求。

-

市場需求:投資者尋求更高效、更易獲取的金融產品。

美國證券交易委員會(SEC)主席保羅·阿特金斯將代幣化視為金融市場的自然演變,類比為「幾十年前音訊從類比黑膠唱片到磁帶再到數字軟體的過渡」。

未來之路

儘管勢頭強勁,但挑戰依然存在。

監管碎片化:全球監管格局仍不統一。 SEC 的圓桌會議顯示美國的態度開放,但國際協調不足。 日本、新加坡和歐盟以不同速度推進,框架不相容,這為全球代幣化平臺帶來合規難題。

標準化缺失:行業缺乏針對不同資產類別代幣化的統一技術標準。 乙太坊上的代幣化國債是否應與Solana上的相容? 誰來驗證代幣與底層資產的關聯? 沒有標準化,可能會形成孤立的流動性池,而非統一市場。

託管與安全擔憂:傳統機構仍對區塊鏈安全性持謹慎態度。 今年早些時候,價值 14 億美元的 Bybit 駭客攻擊事件引發了關於不可篡改與可恢復性的棘手問題。

市場教育的差距:華爾街(「Wall Street」)可能在加速前進,但普通民眾(「Main Street」)對代幣化的理解仍普遍不足。

我們的觀點

代幣化可能是將區塊鏈技術與主流金融連接起來的橋樑。 對於關注區塊鏈演變的人來說,這可能是該領域迄今最大的影響——不是創造新貨幣,而是改變我們訪問和交易已有資產的方式。

大多數人不關心區塊鏈。 他們關心的是更早拿到工資、訪問原本為富人保留的投資機會,以及在轉移資金時不被高額費用壓榨。 代幣化提供了這些好處,且無需使用者理解底層技術。

隨著這一領域的發展,代幣化可能成為「隱形基礎設施」——就像發送電子郵件時你不會想到 SMTP 協定。 你將能更輕鬆地訪問投資,費用更低,限制更少。

傳統金融花了數個世紀發展出有利於機構、排斥普通人的系統。 幾十年來,我們接受了一個圍繞機構便利而非人類體驗設計的金融系統。 想在下班后交易? 抱歉不行。 只有 50 美元的投資? 不值得我們關注。 想國際轉帳不損失 7% 的費用? 那就慢慢等吧。

代幣化可能在短短幾年內打破這種不平等。

隨著代幣化體驗的普及,「傳統金融」與「去中心化金融」之間的概念壁壘將自然消融。 以 3 美元的價格從泰國政府購買代幣化債券的人,以後可能會探索能夠產生收益的 DeFi 協定。 通過貝萊德的 BUIDL 首次接觸區塊鏈的機構投資者,最終可能會投資原生加密資產。

這種模式推動了真正的應用,並非通過意識形態的轉變,而是通過實際優勢,相比之下,舊的做法顯得極其低效。