Bancor控告Uniswap八年侵權AMM專利,遭反擊:浪費資源

原文標題:《Bancor 控告 Uniswap 八年侵權 AMM 專利,遭反擊:浪費資源》

原文作者:Crumax,鏈新聞

老牌 DeFi 協定 Bancor 近日對去中心化交易平台巨頭 Uniswap 提起專利侵權訴訟,指控其未經授權使用 Bancor 在 2017 年申請、並獲得專利保護的自動做市商(AMM)技術,引發社區廣泛議論與譁然。 面對 Bancor 的強硬主張,Uniswap 則反擊稱此訴訟「毫無根據」。

Bancor 控告 Uniswap:未經授權使用核心 AMM 技術

據 The Block 報導,此次訴訟由 Bancor 背後的非營利組織 Bprotocol Foundation 與開發商 LocalCoin Ltd. 共同發起,並於 5 月 20 日提交至美國紐約南區聯邦地方法院。 訴狀指出,Uniswap 自 2018 年推出去中心化交易協定,其核心設計採用了 Bancor 首創的「常數乘積自動做市商(CPAMM)」架構,但從未獲得合法授權:

Bancor 早在 2016 年即發明該自動做市模型,並於 2017 年發布白皮書、申請相關美國專利,當年也正式推出全球首個基於 CPAMM 的 DEX(去中心化交易所)。 根據 Bancor 發佈的新聞稿,該技術已獲得美國授權的兩項專利,可說是 DeFi 領域的重要基石之一。

Bancor:我們是自動做市商的原創者

Bancor 項目負責人 Mark Richardson 表示,Uniswap 長達八年持續使用 Bancor 的專利技術,卻從未給予任何報酬,因此不得不採取法律手段:

「當一個組織持續使用我們的發明來與我們競爭,卻未經授權,我們不得不透過法律手段捍衛智慧財產權。」他補充道:「如果像 Uniswap 這樣的公司能任意使用他人技術,整個 DeFi 產業的創新將陷入危機。 這不只是為了我們自己,也是為了整個去中心化金融生態的健全發展。」

Uniswap 反擊:毫無根據、浪費資源

對此,Uniswap Labs 發言人反擊表示:「這起訴訟毫無根據,我們會全力為自己辯護。」他指出,Uniswap 協定自發佈以來代碼完全開源,長期接受社區檢視與驗證,不涉及侵權問題:

「在 DeFi 邁入歷史性高峰之際,這樣的訴訟只是浪費資源與注意力。」Uniswap 創辦人 Hayden Adams 更戲稱:「這可能是我看過最蠢的事。」

目前訴訟尚未確定具體求償金額,但該案的判決可能將成為界定 DeFi 專利權邊界的重要判例。

Bancor vs Uniswap:實力懸殊

儘管 Bancor 主張捍衛自身專利技術,但從實際發展成果來看,二者在 DeFi 市場的地位已有顯著差距。

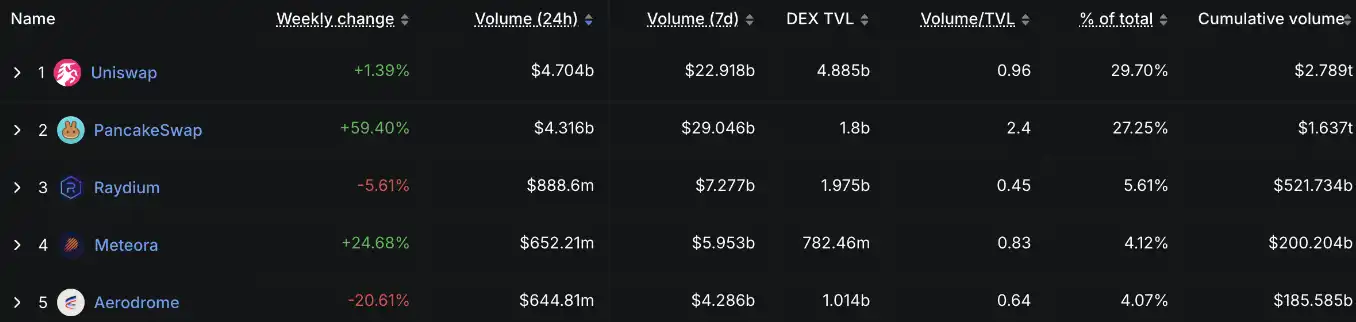

根據 DefiLlama 數據顯示,截至發稿,Uniswap 日交易量接近 47 億美元,穩居全球第一大 DEX; 自創立以來累積交易量接近 2.8 萬億美元。 反觀 Bancor 當日交易量僅為 50 萬美元,排名第 128 位,實力差距懸殊。

這場關於技術專利與市場實力的交鋒,不只是法律紛爭,也折射出DeFi產業進入成熟階段後所面臨的新挑戰與博弈。 未來法院如何認定 Bancor 專利的效力,將對 DeFi 技術創新邊界產生深遠影響。

附:美國穩定幣法案《GENIUS Act》全解析

隨著穩定幣逐漸成為美元支付與清算的重要工具,美國國會近日提出《GENIUS Act》(Guiding and Establishing National Innovation for U.S. Stablecoins Act),旨在通過明確規範「支付型穩定幣」的發行條件、儲備要求與監管機制,建立聯邦與州政府協同的合規框架。

《GENIUS Act》核心概念:僅規範「支付型穩定幣」

法案明確將監管物件限定為「支付型穩定幣(Payment Stablecoin)」,定義如下:「由發行人承諾以固定金額的法定貨幣贖回,並維持穩定匯率的數字資產。」

排除以下類型:

· 法定貨幣本身(如美元)

· 銀行存款(即使記錄在區塊鏈上)

· 金融證券資產

· 去中心化穩定幣與演演算法穩定幣(如 DAI、FRAX)

誰可以發行支付型穩定幣?

只有以下三類機構有權發行受監管的支付型穩定幣:

1. 聯邦監管銀行或其子公司

2. 經 OCC(美國貨幣監理署)批准的非銀行機構

3. 經州政府批准的發行人(資產低於 100 億美元)

其他未獲得許可的機構在三年緩衝期后不得對美國用戶發行或銷售支付型穩定幣。

儲備要求:1:1 現金或等價資產,不得再質押

發行人需持有等值儲備,包括:

· 美元現金與美聯儲帳戶存款

· 受 FDIC 保險保障的活期存款

·93 天內到期的短期美債

· 政府貨幣市場基金

· 符合條件的回購協定或代幣化國債資產

禁止進行再質押(Rehypothecation),除非為流動性需求或經許可用途。

報告與合規義務:公開、透明、受審計

所有合規發行人必須:

· 每月公開儲備構成及發行量

· 接受註冊會計師審計

· CEO 與 CFO 簽署真實性認證

· 若發行規模超 500 億美元,年度財報須依 GAAP 標準編製並公開

· 遵守《銀行保密法》(BSA)及反洗錢規定

例外條款:保障使用者自由與隱私

以下情況不受該法案約束:

· 個人對個人的資產轉移(P2P)

· 同一人在境內外帳戶間轉移穩定幣

· 自我託管錢包操作(硬體/軟體錢包)

州與聯邦監管雙軌制

資產低於 100 億美元的州級發行人可維持州監管,但需獲聯邦「穩定幣審查委員會」核准。 超過 100 億美元門檻後,須納入聯邦監管或停止增發。

核心目標:穩定支付系統、切割DeFi領域

法案目標在於打造合規的「支付基礎設施」,與DeFi或演算法模型劃清界限,不打算取締所有穩定幣,而是建立「安全可贖回」的支付型穩定幣標準,防範系統性崩盤風險(如 Terra/UST)。

DAI、FRAX 不在監管範圍,但交易所政策值得關注

儘管 DAI 等去中心化穩定幣不屬該法案監管物件,但若未來美國交易所或支付平臺只支援合規穩定幣,仍可能對這類資產形成間接影響。

風險提示:加密貨幣投資具高度風險,其價格可能劇烈波動,您可能損失全部本金。 請謹慎評估風險。

原文連結