Зросла на 30%, як пропозиція Berachain V2 підвищує $BERA захоплення цінності?

Написано: TechFlow

Криптовалютний ринок поступово набирає обертів, і лідирують у зростанні BTC та ETH. Однак ціни на основні монети багатьох публічних ланцюгів L1 не змогли відскочити одночасно, що далеко від попередньої 100-ланцюгової війни як вбивці Ethereum.

В даний час L1 більш-менш стикаються з проблемою «маргіналізації основної валюти»: розблокування обігу, розмиття токенів і слабкі наративи, що ускладнює для цих основних монет фіксацію цінності екологічного зростання.

Як інноваційний EVM-сумісний публічний ланцюг, Berachain має місце в екосистемі публічного ланцюга завдяки своєму унікальному механізму Proof of Liquidity (PoL), але модель трьох монет також робить його основну валюту BERA недостатньою з точки зору захоплення вартості, а її ринкова капіталізація наразі становить лише 270 мільйонів доларів.

$BERA Поточна ситуація пов'язана не тільки з традиційними питаннями токеноміки (такими як тиск розблокування), але й з відсутністю наративу та додатків для продуктів.

Якби $BERA був просто інструментом для оплати за ланцюговий газ, у його розповіді, природно, було б набагато менше місця для уяви. Тим не менш, нещодавня пропозиція версії PoL V2 в офіційній спільноті Berachain може дати можливість $BERA змінити ситуацію наративно та функціонально:

Перерозподіляючи 33% стимулів PoL, він має на меті перетворити $BERA з маргіналізованого газового токена на основний актив прибутковості.

Після публікації пропозиції 15 липня ціна $BERA зросла на 23% і перевищила 2,5 долара за 24 години, і ринок інтерпретував це як позитивне і відреагував.

Крім короткострокових ефектів, чи може PoL V2 принести довгострокову цінність $BERA? Чи може вона змінити статус основної валюти за допомогою стимулів і залучити установи та користувачів до участі?

Оригінальний PoL $BERA прихованою дилемою цінності

Щоб відповісти на перераховані вище питання, нам потрібно спочатку зрозуміти ситуацію з основною монетою $BERA за поточною моделлю PoL Berachain.

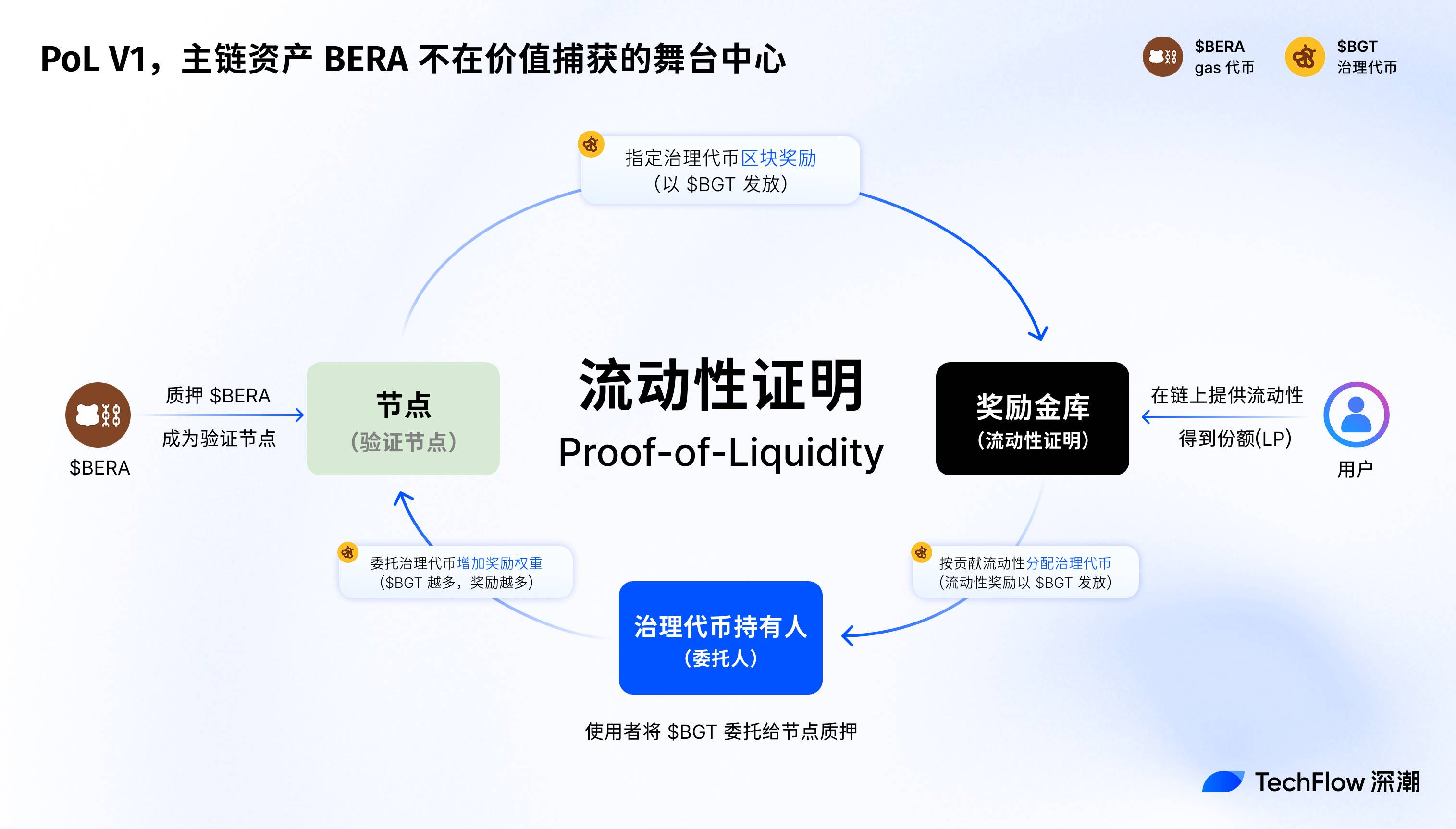

Оригінальний механізм Proof of Liquidity (PoL V1) від Berachain – це, по суті, економічний консенсусний дизайн, який підвищує безпеку мережі та екологічне процвітання, заохочуючи постачальників ліквідності (LP) та dApps до розвитку.

На відміну від традиційних PoS, PoL використовує модель трьох монет ($BERA, $BGT, $HONEY) для розподілу винагород за блок серед валідаторів та учасників екосистеми за допомогою аукціонів хабарів.

Серед них $BERA виступає як токен gas і базовий актив мережі, $BGT відповідає за управління та винагороди за стейкінг, а $HONEY виступає як стейблкоїн для підтримки ліквідності.

З моменту запуску основної мережі 6 лютого 2025 року PoL сприяв зростанню TVL Berachain, досягнувши 3 мільярдів доларів на піку в кінці березня цього року.

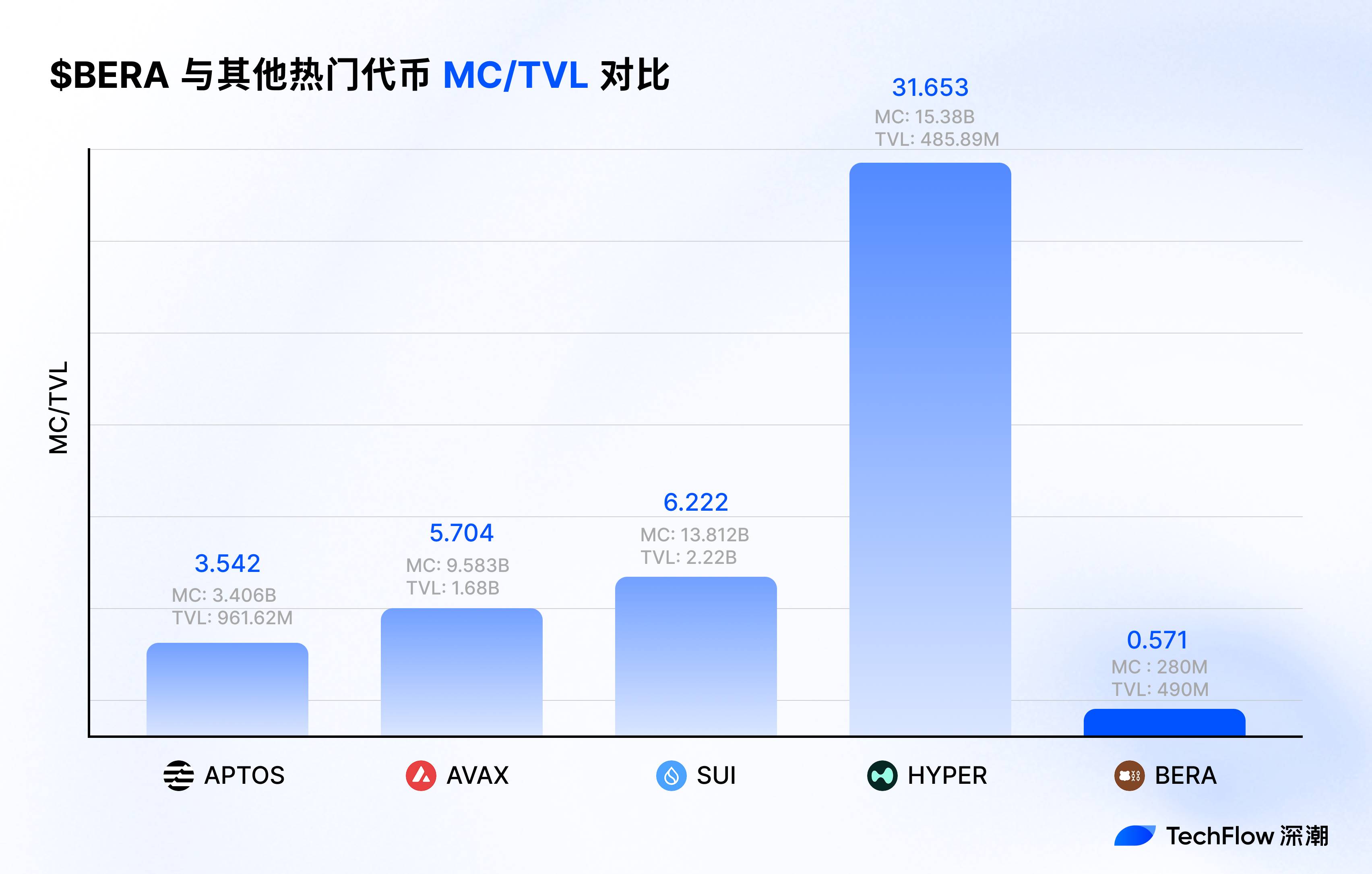

Відповідно, ринкова капіталізація основної валюти BERA за той же період склала лише $900 млн, а співвідношення MC/TVL становило менше однієї третини, $BERA, схоже, не отримав кращих ринкових показників завдяки екологічній привабливості berachain.

У чому проблема?

Озираючись назад на оригінальний дизайн PoL, автор вважає, що це була домовленість, яка була підпорядкована загальним інтересам, а розподіл стимулів і обмежень механізму призвів до розмивання цінності BERA.

Для того, щоб прагнути до більшої екологічної активності, оригінальна PoL розробила розумний механізм хабарництва та емісії в структурі, який служить загальному розвитку Berachain в цілому, але $BERA, як основний актив мережі, не отримує таких же можливостей розвитку, що відображається в:

-

LP отримують винагороду за стейкінг у повному обсязі та розподіляють її з $BGT через механізм хабарництва PoL, тоді як $BERA використовується лише для платежів за газ і не має незалежного джерела доходу.

-

Стимулювання хабарництва є пріоритетним для власників $BGT, ігноруючи потреби $BERA стейкерів та опосередковано знижуючи $BERA ринковий попит.

-

Механізм сховища винагород PoL V1 зосереджується на стимулюванні ліквідності на dApps, а не на $BERA активів основної мережі.

Загалом, Berachain може бути популярним, екологічним енергетичним вогнем і мем 2 можуть створювати енергію, але $BERA не популярні, і «оновлення основної валюти» стало головним пріоритетом для посилення впливу публічних мереж на наступному етапі.

Пропозиція V2 зробити $BERA ключовим активом в екосистемі

Розуміючи проблему оригінального захоплення значень BERA обмеження PoL, давайте подивимося на зміни, спричинені пропозицією PoL V2.

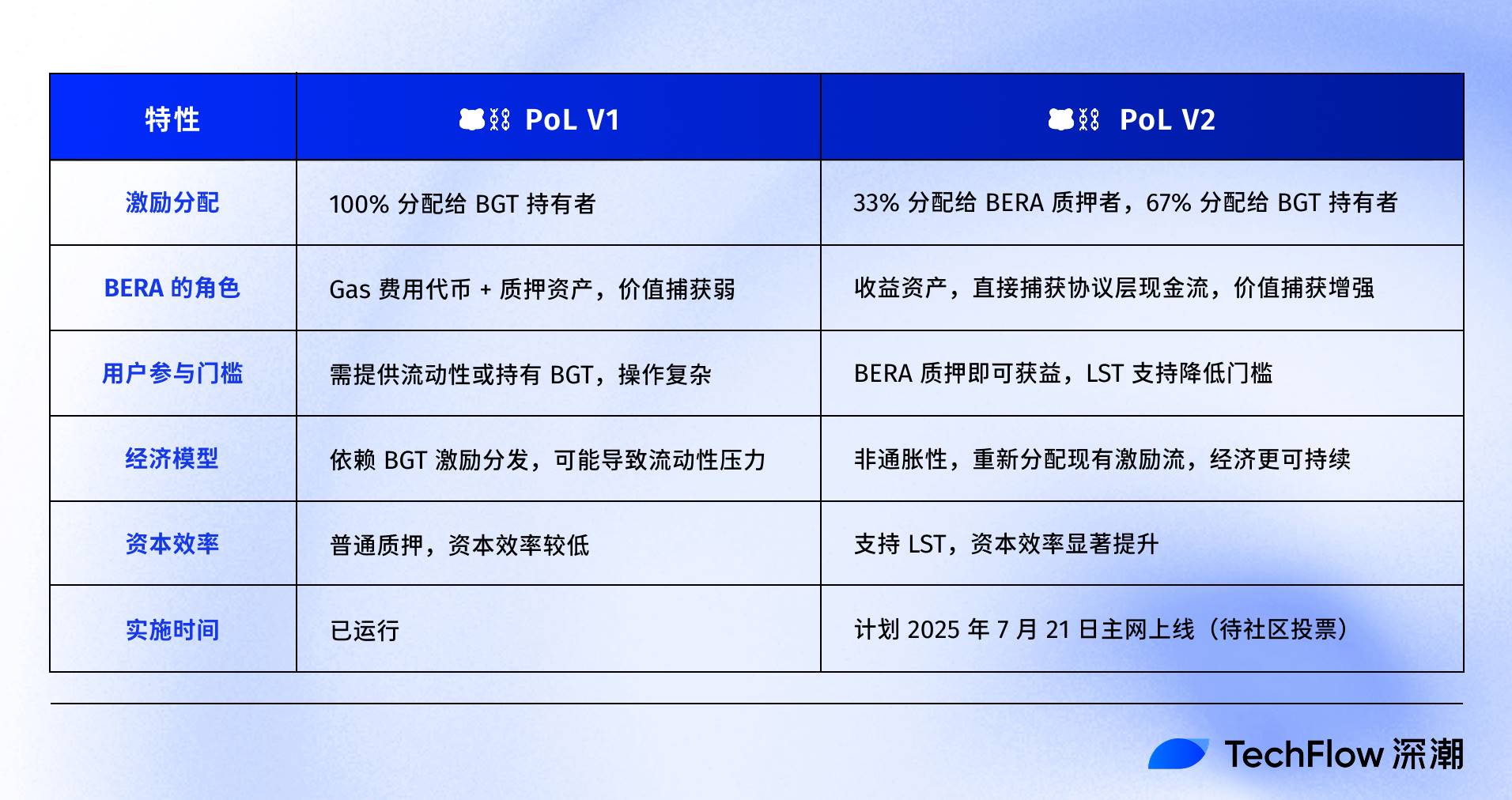

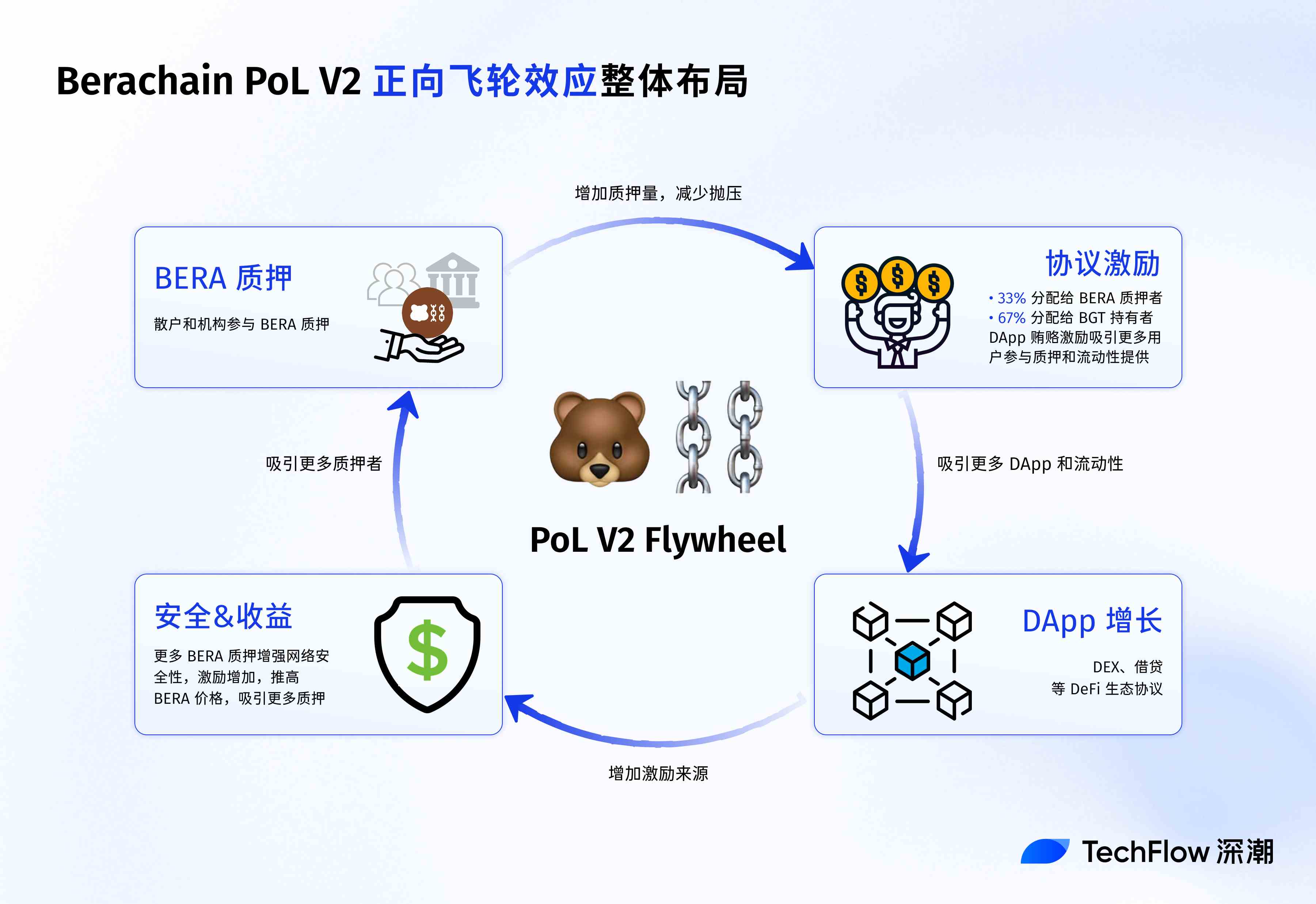

Підсумовуючи, PoL V2 більше зосереджений на перерозподілі стимулів і функціональному розширенні, намагаючись перетворити $BERA з маргіналізованого газового токена на основний актив в екосистемі.

Зокрема, PoL V2 вводить такі ключові зміни:

-

Перерозподіл стимулів:

PoL V2 перерозподіляє 33% заохочень за хабар DApp (заохочення хабарів) від власників BGT (токен управління) до стейкерів BERA.

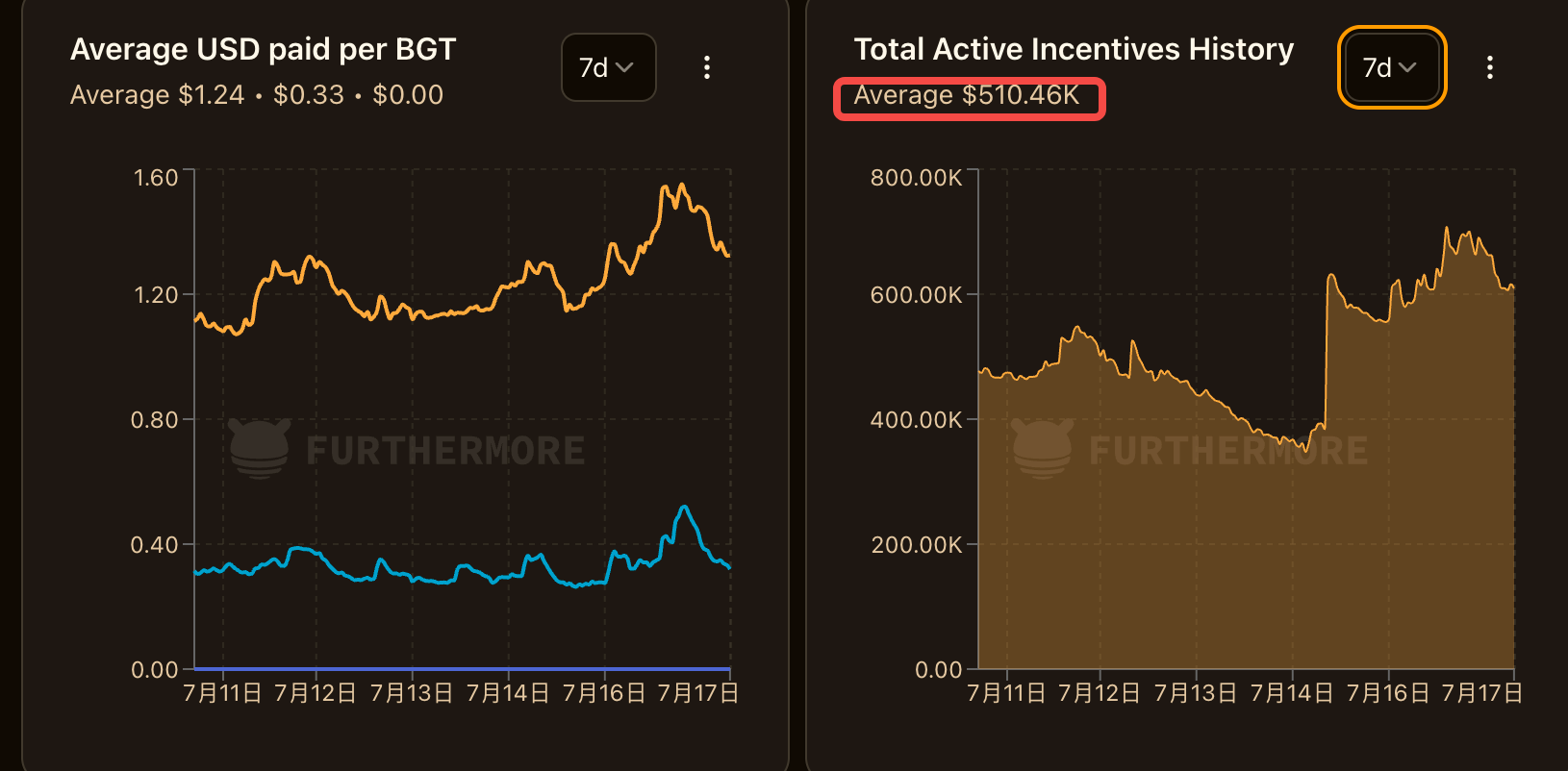

Крім того, згідно з даними, за останні 7 днів Berachain отримав загальний стимул у розмірі близько 500 000 доларів США на день, що означає, що одна третина з них (тобто 150 000 доларів США) буде безпосередньо влита в пул стейкінгу BERA, що певною мірою створює постійний тиск на покупців BERA.

Решта 67% стимулів продовжують розподілятися між власниками BGT, зберігаючи їх важіль стимулювання ліквідності та гарантуючи, що права та інтереси існуючих зацікавлених сторін не будуть скомпрометовані.

Зауважимо, що це еквівалентно наданню додаткового доходу замаскованим власникам BERA, і спосіб його забезпечення полягає не просто в додатковому випуску BERA, а в перерозподілі грошового потоку в договорі шляхом структурної перебудови, щоб уникнути ризику інфляції BERA.

-

Розширення функціонального модуля:

PoL V2 підтримує токени ліквідного стейкінгу (LST), що дозволяє стейкерам BERA отримувати винагороди валідаторів, знімаючи свої токени зі стейкінгу для подальшого отримання заохочувального прибутку PoL. Це значно підвищує ефективність капіталу BERA.

Стейкери BERA можуть безпосередньо отримувати прибуток від ончейн протоколів, таких як BEX, без участі в складних стратегіях DeFi або утримання BGT, що знижує бар'єр для участі.

Ми також можемо використовувати таблицю, щоб наочно порівняти відмінності між версіями PoL V2 і V1:

На противагу цьому, PoL V1 більше схожий на спеціально створену сцену для $BGT, з більшістю винагород, що надходять на неї, $BERA можуть лише мовчки сплачувати комісію за газ, а зростання вартості опосередковано залежить від екосистеми.

V2 ставить $BERA центр уваги, спрощуючи процес отримання винагород за допомогою нових інструментів розподілу винагород і облігацій.

Захоплення цінності, або захоплення цінності

Захоплення цінності — це високочастотне слово в криптоіндустрії, але для BERA де саме воно закріплене?

У міру того, як BERA переходить від одного газового токена до основного активу в екосистемі, що приносить відсотки, закріплення вартості насправді зазнає незначних змін. І ця зміна прихована в ментальному позиціонуванні та екології.

Основне оновлення PoL V2 полягає в тому, щоб надати BERA можливість безпосередньо фіксувати грошовий потік на рівні протоколу, подібно до того, як BERA має права на дивіденди за протоколом, тим самим змінюючи логіку своєї ціни.

Ми можемо розрахувати теоретичний рахунок.

Якщо припустити, що пропозиція V2 буде прийнята, шляхом розподілу 33% заохочень хабарів DApp серед стейкерів BERA, у попередніх даних згадувалося, що загальний стимул становить близько $500 000 на день, що означає, що одна третина з них (тобто $150 000 на день, близько 1,1 млн на тиждень) стає доходом від стейкінгу BERA.

PoL V2 дає BERA потік прибутковості, схожий на «дивіденди протоколу», що означає, що володіння BERA еквівалентно розподілу реального доходу, отриманого всією екосистемою, а купівельний тиск буде формуватися під позиціонуванням активів, що приносять відсотки. Очевидно, що на ціну BERA також впливають розблокування токенів, і фактичний мультиплікатор може змінюватися залежно від зростання TVL, темпів прийняття або ринкових циклів. Але якщо місцева валюта не обмежується оплатою газу і має більш продуктивні функції, очевидно, є більше можливостей для зростання, виходячи з поточних показників токеновості BERA.

Для порівняння, якщо об'єднати інші публічні мережі, поточне співвідношення MC/TVL BERA виглядає більш перспективним.

Крім того, позиціонування BERA як активу, що приносить відсотки, може розпалити ширшу ринкову уяву.

Зовні такі компанії, як MicroStrategy, продемонстрували стратегічний інтерес до зберігання криптоактивів шляхом накопичення біткойнів. SharpLink та інші компанії почали накопичувати Ethereum, і основна причина полягає в тому, що ETH є «продуктивним активом».

Якщо PoL V2 надає BERA стабільний потік доходів і неінфляційний дизайн, роблячи його активом, що приносить відсотки, він також створює відповідне середовище для поточного «ігрового процесу в валюті та акціях».

З точки зору екосистеми Berachain, PoL V2 породив позитивний механізм маховика.

По-перше, дохід стейкерів BERA приваблює більше довгострокових власників, збільшуючи блокування токенів і знижуючи тиск на продажі на ринку.

По-друге, стабільні ціни на BERA та вища безпека мережі залучають більше розробників до розгортання DApps, що ще більше збільшує джерела стимулів для хабарництва. У свою чергу, більше стимулів надходить до власників BERA та BGT, утворюючи замкнутий цикл «стейкінг-стимули-зростання DApp».

Наприклад, обсяг торгів BEX (основна DEX Berachain) може зрости за рахунок оптимізації стимулів, тим самим підвищуючи рівень використання HONEY (нативного стейблкоїна) і зміцнюючи липкість всієї екосистеми.

У порівнянні з іншими рівнями 1, які покладаються на додаткові токени для стимулювання користувачів, модель Berachain ближча до «дивідендів протоколу», забезпечуючи довгострокову стабільність екосистеми.

Нарешті, на рівні користувача, вплив PoL V2 на захоплення цінності має свою власну спрямованість для різних груп.

Для роздрібних інвесторів стейкінг BERA пропонує шлях повернення з низьким ризиком, подібний до «криптовалютних заощаджень», залучаючи більше довгострокових власників. Для гравців DeFi впровадження LST означає більшу ефективність капіталу та стратегічну гнучкість, наприклад, використання LST на BEX для забезпечення ліквідності та накопичення стимулів PoL.

Для інституційних користувачів відсоткові атрибути та неінфляційний дизайн BERA роблять його потенційним стратегічним резервним активом, подібним до стейблкоїнів або високоприбуткових облігацій.

Пропозиція V2 для поточного PoL була опублікована 15 липня 2025 року на публічному форумі Berachain і наразі перебуває на етапі зворотного зв'язку спільноти з кінцевим терміном до 20 липня 2025 року.

У разі схвалення більшістю голосів, основна мережа запустить пропозицію 21 липня 2025 року, коли будуть відображені зміни в захопленні вартості BERA.

Однак слід нагадати, що розвиток будь-якого публічного ланцюга та подорожчання його токена не можуть бути вирішені однією лише пропозицією. Крипторинок дійшов до цього моменту, і чистий концептуальний хайп був сфальсифікований, і проекти з практичним застосуванням, доходом і хорошими фундаментальними показниками можуть виділитися в другій половині боротьби.

Як доповнення до механізму PoL V2, коли екосистема більш активна, врожайність навколо BERA зростатиме. Тому що більша кількість протоколів, які торгуються за BGT, означає вищі хабарі, що означає кращу прибутковість стейкінгу BERA.

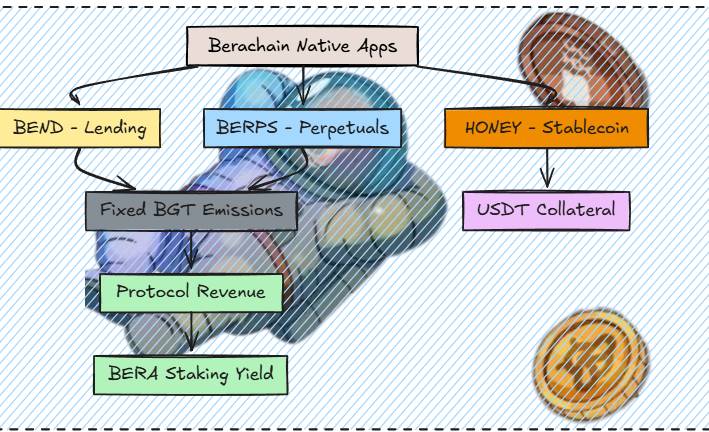

Далі ми можемо побачити більше власних протоколів DeFi, запущених один за одним, наприклад, нативний протокол кредитування Bend буде запущений через 4 тижні; Було підтверджено, що Berp буде запущений як контрактна DEX і все ще знаходиться на стадії розробки; Honey розширить більше стейблкоїнів як заставу, а також буде запущений протягом 3 тижнів, що зробить його ще кориснішим як стейблкоїн, ніж раніше.

(Джерело зображення: @0xRavenium).

Крім того, нещодавно також була запущена нова сторінка Berahub з оновленим дизайном інтерфейсу користувача, новою сторінкою портфеля активів і керуванням Vault в один клік. Користувачам зручно досліджувати сторінку знайомства екосистеми Berachain і брати участь у різних можливостях отримання прибутку PoL, які більше не обмежуються наданням ліквідності.

Можливо, самі проєкти поступово усвідомили, що громадський ланцюг має спочатку зробити себе цінним, перш ніж екологія може стати цінною.

З «основною монетою, орієнтованою на дохід», нова пропозиція Berachain має хороший початок.