Чому ми інвестуємо в SBET: відправна точка для нової ери конвергенції CeDeFi

Автор: Йетта (@yettasing), венчурний партнер, Primitive Ventures

Шон Тан, партнер з ліквідності, Primitive Ventures і колишній прем'єр-міністр макропортфоліо Tower Research

Передмова

Ця стаття була написана у травні 2025 року. У травні ми завершили інвестицію в PIPE в SharpLink, що є першим кроком нашої уваги на ринку PIPE з початку року. З початку цього року Primitive Ventures активно розгортається, щоб зафіксувати тенденцію конвергенції CeDeFi з перспективної точки зору, і взяла на себе лідерство в зосередженні на транзакціях Digital Asset Treasury PIPE, пов'язаних із резервами цифрових активів. В рамках цього проекту ми систематично вивчили всі репрезентативні випадки транзакцій, і SharpLink, безсумнівно, є найбільш критичним і репрезентативним, в якому ми брали участь на сьогоднішній день.

Повний текст

Ми раді повідомити, що Primitive Ventures взяла участь у транзакції SharpLink Gaming, Inc. (NASDAQ: SBET) PIPE (Public Company Directed Private Placement) на суму 425 мільйонів доларів. Ця інвестиція надає нам унікальну можливість інвестувати в рідні компанії, які мають стратегію накопичення Ethereum. Ця інвестиційна структура поєднує опціони з довгостроковим потенціалом зростання капіталу, що відображає нашу тверду віру в стратегічну позицію Ethereum на ринку капіталу США і відповідає нашому загальному судженню про тенденцію інституціоналізації криптоактивів.

Чому ми інвестуємо

ETH vs BTC: спектр продуктивної цінності

У порівнянні з BTC, якому не вистачає вбудованої здатності до заробітку, Ethereum, як актив, що приносить відсотки, природно, має характеристики отримання доходу від стейкінгу. Стратегії на основі BTC, такі як MicroStrategy, в основному покладаються на маржу для покупки монет і не мають власного доходу від активів, тому ризик кредитного плеча вищий. З іншого боку, SBET має потенціал для прямого використання прибутковості стейкінгу ETH та екосистеми DeFi для досягнення зростання сукупних відсотків у ланцюжку та створення реальної цінності для акціонерів.

В даний час жоден ETF, забезпечений ETH, не був схвалений відповідно до існуючої нормативної бази, і публічний ринок в значній мірі не в змозі охопити економічний потенціал рівня прибутковості Ethereum. Ми вважаємо, що SBET пропонує диференційований шлях: за підтримки Consensys компанія має можливість впроваджувати стратегії протоколу, які можуть призвести до значних прибутків у мережі, і очікується, що її модель перевершить навіть майбутні ETF на стейкінг ETH.

Крім того, передбачувана волатильність Ethereum (69) набагато вища, ніж у Bitcoin (43), що відкриває асиметричні варіанти зростання для структур, прив'язаних до капіталу. Це особливо привабливо для інвесторів, які реалізують стратегії арбітражу конвертованих облігацій та структурованих деривативів, де волатильність стає активом, який можна монетизувати, а не джерелом ризику.

Стратегічна участь Consensys

Ми дуже пишаємося тим, що співпрацюємо з компанією Consensys, яка є провідним інвестором у цьому фінансуванні PIPE на суму 425 мільйонів доларів США. Як найефективніший виконавець комерціалізації Ethereum, Consensys має унікальні переваги з точки зору технічного авторитету, екологічної глибини продукту та операційного масштабу, що робить його ідеальним інвестором для просування SBET як корпоративного перевізника Ethereum.

Заснована в 2014 році співзасновником Ethereum Джо Любіном, Consensys відіграла ключову роль у перетворенні основи Ethereum з відкритим вихідним кодом у масштабовані реальні програми: від EVM і zkEVM (Linea) до гаманця MetaMask, який привів десятки мільйонів користувачів до Web3. Consensys залучив понад 700 мільйонів доларів від провідних інвесторів, таких як ParaFi і Pantera, і має серію успішних стратегічних придбань, що робить його найбільш глибоко вбудованим комерційним оператором в екосистемі Ethereum.

Головування Джо Любіна є більш ніж символічним. Як один із співархітекторів основного дизайну Ethereum і один із найважливіших керівників інфраструктурних компаній сьогодні, Джо має унікальне та всебічне розуміння дорожньої карти продукту та структури активів Ethereum. Його ранній досвід роботи на Уолл-стріт також дав йому навички навігації на ринках капіталу та керівництва SBET в інституційній фінансовій системі.

У SBET ми бачимо поєднання між унікальним активом і найздібнішими інвесторами. Ця синергія формує потужний позитивний маховик: який керується як стратегією власного протокольного резерву, так і лідером-нативом протоколу. Ми вважаємо, що під керівництвом Consensys SBET готовий стати флагманським прикладом того, як продуктивний капітал Ethereum може бути інституціоналізований і масштабований на традиційних ринках капіталу.

Порівняння ринкових оцінок

Щоб зрозуміти інвестиційні можливості в BET, ми аналізуємо стратегії крипторезервування різних компаній, що котируються на біржі:

MicroStrategy: піонер стратегій резервування криптовалют

MicroStrategy встановила галузевий стандарт для стратегій резервування криптовалют, володіючи 580 250 BTC станом на травень 2025 року, що становило приблизно 63,7 мільярда доларів ринкової капіталізації на той час. Стратегія MSTR з купівлі біткойнів шляхом випуску недорогого боргового та акціонерного фінансування викликала хвилю корпоративної емуляції, продемонструвавши життєздатність криптоактивів як резервних активів.

Станом на травень 2025 року MSTR володіє 580 250 BTC (приблизно 63,7 мільярда доларів США), а її акції торгуються на рівні 1,78x mNAV (ринкова капіталізація/вартість чистих активів), що підкреслює високий попит з боку інвесторів на регульований доступ до криптоактивів із кредитним плечем через акції, що котируються на біржі. Ця премія є результатом комбінації факторів, включаючи потенціал зростання кредитного плеча, право на включення індексу та легкість доступу порівняно з прямим утриманням.

Історично склалося так, що mNAV MSTR коливався від 1x до 4,5x у період із серпня 2022 року по серпень 2025 року, що відображає значний вплив ринкових настроїв на оцінку. Коли експрес досягає 4,5x, це зазвичай супроводжується бичачим забігом Bitcoin і великою операцією покупки MSTR, що демонструє високий ступінь оптимізму серед інвесторів; Коли мультиплікатор падає до 1x, це, як правило, відбувається під час фази консолідації ринку, виявляючи циклічні коливання довіри інвесторів.

Порівняння схожих компаній

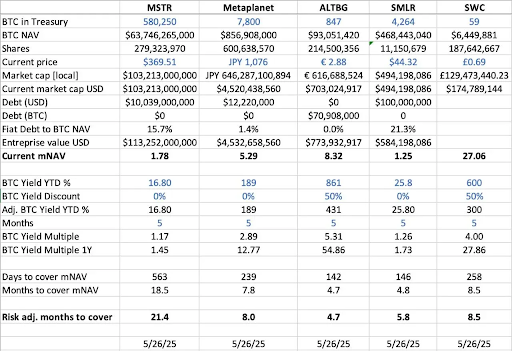

Ми провели горизонтальний аналіз кількох лістингових компаній, які прийняли стратегії резервування BTC:

- З точки зору чистих активів BTC (BTC NAV), що є загальною вартістю біткоїнів, що належать компанії, лідирує MicroStrategy з 580 250 BTC (близько $63,7 млрд), за нею йдуть Metaplanet (7 800 BTC, близько $857 млн), SMLR (4 264 BTC, близько $468 мільйонів), ALTBG (847 BTC, близько $93 мільйони) тощо SWC (59 BTC, близько $6,4 млн).

- З точки зору співвідношення ринкової капіталізації до BTC NAV (mNAV), SWC має найвищу премію 27,06x, головним чином завдяки невеликій холдинговій базі BTC та ентузіазму на ринку. mNAV ALTBG 8,32x і 5,29x у Metaplanet також залишилися на високому рівні; Для порівняння, MSTR становить 1,78x, а SMLR — 1,25x, з більш скромною премією за оцінку через великий розмір активів і наявність боргу.

- З точки зору прибутковості BTC з початку року (BTC yield YTD %) (розбавлено-скориговано, відсоткове зростання на BTC), компанії з малою капіталізацією продемонстрували більш високе зростання BTC на акцію через триваючу надмірну вагу, з ALTBG 431% і SWC 300%. Ці показники прибутку відображають ефективність капіталу та можливості нарощування.

- Виходячи з поточних темпів зростання резерву BTC (дні/місяці для покриття mNAV),ALTBG проти SMLR теоретично може накопичити достатньо BTC протягом 5-місячного періоду, щоб заповнити свою поточну премію mNAV, що забезпечує потенційний альфа-простір для торгівлі конвергенцією NAV і відносної неправильної оцінки.

- На рівні ризику,MSTR проти SMLR мають борг у відсотках від їх BTC NAV на рівні 15,7% і 21,3% відповідно, тому вони піддаються більш високому ризику, коли ціна BTC падає; З іншого боку, і ALTBG, і SWC не мають боргів, тому ризик більш контрольований.

Кейс Metaplanet в Японії: арбітраж оцінки на регіональних ринках

Відмінності в оцінці часто пов'язані з відмінностями в розмірі резервів активів і рамках розподілу капіталу. Однак динаміка регіональних ринків капіталу є не менш критичними і важливими факторами для розуміння цих розбіжностей в оцінках. Одним із найбільш знакових прикладів є Metaplanet, яку часто називають «Мікростратегією Японії».

Його премія за оцінку відображає не тільки активи біткойн, але й структурні сили, пов'язані з внутрішнім ринком Японії:

- Переваги податкової системи NISA: Японські роздрібні інвестори активно розміщують акції Metaplanet через NISA (Japan Individual Savings Account). Механізм дозволяє звільнити від податку на приріст капіталу приблизно до 25 000 доларів США, що є значно привабливішим, ніж ставка податку 55% для прямих активів BTC. За даними японської SBI Securities, Metaplanet була найбільш купованою акцією з усіх облікових записів NISA за тиждень, що закінчився 26 травня 2025 року, що призвело до зростання ціни її акцій на 224% за останній місяць.

- Дислокація японського ринку облігацій: співвідношення боргу до ВВП Японії становить 235%, а прибутковість 30-річних державних облігацій (JGB) зросла до 3,20%, що вказує на те, що ринок японських облігацій стикається зі структурним тиском. На цьому тлі інвестори все частіше розглядають 7 800 активів Metaplanet BTC як макрохеджування від ризику слабшої ієни та внутрішньої інфляції.

SBET: розкладка провідних світових активів ETH

При роботі на відкритому ринку регіональні потоки капіталу, податкові режими, психологія інвесторів і макроекономічні умови так само важливі, як і самі базові активи. Розуміння відмінностей між цими юрисдикціями є ключовим для виявлення асиметричних можливостей у комбінаціях криптовалютного капіталу.

Як перша зареєстрована компанія з капіталом ETH в основі, SBET також має потенціал отримати вигоду від стратегічного судового арбітражу. Ми вважаємо, що у SBET є можливість ще більше розблокувати регіональну ліквідність і застрахуватися від ризику розмивання наративу за допомогою подвійних лістингів на азіатських ринках, таких як HKEX або Nikkei. Ця крос-ринкова стратегія допоможе SBET зарекомендувати себе як найбільш репрезентативний у світі актив, що котирується на Ethereum, отримавши інституційне визнання та участь.

Тенденції інституціоналізації структур криптокапіталу

Зближення CeFi і DeFi знаменує собою критичний поворотний момент в еволюції крипторинку, а це означає, що він дозріває та інтегрується в ширшу фінансову систему. З одного боку, такі протоколи, як Ethena та Bouncebit, відображають цю тенденцію, розширюючи корисність та доступність криптоактивів шляхом поєднання централізованих компонентів із механізмами в ланцюжку.

З іншого боку, інтеграція криптоактивів із традиційними ринками капіталу відображає глибшу макрофінансову трансформацію: тобто криптоактиви поступово утверджуються як відповідний клас активів із якістю інституційного рівня. Цю еволюцію можна умовно розділити на три ключові фази, кожна з яких являє собою стрибок у зрілості ринку:

- GBTC: Як один з перших інституційних інвестиційних каналів BTC, GBTC забезпечує регульований доступ до ринку, але не має механізму викупу, що призводить до довгострокового відхилення ціни від чистої вартості (NAV). Незважаючи на те, що він є новаторським, він також виявляє структурні обмеження традиційних упакованих продуктів.

- Спотові BTC ETF: З моменту отримання схвалення SEC у січні 2024 року спотові ETF запровадили щоденний механізм створення/погашення, який дозволяє цінам уважно відстежувати NAV, значно збільшуючи ліквідність та інституційну участь. Однак через свій пасивний характер він не здатний охопити ключові частини власного потенціалу криптоактиву, такі як стейкінг, прибутковість або активне створення вартості.

- Стратегія корпоративного казначейства:Такі компанії, як MicroStrategy, Metaplanet, а тепер і SharpLink, ще більше розвинули свої стратегії, включивши криптоактиви у свої фінансові операції. Цей етап виходить за рамки пасивних володінь монетами і починає використовувати такі стратегії, як сукупний дохід, токенізація активів і генерація грошового потоку в ланцюжку для підвищення ефективності капіталу та збільшення прибутку акціонерів.

Від жорсткої структури GBTC до прориву спотових ETF, до зростання сьогоднішньої моделі резервування, орієнтованої на оптимізацію прибутковості, ця траєкторія еволюції чітко показує, що криптоактиви поступово вбудовуються в архітектуру сучасних ринків капіталу, приносячи сильнішу ліквідність, вищі терміни погашення та більше можливостей для створення вартості.

Попередження про ризики

Хоча ми впевнені в SBET, ми залишаємося обережними та зосереджуємося на двох потенційних ризиках:

- Ризик стиснення премії: якщо ціна акцій SBET впаде нижче вартості чистих активів протягом тривалого періоду часу, це може призвести до подальшого розмивання акціонерного фінансування.

- Ризик заміни ETF: якщо ETH ETF схвалений і підтримує стейкінг, він може надати простішу та відповідну альтернативу для залучення деяких відтоків.

Однак ми вважаємо, що SBET все ще може перевершити ETH ETF у довгостроковій перспективі завдяки нативній прибутковості ETH, досягаючи сприятливого поєднання зростання та доходу.

Таким чином, наші інвестиції в PIPE компанії SharpLink Gaming вартістю 425 мільйонів доларів США ґрунтуються на твердій вірі в стратегічну роль Ethereum у стратегіях корпоративного резервування. З благословення Consensys і під керівництвом Джо Любіна, SBET готовий стати новим етапом створення криптовалютної вартості. Оскільки зближення CeFi і DeFi змінює світовий ринок, ми продовжуватимемо підтримувати SBET, щоб забезпечити високу прибутковість у довгостроковій перспективі відповідно до нашої місії щодо виявлення високопотенційних можливостей».