Varför vi investerar i SBET: Utgångspunkten för en ny era av CeDeFi-konvergens

Av Yetta (@yettasing), Venture Partner, Primitive Ventures

Sean Tan, likviditetspartner, Primitive Ventures och tidigare premiärminister för Tower Research Macro Portfolio

förord

Den här artikeln skrevs i maj 2025. I maj slutförde vi vår PIPE-investering i SharpLink, vilket är det första steget i vår satsning på PIPE-marknaden sedan början av året. Sedan början av detta år har Primitive Ventures aktivt arbetat för att fånga trenden med CeDeFi-konvergens ur ett framåtblickande perspektiv och har tagit ledningen i att fokusera på digitala tillgångar Treasury PIPE-transaktioner relaterade till digitala tillgångsreserver. Inom detta ramverk studerade vi systematiskt alla representativa transaktionsfall, och SharpLink är utan tvekan det mest kritiska och representativa som vi har varit inblandade i hittills.

Hela texten

Vi är glada att kunna meddela att Primitive Ventures har deltagit i SharpLink Gaming, Inc.:s (NASDAQ: SBET) PIPE (Public Company Directed Private Placement) transaktion på 425 miljoner dollar. Denna investering ger oss en unik exponering för att investera i inhemska företag som har en strategi att lagra Ethereum. Denna investeringsstruktur kombinerar optioner med långsiktig potential för kapitaltillväxt, vilket återspeglar vår starka tro på Ethereums strategiska position på den amerikanska kapitalmarknaden, och är i linje med vår övergripande bedömning av trenden med institutionalisering av kryptotillgångar.

Varför vi investerar

ETH vs BTC: Spektrumet av produktivt värde

Jämfört med BTC, som saknar inbyggd intjäningsförmåga, har Ethereum, som en räntebärande tillgång, naturligtvis egenskaperna att producera insatsinkomster. BTC-baserade strategier, som MicroStrategy, förlitar sig huvudsakligen på marginal för att köpa mynt och har inga egengenererade inkomster från tillgångar, så hävstångsrisken är högre. SBET, å andra sidan, har potential att direkt utnyttja ETH:s insatsavkastning och DeFi-ekosystem för att uppnå tillväxt av sammansatt ränta på kedjan och skapa verkligt värde för aktieägarna.

För närvarande har ingen ETF med ETH-säkerhet godkänts enligt det befintliga regelverket, och den offentliga marknaden är i stort sett oförmögen att fånga den ekonomiska potentialen i Ethereums avkastningslager. Vi tror att SBET erbjuder en differentierad väg: med stöd av Consensys har företaget möjlighet att implementera protokollbaserade strategier som kan leda till betydande avkastning på kedjan, och dess modell förväntas överträffa även framtida ETH-staking-ETF:er.

Dessutom är Ethereums implicita volatilitet (69) mycket högre än Bitcoins (43), vilket introducerar asymmetriska uppåtriktade alternativ till aktiekopplade strukturer. Detta är särskilt attraktivt för investerare som genomför arbitragestrategier för konvertibla obligationer och strukturerade derivatstrategier, där volatilitet blir en tillgång som kan tjäna pengar på det, snarare än en riskkälla.

Consensys strategiska engagemang

Vi är mycket stolta över att samarbeta med Consensys, som är den ledande investeraren i denna PIPE-finansiering på 425 miljoner USD. Som den mest effektiva exekutören av Ethereum-kommersialisering har Consensys unika fördelar när det gäller teknisk auktoritet, produktekologiskt djup och operativ skala, vilket gör det till en idealisk investerare för att marknadsföra SBET som en Ethereum-infödd företagsoperatör.

Consensys grundades 2014 av Ethereums medgrundare Joe Lubin och har spelat en nyckelroll i att översätta Ethereums grund för öppen källkod till skalbara, verkliga applikationer: från EVM och zkEVM (Linea) till MetaMask-plånboken, som har lockat tiotals miljoner användare till Web3. Consensys har samlat in mer än 700 miljoner dollar från toppinvesterare som ParaFi och Pantera, och har en rad framgångsrika strategiska förvärv, vilket gör det till den mest djupt inbäddade kommersiella operatören i Ethereums ekosystem.

Joe Lubins ordförandeskap är mer än symboliskt. Som en av medarkitekterna bakom Ethereums kärndesign och en av de viktigaste ledarna för infrastrukturföretag idag har Joe en unik och omfattande förståelse för Ethereums produktplan och tillgångsstruktur. Hans tidiga erfarenhet på Wall Street gav honom också färdigheterna att navigera på kapitalmarknaderna och vägleda SBET in i det institutionella finansiella systemet.

I SBET ser vi en kombination mellan en unik tillgång och de mest kapabla investerarna. Denna synergi bildar ett kraftfullt positivt svänghjul: som drivs av både den protokoll-inhemska reservstrategin och den protokoll-inhemska ledaren. Under Consensys ledning tror vi att SBET är redo att bli ett flaggskeppsfall för hur Ethereums produktiva kapital kan institutionaliseras och skalas upp på traditionella kapitalmarknader.

Jämförelse av marknadsvärderingar

För att förstå investeringsmöjligheterna i BET analyserar vi strategierna för kryptoreserver hos olika börsnoterade företag:

MicroStrategy: Pionjär inom strategier för kryptoreserver

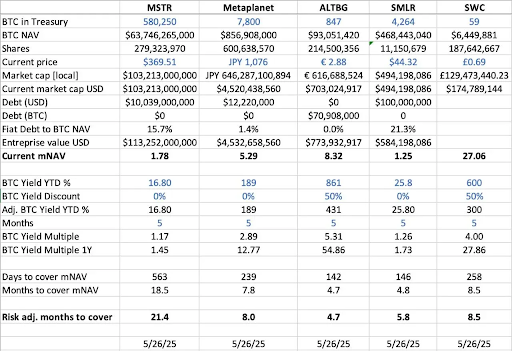

MicroStrategy har satt branschstandarden för kryptoreservstrategier och innehar 580 250 BTC i maj 2025, vilket motsvarar cirka 63,7 miljarder dollar i börsvärde vid den tidpunkten. MSTR:s strategi att köpa Bitcoin genom att utfärda billiga skulder och eget kapital har utlöst en våg av företagstävlan, vilket visar att kryptotillgångar är livskraftiga som reservtillgångar.

Från och med maj 2025 innehar MSTR 580 250 BTC (cirka 63,7 miljarder dollar), och dess aktier handlas till 1,78x mNAV (börsvärde/substansvärde), vilket belyser den starka efterfrågan från investerare på reglerad, hävstångsexponering mot kryptotillgångar genom noterade aktier. Denna premie är resultatet av en kombination av faktorer, inklusive uppåtpotentialen för hävstångseffekt, berättigande till indexinkludering och lättillgänglighet jämfört med direkt innehav.

Historiskt sett har MSTR:s mNAV fluktuerat mellan 1x och 4,5x mellan augusti 2022 och augusti 2025, vilket återspeglar den betydande inverkan som marknadssentimentet har på värderingarna. När multipeln når 4,5x åtföljs den vanligtvis av en Bitcoin-tjurkörning och en stor köpoperation av MSTR, vilket visar en hög grad av optimism bland investerare; När multipeln faller tillbaka till 1x tenderar den att inträffa under marknadskonsolideringsfasen, vilket avslöjar cykliska fluktuationer i investerarnas förtroende.

Jämförelse av liknande företag

Vi genomförde en horisontell analys av flera börsnoterade företag som har antagit BTC-reservstrategier:

- När det gäller BTC-nettotillgångar (BTC NAV), som är det totala värdet av bitcoins som innehas av företaget, leder MicroStrategy med 580 250 BTC (cirka 63,7 miljarder dollar), följt av Metaplanet (7 800 BTC, cirka 857 miljoner dollar), SMLR (4 264 BTC, cirka 468 miljoner dollar), ALTBG (847 BTC, cirka 93 miljoner dollar) och mer SWC (59 BTC, cirka 6,4 miljoner dollar).

- När det gäller börsvärde i förhållande till BTC NAV (mNAV) har SWC den högsta premien på 27,06x, främst på grund av sin lilla BTC-innehavsbas och entusiastiska marknadspopularitet. ALTBG:s mNAV på 8,32x och Metaplanets 5,29x låg också kvar på en hög nivå; Som jämförelse är MSTR 1,78x och SMLR är 1,25x, med en mer blygsam värderingspremie på grund av dess stora tillgångsstorlek och närvaron av skulder.

- När det gäller BTC-avkastning hittills i år (BTC-avkastning YTD %) (utspädd justerad, procentuell ökning per BTC) har småbolag visat högre BTC-tillväxt per aktie på grund av fortsatta övervikter, med en ALTBG på 431 % och en SWC på 300 %. Dessa resultatsiffror återspeglar dess kapitaleffektivitet och sammansättningsförmåga.

- Baserat på den aktuella tillväxttakten för BTC-reserven (dagar/månader för att täcka mNAV),ALTBG vs. SMLR skulle teoretiskt sett kunna ackumulera tillräckligt med BTC under en 5-månadersperiod för att fylla sin nuvarande mNAV-premie, vilket ger potentiellt alfautrymme för handel med NAV-konvergens och relativ felprissättning.

- På risknivån,MSTR vs. SMLR har skulder som en procentandel av deras BTC NAV på 15,7 % respektive 21,3 %, så de löper högre risk när BTC-priset faller; Å andra sidan har både ALTBG och SWC inga skulder, så risken är mer kontrollerbar.

Fallet med Metaplanet i Japan: Värderingsarbitrage på regionala marknader

Värderingsskillnader beror ofta på skillnader i storleken på tillgångsreserver och ramverk för kapitalallokering. Dynamiken på de regionala kapitalmarknaderna är dock lika kritiska och viktiga faktorer för att förstå dessa värderingsskillnader. Ett av de mest ikoniska exemplen är Metaplanet, som ofta kallas "Japans mikrostrategi".

Dess värderingspremie återspeglar inte bara dess innehav av Bitcoin-tillgångar, utan också de strukturella styrkor som är förknippade med den japanska hemmamarknaden:

- Fördelar med NISA Tax System: Japanska privatinvesterare allokerar aktivt Metaplanet-aktier genom NISA (Japan Individual Savings Account). Mekanismen möjliggör en befrielse från kapitalvinstskatt på upp till cirka 25 000 dollar, vilket är betydligt mer attraktivt än skattesatsen på 55 % för direkta BTC-innehav. Metaplanet var den mest köpta aktien av alla NISA-konton under veckan som slutade den 26 maj 2025, vilket fick aktiekursen att stiga med 224 % under den senaste månaden, enligt japanska SBI Securities.

- Störning på den japanska obligationsmarknaden: Japans skuldkvot i förhållande till BNP är så hög som 235 % och den 30-åriga statsobligationsräntan (JGB) har stigit till 3,20 %, vilket indikerar att den japanska obligationsmarknaden står inför strukturellt tryck. Mot denna bakgrund ser investerare i allt högre grad på Metaplanets innehav på 7 800 BTC som en makrosäkring mot risken för en svagare yen och inhemsk inflation.

SBET: Layout av globala ETH-ledande tillgångar

När man verkar på den öppna marknaden är regionala kapitalflöden, skattesystem, investerarpsykologi och makroekonomiska förhållanden lika viktiga som de underliggande tillgångarna i sig. Att förstå skillnaderna mellan dessa jurisdiktioner är nyckeln till att upptäcka asymmetriska möjligheter i kombinationer av kryptoaktier.

Som det första börsnoterade företaget med ETH-kapital i sin kärna har SBET också potential att dra nytta av strategiskt juridiskt arbitrage. Vi tror att det finns en möjlighet för SBET att ytterligare låsa upp regional likviditet och säkra sig mot risken för narrativ utspädning genom dubbla noteringar på asiatiska marknader som HKEX eller Nikkei. Denna marknadsövergripande strategi kommer att hjälpa SBET att etablera sig som världens mest representativa Ethereum-inhemska noterade tillgång, få institutionellt erkännande och deltagande.

Trender i institutionaliseringen av kryptokapitalstrukturer

Konvergensen mellan CeFi och DeFi markerar en kritisk vändpunkt i utvecklingen av kryptomarknaden, vilket innebär att den mognar och integreras i det bredare finansiella systemet. Å ena sidan återspeglar protokoll som Ethena och Bouncebit denna trend genom att utöka användbarheten och tillgängligheten för kryptotillgångar genom att kombinera centraliserade komponenter med mekanismer på kedjan.

Å andra sidan återspeglar integrationen av kryptotillgångar med traditionella kapitalmarknader en djupare makroekonomisk omvandling: det vill säga att kryptotillgångar gradvis etableras som en kompatibel tillgångsklass med institutionell kvalitet. Denna utveckling kan i stort sett delas in i tre nyckelfaser, som var och en representerar ett språng i marknadens mognad:

- GBTC: Som en av de första institutionellt inriktade BTC-investeringskanalerna ger GBTC reglerad marknadsexponering, men saknar en inlösenmekanism, vilket resulterar i en långsiktig prisavvikelse från nettoförmögenheten (NAV). Även om det är banbrytande, avslöjar det också de strukturella begränsningarna hos traditionella förpackade produkter.

- BTC-ETF:er för spot: Sedan de fick SEC-godkännande i januari 2024 har spot-ETF:er infört en mekanism för att skapa/lösa in dagligen som gör det möjligt för priserna att noggrant följa NAV, vilket avsevärt ökar likviditeten och det institutionella deltagandet. På grund av sin passiva karaktär kan den dock inte fånga viktiga delar av kryptotillgångens ursprungliga potential, såsom insats, avkastning eller aktivt värdeskapande.

- Strategi för finansförvaltning för företag:Företag som MicroStrategy, Metaplanet och nu SharpLink har vidareutvecklat sina strategier genom att införliva kryptotillgångar i sin finansiella verksamhet. Denna fas går utöver passiva myntinnehav och börjar använda strategier som sammansatt inkomst, tillgångstokenisering och generering av kassaflöde i kedjan för att förbättra kapitaleffektiviteten och öka aktieägarnas avkastning.

Från den stela strukturen hos GBTC, till genombrottet för spot-ETF:er, till framväxten av dagens avkastningsoptimeringsorienterade reservmodell, visar denna utvecklingsbana tydligt att kryptotillgångar gradvis bäddas in i arkitekturen på moderna kapitalmarknader, vilket ger starkare likviditet, högre mognad och fler värdeskapande möjligheter.

Varning

Även om vi har förtroende för SBET är vi fortsatt försiktiga och fokuserar på två potentiella risker:

- Premiekompressionsrisk: Om SBET-aktiens kurs faller under sitt substansvärde under en längre tid kan det leda till efterföljande utspädning av finansiering med eget kapital.

- ETF-substitutionsrisk: Om en ETH ETF är godkänd och stöder staking kan den erbjuda ett enklare och kompatibelt alternativ för att locka till sig vissa utflöden.

Vi tror dock att SBET fortfarande kan överträffa ETH ETF:er på lång sikt på grund av ETH:s inhemska avkastning, vilket ger en godartad kombination av tillväxt och inkomst.

Sammanfattningsvis är vår investering i SharpLink Gamings PIPE på 425 miljoner dollar baserad på en stark tro på Ethereums strategiska roll i företagens reservstrategier. Med Consensys välsignelse och Joe Lubins ledarskap är SBET redo att representera en ny fas av kryptovärdeskapande. I takt med att konvergensen mellan CeFi och DeFi omformar den globala marknaden kommer vi att fortsätta att stödja SBET för att leverera överlägsen avkastning på lång sikt, i linje med vårt uppdrag att identifiera möjligheter med hög potential."