Upp 30%, Hur ökar Berachain V2-förslaget $BERA värdefångst?

Skriven av: TechFlow

Kryptomarknaden tar gradvis fart, med BTC och ETH som leder uppgångarna. Priserna på de viktigaste mynten från många offentliga L1-kedjor har dock inte kunnat återhämta sig samtidigt, vilket är långt ifrån det tidigare kriget med 100 kedjor som en Ethereum-dödare.

För närvarande står L1:er mer eller mindre inför utmaningen med "marginalisering av huvudvalutan": upplåsning av cirkulationer, utspädning av token och svaga berättelser, vilket gör det svårt för dessa huvudmynt att fånga värdet av ekologisk tillväxt.

Som en innovativ EVM-kompatibel offentlig kedja har Berachain en plats i den offentliga kedjans ekosystem med sin unika mekanism för bevis på likviditet (PoL), men modellen med tre mynt gör också dess huvudvaluta BERA otillräcklig när det gäller värdefångst, och dess börsvärde är för närvarande bara 270 miljoner dollar.

$BERA Den nuvarande situationen beror inte bara på traditionella tokenomics-problem (t.ex. att låsa upp tryck), utan också på bristen på narrativ och produkttillämpningar.

Om $BERA bara var ett verktyg för att betala för gas på kedjan skulle det naturligtvis finnas mycket mindre utrymme för fantasi i berättelsen. Ett nytt förslag till PoL V2-version i Berachains officiella community kan dock ge en möjlighet för $BERA att vända situationen narrativt och funktionellt:

Genom att omfördela 33 % av PoL-incitamenten syftar det till att omvandla $BERA från en marginaliserad gastoken till en kärnavkastningstillgång.

Efter att förslaget släpptes den 15 juli steg priset på $BERA med 23% för att överträffa 2,5 dollar på 24 timmar, och marknaden har tolkat det som positivt och reagerat.

Utöver de kortsiktiga effekterna, kan PoL V2 ge långsiktigt värde till $BERA? Kan den omforma den viktigaste valutans status genom incitament och locka institutioner och användare att delta?

Den ursprungliga PoL $BERA det dolda dilemmat med värde

För att svara på ovanstående frågor måste vi först förstå situationen för huvudmyntet som $BERA under Berachains nuvarande PoL-modell.

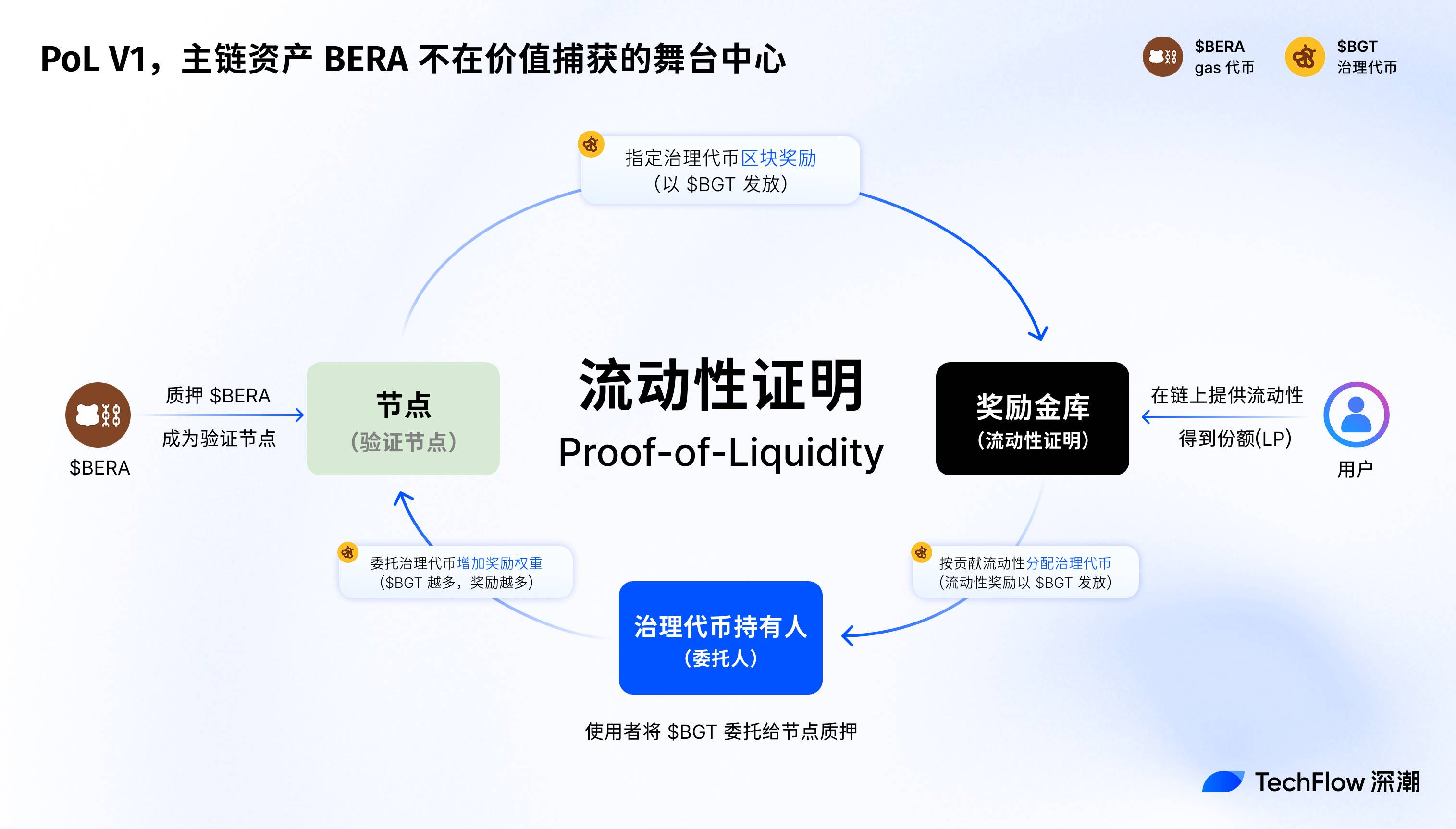

Berachains ursprungliga mekanism Proof of Liquidity (PoL V1) är i huvudsak en ekonomisk konsensusdesign som förbättrar nätverkssäkerheten och det ekologiska välståndet genom att uppmuntra likviditetsleverantörer (LP) och dApps att utvecklas.

Till skillnad från traditionella PoS använder PoL en modell med tre mynt ($BERA, $BGT, $HONEY) för att dela ut blockbelöningar till validerare och ekosystemdeltagare genom mutauktioner.

Bland dem fungerar $BERA som gastoken och nätverksbastillgång, $BGT ansvarar för styrning och insatsbelöningar, och $HONEY fungerar som ett stablecoin för att stödja likviditeten.

Sedan lanseringen av mainnet den 6 februari 2025 har PoL drivit tillväxten av Berachains TVL och nådde 3 miljarder dollar vid sin topp i slutet av mars i år.

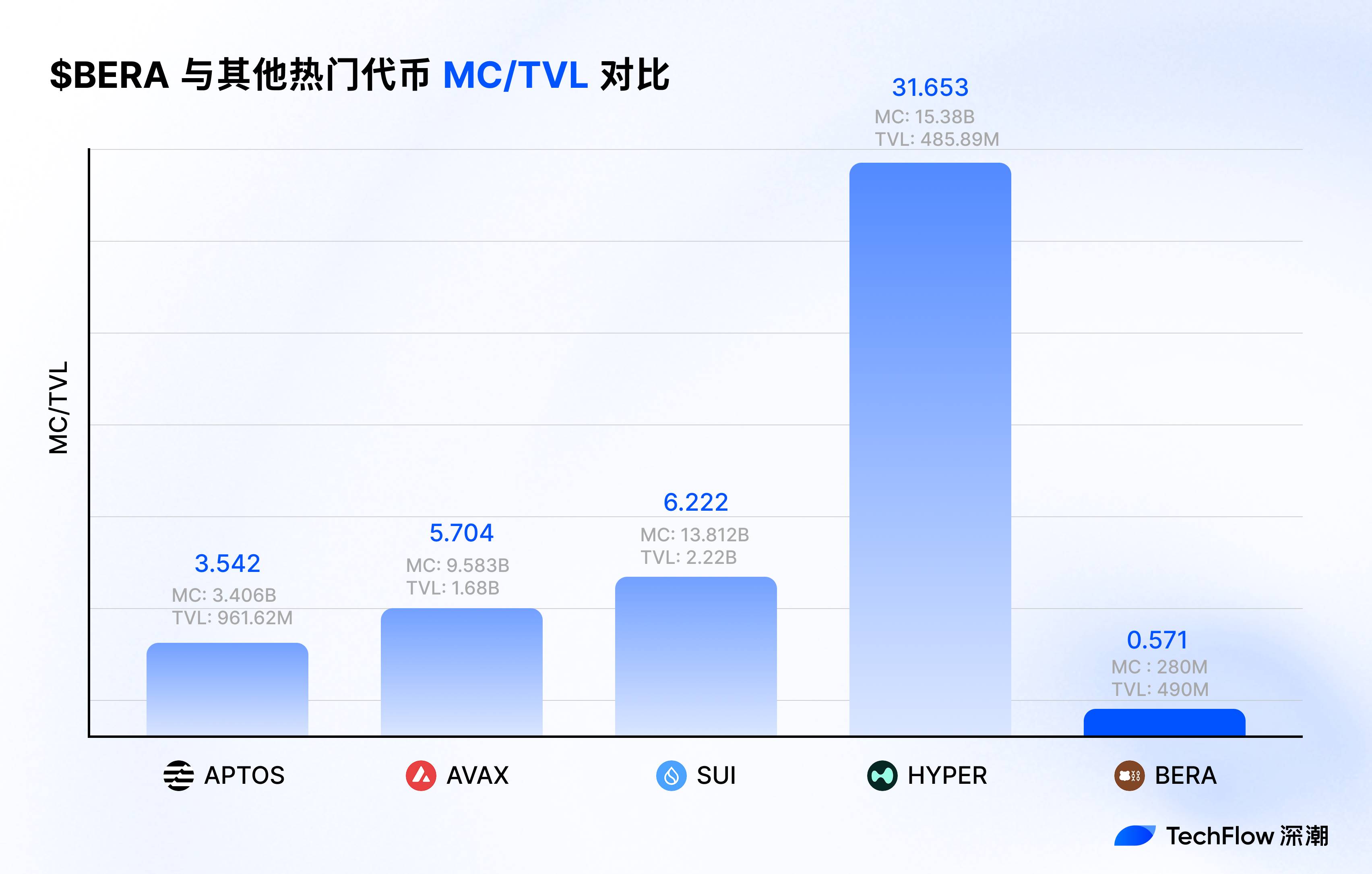

På motsvarande sätt var börsvärdet för huvudvalutan BERA under samma period endast 900 miljoner dollar, och MC/TVL-förhållandet var mindre än en tredjedel, $BERA verkar inte ha fått bättre marknadsprestanda från berachains ekologiska attraktionskraft.

Vad är problemet?

När författaren ser tillbaka på den ursprungliga utformningen av PoL anser han att det var ett arrangemang som var underordnat de övergripande intressena, och att fördelningen av incitament och mekanismbegränsningar ledde till en utspädning av BERA:s värde.

För att sträva efter mer ekologisk aktivitet har den ursprungliga PoL utformat en smart mut- och utsläppsmekanism i strukturen, som tjänar den övergripande utvecklingen av Berachain som helhet, men som $BERA, som en huvudkedjetillgång, inte får samma utvecklingsmöjligheter, vilket återspeglas i:

-

LP:er fångar upp hela insatsbelöningen och distribuerar dem med $BGT genom PoL-mutmekanismen, medan $BERA endast används för gasbetalningar och saknar en oberoende inkomstkälla.

-

Incitament för mutor prioriteras för innehavare av $BGT, vilket ignorerar behoven hos $BERA intressenter och indirekt minskar efterfrågan $BERA på marknaden.

-

PoL V1:s belöningsvalvmekanism fokuserar likviditetsincitament på dApps snarare än $BERA på huvudnätstillgångar.

Sammantaget kan Berachain vara populärt, ekologisk energield och meme 2 kan skapa energi men $BERA är inte populära, och "huvudvalutauppgradering" har blivit en högsta prioritet för att öka inflytandet från offentliga kedjor i nästa steg.

V2-förslag om att göra $BERA till en central tillgång i ekosystemet

För att förstå problemet med den ursprungliga PoL som begränsar BERA-värdefångsten, låt oss ta en titt på de förändringar som PoL V2-förslaget medför.

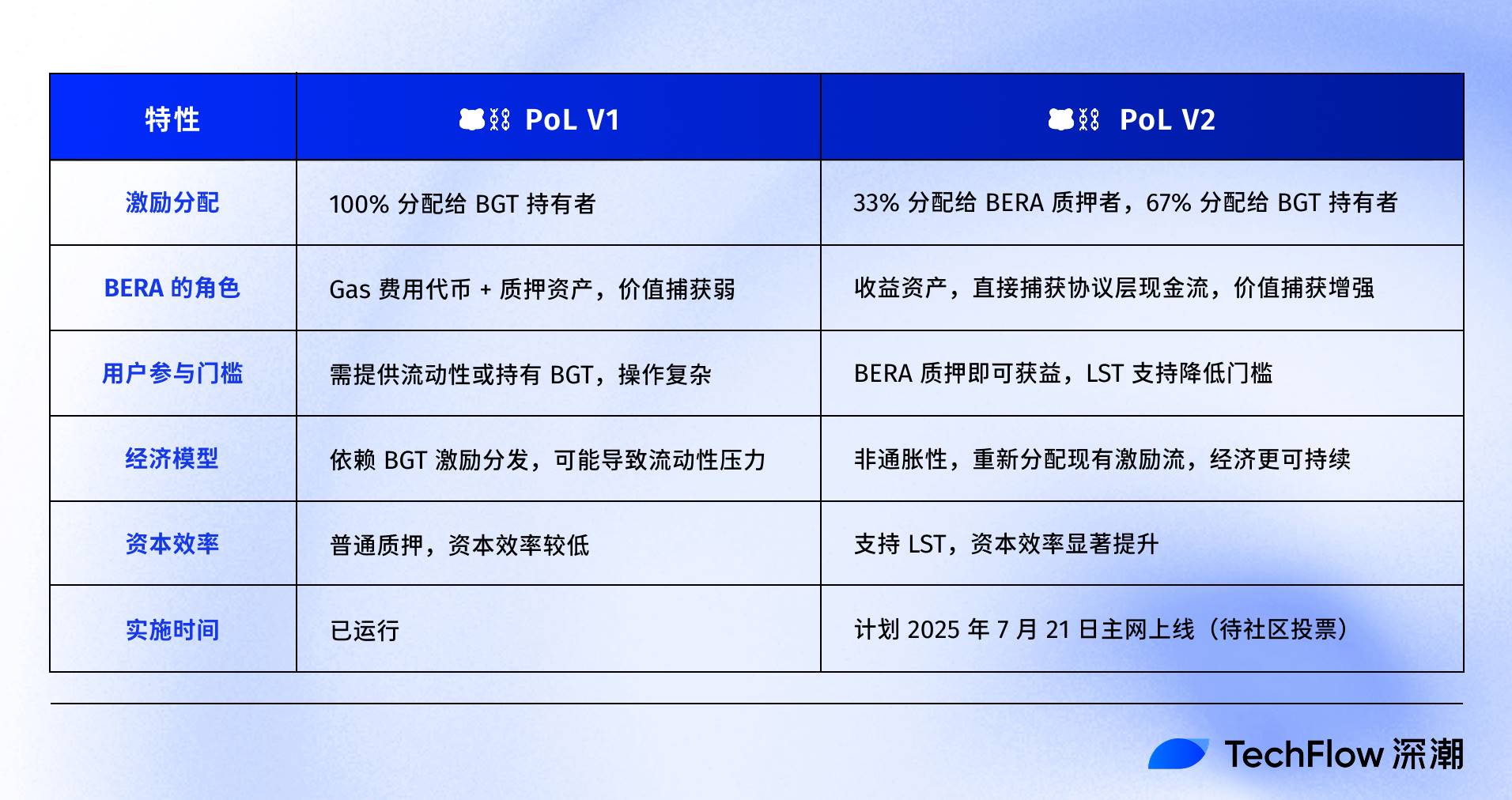

Sammanfattningsvis fokuserar PoL V2 mer på omfördelning av incitament och funktionell expansion, och försöker omvandla $BERA från en marginaliserad gastoken till en kärntillgång i ekosystemet.

Mer specifikt introducerar PoL V2 följande viktiga ändringar:

-

Omfördelning av incitament:

PoL V2 omfördelar 33 % av DApp-mutincitamenten (mutincitament) från innehavare av BGT (governance token) till BERA-stakers.

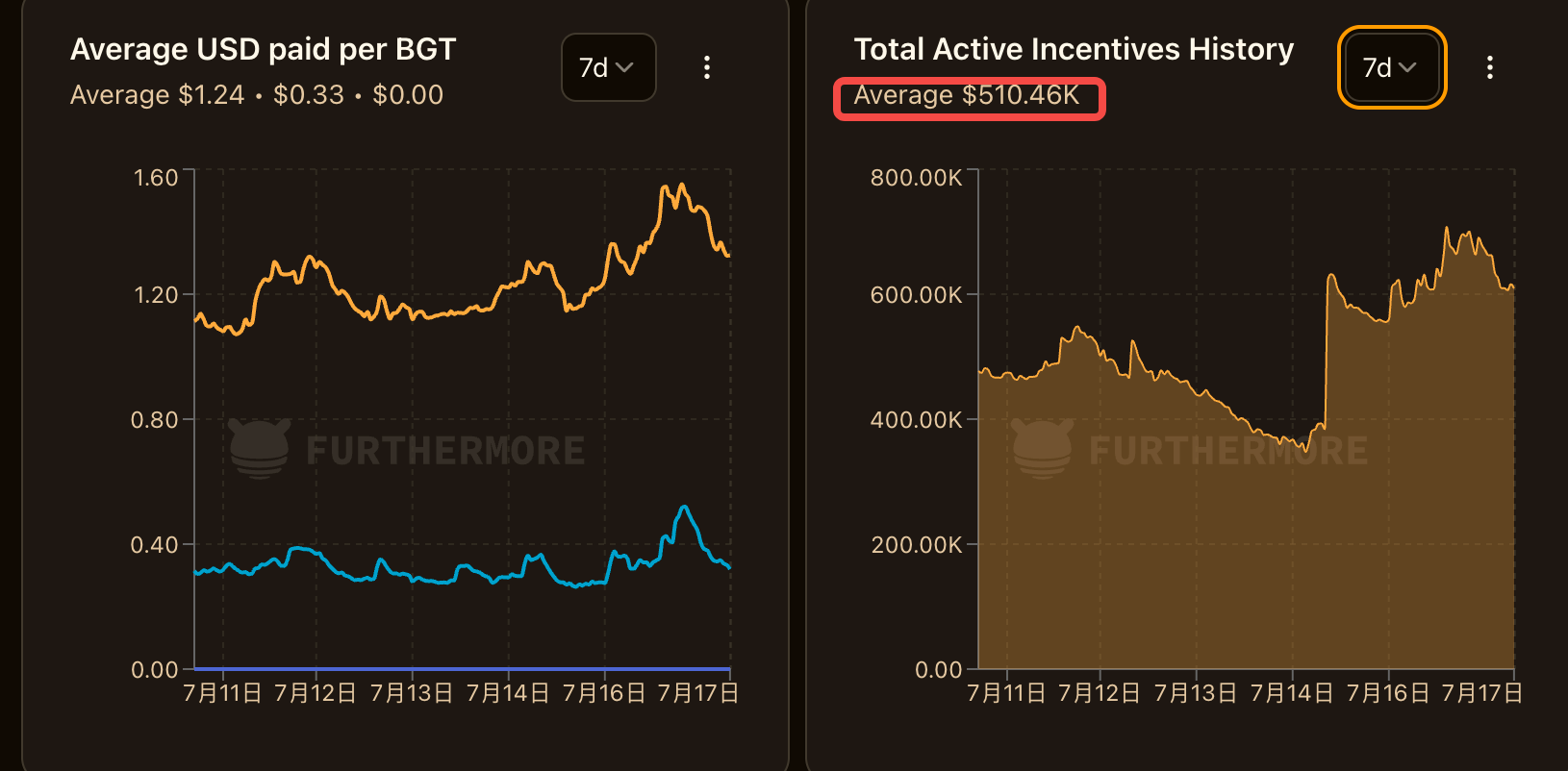

Enligt vidare uppgifter har Berachain fått ett totalt incitament på cirka 500 000 dollar per dag under de senaste 7 dagarna, vilket innebär att en tredjedel av det (dvs. 150 000 dollar) kommer att injiceras direkt i BERA:s insatspool, vilket skapar ett kontinuerligt köptryck på BERA i viss utsträckning.

De återstående 67 % av incitamenten fortsätter att distribueras till innehavare av BGT, vilket bibehåller deras hävstångseffekt för likviditetsincitament och säkerställer att befintliga intressenters rättigheter och intressen inte äventyras.

Observera att detta är detsamma som att ge ytterligare inkomster till innehavare av BERA i förklädnad, och sättet att tillhandahålla det är inte bara att utfärda ytterligare BERA, utan att omfördela kassaflödet i avtalet genom strukturell justering för att undvika risken för BERA-inflation.

-

Utökning av funktionell modul:

PoL V2 stöder likvida staking-tokens (LST,), vilket gör det möjligt för BREA-stakers att tjäna valideringsbelöningar samtidigt som de tar ut sina insatta tokens för att ytterligare tjäna PoL-incitamentavkastning. Detta förbättrar BERA:s kapitaleffektivitet avsevärt.

BREA-stakers kan direkt dra nytta av avkastningen från on-chain-protokoll som BEX utan att engagera sig i komplexa DeFi-strategier eller inneha BGT, vilket sänker tröskeln för deltagande.

Vi kan också använda en tabell för att tydligt jämföra skillnaderna mellan V2- och V1-versionerna av PoL:

PoL V1 är däremot mer som en skräddarsydd scen för $BGT, där de flesta belöningarna flödar till den, $BERA bara tyst kan betala gasavgifter, och värdetillväxten drivs indirekt av ekosystemet.

V2 sätter $BERA centrum och förenklar processen att tjäna belöningar med nya belöningsfördelnings- och obligationsverktyg.

Värdefångst, eller värdefångst

Value capture är ett högfrekvent ord inom kryptobranschen, men för BERA, var exakt är det förankrat?

När BERA övergår från en enda gastoken till en central räntebärande tillgång i ekosystemet kommer värdeförankringen faktiskt att genomgå subtila förändringar. Och denna förändring är gömd i den mentala positioneringen och ekologin.

Kärnuppgraderingen av PoL V2 ligger i att ge BERA möjlighet att direkt fånga kassaflödet i protokolllagret, på samma sätt som BERA har protokollets utdelningsrättigheter, och därigenom omforma sin prislogik.

Vi kan beräkna en teoretisk redogörelse.

Om man antar att V2-förslaget går igenom, genom att dela ut 33 % av DApp-mutincitamenten till BERA-stakers, nämnde de tidigare uppgifterna att det finns ett totalt incitament på cirka 500 000 dollar per dag, vilket innebär att en tredjedel av det (dvs. 150 000 dollar per dag, cirka 1,1 miljoner dollar per vecka) blir inkomsten från att satsa BERA.

PoL V2 ger BERA en avkastningsström som liknar "protokollutdelningar", vilket innebär att innehav av BERA motsvarar att dela den reala inkomsten som genereras av hela ekosystemet, och köptryck kommer att bildas under positionering av räntebärande tillgångar. Självklart påverkas priset på BERA också av tokenupplåsningar, och den faktiska multipeln kan ändras baserat på TVL-tillväxt, adoptionshastigheter eller marknadscykler. Men om den lokala valutan inte är begränsad till att betala gas och har mer produktiva funktioner, finns det helt klart mer utrymme för tillväxt baserat på BERA:s nuvarande tokenprestanda.

Som jämförelse, om andra offentliga kedjor slås ihop, verkar BERA:s nuvarande MC/TVL-förhållande mer lovande.

Dessutom kan BERA:s positionering som en räntebärande tillgång väcka en bredare marknadsfantasi.

Externt har företag som MicroStrategy visat ett strategiskt intresse för att inneha kryptotillgångar genom att lagra Bitcoin. SharpLink och andra har börjat lagra Ethereum, och huvudskälet är att ETH är en "produktiv tillgång".

Om PoL V2 ger BERA en stabil inkomstström och en icke-inflationär design, vilket gör den till en räntebärande tillgång, ger den också en lämplig miljö för det nuvarande "valuta- och aktiespelet".

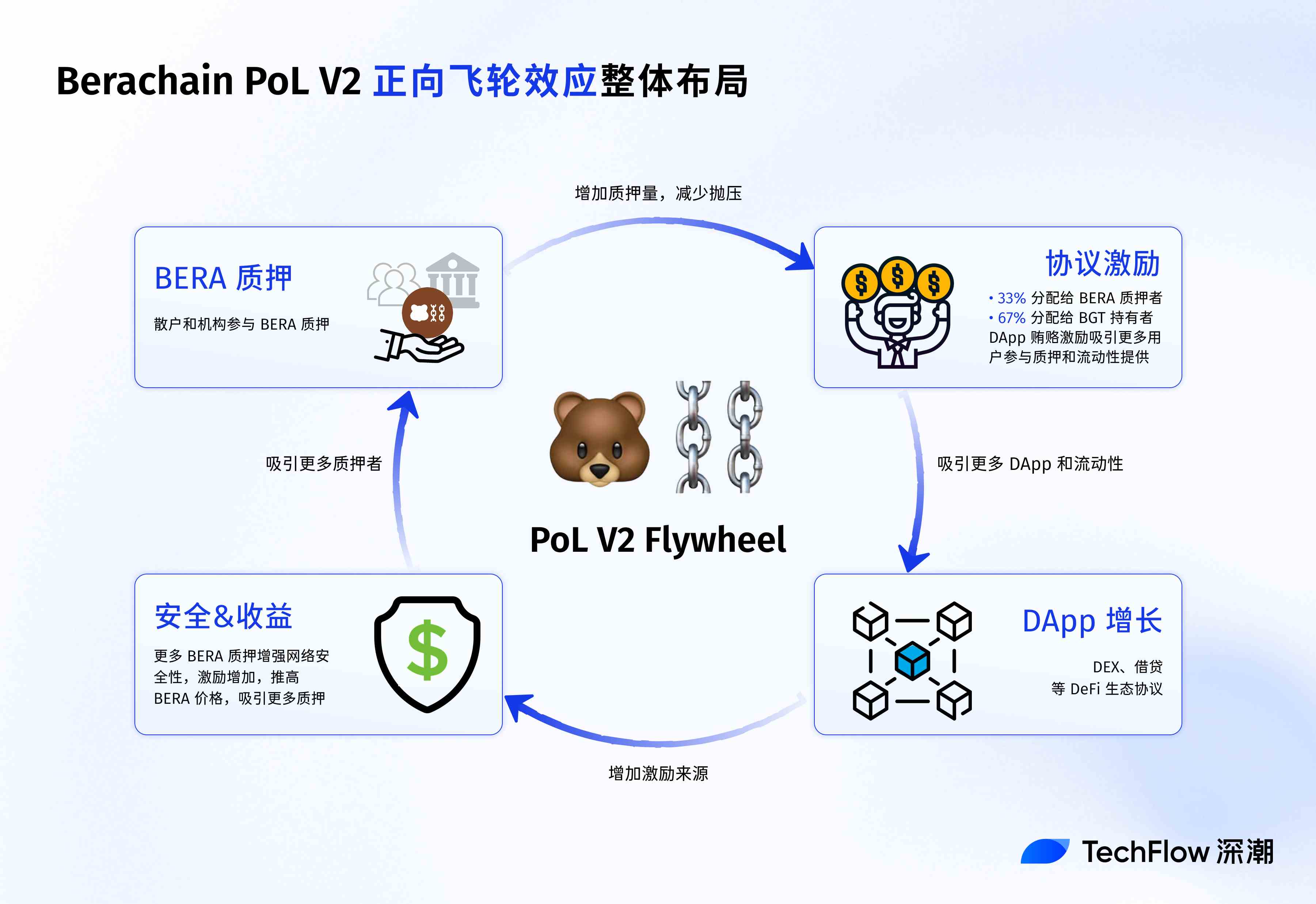

Ur Berachains ekosystems perspektiv har PoL V2 gett upphov till en positiv svänghjulsmekanism.

För det första lockar BERA-stakers inkomster fler långsiktiga innehavare, vilket ökar tokenlåsningen och minskar säljtrycket på marknaden.

För det andra lockar stabila BERA-priser och högre nätverkssäkerhet fler utvecklare att distribuera DApps, vilket ytterligare ökar källorna till incitament för mutor. I sin tur flödar fler incitament till innehavare av BERA och BGT, vilket bildar en sluten loop av "staking-incentives-DApp-tillväxt".

Till exempel kan handelsvolymen för BEX (Berachains kärn-DEX) växa på grund av incitamentsoptimering, vilket driver upp användningsgraden för HONEY (det inhemska stablecoinet) och stärker klibbigheten i hela ekosystemet.

Jämfört med andra Layer 1-enheter som förlitar sig på ytterligare tokens för att stimulera användare, ligger Berachains modell närmare "protokollutdelningar", vilket ger långsiktig stabilitet för ekosystemet.

Slutligen, från användarnivå, har effekten av PoL V2 sitt eget fokus för olika grupper.

För privata investerare erbjuder BERA staking en avkastningsväg med låg risk som liknar "kryptosparande", vilket lockar fler långsiktiga innehavare. För DeFi-spelare innebär introduktionen av LST:er större kapitaleffektivitet och strategisk flexibilitet, som att använda LST:er i BEX för att tillhandahålla likviditet samtidigt som PoL-incitament staplas.

För institutionella användare gör BERA:s räntebärande egenskaper och icke-inflatoriska design den till en potentiell strategisk reservtillgång, liknande stablecoins eller högavkastande obligationer.

V2-förslaget för den nuvarande PoL släpptes den 15 juli 2025 på Berachains offentliga forum och befinner sig för närvarande i communityns feedbackfas med en deadline den 20 juli 2025.

Om det godkänns av en majoritet kommer mainnet att lansera förslaget den 21 juli 2025, då ändringarna i BERA:s värdefångst kommer att återspeglas.

Det bör dock påminnas om att utvecklingen av en offentlig kedja och uppskattningen av dess token inte kan lösas med ett enda förslag ensam. Kryptomarknaden har kommit till denna punkt, och ren koncepthype har förfalskats, och projekt med praktiska tillämpningar, inkomst och goda fundamenta kan sticka ut under andra halvan av kampen.

Som ett komplement till PoL V2-mekanismen, när ekosystemet är mer aktivt, kommer avkastningen runt BERA att stiga. Eftersom fler protokoll som bjuder på BGT innebär högre mutor, vilket innebär bättre BERA-insatsavkastning.

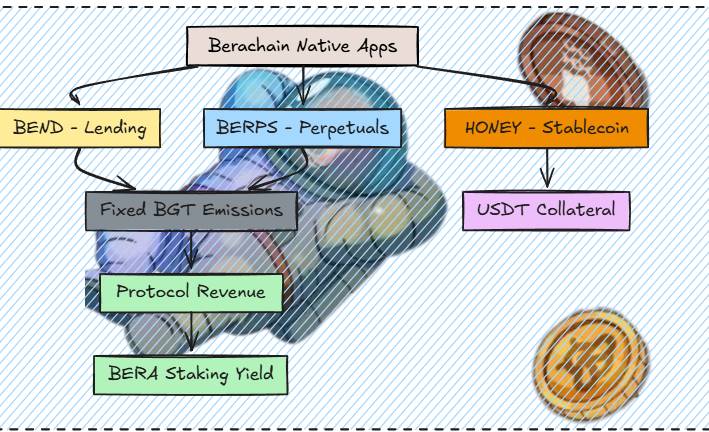

Därefter kan vi se fler Bera native DeFi-protokoll lanseras en efter en, till exempel det inhemska utlåningsprotokollet Bend kommer att lanseras om 4 veckor; Berp har bekräftats att lanseras som ett kontrakt DEX och är fortfarande under utveckling; Honey kommer att expandera fler stablecoins som säkerhet och kommer också att lanseras inom 3 veckor, vilket gör det ännu mer användbart som stablecoin än tidigare.

(Bildkälla: @0xRavenium).

Dessutom har den nya Berahub-sidan också lanserats nyligen, med uppgraderad UI-design, en ny tillgångsportföljsida och ett klick för Vault. Det är bekvämt för användare att utforska utforskningssidan för Berachain-ekosystemet och delta i olika PoL-avkastningsmöjligheter, som inte längre är begränsade till att tillhandahålla likviditet.

Kanske har projekten själva successivt insett att den offentliga kedjan först måste göra sig värdefull innan ekologin kan bli värdefull.

Med "intäktsdrivet huvudmynt" har Berachains nya förslag fått en bra start.