Почему мы инвестируем в SBET: отправная точка для новой эры конвергенции CeDeFi

Автор: Йетта (@yettasing), венчурный партнер, Primitive Ventures

Шон Тан, партнер по ликвидности, Primitive Ventures, и бывший PM Tower Research Macro Portfolio

предисловие

Эта статья была написана в мае 2025 года. В мае мы завершили инвестицию в PIPE в SharpLink, что стало первым шагом в нашем фокусе на рынке PIPE с начала года. С начала этого года Primitive Ventures активно развертывается, чтобы уловить тенденцию конвергенции CeDeFi с перспективной точки зрения, и взяла на себя инициативу в сосредоточении внимания на транзакциях Digital Asset Treasury PIPE, связанных с резервами цифровых активов. В рамках этой программы мы систематически изучали все репрезентативные транзакции, и SharpLink, несомненно, является самым важным и показательным из тех, в которых мы участвовали на сегодняшний день.

Полный текст

Мы рады сообщить, что Primitive Ventures приняла участие в сделке SharpLink Gaming, Inc. (NASDAQ: SBET) на сумму 425 миллионов долларов США (Public Company Directed Private Placement). Эти инвестиции предоставляют нам уникальную возможность инвестировать в местные предприятия, которые имеют стратегию накопления Ethereum. Эта инвестиционная структура сочетает в себе опционы с долгосрочным потенциалом прироста капитала, что отражает нашу твердую веру в стратегическое положение Ethereum на рынке капитала США и соответствует нашему общему суждению о тенденции институционализации криптоактивов.

Почему мы инвестируем

ETH против BTC: спектр производственной ценности

По сравнению с BTC, у которого отсутствует нативная способность к заработку, Ethereum, как актив, приносящий проценты, естественно, обладает характеристиками получения дохода от стейкинга. Стратегии на основе BTC, такие как MicroStrategy, в основном полагаются на маржу для покупки монет и не имеют собственного дохода от активов, поэтому риск кредитного плеча выше. SBET, с другой стороны, обладает потенциалом для прямого использования доходности стейкинга ETH и экосистемы DeFi для достижения совокупного роста процентов в сети и создания реальной стоимости для акционеров.

В настоящее время ни один ETF, обеспеченный ETH, не был одобрен в соответствии с существующей нормативно-правовой базой, и публичный рынок в значительной степени не в состоянии использовать экономический потенциал уровня доходности Ethereum. Мы считаем, что SBET предлагает дифференцированный путь: при поддержке Consensys у компании есть возможность внедрять нативные стратегии протокола, которые могут привести к значительной доходности в сети, и ожидается, что ее модель превзойдет даже будущие ETF для стейкинга ETH.

Кроме того, подразумеваемая волатильность Ethereum (69) намного выше, чем у Bitcoin (43), что привносит асимметричные варианты роста в структуры, привязанные к акциям. Это особенно привлекательно для инвесторов, которые реализуют стратегии арбитража конвертируемых облигаций и структурированных деривативов, где волатильность становится активом, который можно монетизировать, а не источником риска.

Стратегическое участие Consensys

Мы очень гордимся партнерством с компанией Consensys, которая является ведущим инвестором в этом финансировании PIPE в размере 425 миллионов долларов США. Будучи наиболее эффективным исполнителем коммерциализации Ethereum, Consensys обладает уникальными преимуществами с точки зрения технической компетентности, экологической глубины продукта и операционного масштаба, что делает его идеальным инвестором для продвижения SBET в качестве нативного корпоративного перевозчика Ethereum.

Основанная в 2014 году соучредителем Ethereum Джо Любином, компания Consensys сыграла ключевую роль в преобразовании платформы Ethereum с открытым исходным кодом в масштабируемые реальные приложения: от EVM и zkEVM (Linea) до кошелька MetaMask, который привел десятки миллионов пользователей в Web3. Consensys привлекла более 700 миллионов долларов от ведущих инвесторов, таких как ParaFi и Pantera, и имеет ряд успешных стратегических приобретений, что делает ее наиболее глубоко встроенным коммерческим оператором в экосистеме Ethereum.

Председательство Джо Любина более чем символично. Будучи одним из со-архитекторов основного дизайна Ethereum и одним из самых важных лидеров инфраструктурных компаний на сегодняшний день, Джо обладает уникальным и всесторонним пониманием дорожной карты продукта Ethereum и структуры активов. Его ранний опыт работы на Уолл-стрит также дал ему навыки навигации на рынках капитала и управления SBET в институциональной финансовой системе.

В SBET мы видим сочетание уникального актива и самых способных инвесторов. Эта синергия образует мощный позитивный маховик, приводимый в движение как собственной стратегией резервирования, так и нативным лидером. Мы считаем, что под руководством Consensys SBET готов стать флагманским примером того, как производительный капитал Ethereum может быть институционализирован и масштабирован на традиционных рынках капитала.

Сравнение рыночных оценок

Чтобы понять инвестиционные возможности в BET, мы анализируем стратегии крипторезервов различных листинговых компаний:

MicroStrategy: пионер стратегий крипторезервов

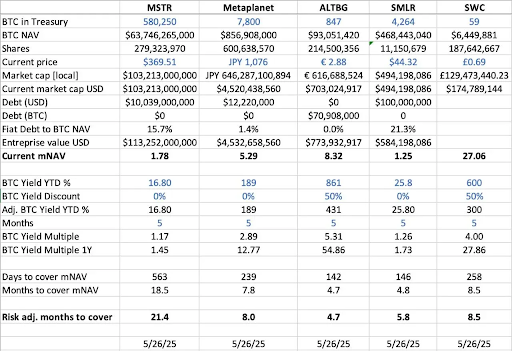

MicroStrategy установила отраслевой стандарт для стратегий резервирования криптовалют, владея 580 250 BTC по состоянию на май 2025 года, что составляет примерно 63,7 миллиарда долларов рыночной капитализации на тот момент. Стратегия MSTR по покупке биткоина за счет выпуска недорогих долговых и акционерных средств вызвала волну корпоративного соперничества, продемонстрировав жизнеспособность криптоактивов в качестве резервных активов.

По состоянию на май 2025 года MSTR владеет 580 250 BTC (примерно 63,7 млрд долларов США), а ее акции торгуются на уровне 1,78x mNAV (рыночная капитализация/стоимость чистых активов), что подчеркивает высокий спрос со стороны инвесторов на регулируемый доступ к криптоактивам с использованием заемных средств через котирующиеся акции. Эта премия является результатом сочетания факторов, включая потенциал роста кредитного плеча, право на включение индекса и простоту доступа по сравнению с прямым владением.

Исторически сложилось так, что в период с августа 2022 года по август 2025 года mNAV MSTR колебалась от 1x до 4,5x, что отражает значительное влияние рыночных настроений на оценки. Когда мультипликатор достигает 4,5x, это обычно сопровождается бычьим ралли биткоина и крупной покупкой со стороны MSTR, демонстрируя высокую степень оптимизма среди инвесторов; Когда мультипликатор падает до 1x, это, как правило, происходит во время фазы консолидации рынка, демонстрируя циклические колебания доверия инвесторов.

Сравнение похожих компаний

Мы провели горизонтальный анализ нескольких листинговых компаний, которые приняли стратегии резервирования BTC:

- С точки зрения чистых активов BTC (BTC NAV), которые представляют собой общую стоимость биткоинов, принадлежащих компании, MicroStrategy лидирует с 580 250 BTC (около $63,7 млрд), за ней следуют Metaplanet (7 800 BTC, около $857 млн), SMLR (4 264 BTC, около $468 млн), ALTBG (847 BTC, около $93 млн) и другие SWC (59 BTC, около $6,4 млн).

- С точки зрения коэффициента рыночной капитализации к BTC NAV (mNAV), SWC имеет самую высокую премию в 27,06x, в основном из-за небольшой базы холдинга BTC и восторженной популярности на рынке. mNAV ALTBG в 8,32x и Metaplanet в 5,29x также остались на высоком уровне; Для сравнения, MSTR составляет 1,78x, а SMLR — 1,25x, с более скромной премией за оценку из-за большого размера активов и наличия долга.

- С точки зрения доходности BTC с начала года (доходность BTC с начала года %) (разводненно-скорректированное, процентное увеличение на BTC), компании с малой капитализацией показали более высокий рост BTC на акцию из-за продолжающегося перевеса: ALTBG составляет 431%, а SWC — 300%. Эти показатели прибыли отражают эффективность капитала и возможности начисления сложных процентов.

- Исходя из текущих темпов роста резервов BTC (Days/Months to Cover mNAV),ALTBG против SMLR теоретически может накопить достаточно BTC в течение 5-месячного периода, чтобы заполнить свою текущую премию mNAV, которая обеспечивает потенциальное альфа-пространство для конвергентной торговли NAV и относительного неправильного ценообразования.

- На уровне риска,MSTR и SMLR имеют долг в процентах от их BTC NAV на уровне 15,7% и 21,3% соответственно, поэтому они подвергаются более высокому риску при падении цены BTC; С другой стороны, и ALTBG, и SWC не имеют долгов, поэтому риск более контролируемый.

Кейс Metaplanet в Японии: оценочный арбитраж на региональных рынках

Различия в оценках часто обусловлены различиями в размерах резервов активов и системах распределения капитала. Тем не менее, динамика региональных рынков капитала является не менее важным и важным фактором для понимания этих расхождений в оценках. Одним из самых знаковых примеров является Metaplanet, которую часто называют «микростратегией Японии».

Премия к оценке отражает не только активы биткоина, но и структурные преимущества, связанные с внутренним рынком Японии:

- Преимущества налоговой системы NISA: Японские розничные инвесторы активно размещают акции Metaplanet через NISA (Japan Individual Savings Account). Этот механизм предусматривает освобождение от налога на прирост капитала в размере примерно 25 000 долларов США, что значительно привлекательнее, чем ставка налога в размере 55% для прямых владений BTC. По данным японской SBI Securities, Metaplanet была самой покупаемой акцией среди всех счетов NISA за неделю, закончившуюся 26 мая 2025 года, в результате чего цена ее акций выросла на 224% за последний месяц.

- Дислокация на японском рынке облигаций: соотношение долга к ВВП Японии достигло 235%, а доходность 30-летних государственных облигаций (JGB) выросла до 3,20%, что указывает на то, что японский рынок облигаций сталкивается со структурным давлением. На этом фоне инвесторы все чаще рассматривают 7 800 BTC Metaplanet в качестве макроэкономического хеджирования от риска ослабления иены и внутренней инфляции.

SBET: Раскладка ведущих мировых активов ETH

При работе на открытом рынке региональные потоки капитала, налоговые режимы, психология инвесторов и макроэкономические условия так же важны, как и сами базовые активы. Понимание различий между этими юрисдикциями является ключом к выявлению асимметричных возможностей в комбинациях криптовалют и акций.

Будучи первой зарегистрированной на бирже компанией, в основе которой лежит капитал ETH, SBET также имеет потенциал для получения выгоды от стратегического судебного арбитража. Мы считаем, что у SBET есть возможность еще больше разблокировать региональную ликвидность и застраховаться от риска размывания нарратива за счет двойного листинга на азиатских рынках, таких как HKEX или Nikkei. Эта кросс-рыночная стратегия поможет SBET утвердиться в качестве самого представительного в мире актива, зарегистрированного на Ethereum, получив институциональное признание и участие.

Тенденции институционализации криптоструктур капитала

Слияние CeFi и DeFi знаменует собой критический поворотный момент в эволюции криптовалютного рынка, а это означает, что он созревает и интегрируется в более широкую финансовую систему. С одной стороны, такие протоколы, как Ethena и Bouncebit, отражают эту тенденцию, расширяя полезность и доступность криптоактивов за счет сочетания централизованных компонентов с ончейн-механизмами.

С другой стороны, интеграция криптоактивов с традиционными рынками капитала отражает более глубокую макрофинансовую трансформацию: то есть криптоактивы постепенно становятся совместимым классом активов с качеством институционального уровня. Эту эволюцию можно условно разделить на три ключевые фазы, каждая из которых представляет собой скачок в зрелости рынка:

- GBTC: Будучи одним из первых институциональных инвестиционных каналов BTC, GBTC обеспечивает регулируемый рыночный доступ, но не имеет механизма погашения, что приводит к долгосрочному отклонению цены от чистой стоимости (NAV). Несмотря на то, что он является новаторским, он также выявляет структурные ограничения традиционных упакованных продуктов.

- Спотовые BTC ETF: С момента получения одобрения SEC в январе 2024 года спотовые ETF внедрили ежедневный механизм создания/погашения, который позволяет ценам внимательно следить за NAV, значительно увеличивая ликвидность и институциональное участие. Однако из-за своего пассивного характера он не может охватить ключевые части нативного потенциала криптоактива, такие как стейкинг, доходность или активное создание стоимости.

- Стратегия корпоративного казначейства:Такие компании, как MicroStrategy, Metaplanet, а теперь и SharpLink, еще больше усовершенствовали свои стратегии, включив криптоактивы в свои финансовые операции. На этом этапе мы выходим за рамки пассивного владения монетами и начинаем использовать такие стратегии, как сложный доход, токенизация активов и генерация денежных потоков в цепочке, чтобы повысить эффективность капитала и повысить доходность акционеров.

От жесткой структуры GBTC до прорыва спотовых ETF и роста сегодняшней модели резервов, ориентированной на оптимизацию доходности, эта траектория эволюции ясно показывает, что криптоактивы постепенно встраиваются в архитектуру современных рынков капитала, обеспечивая более высокую ликвидность, более высокий срок погашения и больше возможностей для создания стоимости.

Предупреждение о рисках

Хотя мы уверены в SBET, мы сохраняем осторожность и фокусируемся на двух потенциальных рисках:

- Риск сжатия премии: Если цена акций SBET падает ниже стоимости чистых активов в течение длительного периода времени, это может привести к последующему разводнению акционерного финансирования.

- Риск замены ETF: Если ETH ETF одобрен и поддерживает стейкинг, он может стать более простой и совместимой альтернативой для привлечения некоторого оттока.

Тем не менее, мы считаем, что SBET все еще может превзойти ETF ETH в долгосрочной перспективе благодаря собственной доходности ETH, достигая благоприятного сочетания роста и дохода.

Подводя итог, можно сказать, что наши инвестиции в PIPE SharpLink Gaming в размере 425 миллионов долларов основаны на твердой вере в стратегическую роль Ethereum в корпоративных стратегиях резервирования. С благословения Consensys и под руководством Джо Любина, SBET готов представлять собой новый этап создания криптовалютной стоимости. По мере того, как слияние CeFi и DeFi меняет глобальный рынок, мы будем продолжать поддерживать SBET, чтобы обеспечить превосходную доходность в долгосрочной перспективе в соответствии с нашей миссией по выявлению возможностей с высоким потенциалом».