De ce investim în SBET: Punctul de plecare pentru o nouă eră a convergenței CeDeFi

De Yetta (@yettasing), partener de risc, Primitive Ventures

Sean Tan, partener de lichiditate, Primitive Ventures și fost PM al Tower Research Macro Portfolio

prefață

Acest articol a fost scris în mai 2025. În mai, am finalizat investiția PIPE în SharpLink, care este primul pas al concentrării noastre pe piața PIPE de la începutul anului. De la începutul acestui an, Primitive Ventures s-a desfășurat în mod activ pentru a surprinde tendința de convergență CeDeFi dintr-o perspectivă prospectivă și a preluat conducerea concentrându-se pe tranzacțiile PIPE de trezorerie a activelor digitale legate de rezervele de active digitale. În acest cadru, am studiat sistematic toate cazurile de tranzacții reprezentative, iar SharpLink este, fără îndoială, cel mai critic și reprezentativ în care am fost implicați până în prezent.

Textul integral

Suntem încântați să anunțăm că Primitive Ventures a participat la tranzacția PIPE (Public Company Directed Private Placement) de 425 de milioane de dolari a SharpLink Gaming, Inc. (NASDAQ: SBET). Această investiție ne oferă o expunere unică pentru a investi în afaceri native care au o strategie de stocare a Ethereum. Această structură de investiții combină opțiuni cu potențial de apreciere a capitalului pe termen lung, reflectând credința noastră puternică în poziția strategică a Ethereum pe piața de capital din SUA și este în conformitate cu judecata noastră generală cu privire la tendința de instituționalizare a activelor cripto.

De ce investim

ETH vs BTC: spectrul valorii productive

În comparație cu BTC, care nu are capacitate de câștig nativă, Ethereum, ca activ purtător de dobândă, are în mod natural caracteristicile de a produce venituri din staking. Strategiile bazate pe BTC, cum ar fi MicroStrategy, se bazează în principal pe marja de cumpărare a monedelor și nu au venituri autogenerate din active, astfel încât riscul de levier este mai mare. SBET, pe de altă parte, are potențialul de a valorifica direct randamentul mizei ETH și ecosistemul DeFi pentru a obține o creștere a dobânzii compuse în lanț și pentru a crea valoare reală pentru acționari.

În prezent, niciun ETF garantat cu ETH nu a fost aprobat în cadrul de reglementare existent, iar piața publică este în mare parte incapabilă să capteze potențialul economic al stratului de randament al Ethereum. Credem că SBET oferă o cale diferențiată: cu sprijinul Consensys, compania are oportunitatea de a implementa strategii native de protocol care pot duce la randamente semnificative în lanț, iar modelul său este de așteptat să depășească chiar și viitoarele ETF-uri de staking ETH.

În plus, volatilitatea implicită a Ethereum (69) este mult mai mare decât cea a Bitcoin (43), introducând opțiuni asimetrice de creștere pentru structurile legate de acțiuni. Acest lucru este deosebit de atractiv pentru investitorii care execută strategii de arbitraj de obligațiuni convertibile și derivate structurate, unde volatilitatea devine un activ care poate fi monetizat, mai degrabă decât o sursă de risc.

Implicarea strategică a Consensys

Suntem foarte mândri să colaborăm cu Consensys, care este investitorul principal în această finanțare PIPE de 425 de milioane de dolari. Fiind cel mai eficient executor al comercializării Ethereum, Consensys are avantaje unice în ceea ce privește autoritatea tehnică, profunzimea ecologică a produsului și scara operațională, ceea ce îl face un investitor ideal pentru a promova SBET ca un operator de întreprindere nativ Ethereum.

Fondată în 2014 de co-fondatorul Ethereum, Joe Lubin, Consensys a jucat un rol cheie în traducerea fundației open-source a Ethereum în aplicații scalabile, din lumea reală: de la EVM și zkEVM (Linea) la portofelul MetaMask, care a adus zeci de milioane de utilizatori în Web3. Consensys a strâns peste 700 de milioane de dolari de la investitori de top, cum ar fi ParaFi și Pantera, și are o serie de achiziții strategice de succes, făcându-l cel mai adânc integrat operator comercial din ecosistemul Ethereum.

Președinția lui Joe Lubin este mai mult decât simbolică. În calitate de unul dintre co-arhitecții designului de bază al Ethereum și unul dintre cei mai importanți lideri ai companiilor de infrastructură de astăzi, Joe are o înțelegere unică și cuprinzătoare a foii de parcurs a produselor Ethereum și a structurii activelor. Experiența sa timpurie pe Wall Street i-a dat, de asemenea, abilitățile de a naviga pe piețele de capital și de a ghida SBET în sistemul financiar instituțional.

În SBET, vedem o combinație între un activ unic și cei mai capabili investitori. Această sinergie formează un volant pozitiv puternic: condus atât de strategia de rezervație nativă de protocol, cât și de liderul nativ de protocol. Sub conducerea Consensys, credem că SBET este pregătit să fie un caz emblematic pentru modul în care capitalul productiv Ethereum poate fi instituționalizat și scalat pe piețele de capital tradiționale.

Compararea evaluărilor de piață

Pentru a înțelege oportunitățile de investiții în BET, analizăm strategiile de rezervă cripto ale diferitelor companii listate:

MicroStrategy: Pionier al strategiilor de rezerve cripto

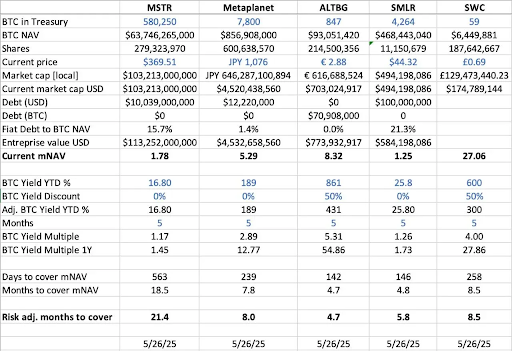

MicroStrategy a stabilit standardul industriei pentru strategiile de rezervă cripto, deținând 580.250 BTC în mai 2025, reprezentând o capitalizare de piață de aproximativ 63,7 miliarde de dolari la acea vreme. Strategia MSTR de a cumpăra Bitcoin prin emiterea de finanțare prin datorii și acțiuni cu costuri reduse a declanșat un val de emulare corporativă, demonstrând viabilitatea activelor cripto ca active de rezervă.

În mai 2025, MSTR deține 580.250 BTC (aproximativ 63,7 miliarde USD), iar acțiunile sale se tranzacționează la 1,78x mNAV (capitalizare de piață/valoarea activului net), evidențiind cererea puternică din partea investitorilor pentru expunere reglementată și cu efect de levier la active cripto prin acțiuni listate. Această primă este rezultatul unei combinații de factori, inclusiv potențialul de creștere al efectului de levier, eligibilitatea pentru includerea indicelui și ușurința accesului în comparație cu deținerea directă.

Din punct de vedere istoric, VAN mVAN al MSTR a fluctuat între 1x și 4,5x între august 2022 și august 2025, reflectând impactul semnificativ al sentimentului pieței asupra evaluărilor. Când multiplul atinge 4,5x, este de obicei însoțit de o cursă ascendentă Bitcoin și o operațiune mare de cumpărare de către MSTR, arătând un grad ridicat de optimism în rândul investitorilor; Când multiplul scade înapoi la 1x, tinde să apară în timpul fazei de consolidare a pieței, dezvăluind fluctuații ciclice ale încrederii investitorilor.

Compararea companiilor similare

Am efectuat o analiză orizontală a mai multor companii listate care au adoptat strategii de rezervă BTC:

- În ceea ce privește activele nete BTC (BTC NAV), care reprezintă valoarea totală a bitcoinilor deținuți de companie, MicroStrategy conduce cu 580.250 BTC (aproximativ 63,7 miliarde USD), urmată de Metaplanet (7.800 BTC, aproximativ 857 milioane USD), SMLR (4.264 BTC, aproximativ 468 milioane USD), ALTBG (847 BTC, aproximativ 93 milioane USD) și multe altele SWC (59 BTC, aproximativ 6,4 milioane USD).

- În ceea ce privește capitalizarea de piață și raportul BTC VAN (mNAV), SWC are cea mai mare primă de 27,06x, în principal datorită bazei sale mici de deținere BTC și popularității entuziaste pe piață. mNAV ALTBG de 8,32x și Metaplanet 5,29x au rămas, de asemenea, la un nivel ridicat; În comparație, MSTR este de 1,78x și SMLR este de 1,25x, cu o primă de evaluare mai modestă datorită dimensiunii mari a activelor și prezenței datoriei.

- În ceea ce privește randamentul BTC de la începutul anului (randamentul BTC YTD%) (ajustat diluat, creștere procentuală per BTC), companiile cu capitalizare mică au înregistrat o creștere mai mare a BTC pe acțiune din cauza supraponderării continue, cu un ALTBG de 431% și un SWC de 300%. Aceste cifre reflectă eficiența capitalului și capacitățile de capitalizare.

- Pe baza ratei actuale de creștere a rezervelor BTC (zile/luni pentru acoperirea mNAV),ALTBG vs. SMLR ar putea acumula teoretic suficient BTC pe o perioadă de 5 luni pentru a-și umple prima actuală mNAV, care oferă spațiu alfa potențial pentru tranzacționarea convergenței VAN și prețuri greșite relative.

- La nivel de risc,MSTR vs. SMLR au datorii ca procent din VAN BTC la 15,7% și, respectiv, 21,3%, deci sunt expuși unui risc mai mare atunci când prețul BTC scade; Pe de altă parte, atât ALTBG, cât și SWC nu au datorii, deci riscul este mai controlabil.

Cazul Metaplanet în Japonia: Arbitrajul de evaluare pe piețele regionale

Diferențele de evaluare provin adesea din diferențele de dimensiune a rezervelor de active și a cadrelor de alocare a capitalului. Cu toate acestea, dinamica piețelor regionale de capital sunt factori la fel de critici și importanți în înțelegerea acestor divergențe de evaluare. Unul dintre cele mai emblematice exemple este Metaplanet, adesea denumită "MicroStrategia Japoniei".

Prima sa de evaluare reflectă nu numai deținerile sale de active Bitcoin, ci și punctele forte structurale asociate cu piața internă japoneză:

- Avantajele sistemului fiscal NISA: Investitorii japonezi de retail alocă în mod activ acțiuni Metaplanet prin NISA (Japan Individual Savings Account). Mecanismul permite o scutire de impozit pe câștigurile de capital de până la aproximativ 25.000 USD, ceea ce este semnificativ mai atractiv decât rata de impozitare de 55% pentru deținerile directe de BTC. Metaplanet a fost cea mai cumpărată acțiune dintre toate conturile NISA în săptămâna încheiată pe 26 mai 2025, ceea ce a dus la creșterea prețului acțiunilor sale cu 224% în ultima lună, potrivit SBI Securities din Japonia.

- Dislocarea pieței obligațiunilor japoneze: Raportul datorie/PIB al Japoniei este de până la 235%, iar randamentul obligațiunilor guvernamentale pe 30 de ani (JGB) a crescut la 3,20%, indicând că piața obligațiunilor japoneze se confruntă cu presiuni structurale. În acest context, investitorii privesc din ce în ce mai mult deținerile de 7.800 BTC ale Metaplanet ca o acoperire macro împotriva riscului unui yen mai slab și al inflației interne.

SBET: Structura activelor globale de top în domeniul EPF

Atunci când operează pe piața deschisă, fluxurile regionale de capital, regimurile fiscale, psihologia investitorilor și condițiile macroeconomice sunt la fel de importante ca și activele subiacente în sine. Înțelegerea diferențelor dintre aceste jurisdicții este esențială pentru descoperirea oportunităților asimetrice în combinațiile cripto-capital.

Fiind prima companie listată cu capital ETH în centrul său, SBET are, de asemenea, potențialul de a beneficia de arbitraj judiciar strategic. Credem că există o oportunitate pentru SBET de a debloca în continuare lichiditatea regională și de a se proteja împotriva riscului de diluare narativă prin listări duble pe piețele asiatice, cum ar fi HKEX sau Nikkei. Această strategie între piețe va ajuta SBET să se impună ca cel mai reprezentativ activ listat nativ Ethereum din lume, câștigând recunoaștere și participare instituțională.

Tendințe în instituționalizarea structurilor de capital cripto

Convergența CeFi și DeFi marchează un punct de cotitură critic în evoluția pieței cripto, ceea ce înseamnă că aceasta se maturizează și se integrează în sistemul financiar mai larg. Pe de o parte, protocoale precum Ethena și Bouncebit reflectă această tendință prin extinderea utilității și accesibilității activelor cripto prin combinarea componentelor centralizate cu mecanisme on-chain.

Pe de altă parte, integrarea criptoactivelor cu piețele de capital tradiționale reflectă o transformare macro-financiară mai profundă: adică criptoactivele se stabilesc treptat ca o clasă de active conformă cu o calitate instituțională. Această evoluție poate fi împărțită în trei faze cheie, fiecare dintre ele reprezentând un salt în maturitatea pieței:

- GBTC: Fiind unul dintre primele canale de investiții BTC orientate spre instituții, GBTC oferă expunere pe piața reglementată, dar nu are un mecanism de răscumpărare, ceea ce duce la o abatere pe termen lung a prețului de la valoarea netă (VAN). Deși revoluționar, dezvăluie și limitările structurale ale produselor ambalate tradiționale.

- ETF-uri spot BTC: De când au primit aprobarea SEC în ianuarie 2024, ETF-urile spot au introdus un mecanism zilnic de creare/răscumpărare care permite prețurilor să urmărească îndeaproape VAN, crescând semnificativ lichiditatea și participarea instituțională. Cu toate acestea, din cauza naturii sale pasive, nu este capabil să capteze părți cheie ale potențialului nativ al criptoactivului, cum ar fi miza, randamentul sau crearea de valoare activă.

- Strategia de trezorerie corporativă:Companii precum MicroStrategy, Metaplanet și acum SharpLink și-au evoluat în continuare strategiile prin încorporarea activelor cripto în operațiunile lor financiare. Această fază depășește deținerile pasive de monede și începe să folosească strategii precum venitul compus, tokenizarea activelor și generarea de fluxuri de numerar în lanț pentru a îmbunătăți eficiența capitalului și a stimula randamentele acționarilor.

De la structura rigidă a GBTC, la descoperirea ETF-urilor spot, până la creșterea modelului de rezerve orientat spre optimizarea randamentului, această traiectorie de evoluție arată clar că activele cripto sunt încorporate treptat în arhitectura piețelor de capital moderne, aducând lichiditate mai puternică, maturitate mai mare și mai multe oportunități de creare de valoare.

Avertisment de risc

Deși suntem încrezători în SBET, rămânem precauți și ne concentrăm pe două riscuri potențiale:

- Riscul de comprimare a primei: Dacă prețul acțiunilor SBET scade sub valoarea activului net pentru o perioadă lungă de timp, poate duce la diluarea ulterioară a finanțării capitalului propriu.

- Riscul de substituție a ETF-ului: Dacă un ETF ETH este aprobat și acceptă staking, acesta poate oferi o alternativă mai simplă și mai conformă pentru a atrage unele ieșiri.

Cu toate acestea, credem că SBET poate depăși ETF-urile ETH pe termen lung în virtutea randamentului nativ al ETH, obținând o combinație benignă de creștere și venit.

Pe scurt, investiția noastră în PIPE de 425 de milioane de dolari a SharpLink Gaming se bazează pe o credință puternică în rolul strategic al Ethereum în strategiile de rezerve corporative. Cu binecuvântarea Consensys și conducerea lui Joe Lubin, SBET este gata să reprezinte o nouă fază a creării de valoare cripto. Pe măsură ce convergența dintre CeFi și DeFi remodelează piața globală, vom continua să sprijinim SBET pentru a oferi randamente superioare pe termen lung, în conformitate cu misiunea noastră de a identifica oportunități cu potențial ridicat."