Por que investimos em SBET: o ponto de partida para uma nova era de convergência CeDeFi

Por Yetta (@yettasing), Venture Partner, Primitive Ventures

Sean Tan, Liquidity Partner, Primitive Ventures e ex-PM do Portfólio Macro da Tower Research

prefácio

Este artigo foi escrito em maio de 2025. Em maio, concluímos nosso investimento PIPE na SharpLink, que é o primeiro passo do nosso foco no mercado PIPE desde o início do ano. Desde o início deste ano, a Primitive Ventures tem se implantado ativamente para capturar a tendência de convergência CeDeFi de uma perspetiva prospetiva e assumiu a liderança no foco em transações PIPE de Tesouro de Ativos Digitais relacionadas a reservas de ativos digitais. Dentro deste quadro, estudamos sistematicamente todos os casos de transação representativos, e a SharpLink é, sem dúvida, a mais crítica e representativa em que estivemos envolvidos até o momento.

texto integral

Temos o prazer de anunciar que a Primitive Ventures participou da transação PIPE (Public Company Directed Private Placement) de US$ 425 milhões da SharpLink Gaming, Inc. Este investimento nos fornece uma exposição única para investir em negócios nativos que têm uma estratégia de estocar Ethereum. Esta estrutura de investimento combina opções com potencial de valorização de capital a longo prazo, refletindo nossa forte crença na posição estratégica do Ethereum no mercado de capitais dos EUA, e está em linha com nosso julgamento geral sobre a tendência de institucionalização de criptoativos.

Porque investimos

ETH vs BTC: O espectro do valor produtivo

Em comparação com o BTC, que não tem capacidade de ganho nativa, o Ethereum, como um ativo portador de juros, naturalmente tem as características de produzir renda de stake. As estratégias baseadas em BTC, como a MicroStrategy, dependem principalmente da margem para comprar moedas, e não têm renda autogerada de ativos, então o risco de alavancagem é maior. O SBET, por outro lado, tem o potencial de alavancar diretamente o staking yield e o ecossistema DeFi da ETH para alcançar o crescimento de juros compostos on-chain e criar valor real para os acionistas.

Atualmente, nenhum ETF colateralizado por ETH foi aprovado sob a estrutura regulatória existente, e o mercado público é amplamente incapaz de capturar o potencial econômico da camada de rendimento do Ethereum. Acreditamos que a SBET oferece um caminho diferenciado: com o apoio da Consensys, a empresa tem a oportunidade de implementar estratégias nativas de protocolo que podem levar a retornos on-chain significativos, e espera-se que seu modelo supere até mesmo futuros ETFs de staking ETH.

Além disso, a volatilidade implícita do Ethereum (69) é muito maior do que a do Bitcoin (43), introduzindo opções assimétricas de alta para estruturas indexadas a ações. Isso é particularmente atraente para investidores que executam estratégias de arbitragem de títulos conversíveis e derivativos estruturados, onde a volatilidade se torna um ativo que pode ser monetizado, em vez de uma fonte de risco.

Envolvimento estratégico da Consensys

Estamos muito orgulhosos da parceria com a Consensys, que é o principal investidor neste financiamento PIPE de US$ 425 milhões. Como o executor mais eficaz da comercialização do Ethereum, a Consensys tem vantagens únicas em termos de autoridade técnica, profundidade ecológica do produto e escala operacional, tornando-se um investidor ideal para promover a SBET como uma operadora empresarial nativa do Ethereum.

Fundada em 2014 pelo cofundador do Ethereum, Joe Lubin, a Consensys desempenhou um papel fundamental na tradução da base de código aberto do Ethereum em aplicações escaláveis e do mundo real: do EVM e zkEVM (Linea) à carteira MetaMask, que trouxe dezenas de milhões de usuários para a Web3. A Consensys levantou mais de US$ 700 milhões dos principais investidores, como ParaFi e Pantera, e tem uma série de aquisições estratégicas bem-sucedidas, tornando-se a operadora comercial mais profundamente incorporada no ecossistema Ethereum.

A presidência de Joe Lubin é mais do que simbólica. Como um dos co-arquitetos do design central do Ethereum e um dos líderes de empresa de infraestrutura mais importantes da atualidade, Joe tem uma compreensão única e abrangente do roteiro de produtos e da estrutura de ativos do Ethereum. Sua experiência inicial em Wall Street também lhe deu as habilidades para navegar nos mercados de capitais e guiar o SBET para o sistema financeiro institucional.

Na SBET, vemos uma combinação entre um ativo único e os investidores mais capazes. Essa sinergia forma um poderoso volante positivo: impulsionado tanto pela estratégia de reserva nativa do protocolo quanto pelo líder nativo do protocolo. Sob a liderança da Consensys, acreditamos que a SBET está preparada para ser um caso emblemático de como o capital produtivo Ethereum pode ser institucionalizado e escalado nos mercados de capitais tradicionais.

Comparação das avaliações de mercado

Para entender as oportunidades de investimento em BET, analisamos as estratégias de reserva de criptomoedas de diferentes empresas listadas:

MicroStrategy: Pioneira em estratégias de reserva de criptomoedas

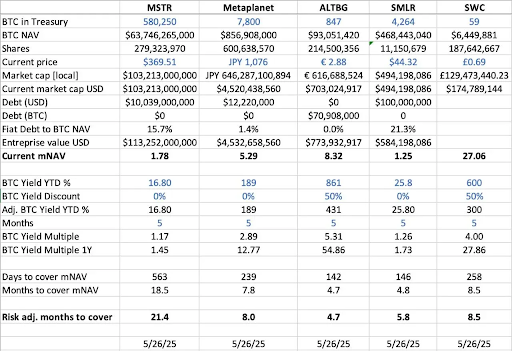

A MicroStrategy estabeleceu o padrão da indústria para estratégias de reserva de criptomoedas, detendo 580.250 BTC em maio de 2025, representando aproximadamente US$ 63,7 bilhões em capitalização de mercado na época. A estratégia da MSTR de comprar Bitcoin através da emissão de dívida de baixo custo e financiamento de ações desencadeou uma onda de emulação corporativa, demonstrando a viabilidade dos criptoativos como ativos de reserva.

Em maio de 2025, a MSTR detinha 580.250 BTC (aproximadamente US$ 63,7 bilhões), e suas ações estão sendo negociadas a 1,78x mNAV (capitalização de mercado/valor patrimonial líquido), destacando a forte demanda dos investidores por exposição regulamentada e alavancada a criptoativos por meio de ações listadas. Este prémio é o resultado de uma combinação de fatores, incluindo o potencial ascendente da alavancagem, a elegibilidade para inclusão no índice e a facilidade de acesso em comparação com a detenção direta.

Historicamente, o mNAV da MSTR flutuou entre 1x e 4,5x entre agosto de 2022 e agosto de 2025, refletindo o impacto significativo do sentimento do mercado nas avaliações. Quando o múltiplo atinge 4,5x, geralmente é acompanhado por uma corrida de alta do Bitcoin e uma grande operação de compra pela MSTR, mostrando um alto grau de otimismo entre os investidores; Quando o múltiplo cai para 1x, tende a ocorrer durante a fase de consolidação do mercado, revelando flutuações cíclicas na confiança do investidor.

Comparação de empresas semelhantes

Conduzimos uma análise horizontal de várias empresas listadas que adotaram estratégias de reserva BTC:

- Em termos de ativos líquidos BTC (BTC NAV), que é o valor total de bitcoins detidos pela empresa, a MicroStrategy lidera com 580.250 BTC (cerca de US$ 63,7 bilhões), seguida pela Metaplanet (7.800 BTC, cerca de US$ 857 milhões), SMLR (4.264 BTC, cerca de US$ 468 milhões), ALTBG (847 BTC, cerca de US$ 93 milhões) e muito mais SWC (59 BTC, cerca de US$ 6,4 milhões).

- Em termos de capitalização de mercado para a relação BTC NAV (mNAV), SWC tem o maior prêmio de 27,06x, principalmente devido à sua pequena base de retenção BTC e popularidade de mercado entusiasta. O mNAV da ALTBG de 8,32x e o da Metaplanet de 5,29x também permaneceram em um nível alto; Em comparação, o MSTR é de 1,78x e o SMLR é de 1,25x, com um prémio de valorização mais modesto devido à sua grande dimensão de ativos e à presença de dívida.

- Em termos de rendimento BTC no acumulado do ano (rendimento BTC YTD %) (diluído, aumento percentual por BTC), as empresas de pequena capitalização mostraram maior crescimento BTC por ação devido a sobrepesos contínuos, com um ALTBG de 431% e um SWC de 300%. Estes valores refletem a sua eficiência de capital e capacidades de composição.

- Com base na taxa de crescimento atual das reservas BTC (Dias/Meses para Cobrir o mNAV),ALTBG vs. SMLR poderia teoricamente acumular BTC suficiente durante um período de 5 meses para preencher seu prêmio mNAV atual, que fornece espaço alfa potencial para negociação de convergência NAV e relativa precificação incorreta.

- Ao nível do risco,MSTR vs. SMLR têm dívida como uma porcentagem de seu BTC NAV em 15,7% e 21,3%, respectivamente, então eles estão em maior risco quando o preço do BTC cai; Por outro lado, tanto a ALTBG como a SWC não têm dívida, pelo que o risco é mais controlável.

O caso da Metaplanet no Japão: arbitragem de avaliação em mercados regionais

As diferenças de avaliação resultam frequentemente de diferenças na dimensão das reservas de ativos e nos quadros de afetação de capital. No entanto, a dinâmica dos mercados de capitais regionais são igualmente fatores críticos e importantes para a compreensão dessas divergências de avaliação. Um dos exemplos mais emblemáticos é o Metaplanet, muitas vezes referido como a "MicroStrategy do Japão".

Seu prêmio de avaliação reflete não apenas suas participações em ativos Bitcoin, mas também os pontos fortes estruturais associados ao mercado doméstico japonês:

- Vantagens do Sistema Fiscal NISA: Os investidores de varejo japoneses estão alocando ativamente ações da Metaplanet através da NISA (Japan Individual Savings Account). O mecanismo permite uma isenção de imposto sobre ganhos de capital de até aproximadamente US$ 25.000, o que é significativamente mais atraente do que a taxa de imposto de 55% para participações diretas em BTC. A Metaplanet foi a ação mais comprada de todas as contas da NISA na semana encerrada em 26 de maio de 2025, elevando o preço de suas ações em 224% no mês passado, de acordo com a SBI Securities, do Japão.

- Deslocamento do mercado obrigacionista japonês: o rácio dívida/PIB do Japão é de 235% e a taxa de rendibilidade das obrigações de dívida pública a 30 anos (JGB) subiu para 3,20%, indicando que o mercado obrigacionista japonês está a enfrentar uma pressão estrutural. Neste contexto, os investidores estão cada vez mais olhando para os 7.800 BTC da Metaplanet como uma proteção macro contra o risco de um iene mais fraco e inflação doméstica.

SBET: Layout dos principais ativos globais de ETH

Ao operar no mercado aberto, os fluxos de capitais regionais, os regimes fiscais, a psicologia dos investidores e as condições macroeconómicas são tão importantes como os próprios ativos subjacentes. Entender as diferenças entre essas jurisdições é fundamental para descobrir oportunidades assimétricas em combinações de criptoações.

Como a primeira empresa listada com capital ETH em seu núcleo, a SBET também tem o potencial de se beneficiar de arbitragem judicial estratégica. Acreditamos que há uma oportunidade para o SBET desbloquear ainda mais a liquidez regional e se proteger contra o risco de diluição narrativa por meio de listagens duplas em mercados asiáticos, como HKEX ou Nikkei. Esta estratégia de mercado cruzado ajudará a SBET a se estabelecer como o ativo listado nativo de Ethereum mais representativo do mundo, ganhando reconhecimento e participação institucional.

Tendências na institucionalização de estruturas de capital cripto

A convergência de CeFi e DeFi marca um ponto crítico de virada na evolução do mercado cripto, o que significa que ele está amadurecendo e se integrando ao sistema financeiro mais amplo. Por um lado, protocolos como Ethena e Bouncebit estão refletindo essa tendência, expandindo a utilidade e a acessibilidade dos criptoativos, combinando componentes centralizados com mecanismos on-chain.

Por outro lado, a integração dos criptoativos com os mercados de capitais tradicionais reflete uma transformação macrofinanceira mais profunda: ou seja, os criptoativos estão sendo gradualmente estabelecidos como uma classe de ativos compatível com qualidade de nível institucional. Esta evolução pode ser dividida em três fases principais, cada uma das quais representa um salto na maturidade do mercado:

- GBTC: Como um dos primeiros canais de investimento BTC voltados para a instituição, o GBTC fornece exposição ao mercado regulamentado, mas carece de um mecanismo de resgate, resultando em um desvio de preço de longo prazo do patrimônio líquido (NAV). Embora inovadora, também revela as limitações estruturais dos produtos tradicionais embalados.

- ETFs BTC à vista: Desde que receberam a aprovação da SEC em janeiro de 2024, os ETFs à vista introduziram um mecanismo diário de criação/resgate que permite que os preços acompanhem de perto o NAV, aumentando significativamente a liquidez e a participação institucional. No entanto, devido à sua natureza passiva, ele é incapaz de capturar partes importantes do potencial nativo do criptoativo, como staking, rendimento ou criação ativa de valor.

- Estratégia de Tesouraria Corporativa:Empresas como MicroStrategy, Metaplanet e agora SharpLink evoluíram ainda mais suas estratégias, incorporando criptoativos em suas operações financeiras. Essa fase vai além das participações passivas em moedas e começa a usar estratégias como renda composta, tokenização de ativos e geração de fluxo de caixa on-chain para melhorar a eficiência de capital e impulsionar o retorno aos acionistas.

Da estrutura rígida do GBTC, ao avanço dos ETFs à vista, à ascensão do atual modelo de reserva orientado para otimização de rendimento, essa trajetória de evolução mostra claramente que os criptoativos estão gradualmente incorporados na arquitetura dos mercados de capitais modernos, trazendo liquidez mais forte, maior maturidade e mais oportunidades de criação de valor.

Aviso de risco

Embora estejamos confiantes no SBET, permanecemos cautelosos e nos concentramos em dois riscos potenciais:

- Risco de compressão de prémios: Se o preço das ações SBET descer abaixo do seu valor patrimonial líquido durante um longo período de tempo, pode resultar numa subsequente diluição do financiamento de capitais próprios.

- Risco de substituição de ETF: Se um ETF ETH for aprovado e suportar staking, ele pode fornecer uma alternativa mais simples e compatível para atrair algumas saídas.

No entanto, acreditamos que a SBET ainda pode superar os ETFs ETH no longo prazo em virtude do rendimento nativo da ETH, alcançando uma combinação benigna de crescimento e renda.

Em resumo, nosso investimento no PIPE de US$ 425 milhões da SharpLink Gaming é baseado em uma forte crença no papel estratégico do Ethereum em estratégias de reservas corporativas. Com a bênção da Consensys e a liderança de Joe Lubin, a SBET está pronta para representar uma nova fase de criação de valor cripto. À medida que a convergência de CeFi e DeFi remodela o mercado global, continuaremos a apoiar a SBET para oferecer retornos superiores a longo prazo, em linha com nossa missão de identificar oportunidades de alto potencial."