Políticas de desregulamentação impulsionam a narrativa RWA de ações dos EUA: oportunidades e desafios para ações tokenizadas

Autor: @Web3 _Mario

Resumo: À medida que as políticas de Trump estão sendo cumpridas uma a uma, atraindo a manufatura para trás por meio de tarifas, detonando ativamente a bolha do mercado de ações e forçando o Federal Reserve a cortar as taxas de juros e liberar água e, em seguida, promovendo a inovação financeira e acelerando o desenvolvimento industrial por meio de políticas de desregulamentação, essa combinação está realmente mudando o mercado. Entre eles, a trilha RWA sob a política de desregulamentação favorável também atraiu cada vez mais atenção da indústria de criptomoedas. Este artigo se concentra nas oportunidades e desafios das ações tokenizadas.

Uma visão geral da história das ações tokenizadas

Na verdade, as ações tokenizadas não são um conceito novo e, desde 2017, começaram as tentativas com STOs, o chamado STO (Security Token Offering). , emissão de token de segurança) é um método de financiamento no campo da criptomoeda, cuja essência é digitalizar os direitos e interesses dos títulos financeiros tradicionais e colocá-los na cadeia, e realizar a tokenização de ativos por meio da tecnologia blockchain. Ele combina a conformidade dos títulos tradicionais com a eficiência da tecnologia blockchain. Como uma importante classe de títulos, as ações tokenizadas são o cenário de aplicação mais interessante no espaço STO.

Antes do advento dos STOs, o principal método de financiamento no espaço blockchain era o ICO (Initial Coin Offering). O rápido aumento das ICOs depende principalmente da conveniência dos contratos inteligentes da Ethereum, mas os tokens emitidos pela maioria dos projetos não representam direitos e interesses reais de ativos, e há falta de supervisão, resultando em fraudes e fugas frequentes.

Em 2017, a SEC (Securities and Exchange Commission) emitiu uma declaração em resposta ao incidente da DAO, afirmando que certos tokens podem ser valores mobiliários e devem ser regulamentados pela Lei de Valores Mobiliários de 1933. Este foi o ponto de partida para a germinação oficial do conceito STO. Em 2018, o STO tornou-se popular como um conceito de "ICO compatível" e começou a atrair a atenção da indústria. No entanto, devido à falta de padrões unificados, baixa liquidez no mercado secundário e altos custos de conformidade, o mercado se desenvolveu lentamente.

Com o advento do DeFi Summer em 2020, alguns projetos começaram a tentar criar derivativos atrelados aos preços das ações por meio de contratos inteligentes por meio de soluções descentralizadas, para que os investidores on-chain não precisem ser complicadosCom base no processo KYC, é possível investir diretamente no mercado de ações tradicional. Esse paradigma, muitas vezes chamado de modelo de ativo sintético, não possui diretamente ações dos EUA e não exige confiança em uma autoridade centralizada para negociação, ignorando custos regulatórios e legais caros. Projetos representativos incluem Synthetix e Mirror Protocol no ecossistema Terra.

Nesses projetos, os formadores de mercado podem fornecer garantias criptográficas excedentes para cunhar ações sintéticas on-chain dos EUA e fornecer liquidez de mercado, enquanto os traders podem negociar essas ações subjacentes diretamente através do mercado secundário na DEX para ganhar exposição de preço às ações ancoradas. Ainda me lembro que as ações no mercado de ações dos EUA naquela época ainda eram da Tesla, não da Nvidia no ciclo anterior. Portanto, a maior parte do slogan do projeto desempenhou o ponto de venda de negociar TSLA diretamente na cadeia.

No entanto, a julgar pelo desenvolvimento final do mercado, o volume de negociação de ações sintéticas dos EUA na cadeia tem sido insatisfatório. Tomando o sTSLA no Synthetix como exemplo, contando a cunhagem e o resgate no mercado primário, seu total de transações on-chain cumulativas é de apenas 798Vezes. Mais tarde, a maioria dos projetos alegou que, devido a considerações regulatórias, eles removeriam os ativos sintéticos do mercado de ações dos EUA e se voltariam para outros cenários de negócios, mas a razão essencial provavelmente será que o PMF não foi encontrado É impossível estabelecer um modelo de negócios sustentável, pois a premissa do estabelecimento da lógica de negócios dos ativos sintéticos é que há uma grande demanda por transações on-chain, atraindo formadores de mercado para cunhar ativos por meio do mercado primário e ganhar taxas por criação de mercado no mercado secundário, e se não houver essa demanda, os formadores de mercado não só não conseguirão obter renda por meio de ativos sintéticos, mas também terão que arcar com a exposição ao risco trazida por ativos sintéticos e ações americanas de ancoragem vendida, de modo que a liquidez diminuirá ainda mais.

Além do modelo de ativos sintéticos, algumas CEXs conhecidas também estão tentando trazer aos traders de criptomoedas a capacidade de negociar ações dos EUA por meio de um modelo de custódia centralizado. Este modelo tem uma instituição financeira ou bolsa terceirizada que deposita o estoque real e cria um subjacente negociável diretamente na CEX. Os mais típicos são FTX e Binance. A FTX lançou um serviço de negociação de ações tokenizadas em 29 de outubro de 2020, em parceria com a empresa financeira alemã CM-Equity AG Parceria com a Digital Assets AG da Suíça para permitir que usuários não americanos e restritos negociem tokens atrelados a ações de empresas listadas nos EUA, como Facebook, Netflix, Tesla, Amazon, etc. Em abril de 2021, a Binance também começou a oferecer serviços de negociação de ações tokenizadas, com a Tesla (TSLA) sendo a primeira a ser listada.

No entanto, o ambiente regulatório da época não era particularmente amigável, e o principal patrocinador era a CEX, o que significava que ela formava uma concorrência direta com as plataformas tradicionais de negociação de ações, como Nasdaq, etc., e naturalmente estava sob muita pressão. A FTX registrou um recorde histórico no volume de negociação de ações tokenizadas no 4º trimestre de 2021. Desse total, o volume de negociação em outubro de 2021 foi de US$ 94 milhões, mas em novembro de 2022Após a falência do mês, seu serviço de negociação de ações tokenizadas foi descontinuado. A Binance, por outro lado, anunciou em julho de 2021 que encerraria seus serviços de negociação de ações tokenizadas apenas três meses após o lançamento do negócio.

Desde então, como o mercado entrou em um mercado de baixa, o desenvolvimento da pista também parou. Não foi até a eleição de Trump que suas políticas financeiras desregulamentadas provocaram uma mudança no ambiente regulatório e renovaram o foco do mercado em ações tokenizadas, mas neste momento tinha um novo nome, RWA. Esse paradigma enfatiza a introdução de emissores compatíveis para emitir tokens 1:1 garantidos por ativos do mundo real on-chain por meio de design de arquitetura compatível, e a criação, negociação, resgate e gerenciamento de ativos colaterais são estritamente implementados de acordo com os requisitos regulatórios.

O estado atual do mercado de ações RWA

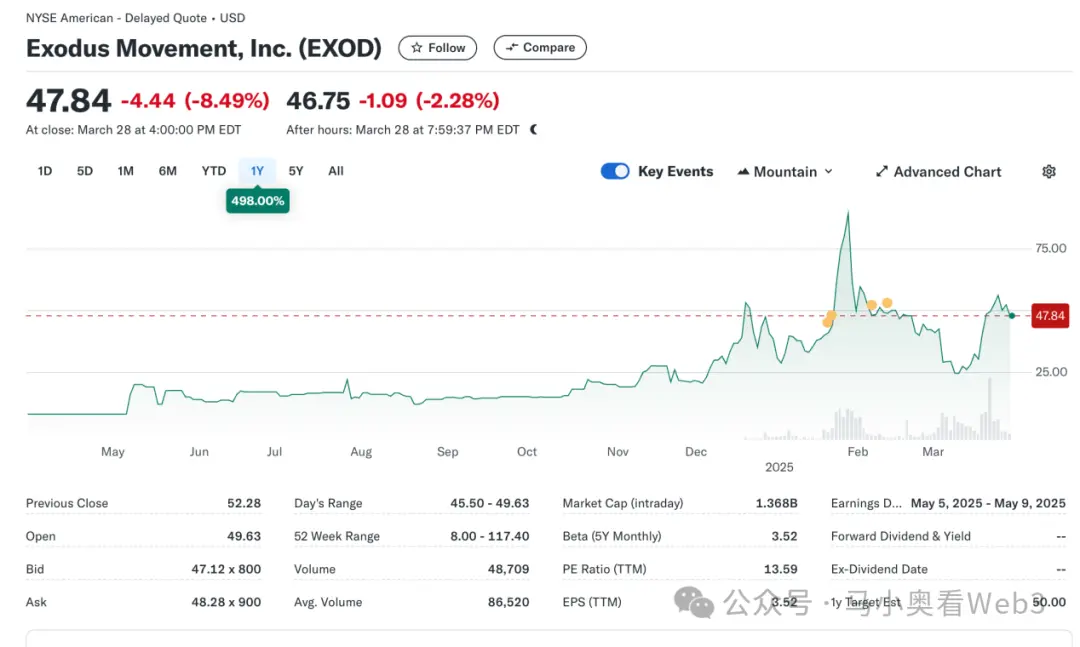

Então, vamos dar uma olhada no status atual do mercado de ações RWA. No geral, o mercado ainda está em seus estágios iniciais e ainda é dominado por ações dos EUA. De acordo com RWA.xyz, a emissão total do atual mercado de ações RWA atingiu US$ 445,40 milhões, mas vale destacar que entre eles: $ 429.A emissão de 84M é atribuível a um EXOD, que é o Exodus Movement, IncEmitida on-chain shares, uma empresa de software focada no desenvolvimento de carteiras de criptomoedas de autocustódia, a empresa foi fundada em 2015 e está sediada em Nebraska, EUA. As ações da empresa estão listadas na NYSE America e permitem que os usuários migrem suas ações ordinárias Classe A para a blockchain Algorand para gerenciamento, onde os usuários podem gerenciar na Exodus Wallet Olhando diretamente para o preço dessa parte dos ativos on-chain, a capitalização de mercado total da empresa é atualmente de US$ 1,5 bilhão.

A empresa também se tornou a única empresa nos EUA a tokenizar suas ações ordinárias na blockchain. No entanto, vale a pena notar que o EXOD on-chain é apenas a identificação digital on-chain de seu estoque e não contém direitos de voto, governança, econômicos ou outros, e o token não pode ser negociado e circulado diretamente na cadeia.

Este evento é simbólico, marcando uma clara mudança na atitude da SEC em relação aos ativos de ações on-chain e, de fato, a tentativa da Exodus de emitir ações on-chain não foi tranquila. Em maio de 2024, a Exodus apresentou um pedido de tokenização de ações ordinárias pela primeira vez, mas devido a: Naquela época, a política regulatória da SEC não mudou, resultando na rejeição inicial do plano on-chain. Mas então, em dezembro de 2024, após melhorias contínuas em soluções técnicas, medidas de conformidade e divulgação de informações, a Exodus finalmente obteve Aprovado pela SEC e concluído com sucesso a listagem on-chain de tokenização de ações ordinárias. O evento também tornou as ações da empresa muito procuradas no mercado, com os preços atingindo máximas históricas.

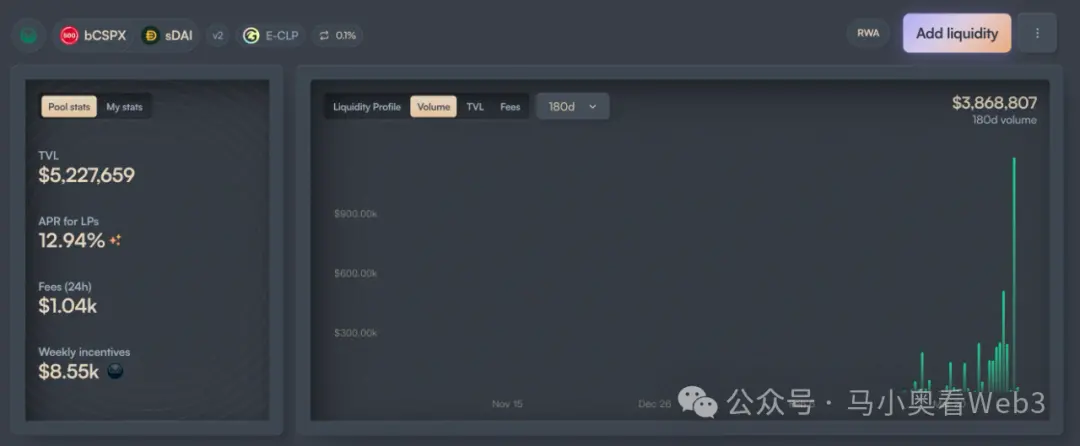

Além disso, a participação de mercado restante de cerca de US$ 16 milhões é atribuída principalmente a um projeto chamado Backed Finance. É uma empresa suíça que opera por meio de uma arquitetura compatível que permite que os usuários que atendem aos requisitos KYC paguem USDC para cunhar tokens de ações on-chain por meio de seu mercado primário oficial e, após receber criptoativos, troque-os de volta por USD e compre-os no mercado secundário COIN (pode haver alguns atrasos no meio devido ao horário de funcionamento do mercado de ações), após a compra bem-sucedida, as ações são administradas por um banco custodiante suíço e, em seguida, os tokens bSTOCK 1:1 são enviados aos usuários. O processo de resgate é revertido. A Garantia de Segurança de Ativos de Reserva é uma liberação regular de Certificados de Reserva em parceria com uma empresa de auditoria chamada Network Firm. Os investidores on-chain podem comprar esses ativos de ações on-chain diretamente por meio de DEXs, como o Balancer. Além disso, a Backed não fornece propriedade ou quaisquer outros direitos adicionais, incluindo direitos de voto, aos detentores de tokens de ações. E apenas os usuários que passaram no KYC podem resgatar USDC por meio do mercado primário.

Em termos de emissão, a adoção da Backed está focada principalmente em dois ativos, CSPX e COIN, com o primeiro tendo uma emissão de cerca de US$ 10 milhões e o último $ 3milhões ou mais. Em termos de liquidez on-chain, está concentrada principalmente nas duas cadeias de Gnosis e Base, das quais a liquidez do bCSPX é de cerca de US$ 6 milhões. A liquidez da wbCOIN é de cerca de US$ 1 milhão. Em termos de volume de negociação, não é muito alto, tomando como exemplo o maior pool de liquidez do bCSPX, desde a implantação em 21 de fevereiro de 2025, o volume acumulado de negociação é de cerca de $ 3,8 milhões, o número acumulado de transações é de cerca de 400.

Outro movimento digno de nota é o progresso da Ondo Finance, com o lançamento da Ondo em 6 de fevereiro de 2025A empresa anunciou sua estratégia geral para a cadeia Ondo e Ondo Global Markets, com ações tokenizadas sendo o principal alvo de negociação em seus Ondo Global Markets. Talvez Ondo, com seus recursos TradFi mais amplos e melhor formação técnica, possa acelerar o desenvolvimento dessa faixa, mas ainda não se sabe.

Oportunidades e desafios da equidade RWA

A seguir, vamos explorar as oportunidades e desafios do RWA de equidade. Normalmente, o mercado acredita que as ações RWA têm três vantagens:

lPlataforma de negociação de 7 a 24 horas: Devido às características técnicas do blockchain, ele possui as características de operação em todos os climas. Isso permite que a negociação de ações tokenizadas esteja livre das restrições de tempo de negociação das exchanges tradicionais e aproveite totalmente a demanda potencial de negociação. No caso da Nasdaq, embora a capacidade de fornecer serviços de negociação 24 horas tenha sido alcançada por meio de negociações estendidas antes e após o expediente, o horário normal de negociação é limitado ao meio da semana. E se a plataforma de negociação for desenvolvida diretamente por meio do blockchain, as transações 24 horas por dia serão realizadas a um custo menor.

l Aquisição de baixo custo de ativos dos EUA por usuários não americanos: Com a adoção em larga escala de stablecoins baseadas em pagamento, os usuários de fora dos EUA podem usar stablecoins diretamente para negociar ativos dos EUA sem arcar com o custo de taxas e tempo causado por fundos internacionais. Supondo que um investidor chinês invista em ações dos EUA por meio da Tiger Brokers, a taxa de remessa internacional é de cerca de 0,1% sem considerar a taxa de câmbio, e a liquidação da remessa internacional geralmente leva de 1 a 3 dias úteis. Se a transação for realizada por meio de canais on-chain, essas duas partes do custo podem ser evitadas.

l Potencial de inovação financeira trazido pela capacidade de composição: Com a programabilidade, as ações tokenizadas adotarão o ecossistema DeFi, tornando-as mais fortes Por exemplo, empréstimos on-chain e outros cenários.

No entanto, o autor acredita que o estoque tokenizado atual ainda enfrenta duas incertezas:

l Velocidade do avanço da política regulatória: de acordo com EXOD e ApoiadoPodemos saber que a atual política regulatória não tem sido capaz de resolver o problema da "igualdade de direitos das ações", ou seja, a compra de ações tokenizadas e as ações físicas têm os mesmos direitos e interesses no nível legal, como os direitos de governança. Isso restringe muitos cenários de transação, como fusões e aquisições por meio do mercado secundário. E os cenários de uso de conformidade para ações tokenizadas não são claros, o que também dificulta o ritmo da inovação financeira até certo ponto. Portanto, seu progresso depende muito da velocidade da política regulatória e, considerando que o objetivo central da política do atual governo Trump ainda está no estágio de relocalização da manufatura, é provável que o cronograma continue a ser adiado.

l Desenvolvimento da adoção de stablecoin: A julgar pelos desenvolvimentos anteriores, os principais usuários-alvo de ações tokenizadas provavelmente não são usuários cripto-nativos, mas investidores tradicionais em ações fora dos EUA. Para esta parte do grupo, se a adoção de stablecoins está ficando cada vez mais alta também é motivo de preocupação, e isso estará intimamente relacionado às políticas de stablecoin de outros países, por exemplo, para investidores chineses, em comparação com a troca regular do canal oficial, a aquisição de stablecoins através do mercado OTC precisa suportar 0,3% ~ 1% Isso também é muito maior do que o custo de investir em ações dos EUA por meio de canais tradicionais.

Portanto, em resumo, no curto prazo, o autor acredita que existem duas oportunidades de mercado para as ações RWA:

1. Para empresas listadas, elas podem emitir tokens de ações on-chain referindo-se ao caso do EXOD, embora não haja muitos cenários de uso prático no curto prazo, mas pelo menos a potencial capacidade de inovação financeira, os investidores estão dispostos a dar à empresa uma avaliação mais alta. Por exemplo, para algumas empresas que podem fornecer negócios de gerenciamento de ativos on-chain, esse método pode ser usado para transformar a identidade dos investidores em usuários do produto e as ações detidas pelos investidores em AUM das empresas, de modo a aumentar o potencial de crescimento dos negócios da empresa.

Para ações tokenizadas dos EUA com altos dividendos, alguns protocolos DeFi baseados em rendimento tornam-se usuários em potencial. Com a reversão do sentimento do mercado, o rendimento da maioria dos cenários de rendimento real nativo on-chain cairá significativamente, e os protocolos DeFi de rendimento como o Ethena precisam procurar constantemente outros cenários de rendimento real para aumentar o rendimento geral e aumentar a competitividade do mercado. Para obter detalhes, consulte Ethena para obter o exemplo de configuração do BUIDL. As ações com altos dividendos, por outro lado, geralmente pertencem a setores maduros, com modelos de lucro estáveis, fluxo de caixa abundante e podem continuar a distribuir lucros aos acionistas, e a maioria delas tem as características de baixa volatilidade, forte resistência aos ciclos econômicos e riscos de investimento relativamente controláveis. Portanto, se algumas ações blue-chip de alto dividendo puderem ser lançadas, elas poderão ser adotadas por protocolos DeFi baseados em rendimento.