Dlaczego inwestujemy w SBET: Punkt wyjścia dla nowej ery konwergencji CeDeFi

Autor: Yetta (@yettasing), Venture Partner, Primitive Ventures

Sean Tan, partner ds. płynności, Primitive Ventures i były kierownik ds. portfela makro w Tower Research

przedmowa

Ten artykuł został napisany w maju 2025 roku. W maju zakończyliśmy naszą inwestycję w PIPE w SharpLink, która jest pierwszym krokiem naszej koncentracji na rynku PIPE od początku roku. Od początku tego roku Primitive Ventures aktywnie wdraża działania mające na celu uchwycenie trendu konwergencji CeDeFi z perspektywy perspektywicznej i przejęło inicjatywę w koncentrowaniu się na transakcjach Digital Asset Treasury PIPE związanych z rezerwami aktywów cyfrowych. W tym ramach systematycznie analizowaliśmy wszystkie reprezentatywne przypadki transakcji, a SharpLink jest bez wątpienia najbardziej krytycznym i reprezentatywnym, w jaki do tej pory byliśmy zaangażowani.

pełny tekst

Miło nam ogłosić, że Primitive Ventures uczestniczyło w transakcji SharpLink Gaming, Inc. (NASDAQ: SBET) o wartości 425 milionów dolarów w ramach oferty prywatnej PIPE. Ta inwestycja zapewnia nam wyjątkową ekspozycję na inwestowanie w rodzime firmy, które mają strategię gromadzenia zapasów Ethereum. Ta struktura inwestycyjna łączy opcje z długoterminowym potencjałem wzrostu kapitału, odzwierciedlając nasze silne przekonanie o strategicznej pozycji Ethereum na amerykańskim rynku kapitałowym i jest zgodna z naszą ogólną oceną trendu instytucjonalizacji aktywów kryptograficznych.

Dlaczego inwestujemy

ETH vs BTC: spektrum wartości produkcyjnej

W porównaniu z BTC, który nie ma natywnej zdolności do zarabiania, Ethereum, jako aktywo oprocentowane, w naturalny sposób ma cechy generowania dochodu ze stakingu. Strategie oparte na BTC, takie jak MicroStrategy, opierają się głównie na depozycie zabezpieczającym przy zakupie monet i nie mają samodzielnie generowanego dochodu z aktywów, więc ryzyko dźwigni jest wyższe. Z drugiej strony, SWET ma potencjał, aby bezpośrednio wykorzystać zysk ze stakingu ETH i ekosystem DeFi, aby osiągnąć wzrost procentu składanego w łańcuchu i stworzyć rzeczywistą wartość dla akcjonariuszy.

Obecnie żaden ETF zabezpieczony ETH nie został zatwierdzony w ramach istniejących ram regulacyjnych, a rynek publiczny w dużej mierze nie jest w stanie uchwycić potencjału ekonomicznego warstwy dochodowej Ethereum. Uważamy, że SBET oferuje zróżnicowaną ścieżkę: dzięki wsparciu Consensys firma ma możliwość wdrożenia strategii natywnych dla protokołów, które mogą prowadzić do znacznych zwrotów w łańcuchu, a jej model ma przewyższać nawet przyszłe ETF-y stakujące ETH.

Ponadto, implikowana zmienność Ethereum (69) jest znacznie wyższa niż Bitcoina (43), co wprowadza asymetryczne opcje wzrostu do struktur powiązanych z akcjami. Jest to szczególnie atrakcyjne dla inwestorów, którzy realizują strategie arbitrażu obligacji zamiennych i strukturyzowanych instrumentów pochodnych, w których zmienność staje się aktywem, na którym można spieniężyć, a nie źródłem ryzyka.

Strategiczne zaangażowanie Consensys

Jesteśmy bardzo dumni ze współpracy z firmą Consensys, która jest głównym inwestorem w tym finansowaniu PIPE o wartości 425 milionów dolarów. Jako najskuteczniejszy wykonawca komercjalizacji Ethereum, Consensys ma unikalne zalety pod względem autorytetu technicznego, ekologicznej głębi produktu i skali operacyjnej, co czyni go idealnym inwestorem do promowania SBET jako natywnego dla Ethereum przewoźnika korporacyjnego.

Założona w 2014 roku przez współzałożyciela Ethereum, Joe Lubina, firma Consensys odegrała kluczową rolę w przekształceniu fundamentów open-source Ethereum na skalowalne, rzeczywiste zastosowania: od EVM i zkEVM (Linea) po portfel MetaMask, który przyciągnął dziesiątki milionów użytkowników do Web3. Consensys zebrał ponad 700 milionów dolarów od czołowych inwestorów, takich jak ParaFi i Pantera, i ma na swoim koncie serię udanych przejęć strategicznych, co czyni go najgłębiej osadzonym operatorem komercyjnym w ekosystemie Ethereum.

Przewodnictwo Joe Lubina jest więcej niż symboliczne. Jako jeden ze współarchitektów podstawowego projektu Ethereum i jeden z najważniejszych obecnie liderów firm infrastrukturalnych, Joe ma unikalne i kompleksowe zrozumienie mapy drogowej produktu Ethereum i struktury aktywów. Jego wczesne doświadczenie na Wall Street dało mu również umiejętności poruszania się po rynkach kapitałowych i wprowadzania SBET do instytucjonalnego systemu finansowego.

W SWET widzimy połączenie unikalnego aktywa i najbardziej zdolnych inwestorów. Ta synergia tworzy potężne pozytywne koło zamachowe: napędzane zarówno przez strategię rezerwy natywnej dla protokołu, jak i przez lidera natywnego dla protokołu. Wierzymy, że pod kierownictwem Consensys SBET ma szansę stać się sztandarowym przykładem tego, jak kapitał produkcyjny Ethereum może zostać zinstytucjonalizowany i skalowany na tradycyjnych rynkach kapitałowych.

Porównanie wycen rynkowych

Aby zrozumieć możliwości inwestycyjne w BET, analizujemy strategie rezerw kryptowalutowych różnych spółek giełdowych:

MicroStrategy: Pionier strategii rezerw kryptowalutowych

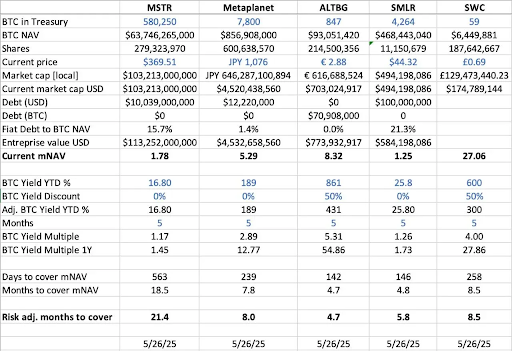

MicroStrategy ustanowiła standard branżowy dla strategii rezerw kryptowalutowych, posiadając 580 250 BTC na dzień 2025 r., co stanowi około 63,7 miliarda dolarów kapitalizacji rynkowej w tym czasie. Strategia MSTR polegająca na kupowaniu Bitcoinów poprzez emisję taniego finansowania dłużnego i kapitałowego wywołała falę emulacji korporacyjnej, pokazując rentowność aktywów kryptograficznych jako aktywów rezerwowych.

Według stanu na maj 2025 r., MSTR posiada 580 250 BTC (około 63,7 miliarda dolarów), a jego akcje są notowane na poziomie 1,78x mNAV (kapitalizacja rynkowa/wartość aktywów netto), co podkreśla silny popyt ze strony inwestorów na regulowaną, lewarowaną ekspozycję na aktywa kryptograficzne za pośrednictwem akcji notowanych na giełdzie. Premia ta jest wynikiem kombinacji czynników, w tym potencjału wzrostu dźwigni finansowej, kwalifikowalności do włączenia do indeksu i łatwości dostępu w porównaniu z bezpośrednim posiadaniem.

Historycznie rzecz biorąc, mNAV MSTR wahał się od 1x do 4,5x między sierpniem 2022 r. a sierpniem 2025 r., co odzwierciedla znaczący wpływ sentymentu rynkowego na wyceny. Kiedy mnożnik osiąga 4,5x, zwykle towarzyszy mu hossa Bitcoina i duża operacja kupna przez MSTR, co świadczy o wysokim stopniu optymizmu wśród inwestorów; Kiedy mnożnik spada z powrotem do 1x, ma tendencję do występowania w fazie konsolidacji rynku, ujawniając cykliczne wahania zaufania inwestorów.

Porównanie podobnych firm

Przeprowadziliśmy analizę horyzontalną kilku spółek giełdowych, które przyjęły strategie rezerw BTC:

- Pod względem aktywów netto BTC (BTC NAV), czyli całkowitej wartości bitcoinów posiadanych przez firmę, MicroStrategy prowadzi z 580 250 BTC (około 63,7 miliarda dolarów), a następnie Metaplanet (7 800 BTC, około 857 milionów dolarów), SMLR (4 264 BTC, około 468 milionów dolarów), ALTBG (847 BTC, około 93 miliony dolarów) i więcej SWC (59 BTC, około 6,4 miliona dolarów).

- Pod względem stosunku kapitalizacji rynkowej do BTC NAV (mNAV), SWC ma najwyższą premię w wysokości 27,06x, głównie ze względu na niewielką bazę posiadającą BTC i entuzjastyczną popularność na rynku. MNAV ALTBG na poziomie 8,32x i Metaplanet 5,29x również pozostały na wysokim poziomie; Dla porównania, MSTR wynosi 1,78x, a SMLR 1,25x, przy skromniejszej premii za wycenę ze względu na dużą wielkość aktywów i obecność zadłużenia.

- Jeśli chodzi o rentowność BTC od początku roku (rentowność BTC od początku roku) (rozwodniona, procentowy wzrost na BTC), spółki o małej kapitalizacji wykazały wyższy wzrost BTC na akcję ze względu na utrzymujące się nadwagi, z ALTBG na poziomie 431% i SWC na poziomie 300%. Te dane dotyczące zysków odzwierciedlają jego efektywność kapitałową i możliwości kapitalizacji.

- W oparciu o aktualną stopę wzrostu rezerwy BTC (Dni/Miesiące do Pokrycia mNAV),ALTBG w porównaniu z SMLR może teoretycznie zgromadzić wystarczającą ilość BTC w ciągu 5 miesięcy, aby wypełnić obecną premię mNAV, co zapewnia potencjalną przestrzeń alfa dla handlu konwergencją NAV i względnego błędnego wyceny.

- Na poziomie ryzyka,MSTR i SMLR mają zadłużenie jako procent ich BTC NAV na poziomie odpowiednio 15,7% i 21,3%, więc są bardziej ryzykowne, gdy cena BTC spada; Z drugiej strony, zarówno ALTBG, jak i SWC nie mają zadłużenia, więc ryzyko jest bardziej kontrolowane.

Przypadek Metaplanet w Japonii: arbitraż wyceny na rynkach regionalnych

Różnice w wycenie często wynikają z różnic w wielkości rezerw aktywów i ramach alokacji kapitału. Jednak dynamika regionalnych rynków kapitałowych jest równie krytycznym i ważnym czynnikiem w zrozumieniu tych rozbieżności w wycenie. Jednym z najbardziej kultowych przykładów jest Metaplanet, często określany jako "Mikrostrategia Japonii".

Premia za wycenę odzwierciedla nie tylko posiadane aktywa Bitcoin, ale także mocne strony strukturalne związane z japońskim rynkiem krajowym:

- Zalety systemu podatkowego NISA: Japońscy inwestorzy detaliczni aktywnie lokują akcje Metaplanet za pośrednictwem NISA (Japan Individual Savings Account). Mechanizm pozwala na zwolnienie z podatku od zysków kapitałowych do około 25 000 USD, co jest znacznie bardziej atrakcyjne niż 55% stawka podatkowa dla bezpośrednich udziałów w BTC. Metaplanet była najczęściej kupowaną akcją ze wszystkich kont NISA w tygodniu zakończonym 26 maja 2025 r., co spowodowało wzrost ceny akcji o 224% w ciągu ostatniego miesiąca, według japońskiego SBI Securities.

- Dyslokacja na japońskim rynku obligacji: Stosunek zadłużenia do PKB Japonii wynosi aż 235%, a rentowność 30-letnich obligacji rządowych (JGB) wzrosła do 3,20%, co wskazuje, że japoński rynek obligacji stoi w obliczu presji strukturalnej. W tym kontekście inwestorzy coraz częściej patrzą na 7 800 BTC Metaplanet jako makro zabezpieczenie przed ryzykiem słabszego jena i krajowej inflacji.

SBET: Układ wiodących globalnych aktywów ETH

Działając na otwartym rynku, regionalne przepływy kapitałowe, systemy podatkowe, psychologia inwestora i warunki makroekonomiczne są tak samo ważne, jak same aktywa bazowe. Zrozumienie różnic między tymi jurysdykcjami jest kluczem do odkrycia asymetrycznych możliwości w połączeniach kryptowalut i akcji.

Jako pierwsza spółka notowana na giełdzie, której trzonem jest kapitał ETH, SBET ma również potencjał do czerpania korzyści ze strategicznego arbitrażu sądowego. Uważamy, że SBET ma szansę na dalsze odblokowanie płynności w regionie i zabezpieczenie się przed ryzykiem rozwodnienia narracji poprzez podwójne notowania na rynkach azjatyckich, takich jak HKEX czy Nikkei. Ta międzyrynkowa strategia pomoże SBET ugruntować swoją pozycję jako najbardziej reprezentatywny na świecie aktywa notowane na giełdzie Ethereum, zyskując uznanie instytucjonalne i uczestnictwo.

Trendy w instytucjonalizacji struktur kapitału kryptograficznego

Konwergencja CeFi i DeFi stanowi krytyczny punkt zwrotny w ewolucji rynku kryptowalut, co oznacza, że dojrzewa on i integruje się z szerszym systemem finansowym. Z jednej strony, protokoły takie jak Ethena i Bouncebit odzwierciedlają ten trend, rozszerzając użyteczność i dostępność aktywów kryptograficznych poprzez połączenie scentralizowanych komponentów z mechanizmami on-chain.

Z drugiej strony, integracja aktywów kryptograficznych z tradycyjnymi rynkami kapitałowymi odzwierciedla głębszą transformację makrofinansową: oznacza to, że aktywa kryptograficzne są stopniowo ustanawiane jako zgodna klasa aktywów o jakości na poziomie instytucjonalnym. Ewolucję tę można ogólnie podzielić na trzy kluczowe fazy, z których każda stanowi skok w dojrzałości rynku:

- GBTC: Jako jeden z pierwszych instytucjonalnych kanałów inwestycyjnych BTC, GBTC zapewnia regulowaną ekspozycję rynkową, ale brakuje mu mechanizmu wykupu, co skutkuje długoterminowym odchyleniem ceny od wartości netto (NAV). Choć jest to przełomowe, ujawnia również ograniczenia strukturalne tradycyjnych produktów pakowanych.

- Spotowe ETF-y BTC: Od czasu otrzymania zgody SEC w styczniu 2024 r., spotowe ETF-y wprowadziły mechanizm codziennego tworzenia/wykupu, który pozwala cenom ściśle śledzić NAV, znacznie zwiększając płynność i udział instytucjonalny. Jednak ze względu na swój pasywny charakter nie jest w stanie uchwycić kluczowych części natywnego potencjału kryptowaluty, takich jak obstawianie, zyski lub aktywne tworzenie wartości.

- Strategia Skarbu Korporacyjnego:Firmy takie jak MicroStrategy, Metaplanet, a teraz SharpLink jeszcze bardziej rozwinęły swoje strategie, włączając aktywa kryptograficzne do swoich operacji finansowych. Ta faza wykracza poza pasywne posiadanie monet i zaczyna wykorzystywać strategie, takie jak składanie dochodów, tokenizacja aktywów i generowanie przepływów pieniężnych w łańcuchu, aby poprawić efektywność kapitałową i zwiększyć zyski dla akcjonariuszy.

Od sztywnej struktury GBTC, przez przełom w postaci spotowych funduszy ETF, po wzrost dzisiejszego modelu rezerw zorientowanego na optymalizację rentowności, ta trajektoria ewolucji wyraźnie pokazuje, że aktywa kryptograficzne są stopniowo osadzane w architekturze nowoczesnych rynków kapitałowych, przynosząc większą płynność, wyższą dojrzałość i więcej możliwości tworzenia wartości.

Ostrzeżenie o ryzyku

Chociaż jesteśmy przekonani do SBET, pozostajemy ostrożni i skupiamy się na dwóch potencjalnych zagrożeniach:

- Ryzyko kompresji składki: Jeśli cena akcji SBET spadnie poniżej wartości aktywów netto przez dłuższy czas, może to spowodować późniejsze rozwodnienie finansowania kapitałowego.

- Ryzyko substytucji ETF: Jeśli ETF ETH zostanie zatwierdzony i obsługuje staking, może stanowić prostszą i bardziej zgodną alternatywę w celu przyciągnięcia pewnych odpływów.

Uważamy jednak, że SBET może nadal osiągać lepsze wyniki niż ETF-y ETH w dłuższej perspektywie ze względu na natywną rentowność ETH, osiągając łagodne połączenie wzrostu i dochodów.

Podsumowując, nasza inwestycja w PIPE firmy SharpLink Gaming o wartości 425 milionów dolarów opiera się na silnym przekonaniu o strategicznej roli Ethereum w strategiach rezerw korporacyjnych. Z błogosławieństwem Consensys i przywództwem Joe Lubina, SBET jest gotowy do reprezentowania nowej fazy tworzenia wartości kryptowalut. Ponieważ konwergencja CeFi i DeFi przekształca globalny rynek, będziemy nadal wspierać SBET w osiąganiu ponadprzeciętnych zwrotów w dłuższej perspektywie, zgodnie z naszą misją identyfikowania możliwości o wysokim potencjale".