Hvorfor vi investerer i SBET: Utgangspunktet for en ny æra av CeDeFi-konvergens

Av Yetta (@yettasing), Venture Partner, Primitive Ventures

Sean Tan, likviditetspartner, Primitive Ventures, og tidligere Tower Research Macro Portfolio PM

forord

Denne artikkelen ble skrevet i mai 2025. I mai fullførte vi vår PIPE-investering i SharpLink, som er det første trinnet i vår satsing på PIPE-markedet siden begynnelsen av året. Siden begynnelsen av dette året har Primitive Ventures aktivt distribuert for å fange trenden med CeDeFi-konvergens fra et fremtidsrettet perspektiv, og har tatt ledelsen i å fokusere på Digital Asset Treasury PIPE-transaksjoner relatert til digitale aktivareserver. Innenfor dette rammeverket studerte vi systematisk alle representative transaksjonssaker, og SharpLink er utvilsomt den mest kritiske og representative vi har vært involvert i til dags dato.

Hele teksten

Vi er glade for å kunngjøre at Primitive Ventures har deltatt i SharpLink Gaming, Inc.s (NASDAQ: SBET) PIPE-transaksjon (Public Company Directed Private Placement) på 425 millioner dollar. Denne investeringen gir oss unik eksponering for å investere i innfødte virksomheter som har en strategi for å lagre Ethereum. Denne investeringsstrukturen kombinerer opsjoner med langsiktig kapitalvekstpotensial, noe som gjenspeiler vår sterke tro på Ethereums strategiske posisjon i det amerikanske kapitalmarkedet, og er i tråd med vår generelle vurdering av trenden med institusjonalisering av kryptoaktiva.

Hvorfor vi investerer

ETH vs BTC: Spekteret av produktiv verdi

Sammenlignet med BTC, som mangler innfødt inntjeningsevne, har Ethereum, som en rentebærende eiendel, naturlig nok egenskapene til å produsere innsatsinntekter. BTC-baserte strategier, som MicroStrategy, er hovedsakelig avhengige av margin for å kjøpe mynter, og har ikke selvgenererte inntekter fra eiendeler, så innflytelsesrisikoen er høyere. SBET, på den annen side, har potensial til å direkte utnytte ETHs innsatsavkastning og DeFi-økosystem for å oppnå rentevekst på kjeden og skape reell verdi for aksjonærene.

Foreløpig er ingen ETF-sikret ETF godkjent under det eksisterende regelverket, og det offentlige markedet er stort sett ikke i stand til å fange det økonomiske potensialet til Ethereums avkastningslag. Vi tror SBET tilbyr en differensiert vei: med støtte fra Consensys har selskapet muligheten til å implementere protokollbaserte strategier som kan føre til betydelig avkastning på kjeden, og modellen forventes å overgå selv fremtidige ETF-er med ETH-innsats.

I tillegg er Ethereums implisitte volatilitet (69) mye høyere enn Bitcoins (43), noe som introduserer asymmetriske oppsidealternativer til egenkapitaltilknyttede strukturer. Dette er spesielt attraktivt for investorer som utfører konvertibel obligasjonsarbitrasje og strukturerte derivatstrategier, der volatilitet blir en eiendel som kan tjene penger, snarere enn en kilde til risiko.

Consensys' strategiske engasjement

Vi er veldig stolte av å samarbeide med Consensys, som er den ledende investoren i denne PIPE-finansieringen på 425 millioner dollar. Som den mest effektive utføreren av Ethereum-kommersialisering, har Consensys unike fordeler når det gjelder teknisk autoritet, produktøkologisk dybde og operasjonell skala, noe som gjør det til en ideell investor for å markedsføre SBET som en Ethereum-innfødt bedriftsoperatør.

Consensys ble grunnlagt i 2014 av Ethereum-medgründer Joe Lubin, og har spilt en nøkkelrolle i å oversette Ethereums åpen kildekode-fundament til skalerbare, virkelige applikasjoner: fra EVM og zkEVM (Linea) til MetaMask-lommeboken, som har brakt titalls millioner brukere til Web3. Consensys har samlet inn mer enn 700 millioner dollar fra toppinvestorer som ParaFi og Pantera, og har en rekke vellykkede strategiske oppkjøp, noe som gjør det til den dypest innebygde kommersielle operatøren i Ethereum-økosystemet.

Joe Lubins formannskap er mer enn symbolsk. Som en av medarkitektene bak Ethereums kjernedesign og en av de viktigste lederne for infrastrukturselskaper i dag, har Joe en unik og omfattende forståelse av Ethereums produktveikart og aktivastruktur. Hans tidlige erfaring på Wall Street ga ham også ferdighetene til å navigere i kapitalmarkedene og veilede SBET inn i det institusjonelle finansielle systemet.

I SBET ser vi en kombinasjon mellom en unik eiendel og de mest dyktige investorene. Denne synergien danner et kraftig positivt svinghjul: drevet av både den protokoll-native reservestrategien og den protokoll-native lederen. Under Consensys' ledelse tror vi SBET er klar til å være et flaggskip for hvordan Ethereums produktive kapital kan institusjonaliseres og skaleres i tradisjonelle kapitalmarkeder.

Sammenligning av markedsverdier

For å forstå investeringsmulighetene i BET, analyserer vi kryptoreservestrategiene til forskjellige børsnoterte selskaper:

MicroStrategy: Pioner innen kryptoreservestrategier

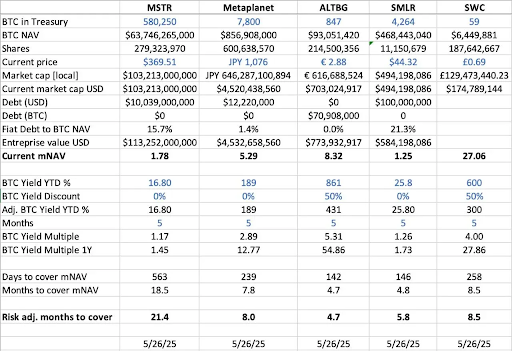

MicroStrategy har satt industristandarden for kryptoreservestrategier, og hadde 580 250 BTC per mai 2025, noe som representerte omtrent 63,7 milliarder dollar i markedsverdi på den tiden. MSTRs strategi med å kjøpe Bitcoin gjennom utstedelse av rimelig gjelds- og egenkapitalfinansiering har utløst en bølge av bedriftsemulering, noe som viser levedyktigheten til kryptoaktiva som reserveaktiva.

Fra mai 2025 har MSTR 580 250 BTC (omtrent 63,7 milliarder dollar), og aksjene handles til 1,78x mNAV (markedsverdi/netto aktivaverdi), noe som fremhever den sterke etterspørselen fra investorer etter regulert, belånt eksponering mot kryptoaktiva gjennom børsnoterte aksjer. Denne premien er et resultat av en kombinasjon av faktorer, inkludert oppsidepotensialet for innflytelse, kvalifisering for indeksinkludering og enkel tilgang sammenlignet med direkte beholdning.

Historisk sett har MSTRs mNAV svingt mellom 1x og 4,5x mellom august 2022 og august 2025, noe som gjenspeiler den betydelige innvirkningen markedssentimentet har på verdivurderingene. Når multipelen treffer 4,5x, er det vanligvis ledsaget av et Bitcoin-okseløp og en stor kjøpsoperasjon av MSTR, som viser en høy grad av optimisme blant investorer; Når multippelen faller tilbake til 1x, har det en tendens til å skje i markedskonsolideringsfasen, og avslører sykliske svingninger i investortilliten.

Sammenligning av lignende selskaper

Vi gjennomførte en horisontal analyse av flere børsnoterte selskaper som har tatt i bruk BTC-reservestrategier:

- Når det gjelder BTC netto eiendeler (BTC NAV), som er den totale verdien av bitcoins som eies av selskapet, leder MicroStrategy med 580 250 BTC (ca. 63,7 milliarder dollar), etterfulgt av Metaplanet (7 800 BTC, omtrent 857 millioner dollar), SMLR (4 264 BTC, omtrent 468 millioner dollar), ALTBG (847 BTC, omtrent 93 millioner dollar) og mer SWC (59 BTC, omtrent 6,4 millioner dollar).

- Når det gjelder markedsverdi til BTC NAV-forhold (mNAV), har SWC den høyeste premien på 27,06x, hovedsakelig på grunn av sin lille BTC-beholdningsbase og entusiastiske markedspopularitet. ALTBGs mNAV på 8,32x og Metaplanets 5,29x holdt seg også på et høyt nivå; Til sammenligning er MSTR 1,78x og SMLR er 1,25x, med en mer beskjeden verdsettelsespremie på grunn av sin store aktivastørrelse og tilstedeværelsen av gjeld.

- Når det gjelder BTC-avkastning hittil i år (BTC-avkastning YTD %) (utvannet justert, prosentvis økning per BTC), har småselskapsselskaper vist høyere BTC-vekst per aksje på grunn av fortsatt overvekt, med en ALTBG på 431 % og en SWC på 300 %. Disse inntjeningstallene gjenspeiler kapitaleffektiviteten og sammensetningsevnen.

- Basert på gjeldende BTC-reservevekstrate (dager/måneder for å dekke mNAV),SMLR kan teoretisk akkumulere nok BTC over en 5-måneders periode til å fylle sin nåværende mNAV-premie, noe som gir potensiell alfaplass for NAV-konvergenshandel og relativ feilprising.

- På risikonivået,MSTR vs. SMLR har gjeld som en prosentandel av deres BTC NAV på henholdsvis 15,7 % og 21,3 %, så de har høyere risiko når BTC-prisen faller; På den annen side har både ALTBG og SWC ingen gjeld, så risikoen er mer kontrollerbar.

Tilfellet med Metaplanet i Japan: Verdsettelsesarbitrasje i regionale markeder

Verdsettelsesforskjeller skyldes ofte forskjeller i størrelsen på aktivareserver og rammeverk for kapitalallokering. Dynamikken i regionale kapitalmarkeder er imidlertid like kritiske og viktige faktorer for å forstå disse verdsettelsesforskjellene. Et av de mest ikoniske eksemplene er Metaplanet, ofte referert til som "Japans mikrostrategi".

Verdsettelsespremien gjenspeiler ikke bare Bitcoin-aktivabeholdningen, men også de strukturelle styrkene knyttet til det japanske hjemmemarkedet:

- NISA skattesystemfordeler: Japanske detaljinvestorer tildeler aktivt Metaplanet-aksjer gjennom NISA (Japan Individual Savings Account). Mekanismen gir mulighet for et fritak for kapitalgevinstskatt på opptil omtrent $25 000, som er betydelig mer attraktivt enn skattesatsen på 55 % for direkte BTC-beholdninger. Metaplanet var den mest kjøpte aksjen av alle NISA-kontoer i uken som ble avsluttet 26 mai 2025, og drev aksjekursen opp 224 % den siste måneden, ifølge Japans SBI Securities.

- Japanske obligasjonsmarkedsforstyrrelser: Japans gjeld i forhold til BNP er så høy som 235 %, og den 30-årige statsobligasjonsrenten (JGB) har steget til 3,20 %, noe som indikerer at det japanske obligasjonsmarkedet står overfor strukturelt press. På dette bakteppet ser investorer i økende grad på Metaplanets beholdning på 7 800 BTC som en makrosikring mot risikoen for en svakere yen og innenlandsk inflasjon.

SBET: Oppsett av globale ETH ledende eiendeler

Når man opererer i det åpne markedet, er regionale kapitalstrømmer, skatteregimer, investorpsykologi og makroøkonomiske forhold like viktige som de underliggende eiendelene i seg selv. Å forstå forskjellene mellom disse jurisdiksjonene er nøkkelen til å avdekke asymmetriske muligheter i krypto-aksjekombinasjoner.

Som det første børsnoterte selskapet med ETH-kapital i kjernen, har SBET også potensial til å dra nytte av strategisk rettsarbitrasje. Vi tror det er en mulighet for SBET til ytterligere å frigjøre regional likviditet og sikre seg mot risikoen for narrativ utvanning gjennom doble noteringer i asiatiske markeder som HKEX eller Nikkei. Denne strategien på tvers av markeder vil hjelpe SBET med å etablere seg som verdens mest representative Ethereum-innfødte børsnoterte eiendel, og få institusjonell anerkjennelse og deltakelse.

Trender i institusjonaliseringen av kryptokapitalstrukturer

Konvergensen mellom CeFi og DeFi markerer et kritisk vendepunkt i utviklingen av kryptomarkedet, noe som betyr at det modnes og integreres i det bredere finansielle systemet. På den ene siden gjenspeiler protokoller som Ethena og Bouncebit denne trenden ved å utvide nytten og tilgjengeligheten til kryptoaktiva ved å kombinere sentraliserte komponenter med mekanismer på kjeden.

På den annen side gjenspeiler integrasjonen av kryptoaktiva med tradisjonelle kapitalmarkeder en dypere makrofinansiell transformasjon: det vil si at kryptoaktiva gradvis etableres som en kompatibel aktivaklasse med institusjonell kvalitet. Denne utviklingen kan grovt sett deles inn i tre nøkkelfaser, som hver representerer et sprang i markedsmodenhet:

- GBTC: Som en av de første institusjonelle BTC-investeringskanalene, gir GBTC regulert markedseksponering, men mangler en innløsningsmekanisme, noe som resulterer i et langsiktig prisavvik fra nettoformue (NAV). Selv om det er banebrytende, avslører det også de strukturelle begrensningene til tradisjonelle pakkede produkter.

- Spot BTC ETFer: Siden de fikk SEC-godkjenning i januar 2024, har spot-ETFer introdusert en daglig opprettelses-/innløsningsmekanisme som lar prisene følge NAV nøye, noe som øker likviditeten og institusjonell deltakelse betydelig. På grunn av sin passive natur er den imidlertid ikke i stand til å fange opp viktige deler av kryptoaktivaets opprinnelige potensial, for eksempel innsats, avkastning eller aktiv verdiskaping.

- Strategi for Corporate Treasury:Selskaper som MicroStrategy, Metaplanet og nå SharpLink har videreutviklet strategiene sine ved å inkorporere kryptoaktiva i sin finansielle virksomhet. Denne fasen går utover passive myntbeholdninger og begynner å bruke strategier som sammensatt inntekt, tokenisering av eiendeler og kontantstrømgenerering på kjeden for å forbedre kapitaleffektiviteten og drive aksjonæravkastning.

Fra den rigide strukturen til GBTC, til gjennombruddet av spot-ETFer, til fremveksten av dagens avkastningsoptimaliseringsorienterte reservemodell, viser denne utviklingsbanen tydelig at kryptoaktiva gradvis er innebygd i arkitekturen til moderne kapitalmarkeder, noe som gir sterkere likviditet, høyere løpenhet og flere verdiskapingsmuligheter.

Advarsel om risiko

Selv om vi er trygge på SBET, er vi fortsatt forsiktige og fokuserer på to potensielle risikoer:

- Premium kompresjonsrisiko: Hvis SBET-aksjekursen faller under netto aktivaverdi over en lengre periode, kan det føre til påfølgende utvanning av egenkapitalfinansiering.

- ETF-substitusjonsrisiko: Hvis en ETH ETF er godkjent og støtter staking, kan det gi et enklere og kompatibelt alternativ for å tiltrekke seg noen utstrømninger.

Vi tror imidlertid at SBET fortsatt kan overgå ETH ETFer på lang sikt i kraft av ETHs opprinnelige avkastning, og oppnå en godartet kombinasjon av vekst og inntekt.

Oppsummert er vår investering i SharpLink Gamings PIPE på 425 millioner dollar basert på en sterk tro på Ethereums strategiske rolle i bedriftens reservestrategier. Med velsignelse fra Consensys og lederskapet til Joe Lubin, er SBET klar til å representere en ny fase av kryptoverdiskaping. Etter hvert som konvergensen mellom CeFi og DeFi omformer det globale markedet, vil vi fortsette å støtte SBET for å levere overlegen avkastning på lang sikt, i tråd med vårt oppdrag om å identifisere muligheter med høyt potensial."