Opp 30 %, hvordan øker Berachain V2-forslaget $BERA verdifangst?

Skrevet av: TechFlow

Kryptomarkedet tar seg gradvis opp, med BTC og ETH som leder gevinstene. Prisene på hovedmyntene til mange L1-offentlige kjeder har imidlertid ikke vært i stand til å ta seg opp samtidig, noe som er langt fra den forrige 100-kjedekrigen som en Ethereum-morder.

For tiden står L1-er mer eller mindre overfor utfordringen med "hovedvalutamarginalisering": opplåsing av sirkulasjon, token-utvanning og svake fortellinger, noe som gjør det vanskelig for disse hovedmyntene å fange verdien av økologisk vekst.

Som en innovativ EVM-kompatibel offentlig kjede har Berachain en plass i det offentlige kjedeøkosystemet med sin unike Proof of Liquidity (PoL)-mekanisme, men tremyntsmodellen gjør også hovedvalutaen BERA utilstrekkelig når det gjelder verdifangst, og markedsverdien er for tiden bare 270 millioner dollar.

$BERA Den nåværende situasjonen skyldes ikke bare tradisjonelle tokenomics-problemer (som å låse opp press), men også på grunn av mangelen på narrative og produktapplikasjoner.

Hvis $BERA bare var et verktøy for å betale for gass på kjeden, ville det naturligvis vært mye mindre rom for fantasi i fortellingen. Imidlertid kan et nylig forslag til PoL V2-versjon i Berachains offisielle fellesskap gi en mulighet for $BERA til å snu situasjonen narrativt og funksjonelt:

Ved å omfordele 33 % av PoL-insentivene, har den som mål å forvandle $BERA fra et marginalisert gasstoken til en kjerneavkastningsressurs.

Etter forslagets utgivelse 15. juli steg prisen på $BERA 23 % for å passere $2,5 på 24 timer, og markedet har tolket det som positivt og svart.

Utover de kortsiktige effektene, kan PoL V2 gi langsiktig verdi til $BERA? Kan den omforme statusen til hovedvalutaen gjennom insentiver og tiltrekke institusjoner og brukere til å delta?

Den originale PoL $BERA det skjulte verdidilemmaet

For å svare på spørsmålene ovenfor, må vi først forstå situasjonen til hovedmynten $BERA under Berachains nåværende PoL-modell.

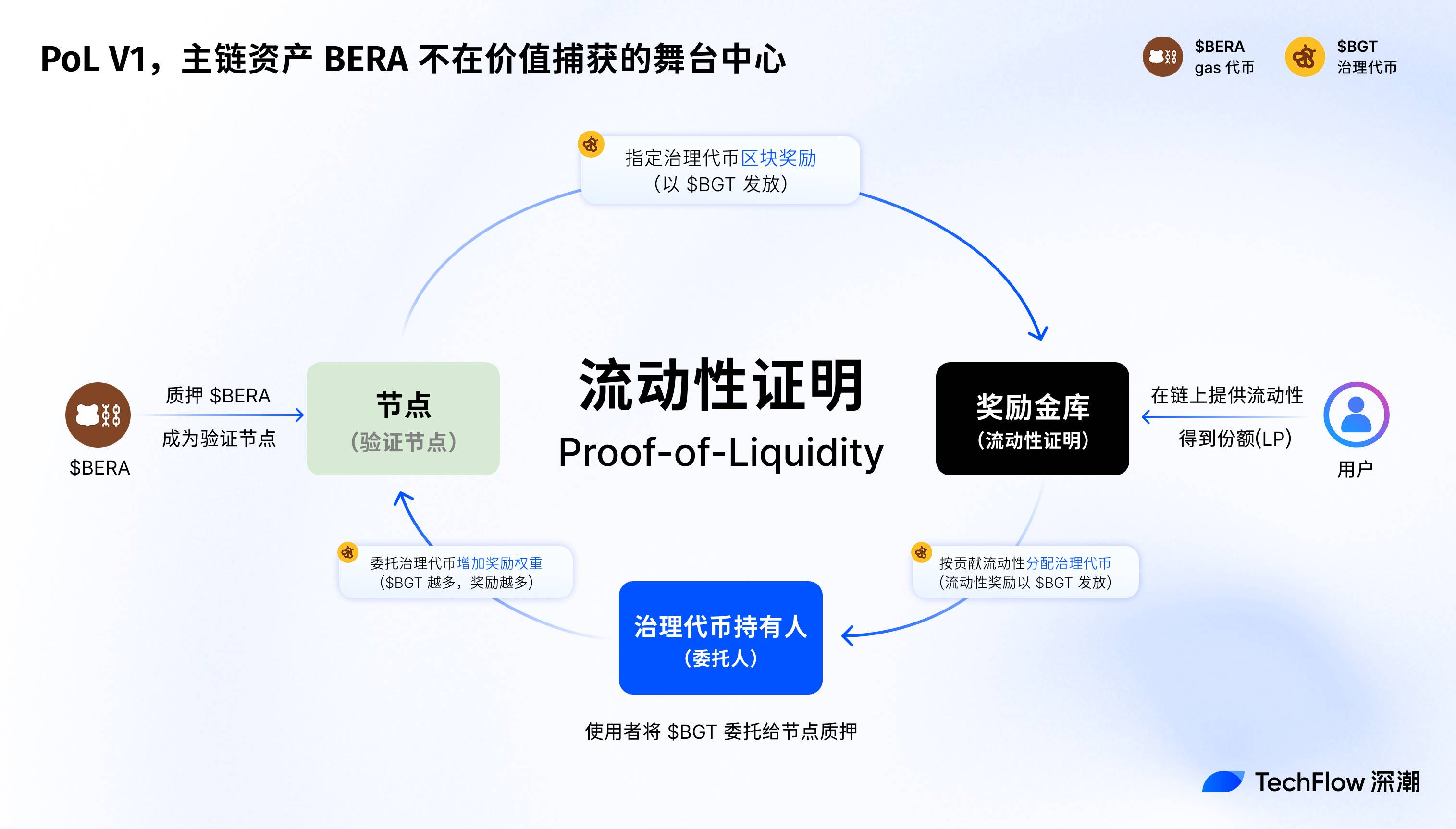

Berachains originale Proof of Liquidity (PoL V1)-mekanisme er i hovedsak et økonomisk konsensusdesign som forbedrer nettverkssikkerheten og økologisk velstand ved å stimulere likviditetstilbydere (LP-er) og dApps til å utvikle seg.

I motsetning til tradisjonell PoS, bruker PoL en modell med tre mynter ($BERA, $BGT $HONEY) for å distribuere blokkbelønninger til validatorer og økosystemdeltakere gjennom bestikkelsesauksjoner.

Blant dem fungerer $BERA som gasstoken og nettverksbaseaktiva, $BGT er ansvarlig for styring og innsatsbelønninger, og $HONEY fungerer som en stablecoin for å støtte likviditet.

Siden lanseringen av hovednettet 6 februar 2025 har PoL drevet veksten til Berachains TVL, og nådde 3 milliarder dollar på toppen i slutten av mars i år.

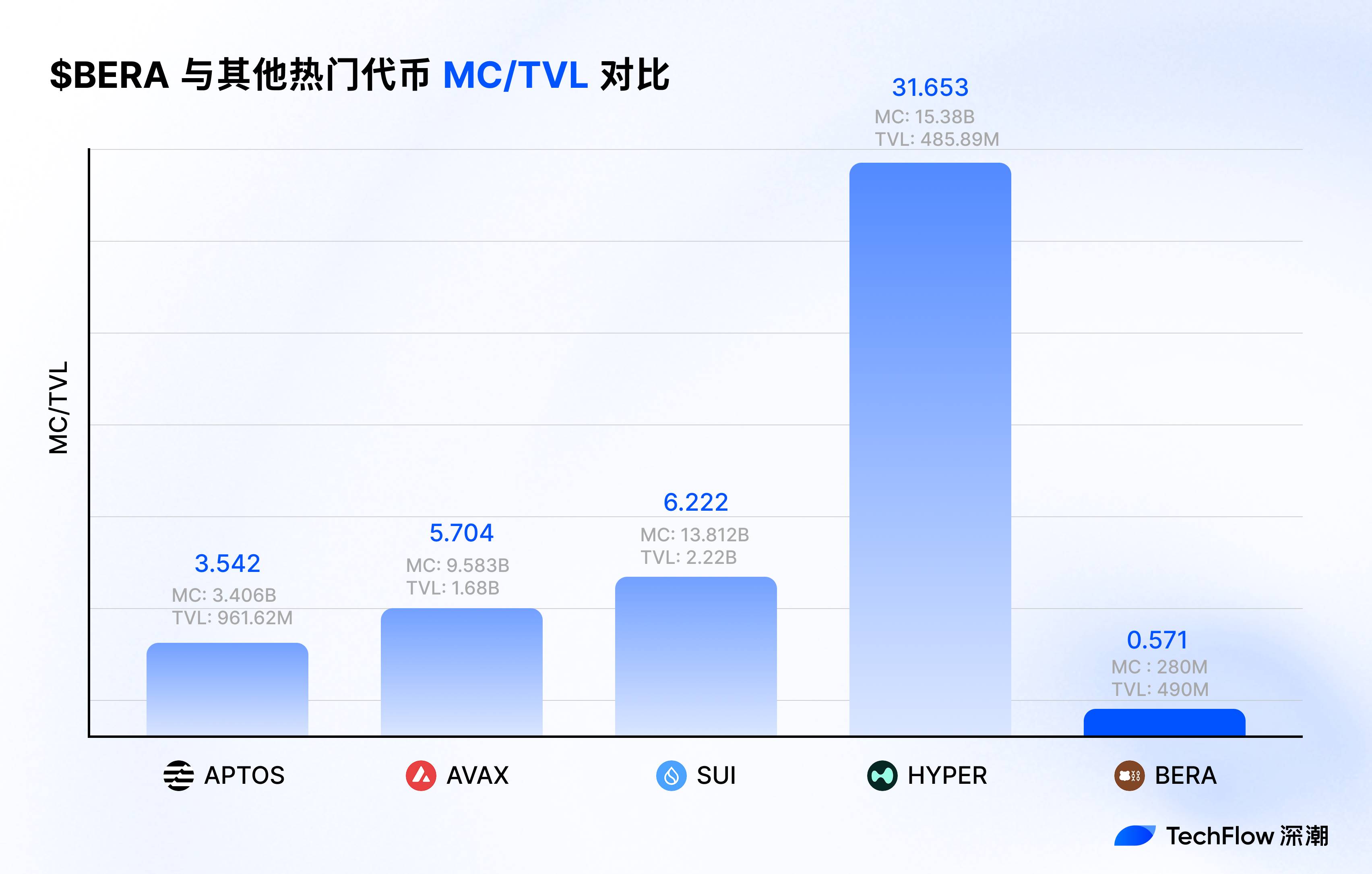

Tilsvarende var markedsverdien til hovedvalutaen BERA i samme periode bare 900 millioner dollar, og MC/TVL-forholdet var mindre enn en tredjedel, $BERA så ikke ut til å ha fått bedre markedsytelse fra berachains økologiske appell.

Hva er problemet?

Når han ser tilbake på den opprinnelige utformingen av PoL, mener forfatteren at det var en ordning som var underordnet de overordnede interessene, og fordelingen av insentiver og mekanismebegrensninger førte til utvanning av BERAs verdi.

For å strebe etter mer økologisk aktivitet har den originale PoL designet en smart bestikkelses- og utslippsmekanisme i strukturen, som tjener den generelle utviklingen av Berachain som helhet, men $BERA, som en hovedkjederessurs, får ikke de samme utviklingsmulighetene, noe som gjenspeiles i:

-

LP-er fanger opp hele innsatsbelønningene og distribuerer dem med $BGT gjennom PoL-bestikkelsesmekanismen, mens $BERA kun brukes til gassbetalinger og mangler en uavhengig inntektskilde.

-

Bestikkelsesinsentiver prioriteres for $BGT innehavere, ignorerer behovene til $BERA aktører og indirekte reduserer $BERA markedsetterspørsel.

-

PoL V1s belønningshvelvmekanisme fokuserer likviditetsinsentiver på dApps i stedet for mainnet-eiendeler $BERA.

Totalt sett kan Berachain være populær, økologisk energibrann og meme 2 kan skape energi, men $BERA er ikke populære, og "hovedvalutaoppgradering" har blitt en toppprioritet for å øke innflytelsen til offentlige kjeder i neste fase.

V2-forslag for å gjøre $BERA til en kjerneressurs i økosystemet

For å forstå problemet med den opprinnelige PoL-begrensende BERA-verdifangsten, la oss ta en titt på endringene forårsaket av PoL V2-forslaget.

Avslutningsvis fokuserer PoL V2 mer på insentivomfordeling og funksjonell ekspansjon, og forsøker å transformere $BERA fra et marginalisert gasstoken til en kjerneressurs i økosystemet.

Nærmere bestemt introduserer PoL V2 følgende viktige endringer:

-

Omfordeling av insentiver:

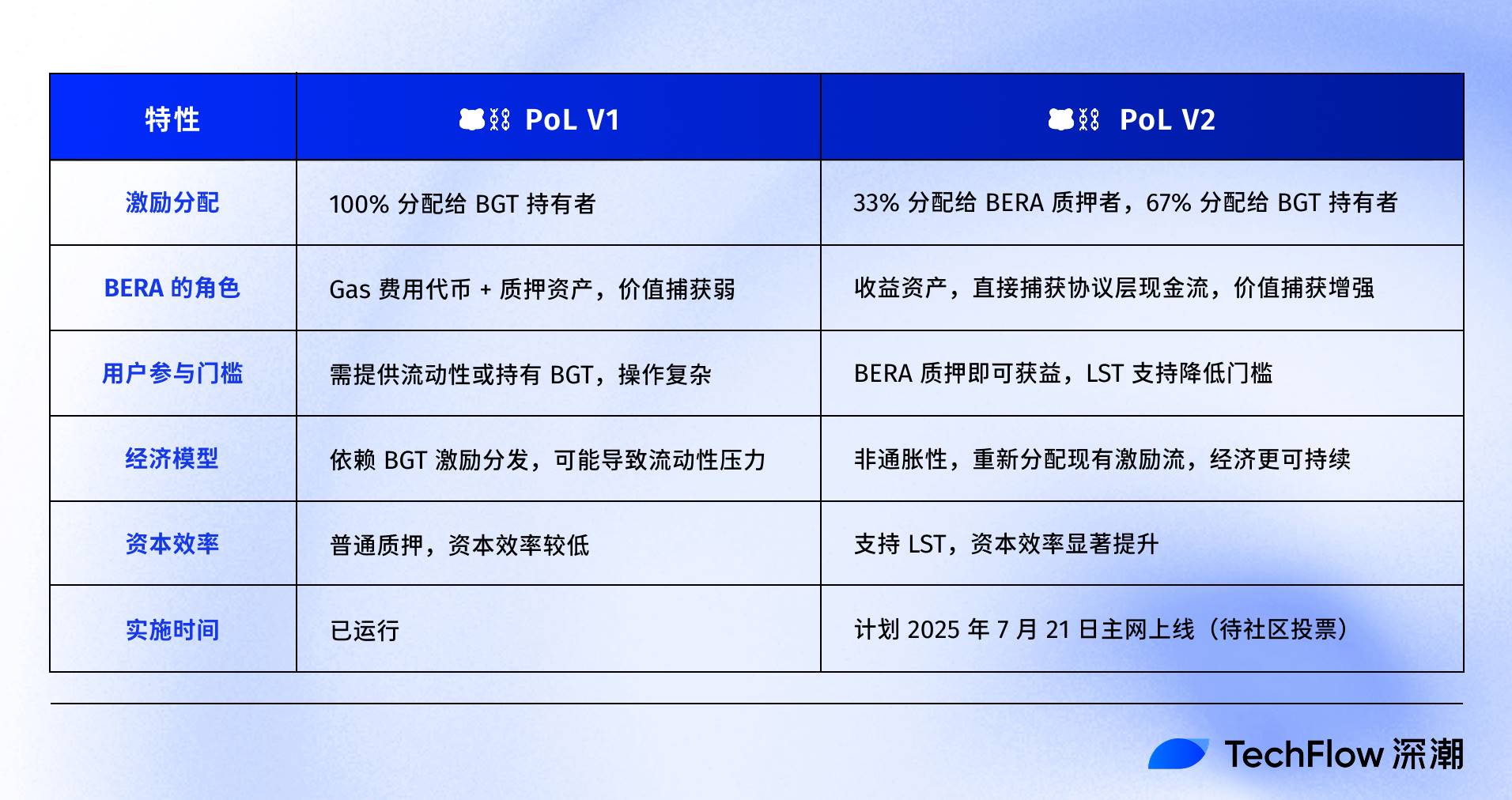

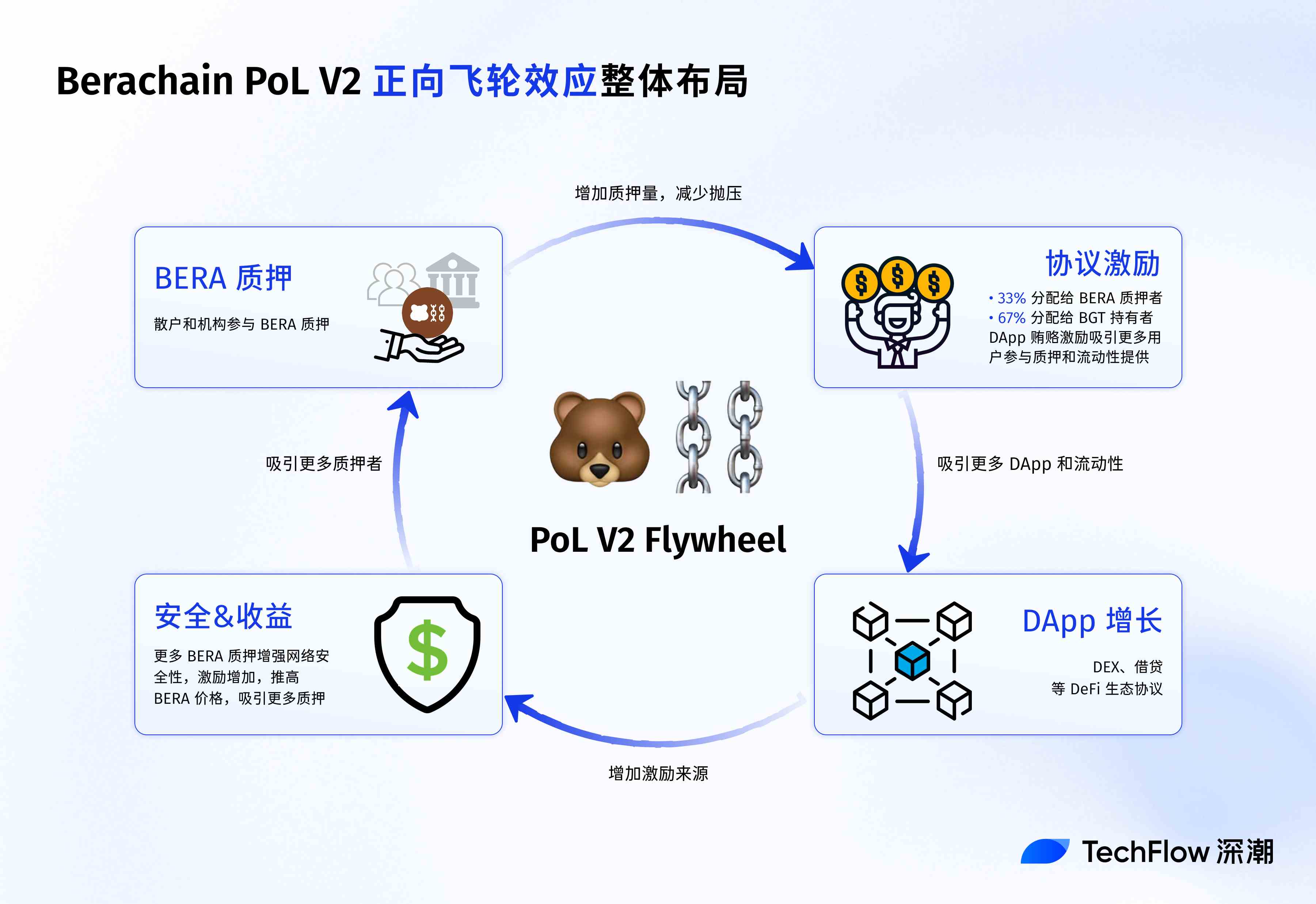

PoL V2 omfordeler 33 % av DApp-bestikkelsesinsentiver (bestikkelsesinsentiver) fra BGT-innehavere (styringstoken) til BERA-aktører.

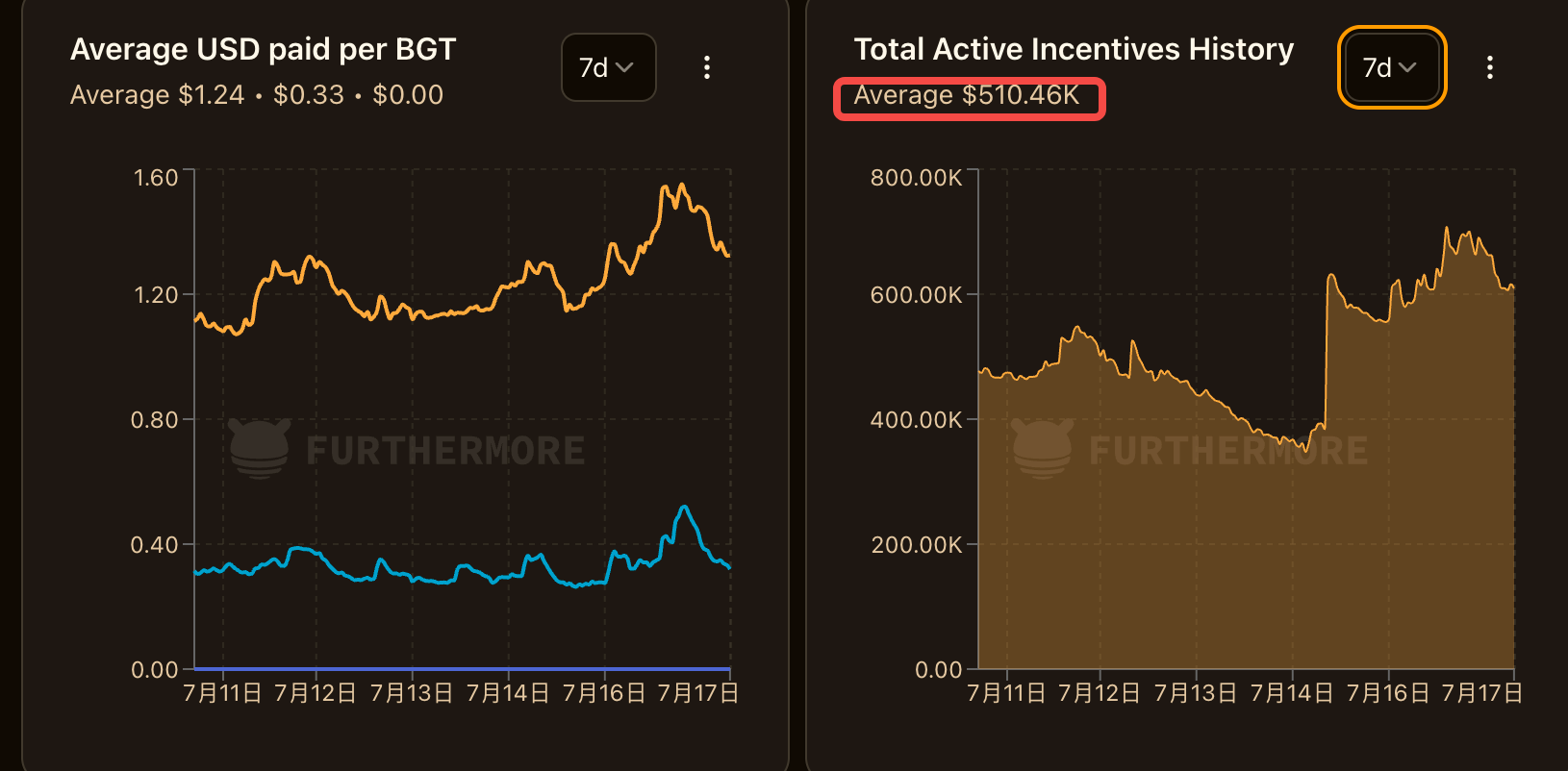

I følge videre data har Berachain mottatt et totalt insentiv på rundt $500 000 per dag de siste 7 dagene, noe som betyr at en tredjedel av det (dvs. $150 000) vil bli injisert direkte i BERAs innsatspool, noe som til en viss grad skaper kontinuerlig kjøpspress på BERA.

De resterende 67 % av insentivene fortsetter å bli distribuert til BGT-innehavere, opprettholder deres likviditetsinsentivet og sikrer at rettighetene og interessene til eksisterende interessenter ikke kompromitteres.

Merk at dette tilsvarer å gi ekstra inntekter til BERA-innehavere i forkledning, og måten å gi det på er ikke bare å utstede ytterligere BERA, men å omfordele kontantstrømmen i avtalen gjennom strukturell tilpasning for å unngå risikoen for BERA-inflasjon.

-

Funksjonell modulutvidelse:

PoL V2 støtter flytende staking-tokens (LST,), slik at BERA-stakere kan tjene validatorbelønninger mens de tar ut sine stakede tokens for ytterligere å tjene PoL-insentivavkastning. Dette forbedrer BERAs kapitaleffektivitet betydelig.

BERA-stakere kan tjene direkte på avkastning fra on-chain-protokoller som BEX uten å engasjere seg i komplekse DeFi-strategier eller holde BGT, noe som senker barrieren for deltakelse.

Vi kan også bruke en tabell for å tydelig sammenligne forskjellene mellom V2- og V1-versjoner av PoL:

Derimot er PoL V1 mer som en skreddersydd scene for $BGT, med de fleste belønningene som strømmer til den, $BERA kan bare stille betale gassavgifter, og verdiveksten er indirekte drevet av økosystemet.

V2 setter $BERA sentrum og forenkler prosessen med å tjene belønninger med nye belønningsdistribusjons- og obligasjonsverktøy.

Verdifangst, eller verdifangst

Verdifangst er et høyfrekvent ord i kryptoindustrien, men for BERA, hvor er det egentlig forankret?

Etter hvert som BERA går over fra et enkelt gasstoken til en kjernerentebærende eiendel i økosystemet, vil forankringen av verdi faktisk gjennomgå subtile endringer. Og denne endringen er skjult i den mentale posisjoneringen og økologien.

Kjerneoppgraderingen til PoL V2 ligger i å gi BERA muligheten til å fange kontantstrøm direkte på protokolllaget, på samme måte som BERA har protokollutbytterettigheter, og dermed omforme prislogikken.

Vi kan beregne en teoretisk redegjørelse.

Forutsatt at V2-forslaget blir vedtatt, ved å distribuere 33 % av DApp-bestikkelsesinsentivene til BERA-stakere, nevnte de tidligere dataene at det er et totalt insentiv på rundt $500 000 per dag, noe som betyr at en tredjedel av det (dvs. $150 000 per dag, omtrent 1,1 millioner per uke) blir inntekten fra å satse BERA.

PoL V2 gir BERA en avkastningsstrøm som ligner på "protokollutbytte", noe som betyr at å holde BERA tilsvarer å dele realinntekten generert av hele økosystemet, og kjøpspress vil dannes under posisjonering av rentebærende eiendeler. Åpenbart er prisen på BERA også påvirket av token-opplåsinger, og det faktiske multippet kan endres basert på TVL-vekst, adopsjonsrater eller markedssykluser. Men hvis den lokale valutaen ikke er begrenset til å betale gass og har mer produktive funksjoner, er det klart mer rom for vekst basert på den nåværende token-ytelsen til BERA.

Til sammenligning, hvis andre offentlige kjeder settes sammen, virker BERAs nåværende MC/TVL-forhold mer lovende.

Dessuten kan BERAs posisjonering som en rentebærende eiendel utløse en bredere markedsfantasi.

Eksternt har selskaper som MicroStrategy vist en strategisk interesse for å holde kryptoaktiva ved å lagre Bitcoin. SharpLink og andre har begynt å hamstre Ethereum, og hovedårsaken er at ETH er en "produktiv eiendel".

Hvis PoL V2 gir BERA en stabil inntektsstrøm og et ikke-inflasjonsrikt design, noe som gjør det til en rentebærende eiendel, gir det også et passende miljø for dagens "valuta- og aksjespill".

Fra perspektivet til Berachains økosystem har PoL V2 gitt opphav til en positiv svinghjulsmekanisme.

For det første tiltrekker inntektene til BERA-stakere flere langsiktige innehavere, noe som øker token-lock-up og reduserer markedssalgspresset.

For det andre tiltrekker stabile BERA-priser og høyere nettverkssikkerhet flere utviklere til å distribuere DApps, noe som ytterligere øker kildene til bestikkelsesinsentiver. I sin tur strømmer flere insentiver til BERA- og BGT-innehavere, og danner en lukket sløyfe av "staking-incentives-DApp-vekst".

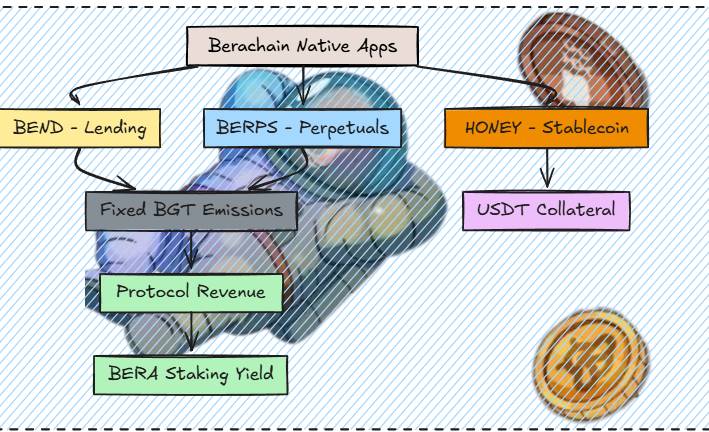

For eksempel kan handelsvolumet til BEX (Berachains kjerne-DEX) vokse på grunn av insentivoptimalisering, og dermed øke bruksraten til HONEY (den opprinnelige stablecoinen) og styrke klebrigheten til hele økosystemet.

Sammenlignet med andre Layer 1-er som er avhengige av flere tokens for å stimulere brukere, er Berachains modell nærmere "protokollutbytte", noe som gir langsiktig stabilitet for økosystemet.

Til slutt, fra brukernivå, har verdifangsteffekten av PoL V2 sitt eget fokus for ulike grupper.

For detaljinvestorer tilbyr BERA-innsats en avkastningsvei med lav risiko som ligner på "kryptosparing", og tiltrekker seg flere langsiktige innehavere. For DeFi-aktører betyr introduksjonen av LST-er større kapitaleffektivitet og strategisk fleksibilitet, for eksempel å bruke LST-er i BEX for å gi likviditet samtidig som PoL-insentiver.

For institusjonelle brukere gjør BERAs rentebærende egenskaper og ikke-inflasjonsmessige design det til en potensiell strategisk reserveeiendel, i likhet med stablecoins eller høyrenteobligasjoner.

V2-forslaget for den nåværende PoL ble utgitt 15 juli 2025 på Berachains offentlige forum, og er for tiden i tilbakemeldingsfasen for fellesskapet med frist 20 juli 2025.

Hvis det godkjennes av et flertall, vil hovednettet lansere forslaget 21 juli 2025, når endringene i BERAs verdifangst vil bli reflektert.

Det bør imidlertid minnes om at utviklingen av enhver offentlig kjede og verdsettelsen av dens token ikke kan løses med et enkelt forslag alene. Kryptomarkedet har kommet til dette punktet, og ren konsepthype har blitt forfalsket, og prosjekter med praktiske anvendelser, inntekter og gode fundamentale forhold kan skille seg ut i andre halvdel av kampen.

Som et supplement til PoL V2-mekanismen, når økosystemet er mer aktivt, vil utbyttet rundt BERA øke. Fordi flere protokoller som byr på BGT betyr høyere bestikkelser, noe som betyr bedre BERA-innsatsavkastning.

Deretter kan vi se flere Bera-native DeFi-protokoller lansert etter hverandre, for eksempel den opprinnelige utlånsprotokollen Bend vil bli lansert om 4 uker; Berp har blitt bekreftet å bli lansert som en kontrakt DEX og er fortsatt under utvikling; Honey vil utvide flere stablecoins som sikkerhet og vil også bli lansert innen 3 uker, noe som gjør den enda mer nyttig som stablecoin enn før.

(Bildekilde: @0xRavenium).

I tillegg har den nye Berahub-siden også blitt lansert nylig, med oppgradert UI-design, en ny ressursporteføljeside og ett-klikks betjening av Vault. Det er praktisk for brukere å utforske utforskesiden til Berachain-økosystemet og delta i ulike PoL-avkastningsmuligheter, ikke lenger begrenset til å gi likviditet.

Kanskje har prosjektene selv gradvis innsett at den offentlige kjeden først må gjøre seg verdifull før økologien kan være verdifull.

Med "inntektsdrevet hovedmynt" har Berachains nye forslag fått en god start.