Pro-kryptopolitikken fremmer RWA-fortellingen om amerikanske aksjer, og tolker mulighetene og utfordringene til tokeniserte aksjer

Sammendrag: Ettersom Trumps politikk blir oppfylt en etter en, tiltrekker seg produksjon backshore gjennom tariffer, aktivt detonerer aksjemarkedsboblen og tvinger Federal Reserve til å kutte rentene og slippe ut vann, og deretter fremmer finansiell innovasjon og akselererer industriell utvikling gjennom de-reguleringspolitikk, endrer denne kombinasjonen virkelig markedet. Blant dem har RWA-sporet under den gunstige dereguleringspolitikken også tiltrukket seg økende oppmerksomhet fra kryptoindustrien. Denne artikkelen fokuserer på mulighetene og utfordringene til tokeniserte aksjer.

En oversikt over historien til tokeniserte aksjer

Faktisk er tokeniserte aksjer ikke et nytt konsept, siden 2017 har forsøket på STO begynt, den såkalte STO (Security Token Offering, security token issuance) er en finansieringsmetode innen kryptovaluta, essensen er å digitalisere rettighetene og interessene til tradisjonelle finansielle verdipapirer, sette dem på kjeden og realisere tokenisering av eiendeler gjennom blokkjedeteknologi. Den kombinerer overholdelse av tradisjonelle verdipapirer med effektiviteten til blokkjedeteknologi. Som en viktig sikkerhetsklasse er tokeniserte aksjer det mest interessante applikasjonsscenariet i STO-området.

Før bruken av STO-er var den vanlige finansieringsmetoden i blokkjedeområdet ICO (Initial Coin Offering). Den raske økningen av ICO-er er hovedsakelig avhengig av bekvemmeligheten til Ethereum-smarte kontrakter, men tokenene utstedt av de fleste prosjekter representerer ikke reelle aktivarettigheter, og det er mangel på tilsyn, noe som resulterer i hyppig svindel og rømling.

I 2017 utstedte US SEC (Securities and Exchange Commission) en uttalelse som svar på DAO-hendelsen, og sa at visse tokens kan være verdipapirer og bør reguleres i henhold til Securities Act av 1933. Dette var utgangspunktet for den offisielle spiringen av STO-konseptet. I 2018 ble STO populært som et "compliant ICO"-konsept og begynte å tiltrekke seg oppmerksomhet i bransjen. På grunn av mangel på enhetlige standarder, dårlig likviditet i annenhåndsmarkedet og høye overholdelseskostnader, har markedet imidlertid utviklet seg sakte.

Med ankomsten av DeFi-sommeren i 2020 har noen prosjekter begynt å prøve å lage derivater knyttet til aksjekursen gjennom smarte kontrakter gjennom desentraliserte løsninger, slik at investorer på kjeden kan investere direkte i det tradisjonelle aksjemarkedet uten behov for komplekse KYC-prosesser. Dette paradigmet, ofte referert til som den syntetiske aktivamodellen, eier ikke direkte amerikanske aksjer, og krever ikke tillit til en sentralisert myndighet for handel, og omgår dyre regulatoriske og juridiske kostnader. Representative prosjekter inkluderer Synthetix og Mirror Protocol i Terra-økosystemet.

I disse prosjektene kan market makers tilby syntetiske amerikanske aksjer på kjeden ved å gi overflødig kryptovalutasikkerhet og gi markedslikviditet, mens tradere kan få priseksponering mot de forankrede aksjene ved å handle disse underliggende aksjene direkte gjennom annenhåndsmarkedet i DEX. Jeg husker fortsatt at aksjen i det amerikanske aksjemarkedet på den tiden fortsatt var Tesla, ikke Nvidia i forrige syklus. Som et resultat har de fleste av prosjektets slagord et salgsargument for å handle TSLA direkte på kjeden.

Ut fra den endelige markedsutviklingen å dømme har imidlertid handelsvolumet av syntetiske amerikanske aksjer på kjeden vært utilfredsstillende. Hvis vi tar sTSLA på Synthetix som et eksempel, teller preging og innløsning i primærmarkedet, er de totale kumulative transaksjonene på kjeden bare 798. Senere hevdet de fleste prosjektene at de på grunn av regulatoriske hensyn ville fjerne syntetiske eiendeler fra det amerikanske aksjemarkedet og vende seg til andre forretningsscenarier, men den vesentlige årsaken er sannsynligvis at de ikke fant PMF-er og ikke kunne etablere en bærekraftig forretningsmodell, fordi forutsetningen for etableringen av syntetisk aktivaforretningslogikk er at det er stor etterspørsel etter transaksjoner på kjeden, som tiltrekker market makers til å prege eiendeler gjennom primærmarkedet og tjene gebyrer for market making i annenhåndsmarkedet, og hvis det ikke er slik etterspørsel, vil market makers ikke bare ikke være i stand til å skaffe inntekter gjennom syntetiske eiendeler. Samtidig må den også bære risikoeksponeringen fra syntetiske eiendeler, som er short-forankret til amerikanske aksjer, så likviditeten vil også krympe ytterligere.

I tillegg til den syntetiske aktivamodellen, eksperimenterer noen kjente CEX-er også med muligheten til å handle amerikanske aksjer for kryptohandlere gjennom en sentralisert depotmodell. Denne modellen har en tredjeparts finansinstitusjon eller børs som deponerer den faktiske aksjen og skaper et omsettelig underliggende direkte i CEX. De mer typiske er FTX og Binance. FTX lanserte en tokenisert aksjehandelstjeneste 29 oktober 2020, i samarbeid med det tyske finansfirmaet CM-Equity AG og Sveits' Digital Assets AG for å tillate brukere i ikke-amerikanske og begrensede regioner å handle tokens knyttet til aksjer i USA-børsnoterte selskaper, som Facebook, Netflix, Tesla, Amazon og andre. I april 2021 begynte Binance også å tilby tokeniserte aksjehandelstjenester, med Tesla (TSLA) som den første som noterte seg.

Det regulatoriske miljøet på den tiden var imidlertid ikke spesielt vennlig, og kjernesponsoren var CEX, noe som betydde at de hadde dannet en direkte konkurranse med tradisjonelle aksjehandelsplattformer, som Nasdaq, og naturlig nok kom under mye press. FTX så en all-time high i tokenisert aksjehandelsvolum i Q4 2021. Blant dem var handelsvolumet i oktober 2021 94 millioner dollar, men etter konkursen i november 2022 ble den tokeniserte aksjehandelstjenesten avviklet. Binance, på den annen side, kunngjorde i juli 2021 at de ville slutte med sine tokeniserte aksjehandelstjenester bare tre måneder etter lanseringen av virksomheten.

Siden den gang, ettersom markedet har gått inn i et bjørnemarked, har utviklingen av banen også stoppet opp. Det var ikke før Trumps valg at hans deregulerte finanspolitikk førte til et skifte i det regulatoriske miljøet og fornyet interesse for tokeniserte aksjer, men på dette tidspunktet hadde det et nytt navn, RWA. Dette paradigmet legger vekt på innføringen av kompatible utstedere for å utstede tokens på kjeden som er 1:1 sikret av virkelige eiendeler gjennom en kompatibel arkitektonisk design, og opprettelse, handel, innløsning og forvaltning av sikkerhetsmidlene er strengt i samsvar med regulatoriske krav.

Den nåværende tilstanden i markedet for aksjen RWA

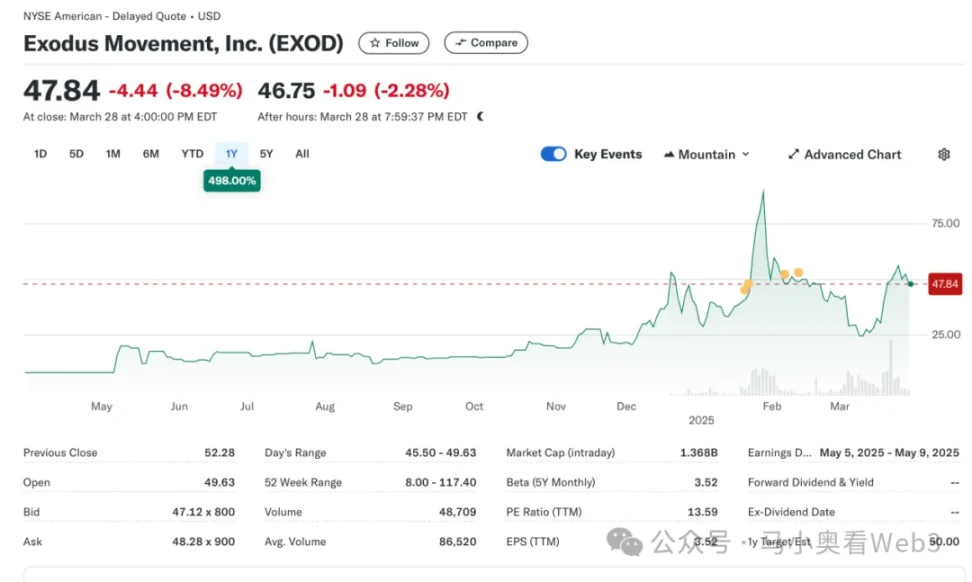

Så la oss ta en titt på den nåværende tilstanden til aksje-RWA-markedet. Samlet sett er markedet fortsatt i en tidlig fase og domineres fortsatt av amerikanske aksjer. Ifølge RWA.xyz nådde den nåværende totale utstedelsen i aksje-RWA-markedet 445,40 millioner dollar, men det er verdt å merke seg at 429,84 millioner dollar av denne utstedelsen tilskrives en underliggende EXOD, som er en kjedeaksje utstedt av Exodus Movement, Inc., et programvareselskap med fokus på å utvikle selvforvaltende kryptovaluta-lommebøker, som ble grunnlagt i 2015 og har hovedkontor i Nebraska, USA. Selskapets aksjer er notert på NYSE America Stock Exchange og lar brukere migrere sine vanlige klasse A-aksjer til Algorand-blokkjeden for administrasjon, hvor brukere kan se prisen på disse eiendelene på kjeden direkte på Exodus Wallet, som for tiden har en total markedsverdi på 1,5 milliarder dollar.

Selskapet ble også det eneste selskapet i USA som tokeniserte sine ordinære aksjer på blokkjeden. Det er imidlertid verdt å merke seg at EXOD på kjeden bare er en digital identifikator på kjeden for aksjen, og inneholder ikke stemmerett, styring, økonomiske eller andre rettigheter, og tokenet kan ikke handles og sirkuleres direkte på kjeden.

Arrangementet er noe symbolsk, og markerer et klart skifte i SECs holdning til aksjer på kjeden, og faktisk har Exodus' forsøk på å utstede aksjer på kjeden ikke vært problemfritt. I mai 2024 sendte Exodus inn en søknad om tokenisering av ordinære aksjer for første gang, men den første avvisningen av noteringsplanen skyldtes at SECs regulatoriske politikk ikke endret seg på det tidspunktet. Men så, i desember 2024, etter kontinuerlige forbedringer i tekniske løsninger, samsvarstiltak og informasjonsavsløring, fikk Exodus endelig SEC-godkjenning og fullførte noteringen av ordinære aksjetokeniseringer. Arrangementet sendte også selskapets aksjer inn i et kultmarked med priser som nådde all-time highs.

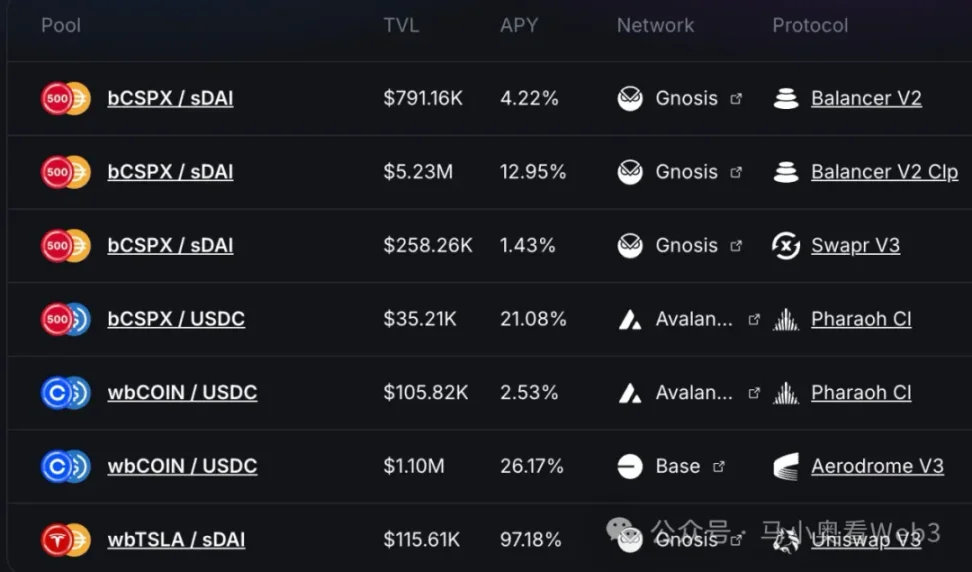

I tillegg tilskrives de resterende rundt 16 millioner dollar i markedsandel hovedsakelig et prosjekt kalt Backed Finance. Dette er et sveitsisk selskap som opererer gjennom en kompatibel arkitektur som lar brukere som oppfyller KYC-kravene lage aksjetokens på kjeden gjennom sitt offisielle primærmarked, betale USDC, og etter å ha mottatt kryptoaktiva, bytte tilbake til USD og kjøpe COIN-aksjer i annenhåndsmarkedet, (det kan være noen forsinkelser på grunn av aksjemarkedets åpningstider i midten), etter at kjøpet er vellykket, administreres aksjene av en sveitsisk depotbank, og deretter sendes 1:1 mint bSTOCK-token til brukerne. Innløsningsprosessen reverseres. Reserve Asset Security Guarantee er en regelmessig utgivelse av reservesertifikater i samarbeid med et revisjonsfirma kalt Network Firm. Investorer på kjeden kan kjøpe slike aksjeaktiva på kjeden direkte gjennom DEX-er som Balancer. I tillegg til dette gir ikke Backed eierskap til de underliggende eiendelene eller andre tilleggsrettigheter, inkludert stemmerett, til eiere av aksjetokens. Og bare brukere som har bestått KYC kan løse inn USDC gjennom primærmarkedet.

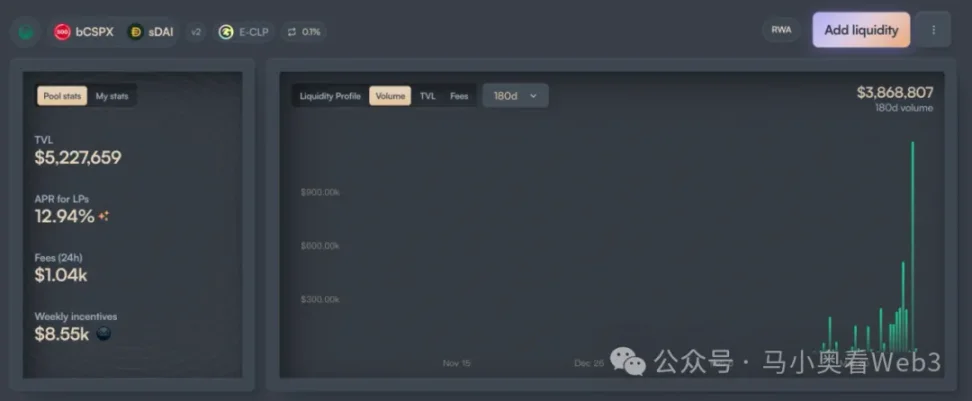

Når det gjelder utstedelse, er adopsjonen av Backed hovedsakelig fokusert på to eiendeler, CSPX og COIN, hvor førstnevnte har en utstedelse på rundt 10 millioner dollar og sistnevnte rundt 3 millioner dollar. Når det gjelder likviditet på kjeden, er den hovedsakelig konsentrert om de to kjedene Gnosis og Base, hvorav likviditeten til bCSPX er omtrent $6M, og likviditeten til wbCOIN er omtrent $1M. Når det gjelder transaksjonsvolum, er det ikke veldig høyt, og tar bCSPXs største likviditetspool som et eksempel, siden distribusjonen 21 februar 2025 er det kumulative transaksjonsvolumet rundt 3,8 millioner dollar, og det kumulative antallet transaksjoner er omtrent 400.

En annen bemerkelsesverdig utvikling er fremgangen til Ondo Finance, der tokeniserte aksjer er kjernehandelsmålet i Ondo Global Markets da Ondo kunngjorde sin overordnede strategi for Ondo-kjeden og Ondo Global Markets 6. Kanskje Ondo, med sine bredere TradFi-ressurser og bedre tekniske bakgrunn, kan akselerere utviklingen av dette sporet, men det gjenstår å se.

Muligheter og utfordringer ved rettferdige RWA-er

La oss utforske mulighetene og utfordringene med rettferdige RWA-er. Vanligvis oppfattes aksje-RWA-er av markedet å ha tre fordeler:

- 7-24 timers handelsplattform: På grunn av de tekniske egenskapene til blokkjeden, har den egenskapene til å løpe døgnet rundt. Dette gjør at handel med tokeniserte aksjer kan være fri for handelstidsbegrensningene til tradisjonelle børser, og fullt ut utnytte den potensielle handelsetterspørselen. Når det gjelder Nasdaq, for eksempel, mens muligheten til å tilby 24-timers handelstjenester har blitt implementert gjennom utvidet før- og etterhandel, er vanlige åpningstider begrenset til midtukehandel. Og hvis handelsplattformen utvikles direkte gjennom blokkjeden, vil transaksjoner døgnet rundt realiseres til en lavere kostnad.

- Rimelig tilgang til amerikanske eiendeler for ikke-amerikanske brukere: Med den storstilte bruken av betalingsbaserte stablecoins, kan ikke-amerikanske brukere direkte bruke stablecoins til å handle amerikanske eiendeler uten å måtte bære håndteringsgebyrkostnadene og tidskostnadene forårsaket av grenseoverskridende midler. For eksempel, hvis en kinesisk investor investerer i amerikanske aksjer gjennom Tiger Brokers, er det grenseoverskridende overføringsgebyret omtrent 0,1 % uten å ta hensyn til vekslingsgebyret, og oppgjøret av grenseoverskridende overføring tar vanligvis 1-3 virkedager. Hvis transaksjonen gjennomføres gjennom on-chain-kanaler, kan disse to delene av kostnaden unngås.

- Finansielt innovasjonspotensial fra komponerbarhet: Med programmerbarhet vil tokeniserte aksjer omfavne DeFi-økosystemet, noe som gir dem sterkere økonomisk innovasjonspotensial på kjeden. For eksempel utlån på kjeden og andre scenarier.

Forfatteren mener imidlertid at den nåværende tokeniserte aksjen fortsatt står overfor to usikkerheter:

- Hastighet på regulatoriske retningslinjer: Basert på tilfellene til EXOD og støttede selskaper, kan vi vite at gjeldende regulatoriske retningslinjer ennå ikke er i stand til å løse problemet med "like rettigheter for aksjer", det vil si at kjøp av tokeniserte aksjer og fysiske aksjer har de samme rettighetene og interessene på juridisk nivå, for eksempel styringsrettigheter. Dette begrenser mange transaksjonsscenarier, som fusjoner og oppkjøp gjennom annenhåndsmarkedet. Og scenarier for bruk av samsvar for tokeniserte aksjer er ikke klare, noe som også hindrer tempoet i finansiell innovasjon til en viss grad. Derfor er fremgangen svært avhengig av hastigheten på reguleringspolitikken, og tatt i betraktning at det sentrale politiske målet til den nåværende Trump-administrasjonen fortsatt er i stadiet med å flytte produksjonen, vil tidslinjen sannsynligvis fortsette å bli skjøvet tilbake.

- Stablecoin-adopsjon: Historisk sett er kjernebrukerne av tokeniserte aksjer mest sannsynlig ikke krypto-innfødte brukere, men tradisjonelle, ikke-amerikanske aksjeinvestorer. For eksempel, for kinesiske investorer, sammenlignet med konvensjonelle offisielle kanaler for utenlandsk valuta, må det å skaffe stablecoins gjennom OTC-markedet bære en premie på rundt 0,3 %~1 %, som også er mye høyere enn kostnadene ved å investere i amerikanske aksjer gjennom tradisjonelle kanaler.

Derfor, oppsummert, på kort sikt, mener forfatteren at det er to markedsmuligheter for aksje-RWA:

For børsnoterte selskaper kan de utstede aksjetokens på kjeden ved å referere til tilfellet med EXOD, selv om det ikke er mange praktiske bruksscenarier på kort sikt, men i det minste kan den potensielle finansielle innovasjonsevnen gis av investorer som er villige til å gi selskapet en høyere verdsettelse. For eksempel, for noen bedrifter som kan tilby kapitalforvaltningsvirksomhet på kjeden, kan denne metoden brukes til å transformere identiteten til investorer til produktbrukere, og aksjene som eies av investorer til AUM av bedrifter, for å øke selskapets forretningsvekstpotensial.

For tokeniserte amerikanske aksjer med høyt utbytte blir noen avkastningsbaserte DeFi-protokoller potensielle brukere. Etter hvert som markedssentimentet snur, vil avkastningen til de fleste innfødte realavkastningsscenarier på kjeden falle betydelig, og avkastnings-DeFi-protokoller som Ethena må hele tiden se etter andre reelle avkastningsscenarier for å øke den totale avkastningen og forbedre markedets konkurranseevne. For detaljer, se Ethena for et eksempel på konfigurering av BUIDL. Aksjer med høyt utbytte, derimot, tilhører vanligvis modne bransjer, med stabile profittmodeller, rikelig kontantstrøm, og kan fortsette å dele ut overskudd til aksjonærene, og de fleste av dem har egenskapene til lav volatilitet, sterk motstand mot økonomiske sykluser og relativt kontrollerbar investeringsrisiko. Som et resultat kan lanseringen av noen blue-chip-aksjer med høyt utbytte føre til bruk av avkastningsbaserte DeFi-protokoller.