Et paradigmeskifte i ETH: Da Wall Street gjenoppdaget Ethereum

Skrevet av Sunny, Messari Research

Utarbeidet av Alex Liu, Foresight News

I løpet av de siste årene har tradisjonell finans (TradFi) gradvis mistet kilden til sin vekstfortelling. Kunstig intelligens har blitt overforsynt, og programvareselskaper er ikke lenger så fantasifulle som de var på 2000- og 2010-tallet.

For vekstinvestorer som samler inn penger for å satse på disruptive innovasjonsfortellinger, er realiteten at AI-aktivavurderinger generelt er oppblåste, og andre "veksthistorier" er vanskelige å fortelle nye ideer. FAANG-aksjer, som en gang var i rampelyset, har nå gradvis forvandlet seg til middelmådige "renteaksjer" som forfølger profittmaksimering. Median pris-til-salg-forhold (bedriftsverdi / salg) for programvareselskaper har falt under 2x.

Som et resultat er kryptovalutaer tilbake i søkelyset.

Bitcoin bryter nye all-time highs; USAs president «fremhevet sterkt» kryptoaktiva på en pressekonferanse; En rekke regulatoriske medvind har gitt aktivaklassen en mulighet til å gå tilbake til mainstream for første gang siden 2021.

I motsetning til NFT-er og Dogecoin i forrige syklus, fokuserer denne på digitalt gull, stablecoins, "tokenisering" og betalingssystemreform. Stripe og Robinhood har annonsert at neste fase av fokus vil være på krypto; Coinbase ble vellykket inkludert i S&P 500-indeksen; Circle presenterer en sexy nok vekstfortelling til kapitalmarkedene til at investorer nok en gang ignorerer verdsettelsesmultipler og fokuserer på potensielle historier.

Men hva har alt med ETH å gjøre?

For kryptoinnfødte har kampen om smarte kontraktsplattformer lenge vært delt: Solana, Hyperliquid og et mylder av høyytelses nye kjeder og rollup-plattformer utgjør alle en reell trussel mot Ethereums dominans.

Vi vet at Ethereum egentlig ikke har løst verdifangstproblemet ennå, og vi vet at det står overfor strukturelle utfordringer.

Men Wall Street er ikke klar over dette. Faktisk vet de fleste Wall Street-utøvere nesten ingenting om Solana. Når det gjelder popularitet, kan gamle valutaer som XRP, LTC, LINK, ADA, DOGE, etc., ha mer tilstedeværelse i hjertene deres enn SOL. Tross alt har disse menneskene nesten helt forsvunnet ut av kryptomarkedet de siste årene.

Det de vet er at ETH er "lindy" - som tåler tidens tann; Den har blitt testet for markedsvolatilitet mange ganger; I lang tid var det det viktigste "beta"-målet utenfor Bitcoin. Det de ser er at ETH for øyeblikket er de eneste to kryptoaktiva som for øyeblikket eier spot-ETFer. Deres preferanse er for "verdidepresjoner" der verdivurderingene er relativt billige og katalysatorer er i ferd med å bli innledet.

I deres øyne har Coinbase, Kraken og Robinhood alle valgt å bygge produktene sine på Ethereum. Med litt due diligence vet de at Ethereum har den største stablecoin-poolen i kjeden. De begynner å gjøre «måneberegninger» – og så vil de oppdage at Bitcoin har nådd nye høyder, mens Ethereum fortsatt er mer enn 30 % unna toppene i 2021.

For dem er denne "relative undervurderingen" ikke en risiko, men en mulighet. De foretrekker å kjøpe en eiendel som fortsatt er lav og har et klart kursmål i stedet for å jage en mynt som er "for sent" på diagrammet.

Og de har sannsynligvis allerede kommet inn. Etterlevelsesrestriksjoner på institusjonelle investeringer er ikke lenger et stort problem. Så lenge det er nok insentiv, kan ethvert fond strebe etter en allokering av kryptoaktiva. Selv om Crypto Twitter (CT) gjentatte ganger har lovet å "aldri røre ETH igjen" det siste året, har ETH fra markedsytelsen i år overgått andre vanlige eiendeler i mer enn en måned.

Så langt er SOL/ETH ned nesten 9 % for året; Etter å ha nådd bunnen i mai, begynte Ethereums markedsverdi sitt lengste rally siden midten av 2023.

Så spørsmålet oppstår: hvis hele kryptosamfunnet anser ETH for å være en "forbannet mynt", hvordan kan den fortsatt overgå?

Svaret er: det tiltrekker seg nye kjøpere.

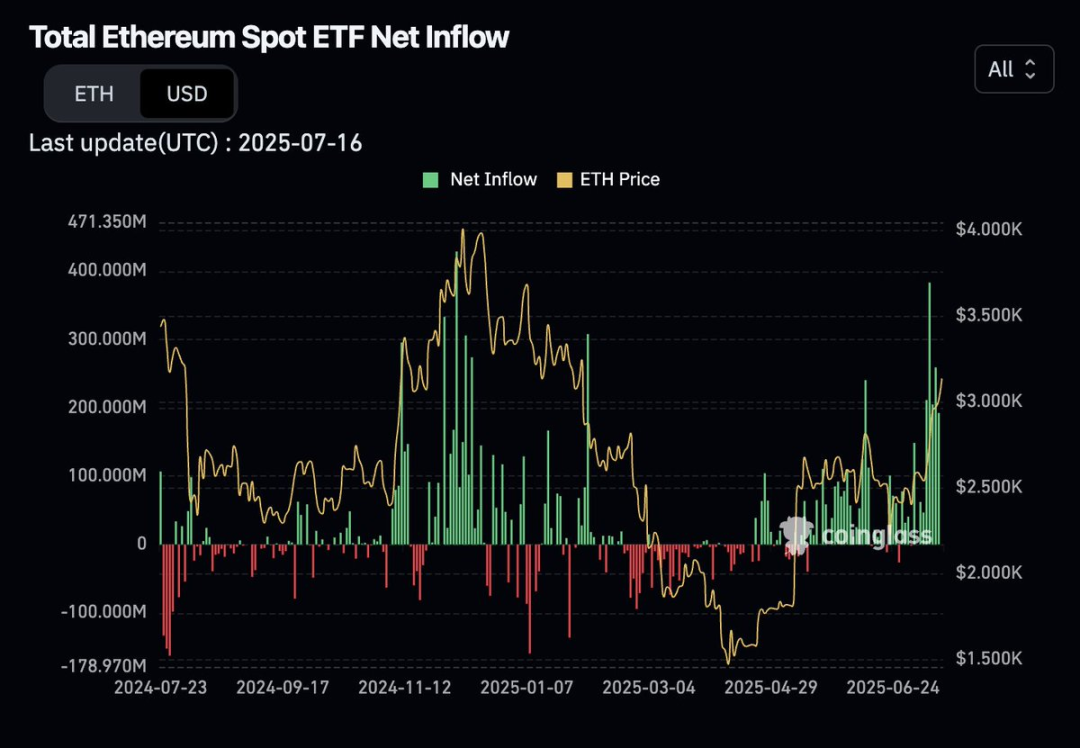

Siden mars har netto innstrømningsdata for Ethereum spot ETFer vært i en "kun opp"-modus.

(Kilde: Coinglass)

Ethereums aksjekurs som etterligner MicroStrategys modell tar av, og injiserer strukturell innflytelse i markedet.

Samtidig kan det også være noen krypto-innfødte brukere som innser at de er underallokerte og begynner å overføre penger fra BTC og SOL, som har steget kraftig de siste to årene.

For å være tydelig, sier vi ikke at Ethereum-økosystemet har løst problemene sine. Snarere er ETH en eiendel som gradvis begynner å "koble fra" fra Ethereum-nettverket.

Eksterne kjøpere omformer markedets narrativ om ETH, og skifter fra en "nedside er satt" til en "verdsettelsesrevaluering". Før eller siden vil bjørnene bli presset, og de innfødte fondene kan også bli med i jakten på det tidspunktet, og til slutt kan vi ha en runde med ETH-sentrisk markedsvanvidd, og på et tidspunkt vil vi nå en klimaktisk topp.

Hvis dette skjer, kan det hende at ETHs all-time high ikke er langt unna.

Anbefalt lesing:

Prisen er fast, og de fire viktigste "kjøpene" av ETH er sortert ut i en artikkel

Robinhood går inn på slagmarken for myntaksjer, og ønsker å være NASDAQ i kryptoverdenen