Perché investiamo in SBET: il punto di partenza per una nuova era di convergenza CeDeFi

Di Yetta (@yettasing), Venture Partner, Primitive Ventures

Sean Tan, Liquidity Partner, Primitive Ventures, ed ex PM di Tower Research Macro Portfolio

prefazione

Questo articolo è stato scritto nel maggio 2025. A maggio abbiamo completato il nostro investimento in SharpLink, che è il primo passo della nostra attenzione sul mercato PIPE dall'inizio dell'anno. Dall'inizio di quest'anno, Primitive Ventures si è impegnata attivamente per catturare il trend della convergenza CeDeFi da una prospettiva lungimirante e ha assunto un ruolo guida nel concentrarsi sulle transazioni PIPE di Digital Asset Treasury relative alle riserve di asset digitali. In questo quadro, abbiamo studiato sistematicamente tutti i casi di transazione rappresentativi e SharpLink è senza dubbio il più critico e rappresentativo in cui siamo stati coinvolti fino ad oggi.

Testo completo

Siamo lieti di annunciare che Primitive Ventures ha partecipato alla transazione PIPE (Public Company Directed Private Placement) da 425 milioni di dollari di SharpLink Gaming, Inc. (NASDAQ: SBET). Questo investimento ci offre un'esposizione unica per investire in aziende native che hanno una strategia di accumulo di Ethereum. Questa struttura di investimento combina opzioni con un potenziale di apprezzamento del capitale a lungo termine, riflettendo la nostra forte convinzione nella posizione strategica di Ethereum nel mercato dei capitali statunitense, ed è in linea con il nostro giudizio generale sul trend di istituzionalizzazione delle criptovalute.

Perché investiamo

ETH vs BTC: lo spettro del valore produttivo

Rispetto a BTC, che non ha una capacità di guadagno nativa, Ethereum, come asset fruttifero, ha naturalmente le caratteristiche di produrre reddito da staking. Le strategie basate su BTC, come MicroStrategy, si basano principalmente sul margine per l'acquisto di monete e non hanno un reddito autogenerato dagli asset, quindi il rischio di leva finanziaria è più elevato. SBET, d'altra parte, ha il potenziale per sfruttare direttamente il rendimento di staking di ETH e l'ecosistema DeFi per ottenere una crescita dell'interesse composto on-chain e creare valore reale per gli azionisti.

Attualmente, nessun ETF collateralizzato da ETH è stato approvato nell'ambito del quadro normativo esistente e il mercato pubblico non è in grado di catturare il potenziale economico del livello di rendimento di Ethereum. Riteniamo che SBET offra un percorso differenziato: con il supporto di Consensys, l'azienda ha l'opportunità di implementare strategie native del protocollo che possono portare a significativi rendimenti on-chain, e si prevede che il suo modello supererà anche i futuri ETF per lo staking di ETH.

Inoltre, la volatilità implicita di Ethereum (69) è molto più alta di quella di Bitcoin (43), introducendo opzioni asimmetriche al rialzo nelle strutture ancorate alle azioni. Ciò è particolarmente interessante per gli investitori che eseguono strategie di arbitraggio obbligazionario convertibile e derivati strutturati, in cui la volatilità diventa un asset che può essere monetizzato, piuttosto che una fonte di rischio.

Il coinvolgimento strategico di Consensys

Siamo molto orgogliosi di collaborare con Consensys, che è l'investitore principale in questo finanziamento PIPE da 425 milioni di dollari. In qualità di esecutore più efficace della commercializzazione di Ethereum, Consensys ha vantaggi unici in termini di autorità tecnica, profondità ecologica del prodotto e scala operativa, che lo rendono un investitore ideale per promuovere SBET come vettore aziendale nativo di Ethereum.

Fondata nel 2014 dal co-fondatore di Ethereum Joe Lubin, Consensys ha svolto un ruolo chiave nel tradurre le fondamenta open source di Ethereum in applicazioni scalabili e reali: da EVM e zkEVM (Linea) al wallet MetaMask, che ha portato decine di milioni di utenti al Web3. Consensys ha raccolto più di 700 milioni di dollari da investitori di alto livello come ParaFi e Pantera e ha una serie di acquisizioni strategiche di successo, che lo rendono l'operatore commerciale più radicato nell'ecosistema Ethereum.

La presidenza di Joe Lubin è più che simbolica. In qualità di uno dei co-architetti del design principale di Ethereum e uno dei più importanti leader delle aziende di infrastrutture oggi, Joe ha una comprensione unica e completa della roadmap dei prodotti e della struttura degli asset di Ethereum. La sua prima esperienza a Wall Street gli ha anche dato le competenze per navigare nei mercati dei capitali e guidare SBET nel sistema finanziario istituzionale.

In SBET, vediamo una combinazione tra un asset unico e gli investitori più capaci. Questa sinergia forma un potente volano positivo: guidato sia dalla strategia di riserva nativa del protocollo che dal leader nativo del protocollo. Sotto la guida di Consensys, riteniamo che SBET sia pronto a diventare un caso di punta per il modo in cui il capitale produttivo di Ethereum può essere istituzionalizzato e scalato nei mercati dei capitali tradizionali.

Confronto delle valutazioni di mercato

Per comprendere le opportunità di investimento in BET, analizziamo le strategie di riserva crypto di diverse società quotate:

MicroStrategy: pioniere delle strategie di riserva crypto

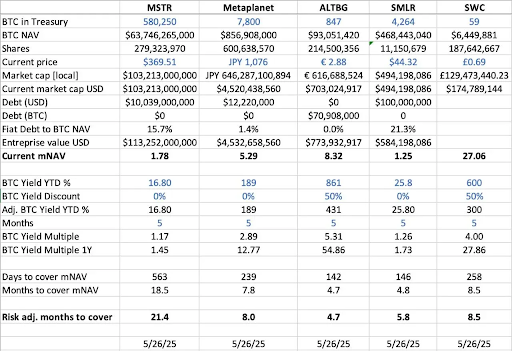

MicroStrategy ha stabilito lo standard del settore per le strategie di riserva di criptovalute, detenendo 580.250 BTC a maggio 2025, che all'epoca rappresentavano circa 63,7 miliardi di dollari di capitalizzazione di mercato. La strategia di MSTR di acquistare Bitcoin attraverso l'emissione di debito a basso costo e finanziamenti azionari ha scatenato un'ondata di emulazione aziendale, dimostrando la fattibilità degli asset crittografici come asset di riserva.

A maggio 2025, MSTR detiene 580.250 BTC (circa 63,7 miliardi di dollari) e le sue azioni sono scambiate a 1,78x mNAV (capitalizzazione di mercato/valore patrimoniale netto), evidenziando la forte domanda da parte degli investitori di un'esposizione regolamentata e con leva finanziaria agli asset crittografici attraverso azioni quotate. Questo premio è il risultato di una combinazione di fattori, tra cui il potenziale di rialzo della leva finanziaria, l'idoneità all'inclusione nell'indice e la facilità di accesso rispetto alla detenzione diretta.

Storicamente, l'mNAV di MSTR ha oscillato tra 1x e 4,5x tra agosto 2022 e agosto 2025, riflettendo l'impatto significativo del sentiment del mercato sulle valutazioni. Quando il multiplo raggiunge 4,5x, di solito è accompagnato da una bull run di Bitcoin e da una grande operazione di acquisto da parte di MSTR, mostrando un alto grado di ottimismo tra gli investitori; Quando il multiplo scende a 1x, tende a verificarsi durante la fase di consolidamento del mercato, rivelando fluttuazioni cicliche della fiducia degli investitori.

Confronto tra aziende simili

Abbiamo condotto un'analisi orizzontale di diverse società quotate che hanno adottato strategie di riserva di BTC:

- In termini di patrimonio netto di BTC (BTC NAV), che è il valore totale dei bitcoin detenuti dalla società, MicroStrategy è in testa con 580.250 BTC (circa 63,7 miliardi di dollari), seguita da Metaplanet (7.800 BTC, circa 857 milioni di dollari), SMLR (4.264 BTC, circa 468 milioni di dollari), ALTBG (847 BTC, circa 93 milioni di dollari) e altri SWC (59 BTC, circa 6,4 milioni di dollari).

- In termini di rapporto tra capitalizzazione di mercato e NAV BTC (mNAV), SWC ha il premio più alto di 27,06x, principalmente grazie alla sua piccola base di detenzione di BTC e all'entusiasta popolarità del mercato. Anche il mNAV di ALTBG di 8,32x e quello di Metaplanet di 5,29x sono rimasti a un livello elevato; In confronto, l'MSTR è di 1,78x e l'SMLR è di 1,25x, con un premio di valutazione più modesto a causa delle grandi dimensioni degli asset e della presenza di debito.

- In termini di rendimento di BTC da inizio anno (rendimento di BTC da inizio anno) (aumento percentuale per BTC rettificato diluito), le società a bassa capitalizzazione hanno mostrato una crescita più elevata di BTC per azione a causa dei continui sovrappesi, con un ALTBG del 431% e un SWC del 300%. Questi dati sugli utili riflettono l'efficienza del capitale e le capacità di compounding.

- In base all'attuale tasso di crescita delle riserve di BTC (giorni/mesi per coprire il mNAV),ALTBG vs. SMLR potrebbe teoricamente accumulare abbastanza BTC in un periodo di 5 mesi per riempire il suo attuale premio mNAV, il che offre un potenziale spazio alfa per il trading di convergenza NAV e l'errore di prezzo relativo.

- A livello di rischio,MSTR vs. SMLR hanno un debito in percentuale del loro NAV BTC rispettivamente del 15,7% e del 21,3%, quindi sono a rischio maggiore quando il prezzo di BTC scende; D'altra parte, sia ALTBG che SWC non hanno debiti, quindi il rischio è più controllabile.

Il caso di Metaplanet in Giappone: arbitraggio di valutazione nei mercati regionali

Le differenze di valutazione derivano spesso da differenze nell'entità delle riserve di attività e nei quadri di allocazione del capitale. Tuttavia, le dinamiche dei mercati dei capitali regionali sono fattori altrettanto critici e importanti per comprendere queste divergenze di valutazione. Uno degli esempi più iconici è Metaplanet, spesso indicato come la "MicroStrategia del Giappone".

Il suo premio di valutazione riflette non solo le sue partecipazioni in Bitcoin, ma anche i punti di forza strutturali associati al mercato interno giapponese:

- Vantaggi del sistema fiscale NISA: gli investitori al dettaglio giapponesi stanno allocando attivamente le azioni Metaplanet attraverso NISA (Japan Individual Savings Account). Il meccanismo consente un'esenzione dall'imposta sulle plusvalenze fino a circa $ 25.000, che è significativamente più attraente dell'aliquota fiscale del 55% per le partecipazioni dirette in BTC. Metaplanet è stato il titolo più acquistato di tutti i conti NISA nella settimana terminata il 26 maggio 2025, facendo salire il prezzo delle sue azioni del 224% nell'ultimo mese, secondo la giapponese SBI Securities.

- Dislocazione del mercato obbligazionario giapponese: il rapporto debito/PIL del Giappone raggiunge il 235% e il rendimento dei titoli di Stato a 30 anni (JGB) è salito al 3,20%, indicando che il mercato obbligazionario giapponese sta affrontando una pressione strutturale. In questo contesto, gli investitori guardano sempre più alle 7.800 partecipazioni in BTC di Metaplanet come copertura macro contro il rischio di un indebolimento dello yen e dell'inflazione interna.

SBET: Layout degli asset leader globali di ETH

Quando si opera nel mercato aperto, i flussi di capitale regionali, i regimi fiscali, la psicologia degli investitori e le condizioni macroeconomiche sono importanti tanto quanto gli asset sottostanti stessi. Comprendere le differenze tra queste giurisdizioni è fondamentale per scoprire opportunità asimmetriche nelle combinazioni cripto-azioni.

In qualità di prima società quotata in borsa con capitale ETH al centro, SBET ha anche il potenziale per beneficiare dell'arbitraggio giudiziario strategico. Riteniamo che SBET abbia l'opportunità di sbloccare ulteriormente la liquidità regionale e di proteggersi dal rischio di diluizione della narrativa attraverso la doppia quotazione nei mercati asiatici come HKEX o Nikkei. Questa strategia cross-market aiuterà SBET ad affermarsi come l'asset quotato più rappresentativo al mondo nativo di Ethereum, ottenendo riconoscimento e partecipazione istituzionale.

Tendenze nell'istituzionalizzazione delle strutture di capitale crypto

La convergenza di CeFi e DeFi segna un punto di svolta critico nell'evoluzione del mercato delle criptovalute, il che significa che sta maturando e integrandosi nel più ampio sistema finanziario. Da un lato, protocolli come Ethena e Bouncebit stanno riflettendo questa tendenza espandendo l'utilità e l'accessibilità degli asset crittografici combinando componenti centralizzati con meccanismi on-chain.

D'altra parte, l'integrazione delle criptovalute con i mercati dei capitali tradizionali riflette una trasformazione macrofinanziaria più profonda: in altre parole, le criptovalute si stanno gradualmente affermando come una classe di attività conforme con una qualità di livello istituzionale. Questa evoluzione può essere suddivisa in tre fasi chiave, ognuna delle quali rappresenta un salto nella maturità del mercato:

- GBTC: Essendo uno dei primi canali di investimento istituzionali in BTC, GBTC offre un'esposizione al mercato regolamentato, ma manca di un meccanismo di rimborso, con conseguente deviazione del prezzo a lungo termine dal patrimonio netto (NAV). Sebbene innovativo, rivela anche i limiti strutturali dei prodotti confezionati tradizionali.

- ETF spot su BTC: da quando hanno ricevuto l'approvazione della SEC nel gennaio 2024, gli ETF spot hanno introdotto un meccanismo di creazione/rimborso giornaliero che consente ai prezzi di seguire da vicino il NAV, aumentando significativamente la liquidità e la partecipazione istituzionale. Tuttavia, a causa della sua natura passiva, non è in grado di catturare parti chiave del potenziale nativo del criptoasset, come lo staking, il rendimento o la creazione di valore attivo.

- Strategia di tesoreria aziendale:Aziende come MicroStrategy, Metaplanet e ora SharpLink hanno ulteriormente evoluto le loro strategie incorporando le criptovalute nelle loro operazioni finanziarie. Questa fase va oltre le detenzioni passive di monete e inizia a utilizzare strategie come il reddito composto, la tokenizzazione degli asset e la generazione di flussi di cassa on-chain per migliorare l'efficienza del capitale e aumentare i rendimenti degli azionisti.

Dalla rigida struttura di GBTC, all'introduzione degli ETF spot, fino all'ascesa dell'odierno modello di riserva orientato all'ottimizzazione del rendimento, questa traiettoria evolutiva mostra chiaramente che gli asset crittografici sono gradualmente incorporati nell'architettura dei moderni mercati dei capitali, portando una maggiore liquidità, una maggiore maturità e maggiori opportunità di creazione di valore.

Avviso di rischio

Pur avendo fiducia nello SBET, rimaniamo cauti e ci concentriamo su due potenziali rischi:

- Rischio di compressione dei premi: se il prezzo dell'azione SBET scende al di sotto del suo valore patrimoniale netto per un periodo di tempo prolungato, può comportare una successiva diluizione del finanziamento azionario.

- Rischio di sostituzione dell'ETF: se un ETF su ETH viene approvato e supporta lo staking, potrebbe fornire un'alternativa più semplice e conforme per attirare alcuni deflussi.

Tuttavia, riteniamo che SBET possa ancora sovraperformare gli ETF su ETH a lungo termine in virtù del rendimento nativo di ETH, ottenendo una combinazione benigna di crescita e reddito.

In sintesi, il nostro investimento nel PIPE da 425 milioni di dollari di SharpLink Gaming si basa su una forte convinzione nel ruolo strategico di Ethereum nelle strategie di riserva aziendale. Con la benedizione di Consensys e la leadership di Joe Lubin, SBET è pronta a rappresentare una nuova fase di creazione di valore per le criptovalute. Mentre la convergenza di CeFi e DeFi rimodella il mercato globale, continueremo a supportare SBET per offrire rendimenti superiori a lungo termine, in linea con la nostra missione di identificare opportunità ad alto potenziale".