Hausse de 30 %, comment la proposition Berachain V2 booste-t-elle la capture de valeur $BERA ?

Écrit par : TechFlow

Le marché des crypto-monnaies se redresse progressivement, le BTC et l’ETH étant en tête des gains. Cependant, les prix des principales pièces de monnaie de nombreuses chaînes publiques L1 n’ont pas été en mesure de rebondir simultanément, ce qui est loin de la précédente guerre des 100 chaînes en tant que tueur d’Ethereum.

Actuellement, les L1 sont plus ou moins confrontées au défi de la « marginalisation de la monnaie principale » : déblocage de la circulation, dilution des jetons et récits faibles, ce qui rend difficile pour ces principales pièces de saisir la valeur de la croissance écologique.

En tant que chaîne publique innovante compatible EVM, Berachain a sa place dans l’écosystème de la chaîne publique avec son mécanisme unique de preuve de liquidité (PoL), mais le modèle à trois pièces rend également sa monnaie principale, le BERA, insuffisante en termes de capture de valeur, et sa capitalisation boursière n’est actuellement que de 270 millions de dollars.

$BERA La situation actuelle n’est pas seulement due à des problèmes de tokenomique traditionnels (tels que la pression de déverrouillage), mais aussi au manque d’applications narratives et de produits.

Si $BERA n’était qu’un outil pour payer le gaz on-chain, il y aurait naturellement beaucoup moins de place pour l’imagination dans son récit. Cependant, une récente proposition de version PoL V2 dans la communauté officielle de Berachain pourrait être l’occasion pour $BERA de renverser la situation sur le plan narratif et fonctionnel :

En redistribuant 33 % des incitations PoL, il vise à transformer $BERA d’un jeton de gaz marginalisé en un actif de rendement de base.

Après la publication de la proposition le 15 juillet, le prix du $BERA a bondi de 23 % pour dépasser 2,5 $ en 24 heures, et le marché l’a interprété comme positif et a réagi.

Au-delà des effets à court terme, la PoL V2 peut-elle apporter de la valeur à long terme à $BERA ? Peut-il remodeler le statut de la monnaie principale par le biais d’incitations et attirer les institutions et les utilisateurs à participer ?

La PoL originale $BERA le dilemme caché de la valeur

Pour répondre aux questions ci-dessus, nous devons d’abord comprendre la situation des principales pièces de monnaie $BERA dans le modèle PoL actuel de Berachain.

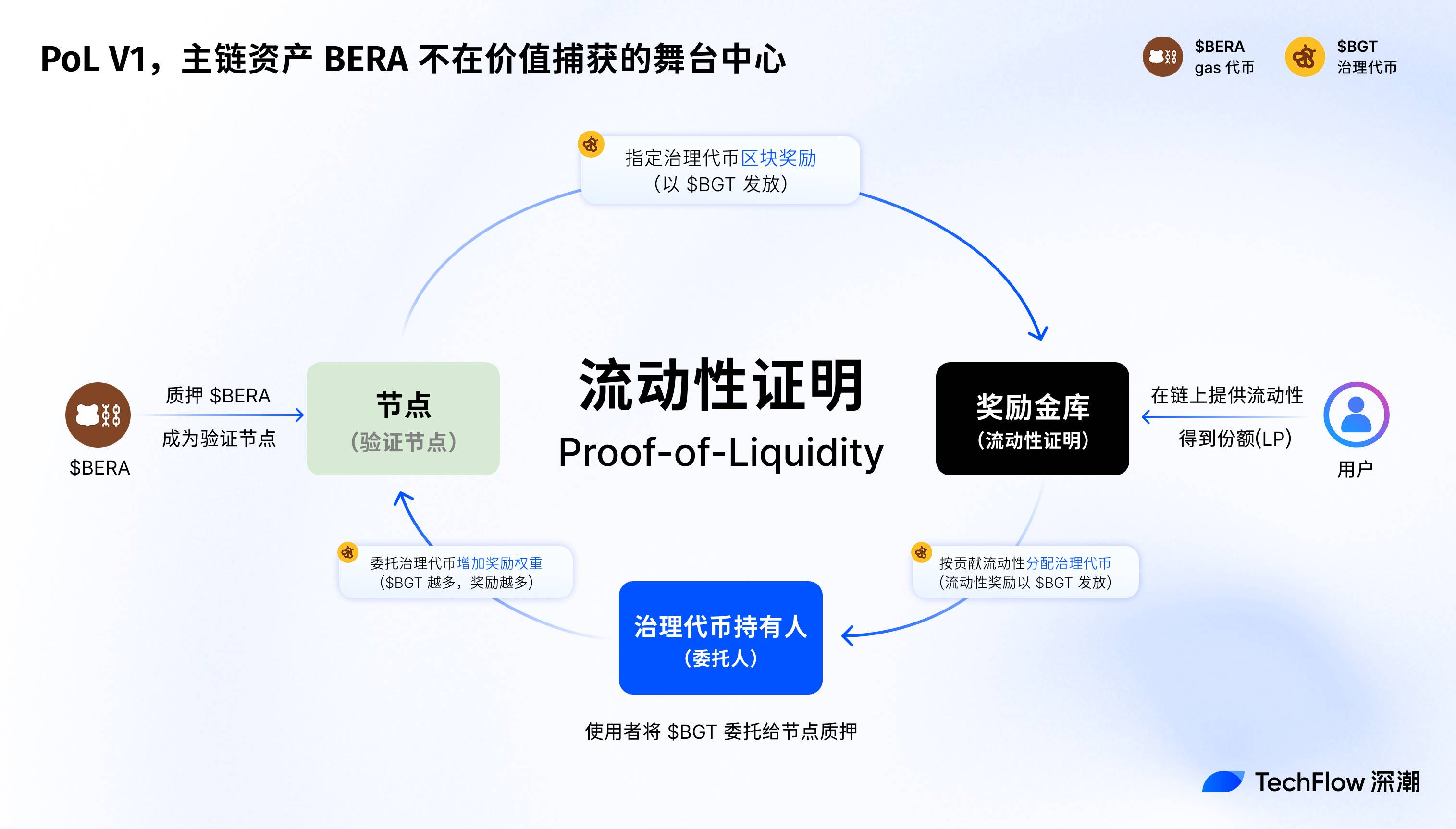

Le mécanisme original de preuve de liquidité (PoL V1) de Berakan est essentiellement une conception de consensus économique qui améliore la sécurité du réseau et la prospérité écologique en incitant les fournisseurs de liquidité (LP) et les dApps à se développer.

Contrairement au PoS traditionnel, le PoL utilise un modèle à trois pièces ($BERA, $BGT, $HONEY) pour distribuer des récompenses de bloc aux validateurs et aux participants de l’écosystème par le biais d’enchères de pots-de-vin.

Parmi eux, $BERA sert de jeton de gaz et d’actif de base du réseau, $BGT est responsable de la gouvernance et des récompenses de jalonnement, et $HONEY sert de stablecoin pour soutenir la liquidité.

Depuis son lancement sur le réseau principal le 6 février 2025, la PoL a stimulé la croissance de la TVL de Berachain, atteignant 3 milliards de dollars à son apogée à la fin du mois de mars de cette année.

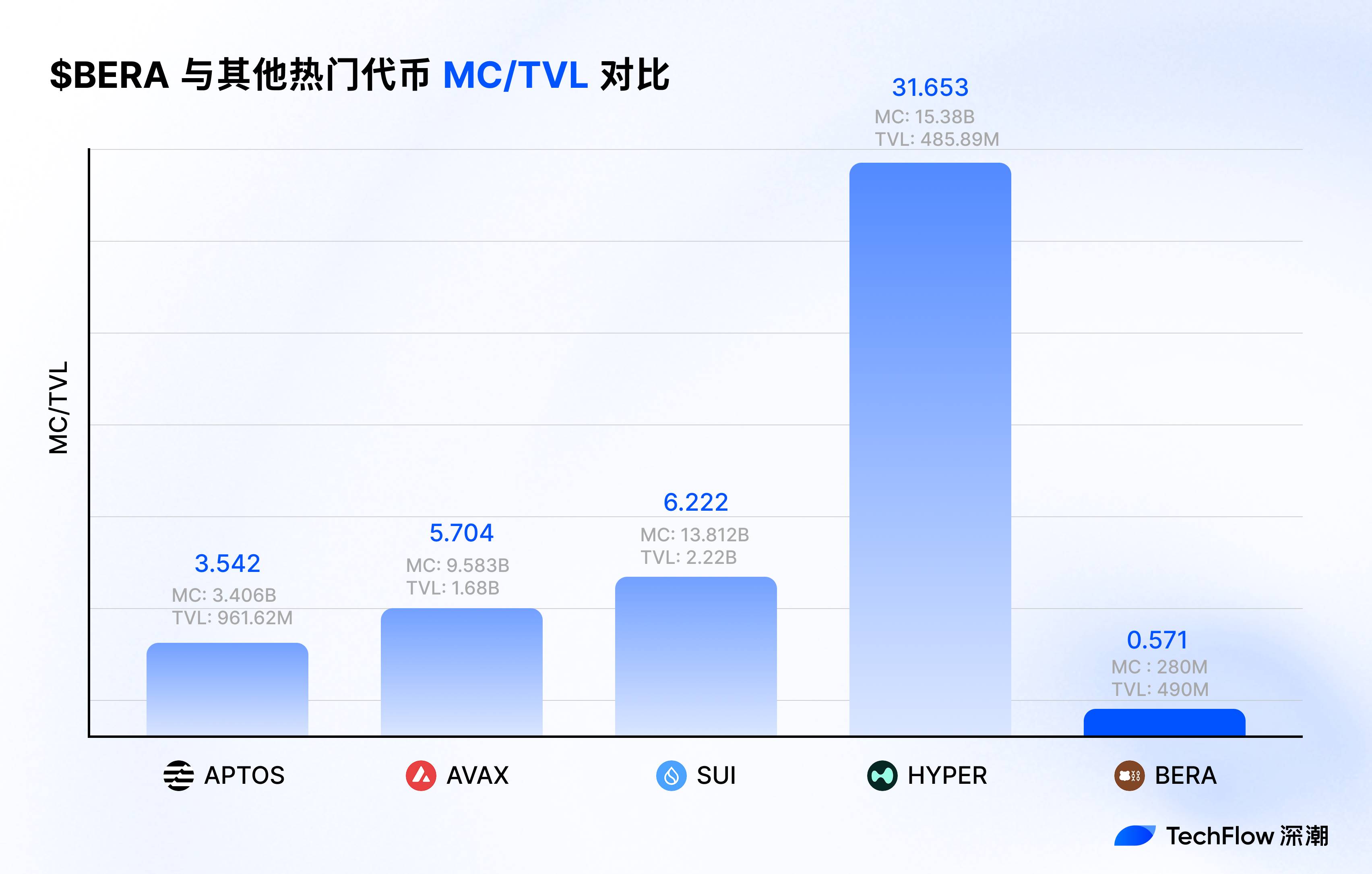

De même, la capitalisation boursière de la principale monnaie, la BERA, n’était que de 900 millions de dollars au cours de la même période, et le ratio MC/TVL était inférieur à un tiers, $BERA ne semble pas avoir bénéficié d’une meilleure performance boursière grâce à l’attrait écologique de berachain.

Quel est le problème ?

En revenant sur la conception originale de la PoL, l’auteur estime qu’il s’agissait d’un arrangement subordonné aux intérêts généraux, et que la distribution des incitations et les contraintes du mécanisme ont conduit à la dilution de la valeur de BERA.

Afin de s’efforcer d’obtenir une activité plus écologique, le PoL original a conçu un mécanisme intelligent de corruption et d’émission dans la structure, qui sert le développement global de Berachain dans son ensemble, mais $BERA, en tant qu’actif principal de la chaîne, ne bénéficie pas des mêmes opportunités de développement, ce qui se reflète dans :

-

Les LP capturent l’intégralité des récompenses de jalonnement et les distribuent avec $BGT via le mécanisme de corruption PoL, tandis que $BERA n’est utilisé que pour les paiements de gaz et ne dispose pas d’une source de revenus indépendante.

-

Les incitations à la corruption sont prioritaires pour les détenteurs de $BGT, ignorant les besoins des $BERA stakers et réduisant indirectement $BERA demande du marché.

-

Le mécanisme de coffre-fort de récompenses de PoL V1 concentre les incitations à la liquidité sur les dApps plutôt que sur les $BERA d’actifs du réseau principal.

Dans l’ensemble, Berachain peut être populaire, l’énergie écologique feu et le mème 2 peuvent créer de l’énergie, mais $BERA ne sont pas populaires, et « la mise à niveau de la monnaie principale » est devenue une priorité absolue pour renforcer l’influence des chaînes publiques dans la prochaine étape.

Proposition V2 de faire de $BERA un atout central de l’écosystème

Pour comprendre le problème de la PoL d’origine limitant la capture de la valeur BERA, jetons un coup d’œil aux changements apportés par la proposition PoL V2.

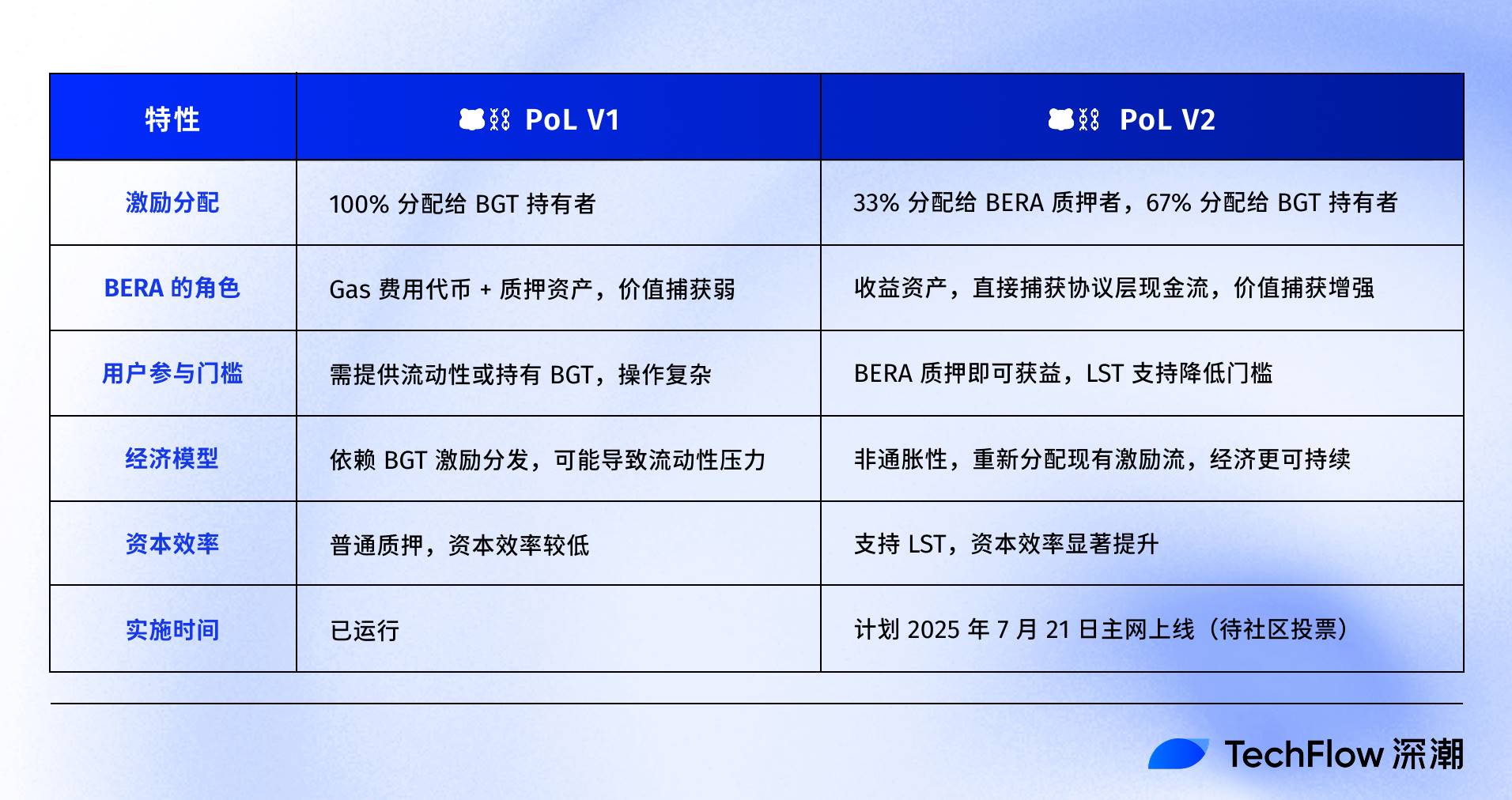

En conclusion, la PoL V2 se concentre davantage sur la redistribution des incitations et l’expansion fonctionnelle, en tentant de transformer $BERA d’un jeton de gaz marginalisé en un actif central de l’écosystème.

Plus précisément, la PoL V2 introduit les principaux changements suivants :

-

Redistribution incitative :

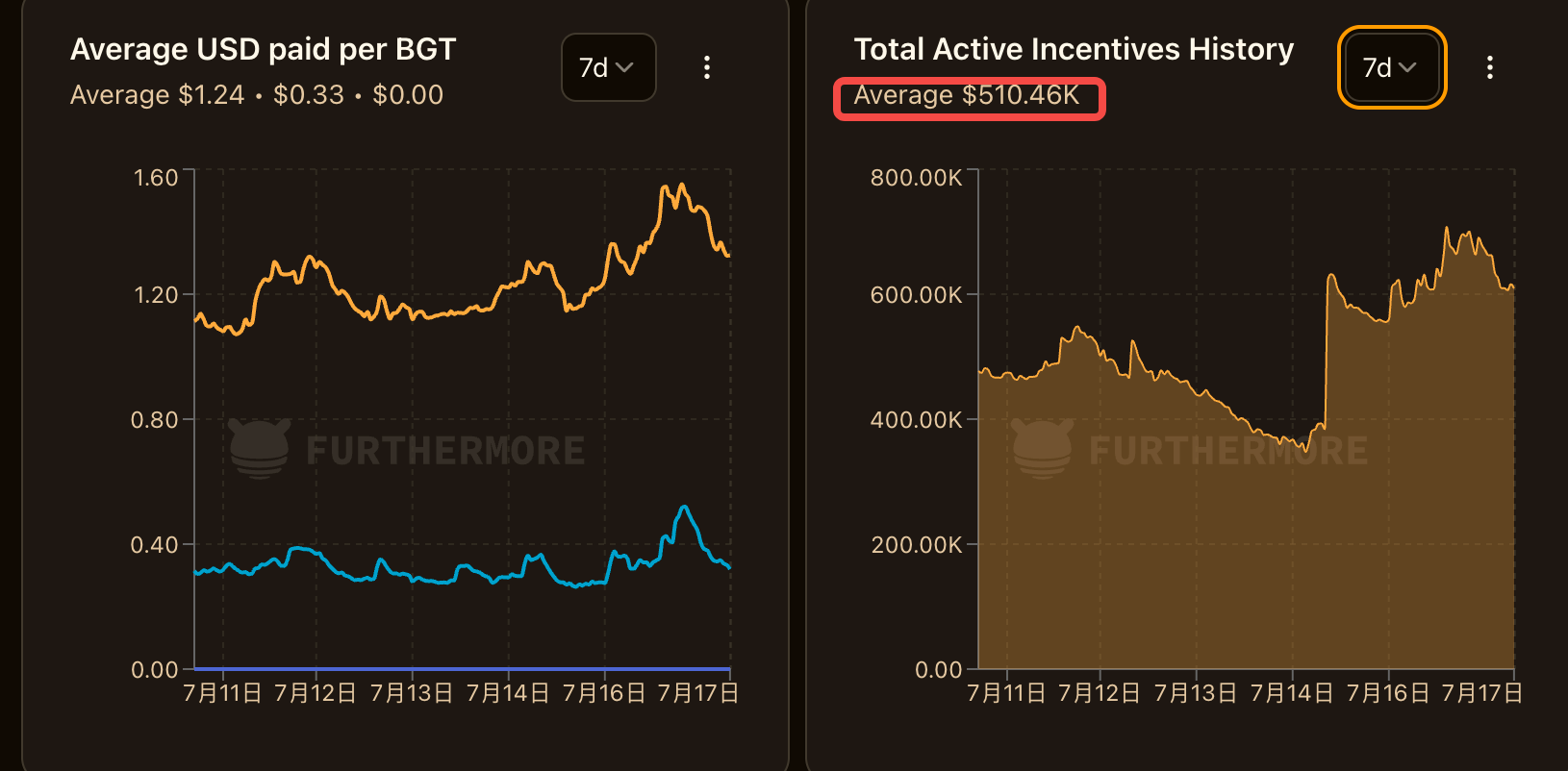

La PoL V2 redistribue 33 % des incitations aux pots-de-vin DApp (incitations aux pots-de-vin) des détenteurs de BGT (jetons de gouvernance) vers les stakers BERA.

Selon les données supplémentaires, Berachain a reçu une incitation totale d’environ 500 000 $ par jour au cours des 7 derniers jours, ce qui signifie qu’un tiers de celle-ci (c’est-à-dire 150 000 $) sera directement injecté dans le pool de jalonnement de BERA, créant ainsi une pression d’achat continue sur BERA dans une certaine mesure.

Les 67 % restants des incitations continuent d’être distribués aux détenteurs de BGT, ce qui permet de maintenir leur effet de levier en matière d’incitations à la liquidité et de veiller à ce que les droits et intérêts des parties prenantes existantes ne soient pas compromis.

Notez que cela équivaut à fournir des revenus supplémentaires aux détenteurs de BERA de manière déguisée, et la façon de le fournir n’est pas simplement d’émettre des BERA supplémentaires, mais de redistribuer les flux de trésorerie de l’accord par le biais d’un ajustement structurel pour éviter le risque d’inflation de BERA.

-

Extension fonctionnelle du module :

PoL V2 prend en charge les tokens de staking liquide (LST), permettant aux stakers BERA de gagner des récompenses de validateur tout en retirant leurs tokens stakés pour gagner davantage de rendements incitatifs PoL. Cela améliore considérablement l’efficacité du capital de BERA.

Les stakers de BERA peuvent profiter directement des rendements des protocoles on-chain comme BEX sans s’engager dans des stratégies DeFi complexes ou détenir des BGT, ce qui réduit la barrière à la participation.

Nous pouvons également utiliser un tableau pour comparer clairement les différences entre les versions V2 et V1 de PoL :

En revanche, la PoL V1 ressemble davantage à une étape sur mesure pour $BGT, avec la plupart des récompenses qui lui reviennent, $BERA ne peut payer que silencieusement les frais de gaz, et la croissance de la valeur est indirectement tirée par l’écosystème.

La V2 $BERA place le devant de la scène, en simplifiant le processus d’obtention de récompenses grâce à de nouveaux outils de distribution de récompenses et d’obligations.

Capture de valeur, ou capture de valeur

La capture de valeur est un mot très fréquent dans l’industrie de la cryptographie, mais pour BERA, où est-il exactement ancré ?

Au fur et à mesure que BERA passe d’un seul jeton de gaz à un actif central porteur d’intérêts dans l’écosystème, l’ancrage de la valeur subira en fait de subtils changements. Et ce changement est caché dans le positionnement mental et l’écologie.

La mise à niveau principale de la PoL V2 consiste à donner à BERA la possibilité de capturer directement les flux de trésorerie au niveau du protocole, de la même manière que BERA a des droits de dividende sur le protocole, remodelant ainsi sa logique de prix.

Nous pouvons calculer un compte théorique.

En supposant que la proposition V2 soit adoptée, en distribuant 33 % des incitations au pot-de-vin DApp aux stakers de BERA, les données précédentes mentionnaient qu’il y a une incitation totale d’environ 500 000 $ par jour, ce qui signifie qu’un tiers de celle-ci (c’est-à-dire 150 000 $ par jour, environ 1,1 million par semaine) devient le revenu du jalonnement BERA.

La PoL V2 donne à BERA un flux de rendement similaire aux « dividendes de protocole », ce qui signifie que la détention de BERA équivaut à partager les revenus réels générés par l’ensemble de l’écosystème, et que la pression d’achat se formera sous le positionnement d’actifs porteurs d’intérêts. De toute évidence, le prix de BERA est également influencé par les déblocages de jetons, et le multiple réel peut changer en fonction de la croissance de la TVL, des taux d’adoption ou des cycles de marché. Mais si la monnaie locale ne se limite pas à payer le gaz et a des fonctions plus productives, il y a clairement plus de place pour la croissance sur la base de la performance actuelle du jeton BERA.

À titre de comparaison, si l’on met ensemble d’autres chaînes publiques, le ratio MC/TVL actuel de BERA semble plus prometteur.

De plus, le positionnement de BERA en tant qu’actif porteur d’intérêts pourrait susciter une imagination de marché plus large.

À l’extérieur, des entreprises comme MicroStrategy ont démontré un intérêt stratégique à détenir des actifs cryptographiques en stockant des bitcoins. SharpLink et d’autres ont commencé à stocker de l’Ethereum, et la raison principale est que l’ETH est un « actif productif ».

Si la PoL V2 donne à BERA un flux de revenus stable et une conception non inflationniste, ce qui en fait un actif porteur d’intérêts, elle offre également un environnement approprié pour le « jeu actuel de devises et d’actions ».

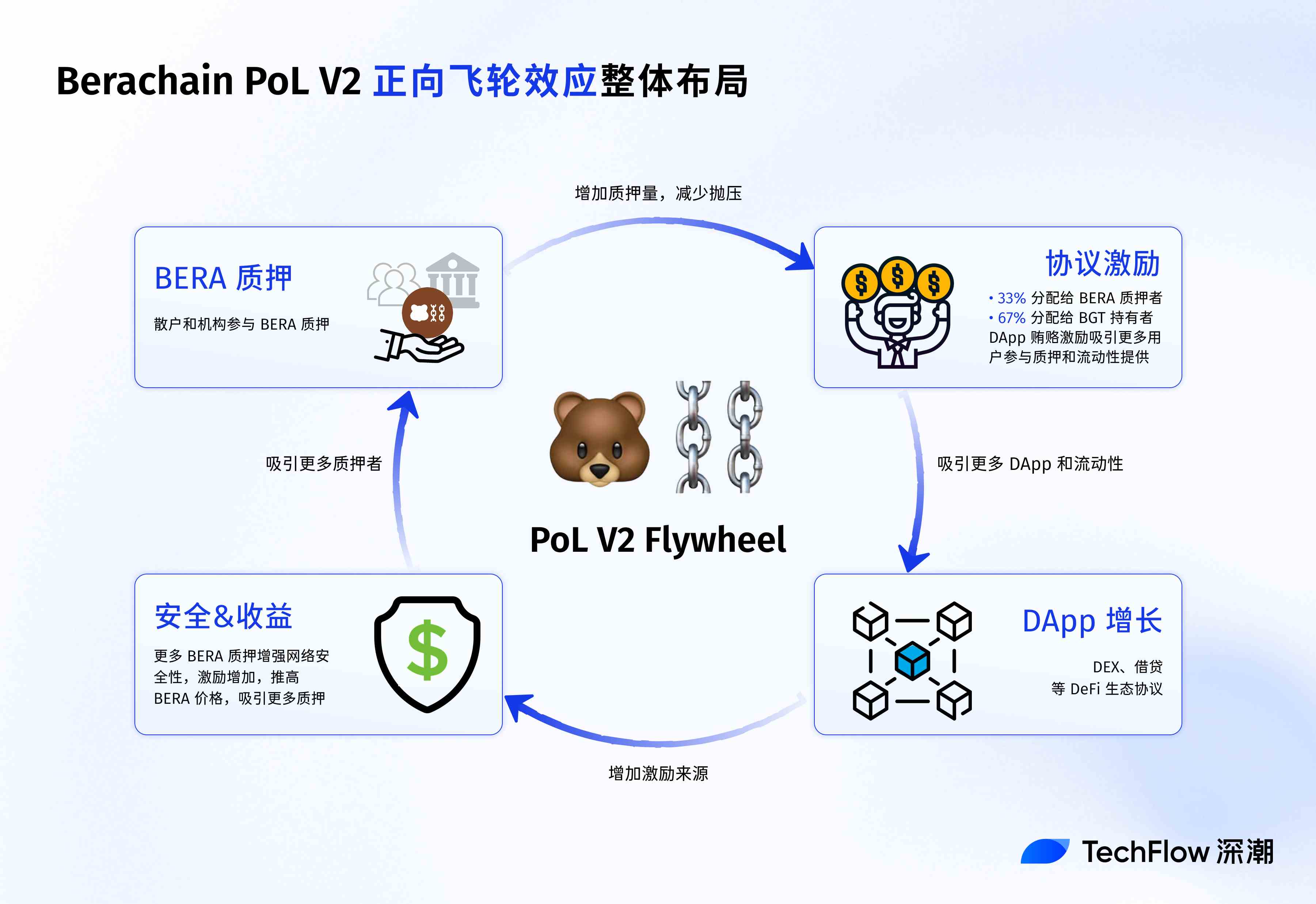

Du point de vue de l’écosystème de Berachain, la PoL V2 a donné naissance à un mécanisme de volant d’inertie positif.

Tout d’abord, les revenus des stakers de BERA attirent davantage de détenteurs à long terme, ce qui augmente le blocage des tokens et réduit la pression de vente du marché.

Deuxièmement, la stabilité des prix BERA et l’amélioration de la sécurité du réseau incitent davantage de développeurs à déployer des DApps, ce qui augmente encore les sources d’incitations à la corruption. À leur tour, davantage d’incitations vont aux détenteurs de BERA et de BGT, formant une boucle fermée de « croissance du jalonnement-incitations-DApp ».

Par exemple, le volume d’échange de BEX (le DEX de base de Berachain) peut augmenter en raison de l’optimisation des incitations, ce qui fait grimper le taux d’utilisation de HONEY (le stablecoin natif) et renforce l’adhérence de l’ensemble de l’écosystème.

Par rapport à d’autres couches 1 qui s’appuient sur des jetons supplémentaires pour inciter les utilisateurs, le modèle de Berachain est plus proche des « dividendes de protocole », offrant une stabilité à long terme à l’écosystème.

Enfin, du point de vue de l’utilisateur, l’impact de la capture de valeur de la PoL V2 s’adresse à différents groupes.

Pour les investisseurs particuliers, le jalonnement BERA offre une voie de rendement à faible risque, similaire à l’épargne en cryptomonnaies, attirant davantage de détenteurs à long terme. Pour les acteurs de la DeFi, l’introduction des LST signifie une plus grande efficacité du capital et une plus grande flexibilité stratégique, comme l’utilisation des LST dans BEX pour fournir des liquidités tout en cumulant les incitations PoL.

Pour les utilisateurs institutionnels, les attributs porteurs d’intérêts et la conception non inflationniste de BERA en font un actif de réserve stratégique potentiel, similaire aux stablecoins ou aux obligations à haut rendement.

La proposition V2 pour la PoL actuelle a été publiée le 15 juillet 2025 sur le forum public Berachain, et est actuellement en phase de retour de la communauté avec une date limite du 20 juillet 2025.

S’il est approuvé par une majorité, le réseau principal lancera la proposition le 21 juillet 2025, lorsque les modifications apportées à la capture de valeur de BERA seront prises en compte.

Cependant, il convient de rappeler que le développement de toute chaîne publique et l’appréciation de son jeton ne peuvent être résolus par une seule proposition. Le marché de la cryptographie en est arrivé à ce point, et le battage médiatique pur et simple a été falsifié, et les projets avec des applications pratiques, des revenus et de bons fondamentaux peuvent se démarquer dans la seconde moitié de la lutte.

En complément du mécanisme PoL V2, lorsque l’écosystème est plus actif, le rendement autour de BERA augmentera. Parce que plus de protocoles enchérissent pour BGT signifie des pots-de-vin plus élevés, ce qui signifie de meilleurs rendements de jalonnement BERA.

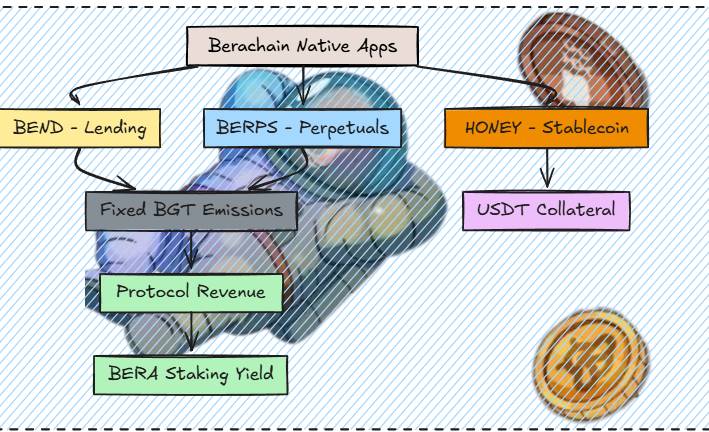

Ensuite, nous pouvons voir d’autres protocoles DeFi natifs de Bera lancés les uns après les autres, comme le protocole de prêt natif Bend sera lancé dans 4 semaines ; Il a été confirmé que Berp sera lancé en tant que DEX contractuel et est toujours en cours de développement ; Honey développera davantage de stablecoins en tant que garantie et sera également lancé dans les 3 semaines, ce qui le rendra encore plus utile en tant que stablecoin qu’auparavant.

(Source de l’image : @0xRavenium).

De plus, la nouvelle page Berahub a également été lancée récemment, avec une conception d’interface utilisateur améliorée, une nouvelle page de portefeuille d’actifs et le fonctionnement en un clic de Vault. Il est pratique pour les utilisateurs d’explorer la page d’exploration de l’écosystème Berachain et de participer à diverses opportunités de rendement PoL, qui ne se limitent plus à fournir des liquidités.

Peut-être les projets eux-mêmes ont-ils progressivement pris conscience que la chaîne publique doit d’abord se faire valoriser avant que l’écologie puisse être précieuse.

Avec « la pièce principale axée sur les revenus », la nouvelle proposition de Berachain est bien partie.