Pourquoi nous investissons dans SBET : le point de départ d’une nouvelle ère de convergence CeDeFi

Par Yetta (@yettasing), partenaire de capital-risque, Primitive Ventures

Sean Tan, partenaire de liquidité, Primitive Ventures, et ancien chef de projet du portefeuille macro de Tower Research

préface

Cet article a été écrit en mai 2025. En mai, nous avons finalisé notre investissement dans SharpLink, qui constitue la première étape de notre concentration sur le marché des PIPE depuis le début de l’année. Depuis le début de cette année, Primitive Ventures s’est activement déployé pour capturer la tendance de la convergence CeDeFi d’un point de vue prospectif, et a pris l’initiative de se concentrer sur les transactions PIPE de trésorerie d’actifs numériques liées aux réserves d’actifs numériques. Dans ce cadre, nous avons systématiquement étudié tous les cas de transactions représentatives, et SharpLink est sans aucun doute le plus critique et le plus représentatif auquel nous avons participé à ce jour.

texte complet

Nous sommes heureux d’annoncer que Primitive Ventures a participé à la transaction PIPE (Public Company Directed Private Placement) de 425 millions de dollars de SharpLink Gaming, Inc. (NASDAQ : SBET). Cet investissement nous offre une exposition unique pour investir dans des entreprises locales qui ont pour stratégie de stocker Ethereum. Cette structure d’investissement combine des options avec un potentiel d’appréciation du capital à long terme, reflétant notre forte croyance dans la position stratégique d’Ethereum sur le marché des capitaux américain, et est conforme à notre jugement global sur la tendance à l’institutionnalisation des actifs cryptographiques.

Pourquoi nous investissons

ETH vs BTC : le spectre de la valeur productive

Par rapport au BTC, qui n’a pas de capacité de gain native, Ethereum, en tant qu’actif porteur d’intérêts, a naturellement les caractéristiques de produire des revenus de jalonnement. Les stratégies basées sur le BTC, telles que MicroStrategy, reposent principalement sur la marge pour acheter des pièces et n’ont pas de revenu auto-généré à partir d’actifs, de sorte que le risque d’effet de levier est plus élevé. SBET, en revanche, a le potentiel d’exploiter directement le rendement de jalonnement de l’ETH et l’écosystème DeFi pour réaliser une croissance des intérêts composés sur la chaîne et créer une valeur réelle pour les actionnaires.

À l’heure actuelle, aucun ETF garanti par l’ETH n’a été approuvé dans le cadre réglementaire existant, et le marché public est largement incapable de saisir le potentiel économique de la couche de rendement d’Ethereum. Nous pensons que SBET offre une voie différenciée : avec le soutien de Consensys, l’entreprise a la possibilité de mettre en œuvre des stratégies natives de protocole qui peuvent conduire à des rendements significatifs sur la chaîne, et son modèle devrait surperformer même les futurs ETF de jalonnement d’ETH.

De plus, la volatilité implicite d’Ethereum (69) est beaucoup plus élevée que celle de Bitcoin (43), introduisant des options de hausse asymétriques dans les structures indexées sur les actions. Ceci est particulièrement attrayant pour les investisseurs qui exécutent des stratégies d’arbitrage d’obligations convertibles et de dérivés structurés, où la volatilité devient un actif monétisant, plutôt qu’une source de risque.

L’implication stratégique de Consansys

Nous sommes très fiers de nous associer à Consensys, qui est l’investisseur principal dans ce financement de 425 millions de dollars. En tant qu’exécuteur le plus efficace de la commercialisation d’Ethereum, Consensys dispose d’avantages uniques en termes d’autorité technique, de profondeur écologique du produit et d’échelle opérationnelle, ce qui en fait un investisseur idéal pour promouvoir SBET en tant qu’entreprise porteuse native d’Ethereum.

Fondée en 2014 par le cofondateur d’Ethereum, Joe Lubin, Consensys a joué un rôle clé dans la traduction de la base open-source d’Ethereum en applications évolutives et réelles : de l’EVM et zkEVM (Linea) au portefeuille MetaMask, qui a amené des dizaines de millions d’utilisateurs au Web3. Consensys a levé plus de 700 millions de dollars auprès d’investisseurs de premier plan tels que ParaFi et Pantera, et a réalisé une série d’acquisitions stratégiques réussies, ce qui en fait l’opérateur commercial le plus profondément ancré dans l’écosystème Ethereum.

La présidence de Joe Lubin est plus que symbolique. En tant que l’un des co-architectes de la conception de base d’Ethereum et l’un des dirigeants d’entreprises d’infrastructure les plus importants aujourd’hui, Joe a une compréhension unique et complète de la feuille de route des produits Ethereum et de la structure des actifs. Sa première expérience à Wall Street lui a également donné les compétences nécessaires pour naviguer sur les marchés financiers et guider SBET dans le système financier institutionnel.

Dans SBET, nous voyons une combinaison entre un actif unique et les investisseurs les plus capables. Cette synergie forme un puissant volant positif : elle est pilotée à la fois par la stratégie de réserve native du protocole et par le leader natif du protocole. Sous la direction de Consensys, nous pensons que SBET est sur le point de devenir un cas phare de la façon dont le capital productif d’Ethereum peut être institutionnalisé et mis à l’échelle sur les marchés de capitaux traditionnels.

Comparaison des valorisations boursières

Pour comprendre les opportunités d’investissement dans BET, nous analysons les stratégies de réserve crypto des différentes sociétés cotées :

MicroStrategy : Pionnier des stratégies de réserve de crypto-monnaies

MicroStrategy a établi la norme de l’industrie pour les stratégies de réserve de cryptomonnaies, détenant 580 250 BTC en mai 2025, ce qui représentait environ 63,7 milliards de dollars de capitalisation boursière à l’époque. La stratégie de MSTR d’acheter des bitcoins par le biais de l’émission de titres de créance et de financements par actions à faible coût a déclenché une vague d’émulation des entreprises, démontrant la viabilité des actifs cryptographiques en tant qu’actifs de réserve.

En mai 2025, MSTR détenait 580 250 BTC (environ 63,7 milliards de dollars) et ses actions se négociaient à 1,78x mNAV (capitalisation boursière/valeur liquidative), ce qui souligne la forte demande des investisseurs pour une exposition réglementée et à effet de levier aux actifs cryptographiques par le biais d’actions cotées. Cette prime est le résultat d’une combinaison de facteurs, notamment le potentiel de hausse de l’effet de levier, l’éligibilité à l’inclusion dans l’indice et la facilité d’accès par rapport à la détention directe.

Historiquement, la valeur liquidative minimale de MSTR a fluctué entre 1x et 4,5x entre août 2022 et août 2025, ce qui reflète l’impact significatif du sentiment du marché sur les valorisations. Lorsque le multiple atteint 4,5x, il s’accompagne généralement d’une course haussière du bitcoin et d’une importante opération d’achat par MSTR, ce qui montre un haut degré d’optimisme parmi les investisseurs ; Lorsque le multiple retombe à 1x, cela a tendance à se produire pendant la phase de consolidation du marché, révélant des fluctuations cycliques de la confiance des investisseurs.

Comparaison d’entreprises similaires

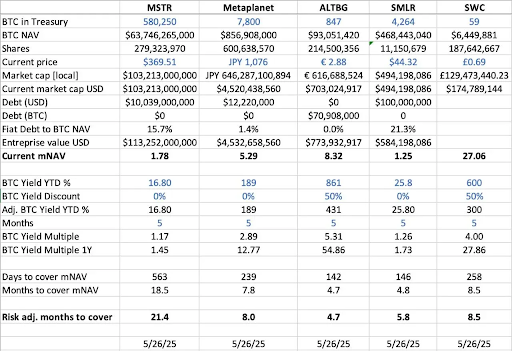

Nous avons réalisé une analyse horizontale de plusieurs sociétés cotées ayant adopté des stratégies de réserve de BTC :

- En termes d’actifs nets BTC (BTC NAV), qui est la valeur totale des bitcoins détenus par la société, MicroStrategy est en tête avec 580 250 BTC (environ 63,7 milliards de dollars), suivi de Metaplanet (7 800 BTC, environ 857 millions de dollars), SMLR (4 264 BTC, environ 468 millions de dollars), ALTBG (847 BTC, environ 93 millions de dollars), et plus encore SWC (59 BTC, environ 6,4 millions de dollars).

- En termes de ratio capitalisation boursière/VNI BTC (mNAV), SWC a la prime la plus élevée de 27,06x, principalement en raison de sa petite base de détention de BTC et de sa popularité enthousiaste sur le marché. Le mNAV d’ALTBG de 8,32x et celui de Metaplanet de 5,29x sont également restés à un niveau élevé ; En comparaison, le MSTR est de 1,78x et le SMLR de 1,25x, avec une prime de valorisation plus modeste en raison de la taille importante de ses actifs et de la présence de dettes.

- En termes de rendement BTC depuis le début de l’année (rendement BTC YTD %) (ajusté dilué, augmentation en pourcentage par BTC), les sociétés à petite capitalisation ont affiché une croissance plus élevée du BTC par action en raison de surpondérations continues, avec un ALTBG de 431 % et un SWC de 300 %. Ces chiffres reflètent l’efficacité de son capital et ses capacités de capitalisation.

- Sur la base du taux de croissance actuel des réserves de BTC (jours/mois pour couvrir mNAV),ALTBG par rapport à SMLR pourrait théoriquement accumuler suffisamment de BTC sur une période de 5 mois pour remplir sa prime actuelle de mNAV, ce qui offre un espace d’alpha potentiel pour le trading de convergence de la NAV et les erreurs de prix relatives.

- Au niveau du risque,MSTR et SMLR ont une dette en pourcentage de leur VNI BTC à 15,7 % et 21,3 %, respectivement, ils sont donc plus à risque lorsque le prix du BTC baisse ; D’autre part, ALTBG et SWC n’ont aucune dette, de sorte que le risque est plus contrôlable.

Le cas de Metaplanet au Japon : Arbitrage de valorisation sur les marchés régionaux

Les différences d’évaluation découlent souvent de différences dans la taille des réserves d’actifs et les cadres d’allocation du capital. Cependant, la dynamique des marchés de capitaux régionaux est un facteur tout aussi critique et important pour comprendre ces divergences de valorisation. L’un des exemples les plus emblématiques est Metaplanet, souvent appelé la « Microstratégie du Japon ».

Sa prime de valorisation reflète non seulement ses avoirs en actifs Bitcoin, mais aussi les atouts structurels associés au marché intérieur japonais :

- Avantages du système fiscal NISA : Les investisseurs particuliers japonais allouent activement des actions Metaplanet par le biais du NISA (Japan Individual Savings Account). Le mécanisme permet une exonération de l’impôt sur les plus-values pouvant aller jusqu’à environ 25 000 dollars, ce qui est nettement plus attrayant que le taux d’imposition de 55 % pour les avoirs directs en BTC. Metaplanet a été l’action la plus achetée de tous les comptes NISA au cours de la semaine terminée le 26 mai 2025, ce qui a fait grimper le cours de son action de 224 % au cours du mois dernier, selon la société japonaise SBI Securities.

- Dislocation du marché obligataire japonais : Le ratio dette/PIB du Japon atteint 235 % et le rendement des obligations d’État à 30 ans (JGB) a grimpé à 3,20 %, ce qui indique que le marché obligataire japonais est confronté à une pression structurelle. Dans ce contexte, les investisseurs considèrent de plus en plus les 7 800 BTC détenus par Metaplanet comme une couverture macro contre le risque d’un yen plus faible et de l’inflation intérieure.

SBET : Présentation des principaux actifs mondiaux de l’ETH

Lorsque l’on opère sur le marché libre, les flux de capitaux régionaux, les régimes fiscaux, la psychologie des investisseurs et les conditions macroéconomiques sont tout aussi importants que les actifs sous-jacents eux-mêmes. Il est essentiel de comprendre les différences entre ces juridictions pour découvrir les opportunités asymétriques dans les combinaisons de crypto-actions.

En tant que première société cotée en bourse à disposer d’un capital ETH, SBET a également le potentiel de bénéficier d’un arbitrage judiciaire stratégique. Nous pensons qu’il existe une opportunité pour SBET de débloquer davantage de liquidités régionales et de se couvrir contre le risque de dilution narrative par le biais de doubles cotations sur les marchés asiatiques tels que HKEX ou Nikkei. Cette stratégie multi-marchés aidera SBET à s’imposer comme l’actif coté natif d’Ethereum le plus représentatif au monde, en obtenant une reconnaissance et une participation institutionnelles.

Tendances de l’institutionnalisation des structures de capital crypto

La convergence de la CeFi et de la DeFi marque un tournant critique dans l’évolution du marché des cryptomonnaies, ce qui signifie qu’il arrive à maturité et s’intègre dans le système financier au sens large. D’une part, des protocoles comme Ethena et Bouncebit reflètent cette tendance en élargissant l’utilité et l’accessibilité des actifs cryptographiques en combinant des composants centralisés avec des mécanismes on-chain.

D’autre part, l’intégration des cryptoactifs aux marchés de capitaux traditionnels reflète une transformation macrofinancière plus profonde : c’est-à-dire que les cryptoactifs s’établissent progressivement comme une classe d’actifs conforme avec une qualité de qualité institutionnelle. Cette évolution peut être divisée en trois phases clés, chacune représentant un saut dans la maturité du marché :

- GBTC : En tant que l’un des premiers canaux d’investissement en BTC destinés aux institutions, le GBTC offre une exposition au marché réglementée, mais ne dispose pas d’un mécanisme de rachat, ce qui entraîne un écart de prix à long terme par rapport à la valeur nette (VNI). Bien qu’il soit révolutionnaire, il révèle également les limites structurelles des produits emballés traditionnels.

- ETF BTC au comptant : Depuis qu’ils ont reçu l’approbation de la SEC en janvier 2024, les ETF au comptant ont introduit un mécanisme de création/rachat quotidien qui permet aux prix de suivre de près la valeur liquidative, augmentant ainsi considérablement la liquidité et la participation institutionnelle. Cependant, en raison de sa nature passive, il n’est pas en mesure de capturer des éléments clés du potentiel natif du crypto-actif, tels que le jalonnement, le rendement ou la création de valeur active.

- Stratégie de trésorerie d’entreprise :Des entreprises telles que MicroStrategy, Metaplanet et maintenant SharpLink ont encore fait évoluer leurs stratégies en intégrant des actifs cryptographiques dans leurs opérations financières. Cette phase va au-delà de la détention passive de pièces et commence à utiliser des stratégies telles que les revenus composés, la tokenisation des actifs et la génération de flux de trésorerie sur la chaîne pour améliorer l’efficacité du capital et générer des rendements pour les actionnaires.

De la structure rigide du GBTC à la percée des ETF au comptant, en passant par l’essor du modèle de réserve actuel axé sur l’optimisation des rendements, cette trajectoire d’évolution montre clairement que les actifs cryptographiques sont progressivement intégrés dans l’architecture des marchés de capitaux modernes, apportant une liquidité plus forte, une maturité plus élevée et plus d’opportunités de création de valeur.

Avertissement sur les risques

Bien que nous soyons confiants dans le SBET, nous restons prudents et nous nous concentrons sur deux risques potentiels :

- Risque de compression de la prime : Si le cours de l’action SBET tombe en dessous de sa valeur liquidative pendant une période prolongée, cela peut entraîner une dilution ultérieure du financement par actions.

- Risque de substitution d’ETF : Si un ETF ETH est approuvé et prend en charge le staking, il peut fournir une alternative plus simple et conforme pour attirer des sorties de fonds.

Cependant, nous pensons que SBET peut toujours surperformer les ETF ETH à long terme en raison du rendement natif de l’ETH, en réalisant une combinaison bénigne de croissance et de revenu.

En résumé, notre investissement dans le PIPE de 425 millions de dollars de SharpLink Gaming est basé sur une forte croyance dans le rôle stratégique d’Ethereum dans les stratégies de réserve des entreprises. Avec la bénédiction de Consensys et la direction de Joe Lubin, SBET est sur le point de représenter une nouvelle phase de création de valeur crypto. Alors que la convergence de la CeFi et de la DeFi remodèle le marché mondial, nous continuerons à soutenir SBET pour générer des rendements supérieurs à long terme, conformément à notre mission d’identifier les opportunités à fort potentiel.