Miksi investoimme SBET:hen: Lähtökohta CeDeFi-konvergenssin uudelle aikakaudelle

Kirjoittanut Yetta (@yettasing), Venture Partner, Primitive Ventures

Sean Tan, likviditeettikumppani, Primitive Ventures ja entinen Tower Research Macro Portfolion johtaja

johdanto

Tämä artikkeli on kirjoitettu toukokuussa 2025. Toukokuussa saimme päätökseen PIPE-sijoituksemme SharpLinkiin, joka on ensimmäinen askel keskittyessämme PIPE-markkinoihin vuoden alusta lähtien. Tämän vuoden alusta lähtien Primitive Ventures on aktiivisesti pyrkinyt kuvaamaan CeDeFi-lähentymisen trendiä tulevaisuuteen suuntautuvasta näkökulmasta ja on ottanut johtoaseman keskittyessään digitaalisiin omaisuusvarantoihin liittyviin Digital Asset Treasury PIPE -transaktioihin. Tässä yhteydessä tutkimme järjestelmällisesti kaikki edustavat transaktiotapaukset, ja SharpLink on epäilemättä kriittisin ja edustavin, jossa olemme olleet mukana tähän mennessä.

Koko teksti

Meillä on ilo ilmoittaa, että Primitive Ventures on osallistunut SharpLink Gaming, Inc:n (NASDAQ: SBET) 425 miljoonan dollarin PIPE-transaktioon (Public Company Directed Private Placement). Tämä sijoitus tarjoaa meille ainutlaatuisen mahdollisuuden sijoittaa alkuperäisiin yrityksiin, joiden strategiana on Ethereumin varastointi. Tässä sijoitusrakenteessa yhdistyvät optiot ja pitkän aikavälin pääoman arvonnousupotentiaali, mikä heijastaa vahvaa uskoamme Ethereumin strategiseen asemaan Yhdysvaltain pääomamarkkinoilla, ja se on linjassa yleisen arviomme kanssa kryptovarojen institutionalisoitumisen trendistä.

Miksi sijoitamme

ETH vs BTC: Tuottavan arvon kirjo

Verrattuna BTC:hen, jolla ei ole alkuperäistä ansaintakykyä, Ethereumilla on korollisena omaisuuseränä luonnollisesti panostustulojen tuottamisen ominaisuudet. BTC-pohjaiset strategiat, kuten MicroStrategy, luottavat pääasiassa marginaaliin kolikoiden ostamisessa, eikä niillä ole itse tuotettuja tuloja varoista, joten vipuriski on suurempi. SBET:llä puolestaan on potentiaalia hyödyntää suoraan ETH:n panostuottoa ja DeFi-ekosysteemiä saavuttaakseen korkoa korolle -kasvun ketjussa ja luodakseen todellista arvoa osakkeenomistajille.

Tällä hetkellä yhtään ETH-vakuudellista ETF:ää ei ole hyväksytty nykyisen sääntelykehyksen mukaisesti, eivätkä julkiset markkinat suurelta osin pysty hyödyntämään Ethereumin tuottokerroksen taloudellista potentiaalia. Uskomme, että SBET tarjoaa eriytetyn polun: Consensysin tuella yhtiöllä on mahdollisuus toteuttaa protokollanatiiveja strategioita, jotka voivat johtaa merkittäviin ketjun sisäisiin tuottoihin, ja sen mallin odotetaan ylittävän jopa tulevat ETH-panostukset ETF:t.

Lisäksi Ethereumin implisiittinen volatiliteetti (69) on paljon korkeampi kuin Bitcoinin (43), mikä tuo epäsymmetrisiä nousuvaihtoehtoja osakkeisiin sidottuihin rakenteisiin. Tämä on erityisen houkuttelevaa sijoittajille, jotka toteuttavat vaihtovelkakirjalainojen arbitraasia ja strukturoituja johdannaisstrategioita, joissa volatiliteetista tulee omaisuuserä, joka voidaan kaupallistaa, eikä riskin lähde.

Consensysin strateginen osallistuminen

Olemme erittäin ylpeitä voidessamme tehdä yhteistyötä Consensysin kanssa, joka on tämän 425 miljoonan dollarin PIPE-rahoituksen johtava sijoittaja. Ethereumin kaupallistamisen tehokkaimpana toteuttajana Consensysillä on ainutlaatuisia etuja teknisen auktoriteetin, tuotteen ekologisen syvyyden ja toiminnallisen mittakaavan suhteen, mikä tekee siitä ihanteellisen sijoittajan mainostamaan SBET:tä Ethereumin alkuperäisenä yritysoperaattorina.

Ethereumin perustajan Joe Lubinin vuonna 2014 perustamalla Consensysillä on ollut keskeinen rooli Ethereumin avoimen lähdekoodin perustan kääntämisessä skaalautuviksi, reaalimaailman sovelluksiksi: EVM:stä ja zkEVM:stä (Linea) MetaMask-lompakkoon, joka on tuonut kymmeniä miljoonia käyttäjiä Web3:een. Consensys on kerännyt yli 700 miljoonaa dollaria huippusijoittajilta, kuten ParaFi ja Pantera, ja sillä on useita onnistuneita strategisia yritysostoja, mikä tekee siitä Ethereum-ekosysteemin syvimmin juurtuneen kaupallisen toimijan.

Joe Lubinin puheenjohtajuus on enemmän kuin symbolinen. Yhtenä Ethereumin ydinsuunnittelun arkkitehdeistä ja yhtenä tämän päivän tärkeimmistä infrastruktuuriyritysten johtajista Joella on ainutlaatuinen ja kattava ymmärrys Ethereumin tuotesuunnitelmasta ja omaisuusrakenteesta. Hänen varhainen kokemuksensa Wall Streetillä antoi hänelle myös taidot navigoida pääomamarkkinoilla ja ohjata SBET:tä institutionaaliseen rahoitusjärjestelmään.

SBET:ssä näemme yhdistelmän ainutlaatuisen omaisuuserän ja kyvykkäimpien sijoittajien välillä. Tämä synergia muodostaa voimakkaan positiivisen vauhtipyörän: sitä ohjaa sekä protokolla-natiivi reservistrategia että protokolla-natiivi johtaja. Consensysin johdolla uskomme, että SBET on valmis olemaan lippulaiva siitä, miten Ethereumin tuottavaa pääomaa voidaan institutionalisoida ja skaalata perinteisillä pääomamarkkinoilla.

Markkina-arvojen vertailu

Ymmärtääksemme BET:n sijoitusmahdollisuuksia analysoimme eri pörssiyhtiöiden kryptovarantostrategioita:

MicroStrategy: Kryptovarantostrategioiden edelläkävijä

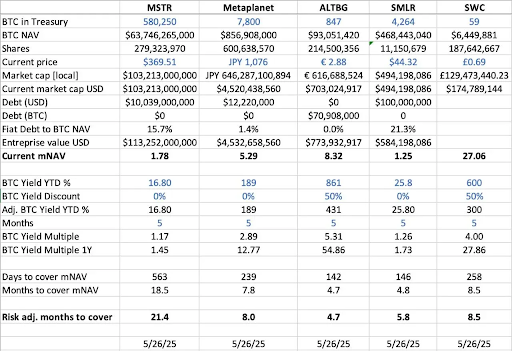

MicroStrategy on asettanut alan standardin kryptovarantostrategioille, ja sillä oli 580 250 BTC:tä toukokuussa 2025, mikä vastaa tuolloin noin 63,7 miljardin dollarin markkina-arvoa. MSTR:n strategia ostaa Bitcoinia laskemalla liikkeeseen edullista velka- ja oman pääoman ehtoista rahoitusta on herättänyt yritysten emulointiaallon, mikä osoittaa kryptovarojen elinkelpoisuuden varantovarana.

Toukokuussa 2025 MSTR:llä on hallussaan 580 250 BTC:tä (noin 63,7 miljardia dollaria), ja sen osakkeilla käydään kauppaa 1,78x mNAV:lla (markkina-arvo/nettoarvo), mikä korostaa sijoittajien vahvaa kysyntää säännellylle, vipuvaikutteiselle altistumiselle kryptovaroille listattujen osakkeiden kautta. Tämä preemio on seurausta useiden tekijöiden yhdistelmästä, mukaan lukien vipuvaikutuksen nousupotentiaali, indeksin sisällyttämiskelpoisuus ja helppo saatavuus verrattuna suoraan omistussuhteeseen.

Historiallisesti MSTR:n mNAV on vaihdellut 1x ja 4,5x välillä elokuun 2022 ja elokuun 2025 välillä, mikä heijastaa markkinatunnelman merkittävää vaikutusta arvostuksiin. Kun kerroin osuu 4,5-kertaiseksi, siihen liittyy yleensä Bitcoinin härkäjuoksu ja MSTR:n suuri osto-operaatio, mikä osoittaa sijoittajien suurta optimismia; Kun kerroin putoaa takaisin 1x:ään, se tapahtuu yleensä markkinoiden konsolidaatiovaiheessa, mikä paljastaa sijoittajien luottamuksen sykliset vaihtelut.

Vastaavien yritysten vertailu

Teimme horisontaalisen analyysin useista pörssiyhtiöistä, jotka ovat ottaneet käyttöön BTC-varantostrategiat:

- BTC:n nettovarallisuuden (BTC NAV) suhteen, joka on yhtiön hallussa olevien bitcoinien kokonaisarvo, MicroStrategy johtaa 580 250 BTC:llä (noin 63,7 miljardia dollaria), jota seuraavat Metaplanet (7 800 BTC, noin 857 miljoonaa dollaria), SMLR (4 264 BTC, noin 468 miljoonaa dollaria), ALTBG (847 BTC, noin 93 miljoonaa dollaria) ja paljon muuta SWC (59 BTC, noin 6,4 miljoonaa dollaria).

- Markkina-arvon ja BTC:n NAV-suhteen (mNAV) suhteen suhteen mitattuna SWC:llä on korkein preemio, 27,06x, mikä johtuu pääasiassa sen pienestä BTC-omistuspohjasta ja innostuneesta markkinasuosiosta. Myös ALTBG:n mNAV 8,32x ja Metaplanetin 5,29x pysyivät korkealla tasolla; Vertailun vuoksi MSTR on 1,78x ja SMLR 1,25x, ja sen arvostuspreemio on vaatimattomampi suuren omaisuuskoon ja velan läsnäolon vuoksi.

- BTC:n tuoton (BTC:n tuotto YTD) (laimennettu ja oikaistu, prosentuaalinen kasvu BTC:tä kohden) osalta pienyhtiöt ovat osoittaneet suurempaa BTC:n osakekohtaista kasvua jatkuvan ylipainon vuoksi, ALTBG:n ollessa 431 % ja SWC:n ollessa 300 %. Nämä tulosluvut heijastavat sen pääomatehokkuutta ja yhdistämiskykyä.

- Perustuen nykyiseen BTC-varannon kasvuvauhtiin (päiviä/kuukausia mNAV:n kattamiseksi),ALTBG vs. SMLR voisi teoriassa kerätä tarpeeksi BTC:tä 5 kuukauden aikana täyttääkseen nykyisen mNAV-preemionsa, mikä tarjoaa potentiaalista alfatilaa NAV-konvergenssikaupalle ja suhteelliselle väärälle hinnoittelulle.

- RiskitasollaMSTR:n ja SMLR:n velan osuus BTC:n nettoarvosta on 15,7 % ja 21,3 %, joten heillä on suurempi riski, kun BTC:n hinta laskee; Toisaalta sekä ALTBG:llä että SWC:llä ei ole velkaa, joten riski on paremmin hallittavissa.

Metaplanetin tapaus Japanissa: Arvonmääritysarbitraasi alueellisilla markkinoilla

Arvostuserot johtuvat usein eroista omaisuuserien varantojen koossa ja pääoman allokointikehyksissä. Alueellisten pääomamarkkinoiden dynamiikka on kuitenkin yhtä kriittinen ja tärkeä tekijä näiden arvostuserojen ymmärtämisessä. Yksi ikonisimmista esimerkeistä on Metaplanet, jota usein kutsutaan "Japanin mikrostrategiaksi".

Sen arvostuspreemio heijastaa paitsi sen Bitcoin-omaisuusomistuksia, myös Japanin kotimarkkinoihin liittyviä rakenteellisia vahvuuksia:

- NISA-verojärjestelmän edut: Japanilaiset yksityissijoittajat jakavat aktiivisesti Metaplanetin osakkeita NISA:n (Japan Individual Savings Account) kautta. Mekanismi mahdollistaa jopa noin 25 000 dollarin myyntivoittoverovapauden, mikä on huomattavasti houkuttelevampi kuin suorien BTC-omistusten 55 prosentin verokanta. Metaplanet oli kaikkien NISA-tilien ostetuin osake 26. toukokuuta 2025 päättyneellä viikolla, mikä nosti sen osakekurssia 224 % viimeisen kuukauden aikana Japanin SBI Securitiesin mukaan.

- Japanin joukkovelkakirjamarkkinoiden häiriö: Japanin velkasuhde BKT:hen on jopa 235 prosenttia, ja 30 vuoden valtionlainojen (JGB) tuotto on noussut 3,20 prosenttiin, mikä osoittaa, että Japanin joukkovelkakirjamarkkinoilla on rakenteellisia paineita. Tätä taustaa vasten sijoittajat pitävät yhä enemmän Metaplanetin 7 800 BTC-omistuksia makrosuojana heikentyneen jenin ja kotimaisen inflaation riskiä vastaan.

SBET: Globaalien ETH:n johtavien omaisuuserien asettelu

Avoimilla markkinoilla toimittaessa alueelliset pääomavirrat, verojärjestelmät, sijoittajapsykologia ja makrotaloudelliset olosuhteet ovat yhtä tärkeitä kuin itse kohde-etuudet. Näiden lainkäyttöalueiden välisten erojen ymmärtäminen on avainasemassa krypto-osakeyhdistelmien epäsymmetristen mahdollisuuksien paljastamisessa.

Ensimmäisenä pörssiyhtiönä, jonka ytimessä on ETH-pääoma, SBET:llä on myös potentiaalia hyötyä strategisesta oikeudellisesta arbitraasista. Uskomme, että SBET:llä on mahdollisuus vapauttaa edelleen alueellista likviditeettiä ja suojautua narratiivisen laimenemisen riskiltä kaksoislistauksilla Aasian markkinoilla, kuten HKEX:ssä tai Nikkeissä. Tämä markkinoiden välinen strategia auttaa SBET:tä vakiinnuttamaan asemansa maailman edustavimpana Ethereum-natiivina listattuna omaisuuseränä, joka saa institutionaalista tunnustusta ja osallistumista.

Kryptopääomarakenteiden institutionalisoitumisen suuntaukset

CeFi:n ja DeFin lähentyminen merkitsee kriittistä käännekohtaa kryptomarkkinoiden kehityksessä, mikä tarkoittaa, että ne kypsyvät ja integroituvat laajempaan rahoitusjärjestelmään. Toisaalta protokollat, kuten Ethena ja Bouncebit, heijastavat tätä suuntausta laajentamalla kryptovarojen hyödyllisyyttä ja saatavuutta yhdistämällä keskitettyjä komponentteja ketjun sisäisiin mekanismeihin.

Toisaalta kryptovarojen integrointi perinteisiin pääomamarkkinoihin heijastaa syvempää makrotaloudellista muutosta: toisin sanoen kryptovarat vakiintuvat vähitellen vaatimustenmukaiseksi omaisuusluokaksi, jolla on institutionaalista laatua. Tämä kehitys voidaan jakaa karkeasti kolmeen keskeiseen vaiheeseen, joista jokainen edustaa harppausta markkinoiden kypsyydessä:

- GBTC: GBTC on yksi ensimmäisistä institutionaalisista BTC-sijoituskanavista, ja se tarjoaa säänneltyjä markkinoita, mutta siitä puuttuu lunastusmekanismi, mikä johtaa pitkän aikavälin hintapoikkeamaan nettovarallisuudesta (NAV). Vaikka se on uraauurtava, se paljastaa myös perinteisten pakattujen tuotteiden rakenteelliset rajoitukset.

- Spot BTC ETF:t: Sen jälkeen, kun spot-ETF:t saivat SEC:n hyväksynnän tammikuussa 2024, ne ovat ottaneet käyttöön päivittäisen luonti-/lunastusmekanismin, jonka avulla hinnat voivat seurata tarkasti NAV:ta, mikä lisää merkittävästi likviditeettiä ja institutionaalista osallistumista. Passiivisen luonteensa vuoksi se ei kuitenkaan pysty hyödyntämään kryptovarojen alkuperäisen potentiaalin keskeisiä osia, kuten panostamista, tuottoa tai aktiivista arvonluontia.

- Yrityksen kassanhallintastrategia:Yritykset, kuten MicroStrategy, Metaplanet ja nyt SharpLink, ovat kehittäneet strategioitaan edelleen sisällyttämällä kryptovaroja rahoitustoimintaansa. Tämä vaihe menee passiivisia kolikkoomistuksia pidemmälle ja alkaa käyttää strategioita, kuten tulojen yhdistämistä, omaisuuden tokenisointia ja ketjun kassavirran tuottamista pääomatehokkuuden parantamiseksi ja osakkeenomistajien tuoton lisäämiseksi.

GBTC:n jäykästä rakenteesta spot-ETF:ien läpimurtoon ja nykypäivän tuottooptimointiin suuntautuneen varantomallin nousuun tämä kehityskaari osoittaa selvästi, että kryptovarat ovat vähitellen upotettu nykyaikaisten pääomamarkkinoiden arkkitehtuuriin, mikä tuo vahvempaa likviditeettiä, korkeampaa maturiteettia ja enemmän arvonluontimahdollisuuksia.

Riskivaroitus

Vaikka luotamme SBET:hen, pysymme varovaisina ja keskitymme kahteen mahdolliseen riskiin:

- Preemion puristusriski: Jos SBET:n osakkeen hinta laskee nettoarvonsa alapuolelle pitkäksi aikaa, se voi johtaa myöhempään oman pääoman ehtoisen rahoituksen laimenemiseen.

- ETF:n korvausriski: Jos ETH ETF on hyväksytty ja tukee panostamista, se voi tarjota yksinkertaisemman ja vaatimustenmukaisen vaihtoehdon houkutella joitain ulosvirtauksia.

Uskomme kuitenkin, että SBET voi silti ylittää ETH ETF:t pitkällä aikavälillä ETH:n alkuperäisen tuoton ansiosta ja saavuttaa hyvänlaatuisen kasvun ja tulojen yhdistelmän.

Yhteenvetona voidaan todeta, että sijoituksemme SharpLink Gamingin 425 miljoonan dollarin PIPE:hen perustuu vahvaan uskoon Ethereumin strategiseen rooliin yritysten varantostrategioissa. Consensysin siunauksella ja Joe Lubinin johdolla SBET on valmis edustamaan uutta vaihetta kryptoarvon luomisessa. Kun CeFi:n ja DeFi:n lähentyminen muokkaa globaaleja markkinoita, jatkamme SBET:n tukemista erinomaisen tuoton tuottamiseksi pitkällä aikavälillä missiomme mukaisesti tunnistaa potentiaalisia mahdollisuuksia."