Nousu 30 %, miten Berachain V2 -ehdotus lisää $BERA arvon talteenottoa?

Kirjoittanut: TechFlow

Kryptomarkkinat ovat vähitellen piristymässä, ja BTC ja ETH johtavat voittoja. Monien L1-julkisten ketjujen pääkolikoiden hinnat eivät kuitenkaan ole pystyneet nousemaan samanaikaisesti, mikä on kaukana edellisestä 100-ketjuisesta sodasta Ethereumin tappajana.

Tällä hetkellä L1:t kohtaavat enemmän tai vähemmän "päävaluutan marginalisoitumisen" haasteen: kierron avaaminen, tokenien laimeneminen ja heikot narratiivit, mikä vaikeuttaa näiden pääkolikoiden ekologisen kasvun arvon saavuttamista.

Innovatiivisena EVM-yhteensopivana julkisena ketjuna Berachainilla on paikka julkisen ketjun ekosysteemissä ainutlaatuisella Proof of Liquidity (PoL) -mekanismillaan, mutta kolmen kolikon malli tekee myös sen päävaluutasta BERA:sta riittämättömän arvon talteenoton kannalta, ja sen markkina-arvo on tällä hetkellä vain 270 miljoonaa dollaria.

$BERA Nykyinen tilanne ei johdu vain perinteisistä tokenomiikkaongelmista (kuten vapautuspaineista), vaan myös narratiivien ja tuotesovellusten puutteesta.

Jos $BERA olisi vain työkalu ketjussa olevan kaasun maksamiseen, sen kerronnassa olisi luonnollisesti paljon vähemmän tilaa mielikuvitukselle. Äskettäinen PoL V2 -versioehdotus Berachainin virallisessa yhteisössä voi kuitenkin tarjota $BERA mahdollisuuden kääntää tilanne narratiivisesti ja toiminnallisesti:

Jakamalla uudelleen 33 % PoL-kannustimista se pyrkii muuttamaan $BERA marginalisoidusta kaasutokenista ydintuotto-omaisuudeksi.

Ehdotuksen julkaisemisen jälkeen 15. heinäkuuta $BERA hinta nousi 23 % ylittäen 2,5 dollaria 24 tunnissa, ja markkinat ovat tulkinneet sen positiiviseksi ja reagoineet.

Voiko PoL V2 tuoda $BERA pitkän aikavälin arvoa lyhyen aikavälin vaikutusten lisäksi? Voiko se muokata päävaluutan asemaa kannustimien avulla ja houkutella instituutioita ja käyttäjiä osallistumaan?

Alkuperäinen PoL $BERA arvon piilotettu dilemma

Vastataksemme yllä oleviin kysymyksiin meidän on ensin ymmärrettävä pääkolikon tilanne $BERA Berachainin nykyisessä PoL-mallissa.

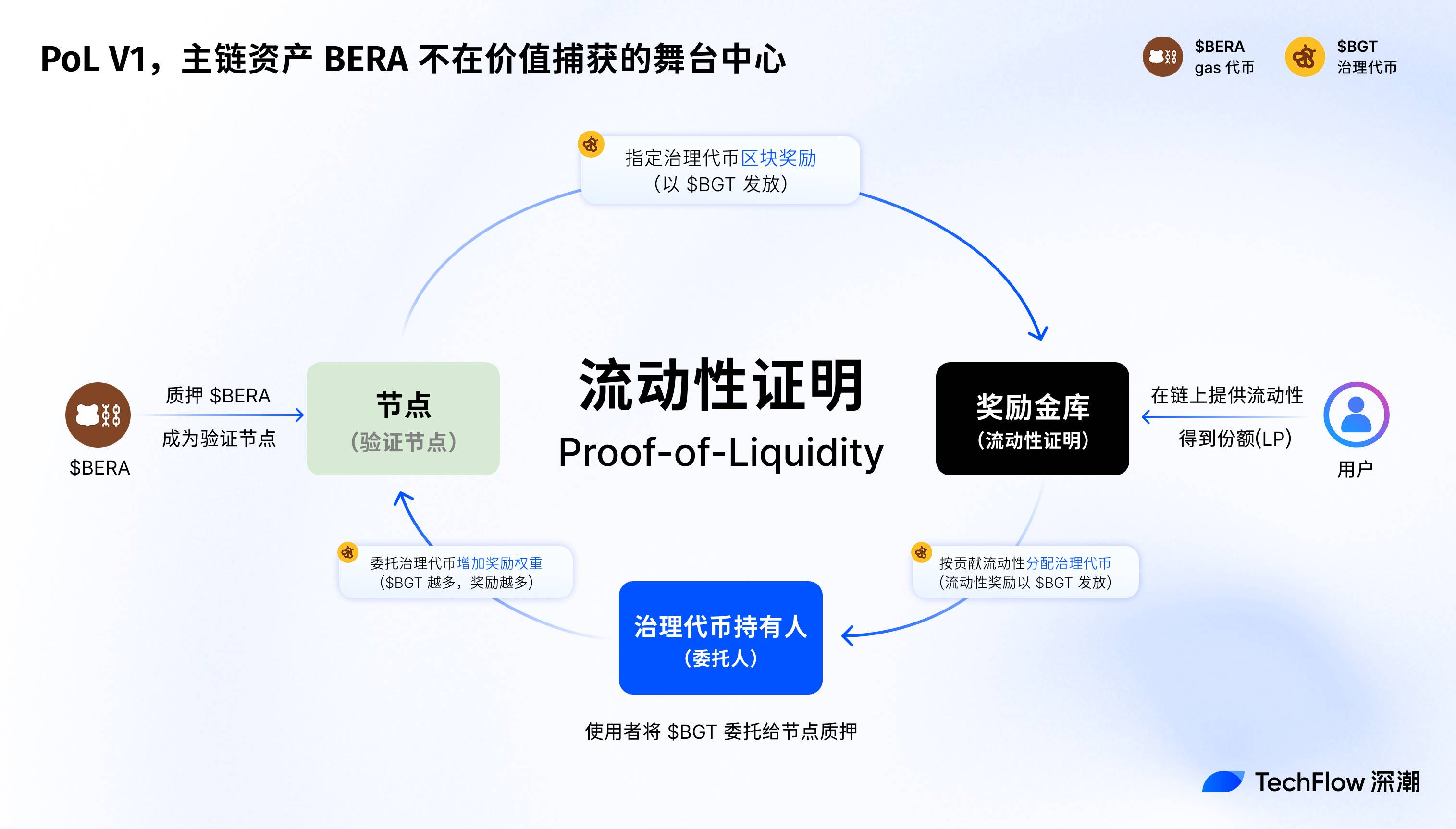

Berachainin alkuperäinen Proof of Liquidity (PoL V1) -mekanismi on pohjimmiltaan taloudellinen konsensusmalli, joka parantaa verkon turvallisuutta ja ekologista vaurautta kannustamalla likviditeetin tarjoajia (LP) ja dAppeja kehittymään.

Toisin kuin perinteiset PoS:t, PoL käyttää kolmen kolikon mallia ($BERA, $BGT, $HONEY) lohkopalkkioiden jakamiseen validoijille ja ekosysteemin osallistujille lahjushuutokauppojen kautta.

Niistä $BERA toimii kaasutokenina ja verkon perusomaisuutena, $BGT vastaa hallinnosta ja panostuspalkkioista ja $HONEY toimii stablecoinina likviditeetin tukemiseksi.

Pääverkon lanseerauksestaan 6. helmikuuta 2025 lähtien PoL on edistänyt Berachainin TVL:n kasvua ja saavuttanut 3 miljardia dollaria huipussaan tämän vuoden maaliskuun lopussa.

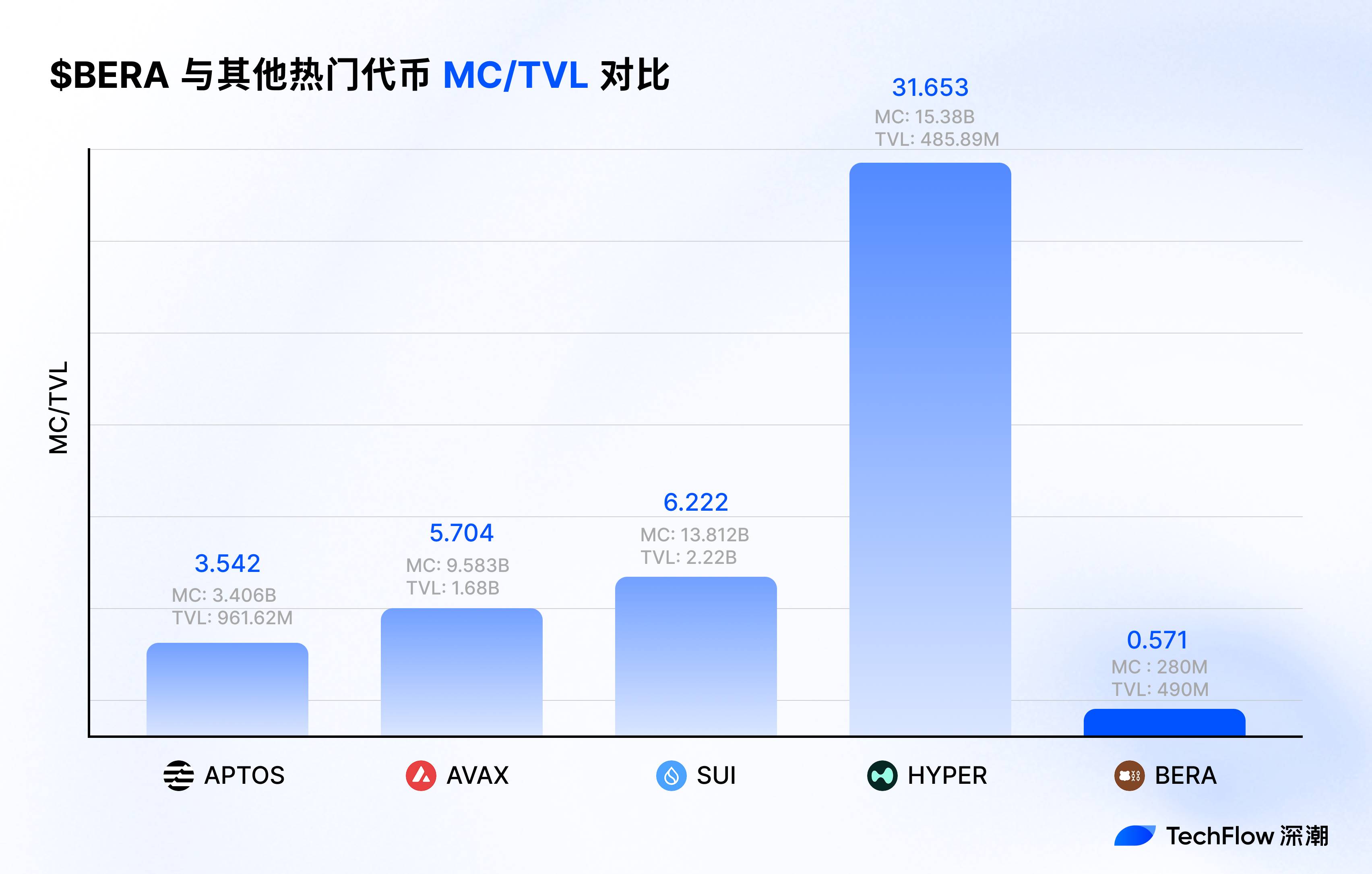

Vastaavasti päävaluutan BERA:n markkina-arvo oli samalla ajanjaksolla vain 900 miljoonaa dollaria ja MC/TVL-suhde oli alle kolmannes, $BERA ei näyttänyt saavuttaneen parempaa markkinasuorituskykyä berachainin ekologisesta vetovoimasta.

Mikä on ongelma?

Tarkastellessaan PoL:n alkuperäistä suunnittelua kirjoittaja uskoo, että se oli järjestely, joka oli alistettu yleisille intresseille, ja kannustimien jakautuminen ja mekanismirajoitukset johtivat BERA:n arvon laimenemiseen.

Ekologisemman toiminnan tavoittelun saavuttamiseksi alkuperäinen PoL on suunnitellut rakenteeseen älykkään lahjonta- ja päästömekanismin, joka palvelee Berachainin kokonaiskehitystä kokonaisuutena, mutta $BERA ei saa ketjun päävoimavarana samoja kehitysmahdollisuuksia, mikä näkyy:

-

LP:t keräävät täydet panostuspalkkiot ja jakavat ne $BGT PoL-lahjontamekanismin kautta, kun taas $BERA käytetään vain kaasumaksuihin, eikä sillä ole itsenäistä tulonlähdettä.

-

Lahjontakannustimet asetetaan etusijalle $BGT haltijoille, jättäen huomiotta $BERA panostajien tarpeet ja vähentäen epäsuorasti $BERA markkinoiden kysyntää.

-

PoL V1:n palkitsemisvarvimekanismi keskittää likviditeettikannustimet dAppeihin pääverkon omaisuuserien $BERA sijaan.

Kaiken kaikkiaan Berachain voi olla suosittu, ekologinen energiapalo ja meemi 2 voi tuottaa energiaa, mutta $BERA eivät ole suosittuja, ja "päävaluutan päivityksestä" on tullut ensisijainen tavoite julkisten ketjujen vaikutusvallan lisäämiseksi seuraavassa vaiheessa.

V2:n ehdotus tehdä $Beurooppalaisesta tutkimusalueesta ekosysteemin keskeinen voimavara

Ymmärrämme ongelman alkuperäisestä PoL:sta, joka rajoittaa BERA-arvon talteenottoa, katsotaanpa PoL V2 -ehdotuksen mukanaan tuomia muutoksia.

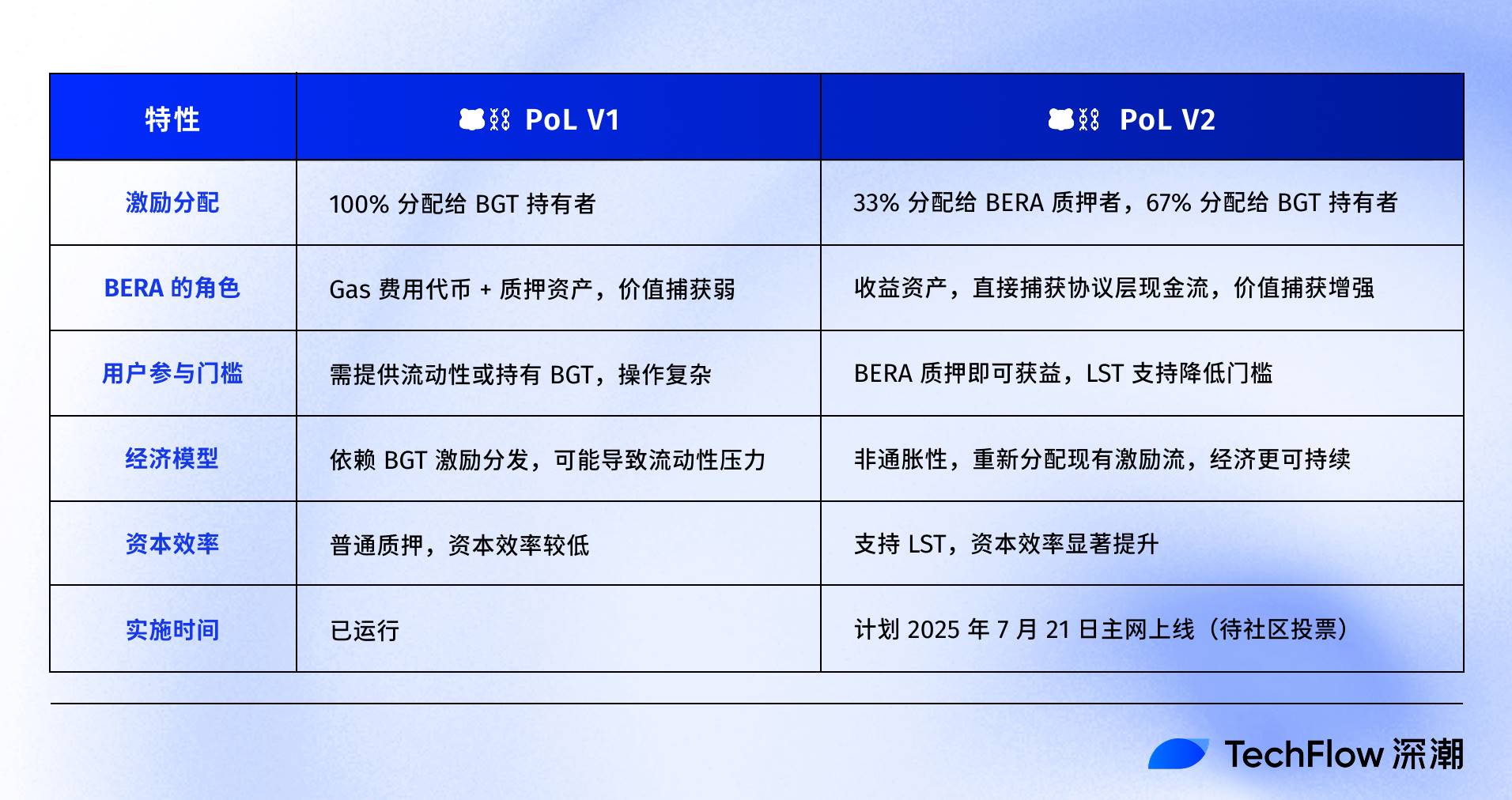

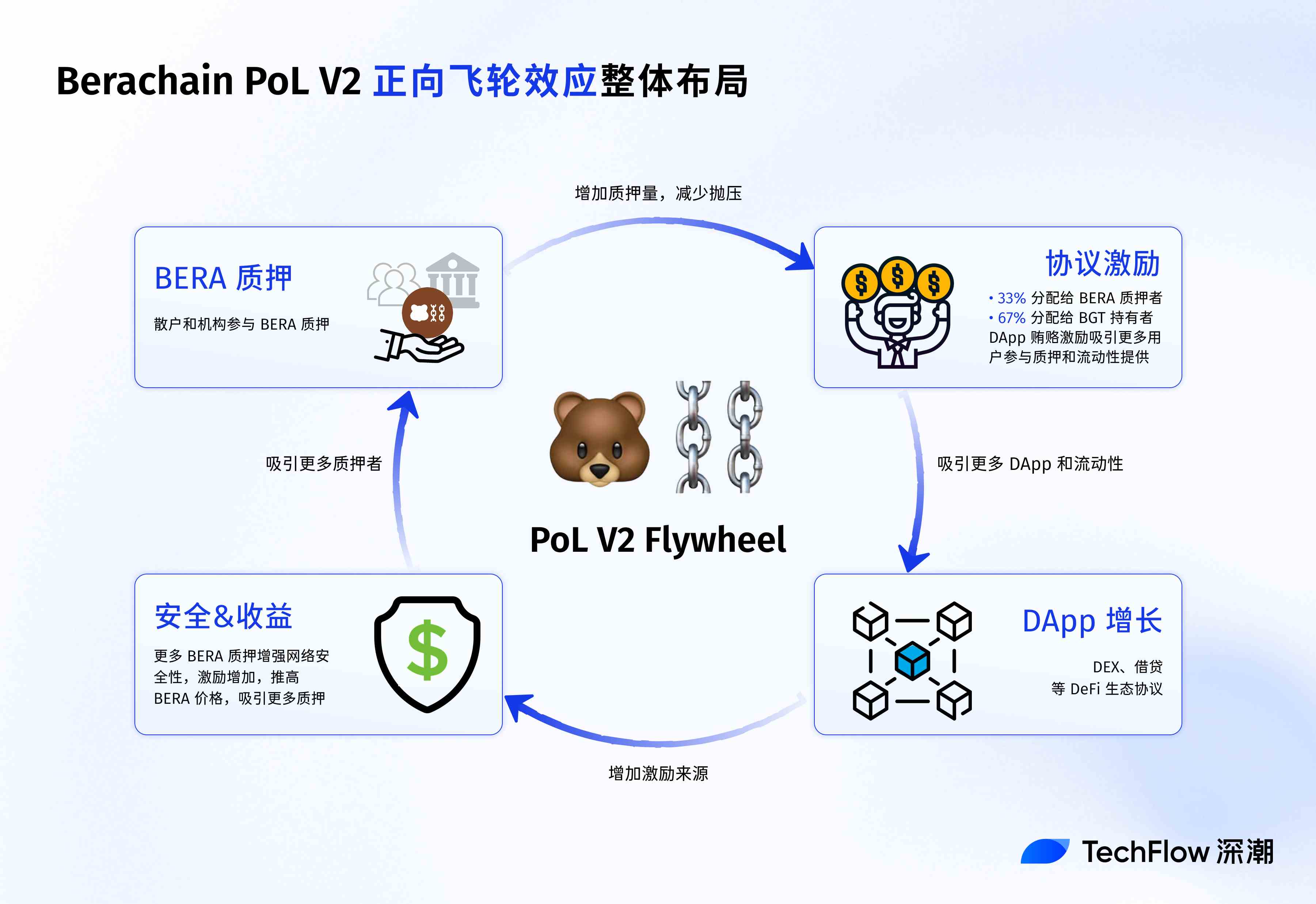

Yhteenvetona voidaan todeta, että PoL V2 keskittyy enemmän kannustimien uudelleenjakeluun ja toiminnalliseen laajentamiseen yrittäen muuttaa $BERA marginalisoidusta kaasutokenista ekosysteemin ydinvoimavaraksi.

Erityisesti PoL V2 tuo mukanaan seuraavat keskeiset muutokset:

-

Kannustimien uudelleenjako:

PoL V2 jakaa 33 % DApp-lahjuskannustimista (lahjuskannustimet) BGT:n (hallintotokenin) haltijoilta BERA-panostajille.

Lisäksi tietojen mukaan Berachain on saanut yhteensä noin 500 000 dollarin kannustimen päivässä viimeisen 7 päivän aikana, mikä tarkoittaa, että kolmasosa siitä (eli 150 000 dollaria) ruiskutetaan suoraan BERAn panospooliin, mikä luo jatkuvaa ostopainetta BERAlle jossain määrin.

Loput 67 prosenttia kannustimista jaetaan edelleen BGT:n haltijoille, mikä säilyttää heidän likviditeettikannustimen vipuvaikutuksensa ja varmistaa, että nykyisten sidosryhmien oikeudet ja edut eivät vaarannu.

Huomaa, että tämä vastaa lisätulojen tarjoamista BERA:n haltijoille valepuvussa, ja tapa tarjota niitä ei ole vain laskea liikkeeseen lisää BERAa, vaan jakaa sopimuksen kassavirta uudelleen rakenteellisella mukautuksella BERA-inflaation riskin välttämiseksi.

-

Toiminnallisen moduulin laajennus:

PoL V2 tukee likvidejä panostustokeneita (LST), jolloin BERA-panostajat voivat ansaita validaattoripalkkioita samalla kun he ottavat panostettuja tokeneitaan ansaitakseen PoL-kannustintuottoja. Tämä parantaa merkittävästi BERAn pääomatehokkuutta.

BERA-panostajat voivat hyötyä suoraan ketjun sisäisten protokollien, kuten BEX:n, tuotoista ilman monimutkaisia DeFi-strategioita tai BGT:tä, mikä alentaa osallistumisen estettä.

Voimme myös käyttää taulukkoa vertaillaksemme selkeästi PoL:n V2- ja V1-versioiden välisiä eroja:

Sitä vastoin PoL V1 on enemmän kuin $BGT räätälöity lava, jossa suurin osa palkkioista virtaa siihen, $BERA voi maksaa kaasumaksuja vain hiljaa, ja arvonnousua ohjaa epäsuorasti ekosysteemi.

V2 asettaa $BERA keskiöön ja yksinkertaistaa palkkioiden ansaitsemista uusilla palkkionjako- ja joukkovelkakirjatyökaluilla.

Arvon sieppaus tai arvon sieppaus

Arvon kaappaus on korkeataajuinen sana kryptoteollisuudessa, mutta mihin se tarkalleen ottaen on ankkuroitu BERA:lle?

Kun BERA siirtyy yhdestä kaasutokenista ekosysteemin korolliseksi ydinomaisuudeksi, arvon ankkurointi tapahtuu itse asiassa hienovaraisia muutoksia. Ja tämä muutos on piilotettu henkiseen asentoon ja ekologiaan.

PoL V2:n ydinpäivitys on se, että BERA pystyy kaappaamaan kassavirran suoraan protokollakerroksessa, samalla tavalla kuin BERA:lla on protokollan osinko-oikeudet, mikä muokkaa sen hintalogiikkaa.

Voimme laskea teoreettisen kertomuksen.

Olettaen, että V2-ehdotus hyväksytään jakamalla 33 prosenttia DApp-lahjuskannustimista BERA-panostajille, aiemmissa tiedoissa mainittiin, että kannustin on yhteensä noin 500 000 dollaria päivässä, mikä tarkoittaa, että kolmasosa siitä (eli 150 000 dollaria päivässä, noin 1,1 miljoonaa viikossa) tulee BERA:n panostamisesta saataviksi tuloiksi.

PoL V2 antaa BERA:lle samanlaisen tuottovirran kuin "protokolla-osingot", mikä tarkoittaa, että BERA:n omistaminen vastaa koko ekosysteemin tuottamien reaalitulojen jakamista ja korollisten omaisuuserien sijoittamisen myötä muodostuu ostopaineita. On selvää, että BERA:n hintaan vaikuttavat myös tokenien avaaminen, ja todellinen kerroin voi muuttua TVL:n kasvun, käyttöönottoasteen tai markkinasyklien mukaan. Mutta jos paikallinen valuutta ei rajoitu kaasun maksamiseen ja sillä on tuottavampia toimintoja, BERA:n nykyisen token-suorituskyvyn perusteella on selvästi enemmän kasvuvaraa.

Vertailun vuoksi, jos muut julkiset ketjut yhdistetään, BERA:n nykyinen MC/TVL-suhde näyttää lupaavammalta.

Lisäksi BERA:n asema korollisena omaisuuseränä voi herättää laajemman markkinoiden mielikuvituksen.

Ulkoisesti MicroStrategyn kaltaiset yritykset ovat osoittaneet strategista kiinnostusta kryptovarojen hallussapitoon varastoimalla Bitcoinia. SharpLink ja muut ovat alkaneet varastoida Ethereumia, ja tärkein syy on se, että ETH on "tuottava omaisuuserä".

Jos PoL V2 antaa BERA:lle vakaan tulovirran ja ei-inflaatiota edistävän suunnittelun, mikä tekee siitä korollisen omaisuuserän, se tarjoaa myös sopivan ympäristön nykyiselle "valuutta- ja osakepelille".

Berachainin ekosysteemin näkökulmasta PoL V2 on synnyttänyt positiivisen vauhtipyörämekanismin.

Ensinnäkin BERA-panostajien tulot houkuttelevat lisää pitkäaikaisia haltijoita, mikä lisää tokenien lukkiutumista ja vähentää markkinoiden myyntipaineita.

Toiseksi vakaat BERA-hinnat ja korkeampi verkkoturvallisuus houkuttelevat yhä useampia kehittäjiä ottamaan käyttöön hajautettuja sovelluksia, mikä lisää entisestään lahjontakannustimien lähteitä. BERA:n ja BGT:n haltijoille puolestaan virtaa enemmän kannustimia, mikä muodostaa suljetun silmukan "panostuskannustimet-DApp-kasvulle".

Esimerkiksi BEX:n (Berachainin ydin DEX) kaupankäyntivolyymi voi kasvaa kannustimien optimoinnin ansiosta, mikä nostaa HONEY:n (alkuperäisen stablecoinin) käyttöastetta ja vahvistaa koko ekosysteemin tahmeutta.

Verrattuna muihin Layer 1 -peleihin, jotka luottavat lisätokeneihin käyttäjien kannustamiseksi, Berachainin malli on lähempänä "protokolla-osinkoja", mikä tarjoaa ekosysteemille pitkän aikavälin vakautta.

Lopuksi käyttäjätasolla PoL V2:n arvon sieppausvaikutuksella on oma painopisteensä eri ryhmille.

Yksityissijoittajille BERA-panostus tarjoaa matalan riskin tuottopolun, joka on samanlainen kuin "kryptosäästöt", ja houkuttelee lisää pitkäaikaisia haltijoita. DeFi-toimijoille LST:iden käyttöönotto tarkoittaa suurempaa pääomatehokkuutta ja strategista joustavuutta, kuten LST:iden käyttöä BEX:ssä likviditeetin tarjoamiseksi ja PoL-kannustimien pinoamiseksi.

Institutionaalisille käyttäjille BERA:n korolliset ominaisuudet ja ei-inflaatiota edistävä rakenne tekevät siitä potentiaalisen strategisen varantovarannon, joka on samanlainen kuin stablecoinit tai korkeatuottoiset joukkovelkakirjat.

V2-ehdotus nykyiselle poL:lle julkaistiin 15. heinäkuuta 2025 Berachainin julkisella foorumilla, ja se on tällä hetkellä yhteisön palautevaiheessa, jonka määräaika on 20. heinäkuuta 2025.

Jos enemmistö hyväksyy ehdotuksen, pääverkko käynnistää ehdotuksen 21. heinäkuuta 2025, jolloin BERA:n arvon kaappaamiseen tehdyt muutokset otetaan huomioon.

On kuitenkin muistettava, että minkään julkisen ketjun kehitystä ja sen tokenin arvostusta ei voida ratkaista yhdellä ehdotuksella. Kryptomarkkinat ovat tulleet tähän pisteeseen, ja puhdasta konseptihypeä on väärennetty, ja projektit, joilla on käytännön sovelluksia, tuloja ja hyviä perustekijöitä, voivat erottua joukosta taistelun toisella puoliskolla.

PoL V2 -mekanismin täydennyksenä, kun ekosysteemi on aktiivisempi, BERAn sato nousee. Koska useammat protokollat, jotka tarjoavat BGT:tä, tarkoittaa suurempia lahjuksia, mikä tarkoittaa parempaa BERA-panostuottoa.

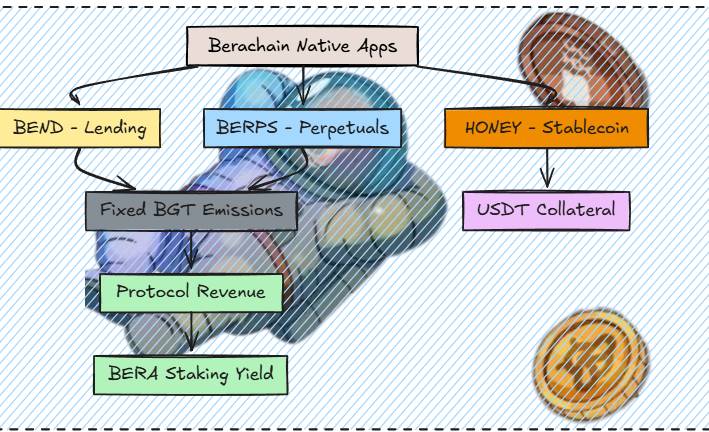

Seuraavaksi voimme nähdä lisää Beran alkuperäisiä DeFi-protokollia, jotka julkaistaan yksi toisensa jälkeen, kuten natiivi lainausprotokolla Bend julkaistaan 4 viikon kuluttua; Berp on vahvistettu lanseerattavaksi sopimus-DEX:nä, ja se on edelleen kehitteillä; Honey laajentaa lisää stablecoineja vakuudeksi, ja se lanseerataan myös 3 viikon sisällä, mikä tekee siitä entistä hyödyllisemmän stablecoinina.

(Kuvan lähde: @0xRavenium).

Lisäksi äskettäin on julkaistu uusi Berahub-sivu, jossa on päivitetty käyttöliittymäsuunnittelu, uusi omaisuussalkkusivu ja Vaultin käyttö yhdellä napsautuksella. Käyttäjien on kätevää tutustua Berachain-ekosysteemin tutkimussivuun ja osallistua erilaisiin PoL-tuottomahdollisuuksiin, jotka eivät enää rajoitu likviditeetin tarjoamiseen.

Ehkä projektit itse ovat vähitellen ymmärtäneet, että julkisen ketjun on ensin tehtävä itsestään arvokas, ennen kuin ekologia voi olla arvokas.

"Tuloihin perustuvan pääkolikon myötä" Berachainin uusi ehdotus on saanut hyvän alun.