Con un aumento del 30%, ¿cómo impulsa la propuesta de Berachain V2 $BERA captura de valor?

Escrito por: TechFlow

El mercado de criptomonedas se está recuperando gradualmente, con BTC y ETH liderando las ganancias. Sin embargo, los precios de las principales monedas de muchas cadenas públicas L1 no han podido recuperarse simultáneamente, lo que está muy lejos de la guerra anterior de las 100 cadenas como asesino de Ethereum.

Actualmente, las L1 se enfrentan más o menos al desafío de la "marginación de la moneda principal": desbloqueo de la circulación, dilución de tokens y narrativas débiles, lo que dificulta que estas monedas principales capturen el valor del crecimiento ecológico.

Como cadena pública innovadora compatible con EVM, Berachain tiene un lugar en el ecosistema de la cadena pública con su mecanismo único de Prueba de Liquidez (PoL), pero el modelo de tres monedas también hace que su moneda principal BERA sea insuficiente en términos de captura de valor, y su capitalización de mercado actualmente es de solo USD 270 millones.

$BERA La situación actual no solo se debe a problemas tradicionales de tokenómica (como la presión de desbloqueo), sino también a la falta de narrativa y aplicaciones de productos.

Si $BERA fuera solo una herramienta para pagar el gas en cadena, naturalmente habría mucho menos espacio para la imaginación en su narrativa. Sin embargo, una reciente propuesta de versión PoL V2 en la comunidad oficial de Berachain puede brindar una oportunidad para que $BERA cambie la situación narrativa y funcionalmente:

Al redistribuir el 33% de los incentivos de PoL, su objetivo es transformar $BERA de un token de gas marginado en un activo de rendimiento básico.

Tras el lanzamiento de la propuesta el 15 de julio, el precio de la $BERA subió un 23% para superar los 2,5 dólares en 24 horas, y el mercado lo ha interpretado como positivo y ha respondido.

Más allá de los efectos a corto plazo, ¿puede PoL V2 aportar valor a largo plazo a $BERA? ¿Puede remodelar el estatus de la moneda principal a través de incentivos y atraer a instituciones y usuarios para que participen?

El PoL original $BERA el dilema oculto del valor

Para responder a las preguntas anteriores, primero debemos comprender la situación de la moneda principal $BERA bajo el modelo PoL actual de Berachain.

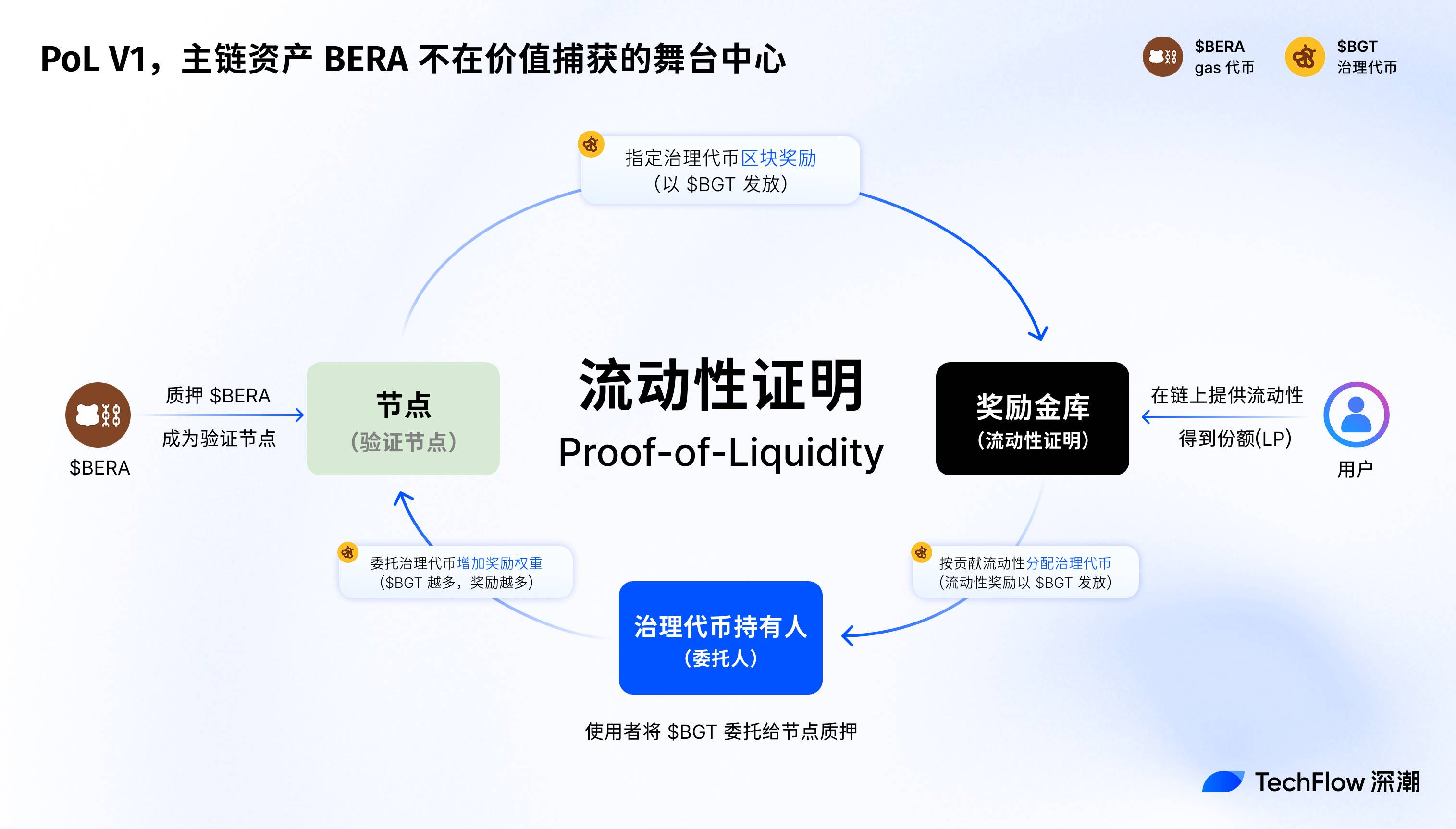

El mecanismo original de prueba de liquidez (PoL V1) de Berachain es esencialmente un diseño de consenso económico que mejora la seguridad de la red y la prosperidad ecológica al incentivar a los proveedores de liquidez (LP) y dApps a desarrollar.

A diferencia del PoS tradicional, PoL utiliza un modelo de tres monedas ($BERA, $BGT, $HONEY) para distribuir recompensas en bloque a los validadores y participantes del ecosistema a través de subastas de sobornos.

Entre ellos, $BERA sirve como token de gas y activo base de la red, $BGT es responsable de la gobernanza y las recompensas de participación, y $HONEY sirve como moneda estable para respaldar la liquidez.

Desde su lanzamiento en la red principal el 6 de febrero de 2025, PoL ha impulsado el crecimiento del TVL de Berachain, alcanzando los 3 mil millones de dólares en su punto máximo a fines de marzo de este año.

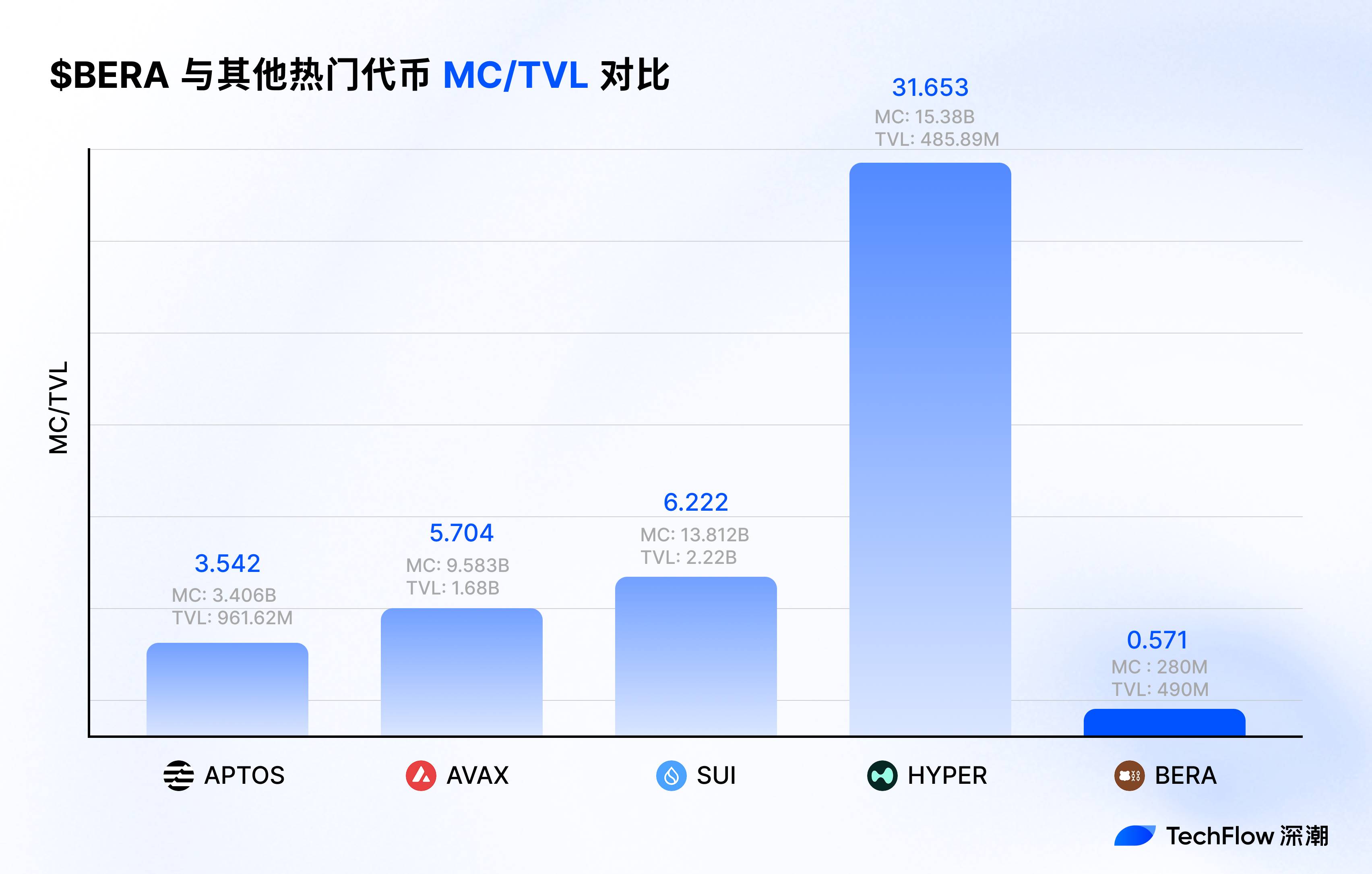

En consecuencia, la capitalización de mercado de la moneda principal BERA durante el mismo período fue de solo $ 900 millones, y la relación MC / TVL fue inferior a un tercio, $BERA no pareció haber obtenido un mejor desempeño de mercado del atractivo ecológico de berachain.

¿Cuál es el problema?

Mirando hacia atrás en el diseño original de PoL, el autor cree que era un acuerdo que estaba subordinado a los intereses generales, y la distribución de incentivos y las restricciones del mecanismo llevaron a la dilución del valor de BERA.

Con el fin de luchar por una actividad más ecológica, el PoL original ha diseñado un mecanismo inteligente de soborno y emisión en la estructura, que sirve para el desarrollo general de Berachain en su conjunto, pero $BERA, como activo principal de la cadena, no obtiene las mismas oportunidades de desarrollo, lo que se refleja en:

-

Los LP capturan las recompensas completas de participación y las distribuyen con $BGT a través del mecanismo de soborno PoL, mientras que $BERA solo se usa para pagos de gas y carece de una fuente independiente de ingresos.

-

Los incentivos de soborno se priorizan para los titulares de $BGT, ignorando las necesidades de los participantes de $BERA e indirectamente reduciendo $BERA demanda del mercado.

-

El mecanismo de bóveda de recompensas de PoL V1 centra los incentivos de liquidez en dApps en lugar de $BERA de activos de la red principal.

En general, Berachain puede ser popular, fuego de energía ecológica y meme 2 puede crear energía, pero $BERA no son populares, y la "actualización de la moneda principal" se ha convertido en una prioridad para mejorar la influencia de las cadenas públicas en la siguiente etapa.

Propuesta V2 para hacer de $BEEI un activo central en el ecosistema

Entendiendo el problema de la captura de valor BERA que limita la PoL original, echemos un vistazo a los cambios provocados por la propuesta PoL V2.

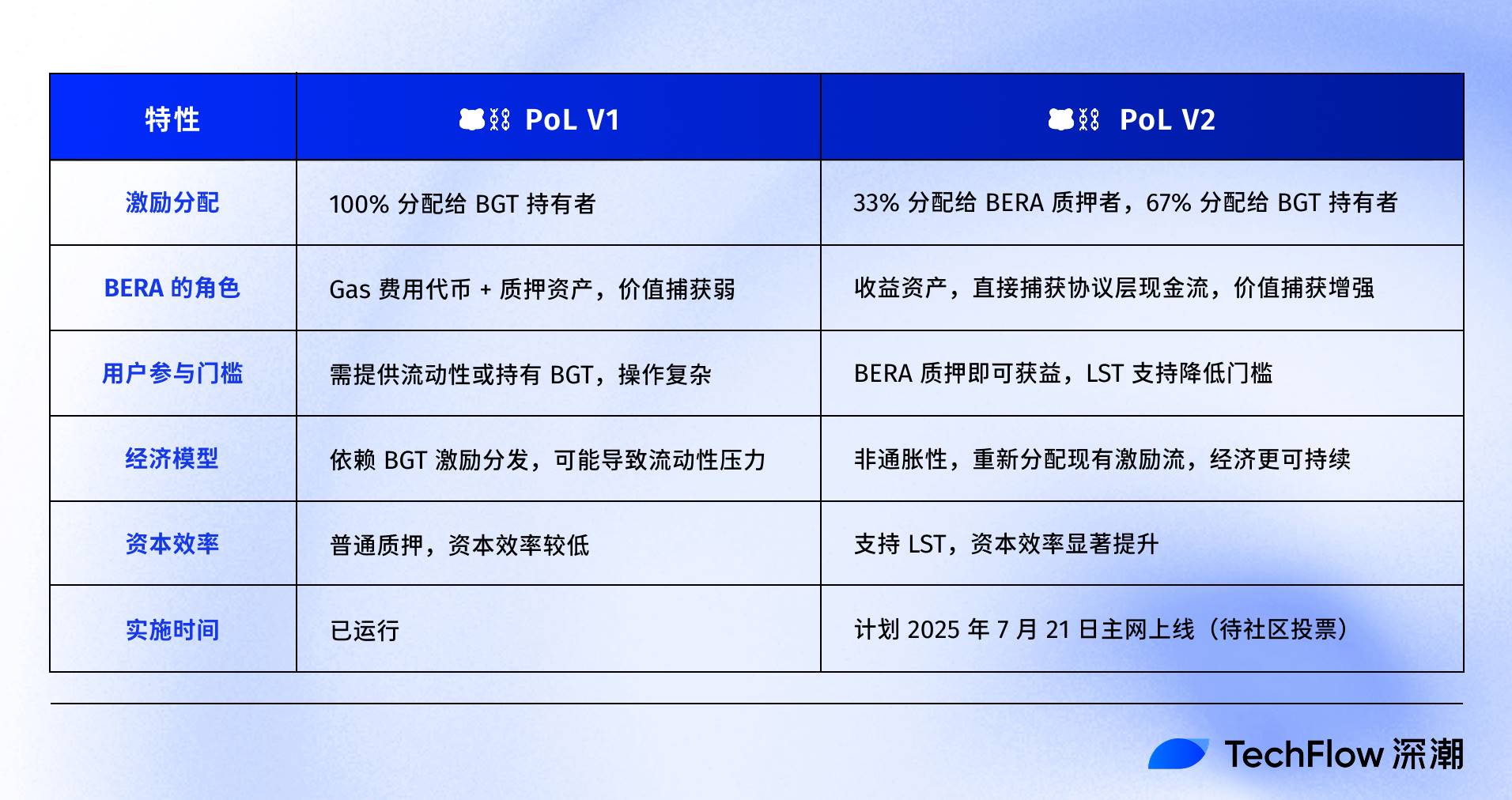

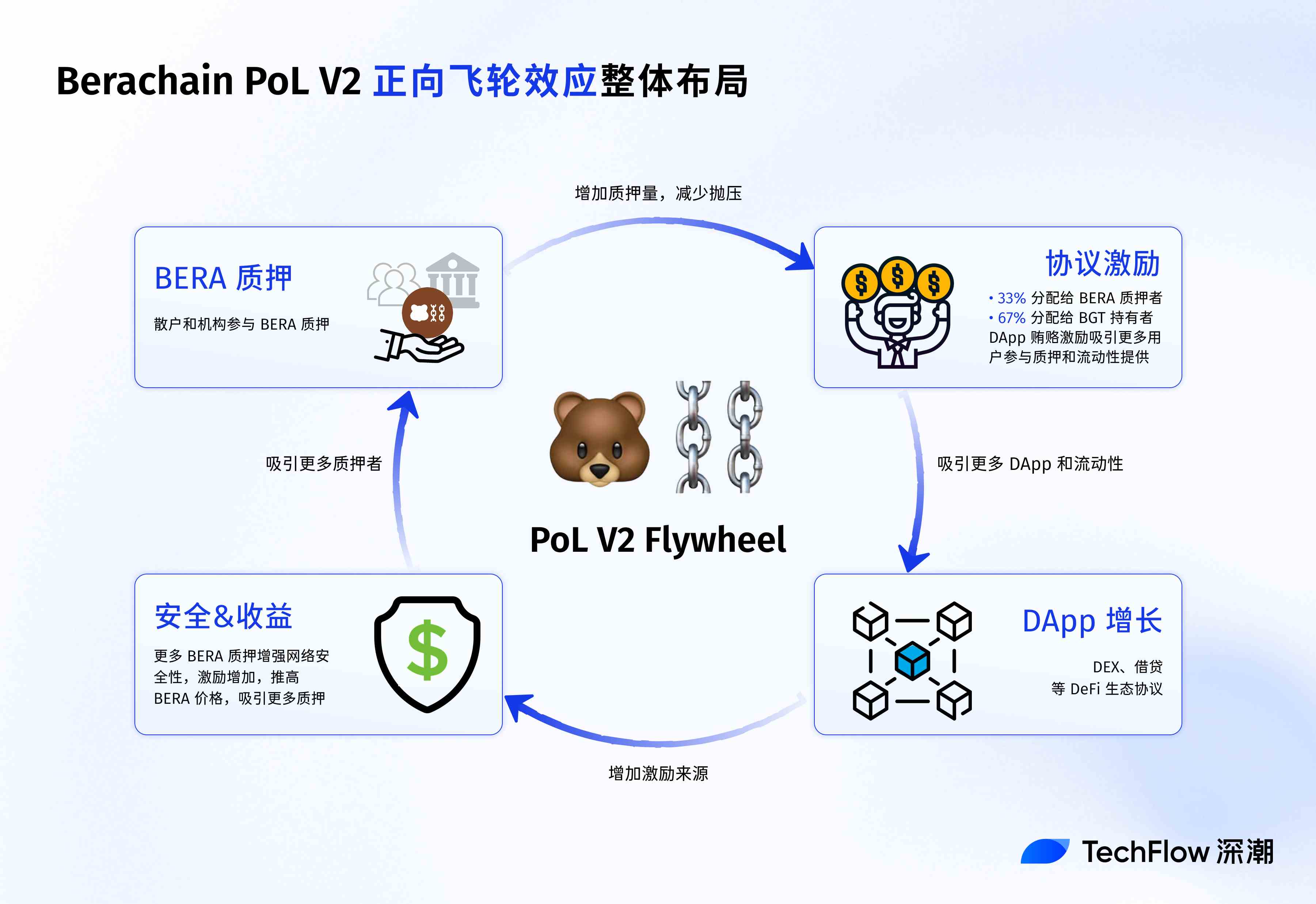

En conclusión, PoL V2 se centra más en la redistribución de incentivos y la expansión funcional, intentando transformar $BERA de un token de gas marginado a un activo central en el ecosistema.

Específicamente, PoL V2 introduce los siguientes cambios clave:

-

Redistribución de incentivos:

PoL V2 redistribuye el 33% de los incentivos de soborno de DApp (incentivos de soborno) de los titulares de BGT (token de gobernanza) a los participantes de BERA.

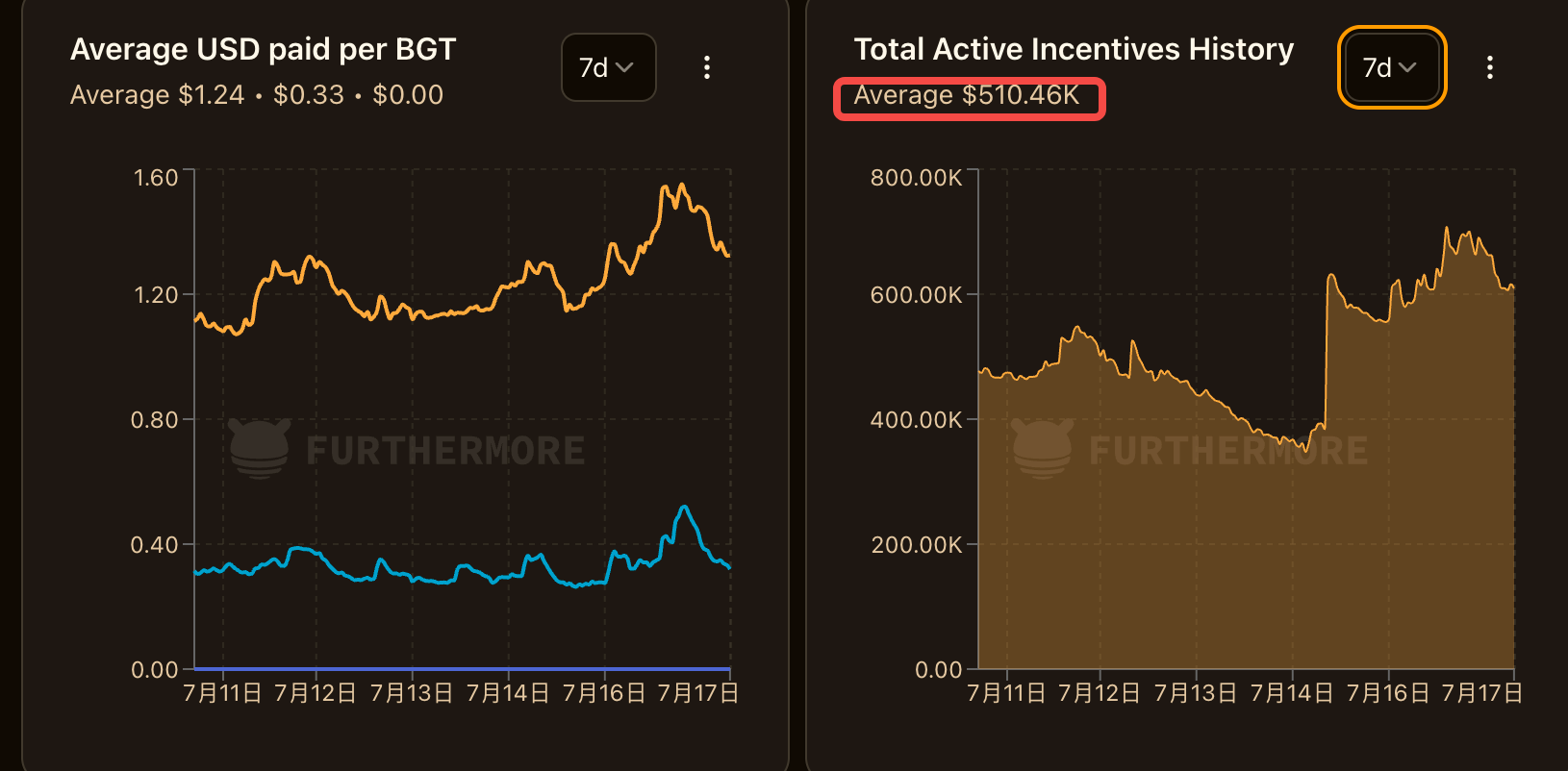

Según datos adicionales, Berachain ha recibido un incentivo total de alrededor de $ 500,000 por día en los últimos 7 días, lo que significa que un tercio (es decir, $ 150,000) se inyectará directamente en el grupo de participación de BERA, creando una presión de compra continua sobre BERA hasta cierto punto.

El 67% restante de los incentivos continúa distribuyéndose a los titulares de BGT, manteniendo su apalancamiento de incentivos de liquidez y asegurando que los derechos e intereses de las partes interesadas existentes no se vean comprometidos.

Tenga en cuenta que esto equivale a proporcionar ingresos adicionales a los titulares de BERA disfrazados, y la forma de proporcionarlos no es simplemente emitir BERA adicional, sino redistribuir el flujo de efectivo en el acuerdo a través del ajuste estructural para evitar el riesgo de inflación de BERA.

-

Ampliación del módulo funcional:

PoL V2 admite tokens de staking líquido (LST), lo que permite a los participantes de BERA obtener recompensas de validador mientras sacan sus tokens apostados para obtener aún más rendimientos de incentivos de PoL. Esto mejora significativamente la eficiencia de capital de BERA.

Los participantes de BERA pueden beneficiarse directamente de los rendimientos de los protocolos en cadena como BEX sin participar en estrategias DeFi complejas o tener BGT, lo que reduce la barrera de participación.

También podemos usar una tabla para comparar claramente las diferencias entre las versiones V2 y V1 de PoL:

Por el contrario, PoL V1 es más como un escenario hecho a medida para $BGT, con la mayoría de las recompensas fluyendo hacia él, $BERA solo puede pagar silenciosamente las tarifas de gas, y el crecimiento del valor está impulsado indirectamente por el ecosistema.

V2 pone $BERA centro del escenario, simplificando el proceso de obtención de recompensas con nuevas herramientas de distribución de recompensas y vínculos.

Captura de valor, o captura de valor

La captura de valor es una palabra de alta frecuencia en la industria de las criptomonedas, pero para BERA, ¿dónde está anclada exactamente?

A medida que BERA pasa de ser un solo token de gas a un activo central que genera intereses en el ecosistema, el anclaje del valor sufrirá cambios sutiles. Y este cambio se esconde en el posicionamiento mental y la ecología.

La actualización principal de PoL V2 radica en darle a BERA la capacidad de capturar directamente el flujo de efectivo en la capa de protocolo, de manera similar a cómo BERA tiene derechos de dividendos de protocolo, remodelando así su lógica de precios.

Podemos calcular una explicación teórica.

Suponiendo que se apruebe la propuesta V2, al distribuir el 33% de los incentivos de soborno de DApp a los participantes de BERA, los datos anteriores mencionaron que hay un incentivo total de alrededor de $ 500,000 por día, lo que significa que un tercio de él (es decir, $ 150,000 por día, aproximadamente 1.1 millones por semana) se convierte en el ingreso de apostar BERA.

PoL V2 le da a BERA un flujo de rendimiento similar a los "dividendos de protocolo", lo que significa que tener BERA equivale a compartir los ingresos reales generados por todo el ecosistema, y la presión de compra se formará bajo el posicionamiento de activos que devengan intereses. Obviamente, el precio de BERA también está influenciado por los desbloqueos de tokens, y el múltiplo real puede cambiar según el crecimiento del TVL, las tasas de adopción o los ciclos del mercado. Pero si la moneda local no se limita a pagar gas y tiene funciones más productivas, claramente hay más espacio para el crecimiento basado en el rendimiento actual del token de BERA.

A modo de comparación, si se juntan otras cadenas públicas, la relación MC/TVL actual de BERA parece más prometedora.

Además, el posicionamiento de BERA como un activo que genera intereses podría despertar una imaginación de mercado más amplia.

Externamente, empresas como MicroStrategy han demostrado un interés estratégico en mantener criptoactivos mediante el almacenamiento de Bitcoin. SharpLink y otros han comenzado a almacenar Ethereum, y la razón principal es que ETH es un "activo productivo".

Si PoL V2 le da a BERA un flujo de ingresos estable y un diseño no inflacionario, lo que lo convierte en un activo que genera intereses, también brinda un entorno adecuado para el actual "juego de divisas y acciones".

Desde la perspectiva del ecosistema de Berachain, PoL V2 ha dado lugar a un mecanismo de volante positivo.

En primer lugar, los ingresos de los participantes de BERA atraen a más titulares a largo plazo, lo que aumenta el bloqueo de tokens y reduce la presión de venta del mercado.

En segundo lugar, los precios estables de BERA y la mayor seguridad de la red atraen a más desarrolladores a implementar DApps, lo que aumenta aún más las fuentes de incentivos de soborno. A su vez, fluyen más incentivos hacia los titulares de BERA y BGT, formando un circuito cerrado de "crecimiento de staking-incentivos-DApp".

Por ejemplo, el volumen de operaciones de BEX (el DEX principal de Berachain) puede crecer debido a la optimización de incentivos, lo que aumenta la tasa de uso de HONEY (la moneda estable nativa) y fortalece la adherencia de todo el ecosistema.

En comparación con otras capas 1 que dependen de tokens adicionales para incentivar a los usuarios, el modelo de Berachain está más cerca de los "dividendos del protocolo", lo que proporciona estabilidad a largo plazo para el ecosistema.

Finalmente, desde el nivel de usuario, el impacto de captura de valor de PoL V2 tiene su propio enfoque para diferentes grupos.

Para los inversores minoristas, el staking de BERA ofrece una ruta de retorno de bajo riesgo similar a los "ahorros criptográficos", atrayendo a más tenedores a largo plazo. Para los jugadores de DeFi, la introducción de LST significa una mayor eficiencia de capital y flexibilidad estratégica, como el uso de LST en BEX para proporcionar liquidez mientras se acumulan incentivos PoL.

Para los usuarios institucionales, los atributos que devengan intereses y el diseño no inflacionario de BERA lo convierten en un activo de reserva estratégica potencial, similar a las monedas estables o los bonos de alto rendimiento.

La propuesta V2 para el PoL actual se publicó el 15 de julio de 2025 en el foro público de Berachain, y actualmente se encuentra en la fase de comentarios de la comunidad con fecha límite del 20 de julio de 2025.

Si se aprueba por mayoría, la red principal lanzará la propuesta el 21 de julio de 2025, cuando se reflejarán los cambios en la captura de valor de BERA.

Sin embargo, hay que recordar que el desarrollo de cualquier cadena pública y la valoración de su token no puede resolverse con una sola propuesta. El mercado de las criptomonedas ha llegado a este punto, y se ha falsificado la exageración de los conceptos puros, y los proyectos con aplicaciones prácticas, ingresos y buenos fundamentos pueden destacarse en la segunda mitad de la lucha.

Como complemento al mecanismo PoL V2, cuando el ecosistema esté más activo, el rendimiento en torno a BERA aumentará. Porque más protocolos que pujan por BGT significan mayores sobornos, lo que significa mejores rendimientos de participación de BERA.

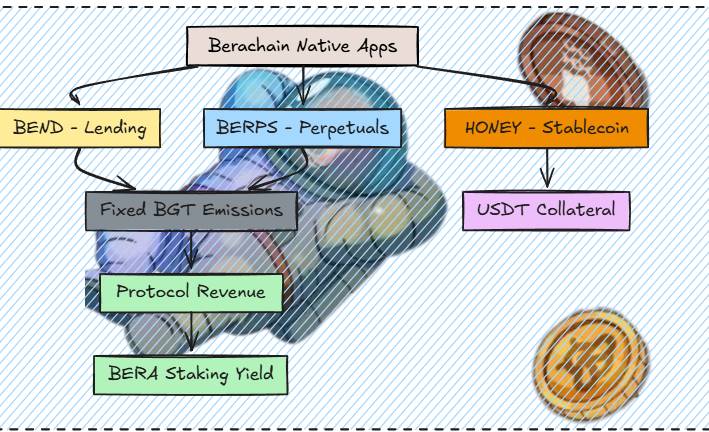

A continuación, podemos ver más protocolos DeFi nativos de Bera lanzados uno tras otro, como el protocolo de préstamos nativos Bend que se lanzará en 4 semanas; Se ha confirmado que Berp se lanzará como un DEX de contrato y aún está en desarrollo; Honey expandirá más monedas estables como garantía y también se lanzará dentro de 3 semanas, lo que la hace aún más útil como moneda estable que antes.

(Fuente de la imagen: @0xRavenium).

Además, la nueva página de Berahub también se ha lanzado recientemente, con un diseño de interfaz de usuario actualizado, una nueva página de cartera de activos y la operación de Vault con un solo clic. Es conveniente que los usuarios exploren la página de exploración del ecosistema Berachain y participen en varias oportunidades de rendimiento de PoL, que ya no se limitan a proporcionar liquidez.

Quizás los propios proyectos se han dado cuenta gradualmente de que la cadena pública primero debe hacerse valiosa antes de que la ecología pueda ser valiosa.

Con una "moneda principal impulsada por los ingresos", la nueva propuesta de Berachain ha tenido un buen comienzo.