Por qué invertimos en SBET: El punto de partida para una nueva era de convergencia CeDeFi

Por Yetta (@yettasing), socio de riesgo, Primitive Ventures

Sean Tan, socio de liquidez de Primitive Ventures y ex director financiero de Tower Research Macro Portfolio

prefacio

Este artículo fue escrito en mayo de 2025. En mayo, completamos nuestra inversión de PIPE en SharpLink, que es el primer paso de nuestro enfoque en el mercado de PIPE desde principios de año. Desde principios de este año, Primitive Ventures se ha desplegado activamente para capturar la tendencia de convergencia de CeDeFi desde una perspectiva prospectiva, y ha tomado la delantera en centrarse en las transacciones PIPE de Tesorería de Activos Digitales relacionadas con las reservas de activos digitales. Dentro de este marco, estudiamos sistemáticamente todos los casos de transacciones representativas, y SharpLink es sin duda el más crítico y representativo en el que hemos estado involucrados hasta la fecha.

Texto completo

Nos complace anunciar que Primitive Ventures ha participado en la transacción PIPE (Public Company Directed Private Placement) de 425 millones de dólares de SharpLink Gaming, Inc. (NASDAQ: SBET). Esta inversión nos proporciona una exposición única para invertir en empresas nativas que tienen una estrategia de almacenamiento de Ethereum. Esta estructura de inversión combina opciones con potencial de revalorización del capital a largo plazo, lo que refleja nuestra firme creencia en la posición estratégica de Ethereum en el mercado de capitales de EE. UU., y está en línea con nuestro juicio general sobre la tendencia de institucionalización de los criptoactivos.

¿Por qué invertimos?

ETH vs BTC: El espectro del valor productivo

En comparación con BTC, que carece de capacidad de ganancia nativa, Ethereum, como activo que devenga intereses, naturalmente tiene las características de producir ingresos por participación. Las estrategias basadas en BTC, como MicroStrategy, se basan principalmente en el margen para comprar monedas y no tienen ingresos autogenerados por los activos, por lo que el riesgo de apalancamiento es mayor. SBET, por otro lado, tiene el potencial de aprovechar directamente el rendimiento de staking de ETH y el ecosistema DeFi para lograr un crecimiento del interés compuesto en la cadena y crear valor real para los accionistas.

Actualmente, no se ha aprobado ningún ETF garantizado por ETH bajo el marco regulatorio existente, y el mercado público es en gran medida incapaz de capturar el potencial económico de la capa de rendimiento de Ethereum. Creemos que SBET ofrece un camino diferenciado: con el apoyo de Consensys, la empresa tiene la oportunidad de implementar estrategias nativas del protocolo que pueden generar importantes rendimientos en la cadena, y se espera que su modelo supere incluso a los futuros ETF de staking de ETH.

Además, la volatilidad implícita de Ethereum (69) es mucho mayor que la de Bitcoin (43), lo que introduce opciones alcistas asimétricas en las estructuras vinculadas a la renta variable. Esto es particularmente atractivo para los inversores que ejecutan estrategias de arbitraje de bonos convertibles y derivados estructurados, donde la volatilidad se convierte en un activo que se puede monetizar, en lugar de una fuente de riesgo.

Participación estratégica de Consensys

Estamos muy orgullosos de asociarnos con Consensys, que es el principal inversor en este financiamiento de PIPE de $425 millones. Como el ejecutor más eficaz de la comercialización de Ethereum, Consensys tiene ventajas únicas en términos de autoridad técnica, profundidad ecológica del producto y escala operativa, lo que lo convierte en un inversor ideal para promover SBET como un portador empresarial nativo de Ethereum.

Fundada en 2014 por el cofundador de Ethereum, Joe Lubin, Consensys ha desempeñado un papel clave en la traducción de la base de código abierto de Ethereum en aplicaciones escalables del mundo real: desde EVM y zkEVM (Linea) hasta la billetera MetaMask, que ha llevado a decenas de millones de usuarios a Web3. Consensys ha recaudado más de 700 millones de dólares de los principales inversores, como ParaFi y Pantera, y cuenta con una serie de adquisiciones estratégicas exitosas, lo que lo convierte en el operador comercial más profundamente arraigado en el ecosistema Ethereum.

La presidencia de Joe Lubin es más que simbólica. Como uno de los co-arquitectos del diseño central de Ethereum y uno de los líderes de empresas de infraestructura más importantes en la actualidad, Joe tiene una comprensión única y completa de la hoja de ruta de productos y la estructura de activos de Ethereum. Su temprana experiencia en Wall Street también le dio las habilidades para navegar por los mercados de capitales y guiar a SBET hacia el sistema financiero institucional.

En SBET, vemos una combinación entre un activo único y los inversores más capaces. Esta sinergia forma un poderoso volante positivo: impulsado tanto por la estrategia de reserva nativa del protocolo como por el líder nativo del protocolo. Bajo el liderazgo de Consensys, creemos que SBET está preparado para ser un caso emblemático de cómo el capital productivo de Ethereum puede institucionalizarse y escalarse en los mercados de capitales tradicionales.

Comparación de valoraciones de mercado

Para entender las oportunidades de inversión en BET, analizamos las estrategias de reserva de criptomonedas de diferentes empresas cotizadas:

MicroStrategy: Pionero de las estrategias de reserva de criptomonedas

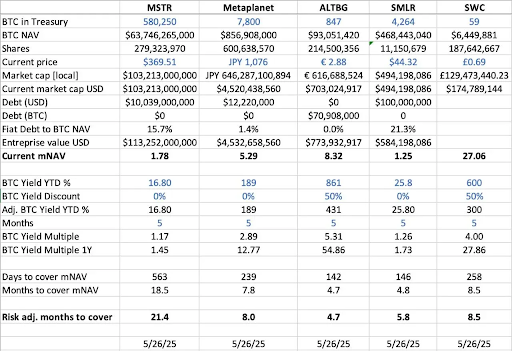

MicroStrategy ha establecido el estándar de la industria para las estrategias de reserva de criptomonedas, con 580,250 BTC a mayo de 2025, lo que representa aproximadamente USD 63.7 mil millones en capitalización de mercado en ese momento. La estrategia de MSTR de comprar Bitcoin a través de la emisión de deuda de bajo costo y financiamiento de capital ha provocado una ola de emulación corporativa, demostrando la viabilidad de los criptoactivos como activos de reserva.

A partir de mayo de 2025, MSTR posee 580,250 BTC (aproximadamente USD 63.7 mil millones), y sus acciones cotizan a 1.78x mNAV (capitalización de mercado/valor neto de los activos), lo que pone de manifiesto la fuerte demanda de los inversores de una exposición regulada y apalancada a los criptoactivos a través de acciones cotizadas. Esta prima es el resultado de una combinación de factores, incluido el potencial alcista del apalancamiento, la elegibilidad para la inclusión en índices y la facilidad de acceso en comparación con la tenencia directa.

Históricamente, el mNAV de MSTR ha fluctuado entre 1x y 4,5x entre agosto de 2022 y agosto de 2025, lo que refleja el importante impacto del sentimiento del mercado en las valoraciones. Cuando el múltiplo alcanza las 4,5x, suele ir acompañado de una carrera alcista de Bitcoin y una gran operación de compra por parte de MSTR, lo que muestra un alto grado de optimismo entre los inversores; Cuando el múltiplo vuelve a caer a 1x, tiende a ocurrir durante la fase de consolidación del mercado, revelando fluctuaciones cíclicas en la confianza de los inversores.

Comparativa de empresas similares

Llevamos a cabo un análisis horizontal de varias empresas que cotizan en bolsa y que han adoptado estrategias de reserva de BTC:

- En términos de activos netos de BTC (BC NAV), que es el valor total de los bitcoins en poder de la empresa, MicroStrategy lidera con 580,250 BTC (alrededor de USD 63.7 mil millones), seguido de Metaplanet (7,800 BTC, alrededor de USD 857 millones), SMLR (4,264 BTC, alrededor de USD 468 millones), ALTBG (847 BTC, alrededor de USD 93 millones) y más SWC (59 BTC, unos 6,4 millones de dólares).

- En términos de capitalización de mercado a la relación BTC NAV (mNAV), SWC tiene la prima más alta de 27.06x, principalmente debido a su pequeña base de tenencia de BTC y su entusiasta popularidad en el mercado. El mNAV de ALTBG de 8,32x y el 5,29x de Metaplanet también se mantuvieron en un nivel alto; En comparación, MSTR es de 1,78x y SMLR es de 1,25x, con una prima de valoración más modesta debido a su gran tamaño de activos y a la presencia de deuda.

- En términos de rendimiento de BTC en lo que va de año (rendimiento de BTC YTD %) (diluido-ajustado, aumento porcentual por BTC), las empresas de pequeña capitalización han mostrado un mayor crecimiento de BTC por acción debido a las continuas sobreponderaciones, con un ALTBG del 431% y un SWC del 300%. Estas cifras de ganancias reflejan su eficiencia de capital y sus capacidades de capitalización.

- Basado en la tasa de crecimiento actual de las reservas de BTC (días/meses para cubrir el mNAV),En teoría, ALTBG frente a SMLR podría acumular suficiente BTC durante un período de 5 meses para llenar su prima actual de mNAV, lo que proporciona un espacio de alfa potencial para el comercio de convergencia de NAV y precios erróneos relativos.

- A nivel de riesgo,MSTR vs. SMLR tienen una deuda como porcentaje de su NAV de BTC del 15.7% y 21.3%, respectivamente, por lo que corren un mayor riesgo cuando el precio de BTC cae; Por otro lado, tanto ALTBG como SWC no tienen deuda, por lo que el riesgo es más controlable.

El caso de Metaplanet en Japón: Arbitraje de valoración en los mercados regionales

Las diferencias de valoración suelen deberse a diferencias en el tamaño de las reservas de activos y los marcos de asignación de capital. Sin embargo, la dinámica de los mercados regionales de capitales es igualmente crítica e importante para comprender estas divergencias de valoración. Uno de los ejemplos más emblemáticos es Metaplanet, a menudo conocido como la "MicroEstrategia de Japón".

Su prima de valoración refleja no solo sus tenencias de activos de Bitcoin, sino también las fortalezas estructurales asociadas con el mercado interno japonés:

- Ventajas del sistema fiscal NISA: Los inversores minoristas japoneses están asignando activamente acciones de Metaplanet a través de NISA (Cuenta de Ahorro Individual de Japón). El mecanismo permite una exención del impuesto sobre las ganancias de capital de hasta aproximadamente USD 25,000, que es significativamente más atractiva que la tasa impositiva del 55% para las tenencias directas de BTC. Metaplanet fue la acción más comprada de todas las cuentas de NISA en la semana que finalizó el 26 de mayo de 2025, lo que hizo que el precio de sus acciones subiera un 224% durante el mes pasado, según SBI Securities de Japón.

- Dislocación del mercado de bonos japonés: La relación deuda/PIB de Japón alcanza el 235%, y el rendimiento de la deuda pública a 30 años ha subido al 3,20%, lo que indica que el mercado de bonos japonés se enfrenta a una presión estructural. En este contexto, los inversores consideran cada vez más las 7,800 tenencias de BTC de Metaplanet como una cobertura macroeconómica contra el riesgo de un yen más débil y la inflación interna.

SBET: Diseño de los principales activos globales de ETH

Cuando se opera en el mercado abierto, los flujos regionales de capital, los regímenes fiscales, la psicología de los inversores y las condiciones macroeconómicas son tan importantes como los propios activos subyacentes. Comprender las diferencias entre estas jurisdicciones es clave para descubrir oportunidades asimétricas en las combinaciones de criptomonedas y acciones.

Como la primera empresa que cotiza en bolsa con capital ETH en su núcleo, SBET también tiene el potencial de beneficiarse del arbitraje judicial estratégico. Creemos que existe una oportunidad para que SBET desbloquee aún más la liquidez regional y se proteja contra el riesgo de dilución narrativa a través de cotizaciones duales en mercados asiáticos como HKEX o Nikkei. Esta estrategia de mercado cruzado ayudará a SBET a establecerse como el activo cotizado nativo de Ethereum más representativo del mundo, ganando reconocimiento y participación institucional.

Tendencias en la institucionalización de las estructuras de criptocapital

La convergencia de CeFi y DeFi marca un punto de inflexión crítico en la evolución del mercado de criptomonedas, lo que significa que está madurando e integrándose en el sistema financiero más amplio. Por un lado, protocolos como Ethena y Bouncebit están reflejando esta tendencia al ampliar la utilidad y accesibilidad de los criptoactivos mediante la combinación de componentes centralizados con mecanismos on-chain.

Por otro lado, la integración de los criptoactivos con los mercados de capitales tradicionales refleja una transformación macrofinanciera más profunda: es decir, los criptoactivos se están estableciendo gradualmente como una clase de activos que cumple con las normas y tiene calidad de grado institucional. Esta evolución se puede dividir en tres fases clave, cada una de las cuales representa un salto en la madurez del mercado:

- GBTC: Como uno de los primeros canales de inversión en BTC orientados a la institucionalidad, GBTC proporciona exposición al mercado regulado, pero carece de un mecanismo de reembolso, lo que resulta en una desviación del precio a largo plazo del patrimonio neto (NAV). Aunque innovador, también revela las limitaciones estructurales de los productos envasados tradicionales.

- ETF de BTC al contado: Desde que recibieron la aprobación de la SEC en enero de 2024, los ETF al contado han introducido un mecanismo de creación/reembolso diario que permite a los precios seguir de cerca el NAV, aumentando significativamente la liquidez y la participación institucional. Sin embargo, debido a su naturaleza pasiva, no puede capturar partes clave del potencial nativo del criptoactivo, como el staking, el rendimiento o la creación activa de valor.

- Estrategia de Tesorería Corporativa:Empresas como MicroStrategy, Metaplanet y ahora SharpLink han evolucionado aún más sus estrategias incorporando criptoactivos en sus operaciones financieras. Esta fase va más allá de las tenencias pasivas de monedas y comienza a utilizar estrategias como los ingresos compuestos, la tokenización de activos y la generación de flujo de caja en la cadena para mejorar la eficiencia del capital e impulsar los rendimientos de los accionistas.

Desde la rígida estructura de GBTC hasta el avance de los ETF al contado, pasando por el auge del actual modelo de reserva orientado a la optimización del rendimiento, esta trayectoria evolutiva muestra claramente que los criptoactivos se integran gradualmente en la arquitectura de los mercados de capitales modernos, aportando una mayor liquidez, una mayor madurez y más oportunidades de creación de valor.

Aviso de riesgo

Si bien confiamos en el SBET, seguimos siendo cautelosos y nos centramos en dos riesgos potenciales:

- Riesgo de compresión de primas: Si el precio de las acciones de SBET cae por debajo de su valor liquidativo durante un período prolongado de tiempo, puede dar lugar a una posterior dilución de la financiación de capital.

- Riesgo de sustitución de ETF: Si se aprueba un ETF de ETH y admite el staking, puede proporcionar una alternativa más sencilla y compatible para atraer algunas salidas.

Sin embargo, creemos que SBET aún puede superar a los ETF de ETH a largo plazo en virtud del rendimiento nativo de ETH, logrando una combinación benigna de crecimiento e ingresos.

En resumen, nuestra inversión en PIPE de USD 425 millones de SharpLink Gaming se basa en una fuerte creencia en el papel estratégico de Ethereum en las estrategias de reserva corporativas. Con la bendición de Consensys y el liderazgo de Joe Lubin, SBET está preparado para representar una nueva fase de creación de valor para las criptomonedas. A medida que la convergencia de CeFi y DeFi remodela el mercado global, continuaremos apoyando a SBET para que brinde rendimientos superiores a largo plazo, en línea con nuestra misión de identificar oportunidades de alto potencial".