Warum wir in SBET investieren: Der Ausgangspunkt für eine neue Ära der CeDeFi-Konvergenz

Von Yetta (@yettasing), Venture Partner, Primitive Ventures

Sean Tan, Liquiditätspartner, Primitive Ventures und ehemaliger PM des Tower Research Macro Portfolio

Vorwort

Dieser Artikel wurde im Mai 2025 geschrieben. Im Mai haben wir unsere PIPE-Investition in SharpLink abgeschlossen, die den ersten Schritt unserer Fokussierung auf den PIPE-Markt seit Anfang des Jahres darstellt. Seit Anfang dieses Jahres setzt sich Primitive Ventures aktiv dafür ein, den Trend der CeDeFi-Konvergenz aus einer zukunftsgerichteten Perspektive zu erfassen, und hat die Führung bei der Fokussierung auf Digital Asset Treasury PIPE-Transaktionen im Zusammenhang mit digitalen Vermögensreserven übernommen. In diesem Rahmen haben wir systematisch alle repräsentativen Transaktionsfälle untersucht, und SharpLink ist zweifellos der kritischste und repräsentativste, an dem wir bisher beteiligt waren.

Volltext

Wir freuen uns, Ihnen mitteilen zu können, dass Primitive Ventures an der PIPE-Transaktion (Public Company Directed Private Placement) von SharpLink Gaming, Inc. (NASDAQ: SBET) in Höhe von 425 Millionen US-Dollar teilgenommen hat. Diese Investition bietet uns ein einzigartiges Engagement, um in einheimische Unternehmen zu investieren, die eine Strategie der Bevorratung von Ethereum verfolgen. Diese Investitionsstruktur kombiniert Optionen mit langfristigem Kapitalzuwachspotenzial, was unseren festen Glauben an die strategische Position von Ethereum auf dem US-Kapitalmarkt widerspiegelt und mit unserer Gesamteinschätzung des Trends zur Institutionalisierung von Krypto-Assets übereinstimmt.

Warum wir investieren

ETH vs. BTC: Das Spektrum des produktiven Wertes

Im Vergleich zu BTC, dem es an nativer Ertragsfähigkeit mangelt, hat Ethereum als verzinslicher Vermögenswert natürlich die Eigenschaft, Staking-Einnahmen zu erzielen. BTC-basierte Strategien, wie z. B. MicroStrategy, stützen sich hauptsächlich auf Margen, um Coins zu kaufen, und haben keine selbst erwirtschafteten Einnahmen aus Vermögenswerten, so dass das Leverage-Risiko höher ist. Auf der anderen Seite hat SBET das Potenzial, die Staking-Rendite und das DeFi-Ökosystem von ETH direkt zu nutzen, um das Zinseszinswachstum in der Kette zu erzielen und einen echten Wert für die Aktionäre zu schaffen.

Derzeit ist kein ETH-besicherter ETF unter dem bestehenden regulatorischen Rahmen zugelassen, und der öffentliche Markt ist weitgehend nicht in der Lage, das wirtschaftliche Potenzial der Renditeschicht von Ethereum zu nutzen. Wir glauben, dass SBET einen differenzierten Weg bietet: Mit der Unterstützung von Consensys hat das Unternehmen die Möglichkeit, protokollnative Strategien zu implementieren, die zu signifikanten On-Chain-Renditen führen können, und es wird erwartet, dass sein Modell sogar zukünftige ETH-Staking-ETFs übertreffen wird.

Darüber hinaus ist die implizite Volatilität von Ethereum (69) viel höher als die von Bitcoin (43), was asymmetrische Aufwärtsoptionen für eigenkapitalgebundene Strukturen einführt. Dies ist besonders attraktiv für Anleger, die Wandelanleihen-Arbitrage und strukturierte Derivatestrategien anwenden, bei denen die Volatilität zu einem Vermögenswert wird, der monetarisiert werden kann, und nicht zu einer Risikoquelle.

Strategisches Engagement von Consensys

Wir sind sehr stolz auf die Partnerschaft mit Consensys, dem Hauptinvestor dieser PIPE-Finanzierung in Höhe von 425 Millionen US-Dollar. Als effektivster Vollstrecker der Ethereum-Kommerzialisierung hat Consensys einzigartige Vorteile in Bezug auf technische Autorität, ökologische Produkttiefe und operative Skalierbarkeit, was es zu einem idealen Investor macht, um SBET als Ethereum-nativen Unternehmensträger zu fördern.

Consensys wurde 2014 von Ethereum-Mitbegründer Joe Lubin gegründet und hat eine Schlüsselrolle bei der Umsetzung der Open-Source-Grundlage von Ethereum in skalierbare, reale Anwendungen gespielt: von EVM und zkEVM (Linea) bis hin zur MetaMask-Wallet, die Dutzende Millionen Nutzer ins Web3 gebracht hat. Consensys hat mehr als 700 Millionen US-Dollar von Top-Investoren wie ParaFi und Pantera aufgebracht und hat eine Reihe erfolgreicher strategischer Akquisitionen getätigt, was es zum am tiefsten eingebetteten kommerziellen Betreiber im Ethereum-Ökosystem macht.

Der Vorsitz von Joe Lubin ist mehr als symbolisch. Als einer der Mitarchitekten des Kerndesigns von Ethereum und einer der wichtigsten Führungskräfte von Infrastrukturunternehmen verfügt Joe heute über ein einzigartiges und umfassendes Verständnis der Produkt-Roadmap und der Asset-Struktur von Ethereum. Seine frühen Erfahrungen an der Wall Street vermittelten ihm auch die Fähigkeiten, sich an den Kapitalmärkten zurechtzufinden und SBET in das institutionelle Finanzsystem zu führen.

Bei SBET sehen wir eine Kombination aus einem einzigartigen Vermögenswert und den fähigsten Anlegern. Diese Synergie bildet ein starkes positives Schwungrad, das sowohl von der protokolleigenen Reservatsstrategie als auch vom protokolleinheimischen Führer angetrieben wird. Wir glauben, dass SBET unter der Führung von Consensys ein Vorzeigebeispiel dafür sein wird, wie produktives Ethereum-Kapital auf den traditionellen Kapitalmärkten institutionalisiert und skaliert werden kann.

Vergleich von Marktbewertungen

Um die Investitionsmöglichkeiten in BET zu verstehen, analysieren wir die Krypto-Reserve-Strategien verschiedener börsennotierter Unternehmen:

MicroStrategy: Pionier der Krypto-Reserve-Strategien

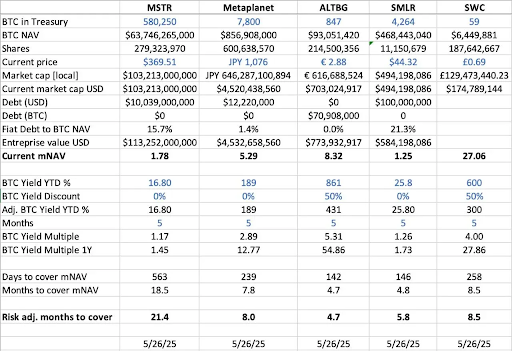

MicroStrategy hat den Industriestandard für Krypto-Reservestrategien gesetzt und hielt im Mai 2025 580.250 BTC, was zu diesem Zeitpunkt einer Marktkapitalisierung von etwa 63,7 Milliarden US-Dollar entspricht. Die Strategie von MSTR, Bitcoin durch die Ausgabe kostengünstiger Fremd- und Eigenkapitalfinanzierungen zu kaufen, hat eine Welle der Nachahmung durch Unternehmen ausgelöst und die Rentabilität von Krypto-Assets als Reservevermögen demonstriert.

Im Mai 2025 hielt MSTR 580.250 BTC (ca. 63,7 Milliarden US-Dollar), und seine Aktien werden mit dem 1,78-fachen mNAV (Marktkapitalisierung/Nettoinventarwert) gehandelt, was die starke Nachfrage von Anlegern nach reguliertem, gehebeltem Engagement in Krypto-Assets über börsennotierte Aktien unterstreicht. Diese Prämie ist das Ergebnis einer Kombination von Faktoren, darunter das Aufwärtspotenzial des Hebels, die Eignung zur Aufnahme in den Index und der einfache Zugang im Vergleich zum direkten Halten.

In der Vergangenheit schwankte der mNAV von MSTR zwischen August 2022 und August 2025 zwischen 1x und 4,5x, was den erheblichen Einfluss der Marktstimmung auf die Bewertungen widerspiegelt. Wenn das Multiple das 4,5-fache erreicht, wird es in der Regel von einem Bitcoin-Bullenlauf und einer großen Kaufoperation durch MSTR begleitet, was ein hohes Maß an Optimismus unter den Anlegern zeigt; Wenn der Multiplikator auf das 1-fache zurückfällt, tritt dies in der Regel während der Marktkonsolidierungsphase auf, was zyklische Schwankungen des Anlegervertrauens offenbart.

Vergleich ähnlicher Unternehmen

Wir haben eine horizontale Analyse mehrerer börsennotierter Unternehmen durchgeführt, die BTC-Reservestrategien eingeführt haben:

- In Bezug auf das BTC-Nettovermögen (BTC NAV), das den Gesamtwert der vom Unternehmen gehaltenen Bitcoins darstellt, führt MicroStrategy mit 580.250 BTC (etwa 63,7 Milliarden US-Dollar), gefolgt von Metaplanet (7.800 BTC, etwa 857 Millionen US-Dollar), SMLR (4.264 BTC, etwa 468 Millionen US-Dollar), ALTBG (847 BTC, etwa 93 Millionen US-Dollar) und mehr SWC (59 BTC, ca. 6,4 Millionen US-Dollar).

- In Bezug auf das Verhältnis von Marktkapitalisierung zu BTC NAV (mNAV) hat SWC mit 27,06x die höchste Prämie, was vor allem auf seine kleine BTC-Besitzbasis und seine begeisterte Marktpopularität zurückzuführen ist. Der mNAV von ALTBG von 8,32x und der von Metaplanet von 5,29x blieben ebenfalls auf einem hohen Niveau; Im Vergleich dazu liegt der MSTR bei 1,78x und der SMLR bei 1,25x, mit einem bescheideneren Bewertungsaufschlag aufgrund des großen Vermögensvolumens und des Vorhandenseins von Schulden.

- In Bezug auf die BTC-Rendite seit Jahresbeginn (BTC-Rendite YTD %) (verwässert-bereinigt, prozentualer Anstieg pro BTC) haben Small-Cap-Unternehmen aufgrund der anhaltenden Übergewichtung ein höheres BTC-Wachstum pro Aktie verzeichnet, mit einem ALTBG von 431 % und einem SWC von 300 %. Diese Ertragszahlen spiegeln die Kapitaleffizienz und die Zinseszinsfähigkeit des Unternehmens wider.

- Basierend auf der aktuellen Wachstumsrate der BTC-Reserven (Tage/Monate zur Deckung des mNAV)ALTBG vs. SMLR könnte theoretisch über einen Zeitraum von 5 Monaten genügend BTC ansammeln, um seine aktuelle mNAV-Prämie zu füllen, was potenziellen Alpha-Raum für den NAV-Konvergenzhandel und relative Fehlbewertungen bietet.

- Auf der RisikoebeneMSTR vs. SMLR haben Schulden als Prozentsatz ihres BTC NAV bei 15,7 % bzw. 21,3 %, so dass sie einem höheren Risiko ausgesetzt sind, wenn der BTC-Preis fällt; Auf der anderen Seite haben sowohl ALTBG als auch SWC keine Schulden, so dass das Risiko besser kontrollierbar ist.

Der Fall Metaplanet in Japan: Bewertungsarbitrage auf regionalen Märkten

Bewertungsunterschiede ergeben sich häufig aus Unterschieden in der Höhe der Vermögensreserven und den Rahmenbedingungen für die Kapitalallokation. Die Dynamik der regionalen Kapitalmärkte ist jedoch ein ebenso kritischer und wichtiger Faktor für das Verständnis dieser Bewertungsdivergenzen. Eines der bekanntesten Beispiele ist Metaplanet, das oft als "MicroStrategy of Japan" bezeichnet wird.

Die Bewertungsprämie spiegelt nicht nur die Bitcoin-Asset-Bestände wider, sondern auch die strukturellen Stärken, die mit dem japanischen Inlandsmarkt verbunden sind:

- Vorteile des NISA-Steuersystems: Japanische Kleinanleger teilen Metaplanet-Aktien aktiv über NISA (Japan Individual Savings Account) zu. Der Mechanismus ermöglicht eine Befreiung von der Kapitalertragssteuer von bis zu ca. 25.000 US-Dollar, was deutlich attraktiver ist als der Steuersatz von 55 % für direkte BTC-Bestände. Metaplanet war in der Woche zum 26. Mai 2025 die meistgekaufte Aktie aller NISA-Konten und trieb den Aktienkurs im vergangenen Monat um 224 % in die Höhe, so die japanische SBI Securities.

- Verwerfungen am japanischen Anleihenmarkt: Japans Schuldenquote liegt bei bis zu 235 %, und die Rendite 30-jähriger Staatsanleihen (JGB) ist auf 3,20 % gestiegen, was darauf hindeutet, dass der japanische Anleihenmarkt strukturell unter Druck steht. Vor diesem Hintergrund betrachten Anleger die 7.800 BTC-Bestände von Metaplanet zunehmend als Makro-Absicherung gegen das Risiko eines schwächeren Yen und der inländischen Inflation.

SBET: Layout der weltweit führenden ETH-Assets

Bei der Tätigkeit auf dem freien Markt sind regionale Kapitalströme, Steuersysteme, die Anlegerpsychologie und die makroökonomischen Bedingungen ebenso wichtig wie die zugrunde liegenden Vermögenswerte selbst. Das Verständnis der Unterschiede zwischen diesen Rechtsordnungen ist der Schlüssel, um asymmetrische Chancen bei Krypto-Aktien-Kombinationen aufzudecken.

Als erstes börsenkotiertes Unternehmen, bei dem das ETH-Kapital im Mittelpunkt steht, hat SBET auch das Potenzial, von strategischer Justizarbitrage zu profitieren. Wir glauben, dass SBET die Möglichkeit hat, die regionale Liquidität weiter freizusetzen und sich durch Doppelnotierungen an asiatischen Märkten wie HKEX oder Nikkei gegen das Risiko einer narrativen Verwässerung abzusichern. Diese marktübergreifende Strategie wird SBET dabei helfen, sich als weltweit repräsentativster börsennotierter Ethereum-Vermögenswert zu etablieren und institutionelle Anerkennung und Beteiligung zu erlangen.

Trends in der Institutionalisierung von Krypto-Kapitalstrukturen

Die Konvergenz von CeFi und DeFi markiert einen entscheidenden Wendepunkt in der Entwicklung des Kryptomarktes, was bedeutet, dass er reift und sich in das breitere Finanzsystem integriert. Auf der einen Seite spiegeln Protokolle wie Ethena und Bouncebit diesen Trend wider, indem sie den Nutzen und die Zugänglichkeit von Krypto-Assets erweitern, indem sie zentralisierte Komponenten mit On-Chain-Mechanismen kombinieren.

Auf der anderen Seite spiegelt die Integration von Krypto-Assets in die traditionellen Kapitalmärkte eine tiefere makrofinanzielle Transformation wider: Das heißt, Krypto-Assets werden nach und nach als konforme Anlageklasse mit institutioneller Qualität etabliert. Diese Entwicklung lässt sich grob in drei Schlüsselphasen unterteilen, die jeweils einen Sprung in der Marktreife darstellen:

- GBTC: Als einer der ersten institutionellen BTC-Anlagekanäle bietet GBTC ein reguliertes Marktengagement, verfügt jedoch nicht über einen Rücknahmemechanismus, was zu einer langfristigen Preisabweichung vom Nettovermögen (NAV) führt. Obwohl es bahnbrechend ist, zeigt es auch die strukturellen Grenzen traditioneller verpackter Produkte auf.

- Spot-BTC-ETFs: Seit der SEC-Zulassung im Januar 2024 haben Spot-ETFs einen täglichen Erstellungs-/Rücknahmemechanismus eingeführt, der es ermöglicht, den NAV genau zu verfolgen, was die Liquidität und die institutionelle Beteiligung erheblich erhöht. Aufgrund seines passiven Charakters ist es jedoch nicht in der Lage, wichtige Teile des nativen Potenzials des Kryptoassets zu erfassen, wie z. B. Staking, Rendite oder aktive Wertschöpfung.

- Corporate Treasury Strategie:Unternehmen wie MicroStrategy, Metaplanet und jetzt SharpLink haben ihre Strategien weiterentwickelt, indem sie Krypto-Assets in ihre Finanzgeschäfte integriert haben. Diese Phase geht über passive Coin-Bestände hinaus und beginnt, Strategien wie die Aufzinsung von Erträgen, die Tokenisierung von Vermögenswerten und die Generierung von On-Chain-Cashflows zu nutzen, um die Kapitaleffizienz zu verbessern und die Aktionärsrenditen zu steigern.

Von der starren Struktur des GBTC über den Durchbruch der Spot-ETFs bis hin zum Aufstieg des heutigen, auf Renditeoptimierung ausgerichteten Reservemodells zeigt dieser Entwicklungspfad deutlich, dass Krypto-Assets nach und nach in die Architektur der modernen Kapitalmärkte eingebettet werden, was zu einer stärkeren Liquidität, einer höheren Laufzeit und mehr Wertschöpfungsmöglichkeiten führt.

Risikowarnung

Obwohl wir in Bezug auf den SBET zuversichtlich sind, bleiben wir vorsichtig und konzentrieren uns auf zwei potenzielle Risiken:

- Risiko der Kompression der Prämie: Sinkt der Kurs der SBET-Aktie über einen längeren Zeitraum unter ihren Nettoinventarwert, kann dies zu einer späteren Verwässerung der Eigenkapitalfinanzierung führen.

- ETF-Substitutionsrisiko: Wenn ein ETH-ETF zugelassen ist und das Staking unterstützt, kann er eine einfachere und konformere Alternative bieten, um Abflüsse anzuziehen.

Wir glauben jedoch, dass SBET aufgrund der nativen Rendite von ETH langfristig immer noch besser abschneiden kann als ETH-ETFs und eine vorteilhafte Kombination aus Wachstum und Ertrag erzielen kann.

Zusammenfassend lässt sich sagen, dass unsere Investition in die 425 Millionen US-Dollar schwere PIPE von SharpLink Gaming auf dem festen Glauben an die strategische Rolle von Ethereum in Reservestrategien von Unternehmen basiert. Mit dem Segen von Consensys und der Führung von Joe Lubin ist SBET bereit, eine neue Phase der Krypto-Wertschöpfung einzuläuten. Da die Konvergenz von CeFi und DeFi den globalen Markt neu gestaltet, werden wir SBET weiterhin dabei unterstützen, langfristig überdurchschnittliche Renditen zu erzielen, im Einklang mit unserer Mission, vielversprechende Chancen zu identifizieren."