Anstieg um 30 %, wie steigert das Berachain V2-Angebot die Wertschöpfung $BERA?

Geschrieben von: TechFlow

Der Kryptomarkt erholt sich allmählich, wobei BTC und ETH die Gewinne anführen. Die Preise der wichtigsten Coins vieler öffentlicher L1-Chains konnten sich jedoch nicht gleichzeitig erholen, was weit entfernt ist vom vorherigen 100-Chain-Krieg als Ethereum-Killer.

Derzeit stehen L1s mehr oder weniger vor der Herausforderung der "Marginalisierung der Hauptwährungen": Zirkulationsentsperrung, Token-Verwässerung und schwache Narrative, die es diesen Hauptmünzen erschweren, den Wert des ökologischen Wachstums zu erfassen.

Als innovative, EVM-kompatible Public Chain hat Berachain mit seinem einzigartigen Proof of Liquidity (PoL)-Mechanismus einen Platz im Public-Chain-Ökosystem, aber das Drei-Coin-Modell macht auch seine Hauptwährung BERA in Bezug auf die Werterfassung unzureichend, und seine Marktkapitalisierung beträgt derzeit nur 270 Millionen US-Dollar.

$BERA Die aktuelle Situation ist nicht nur auf traditionelle Tokenomics-Probleme (wie z. B. Entsperrungsdruck) zurückzuführen, sondern auch auf den Mangel an narrativen und Produktanwendungen.

Wenn $BERA nur ein Werkzeug wäre, um für On-Chain-Gas zu bezahlen, gäbe es natürlich viel weniger Raum für Fantasie in seiner Erzählung. Ein kürzlich in der offiziellen Community von Berachain veröffentlichter Vorschlag für eine PoL V2-Version könnte jedoch eine Gelegenheit für $BERA bieten, die Situation erzählerisch und funktional zu wenden:

Durch die Umverteilung von 33 % der PoL-Anreize sollen $BERA von einem marginalisierten Gas-Token in einen Kernrenditewert umgewandelt werden.

Nach der Veröffentlichung des Angebots am 15. Juli stieg der $BERA-Preis innerhalb von 24 Stunden um 23% auf über 2,5 $, und der Markt hat ihn als positiv interpretiert und darauf reagiert.

Kann PoL V2 über die kurzfristigen Effekte hinaus einen langfristigen Wert für $BERA bringen? Kann sie den Status der Hauptwährung durch Anreize neu gestalten und Institutionen und Nutzer zur Teilnahme bewegen?

Das ursprüngliche PoL $BERA das versteckte Dilemma des Wertes

Um die oben genannten Fragen zu beantworten, müssen wir zunächst die Situation der Hauptmünze verstehen, die unter dem aktuellen PoL-Modell von Berachain $BERA.

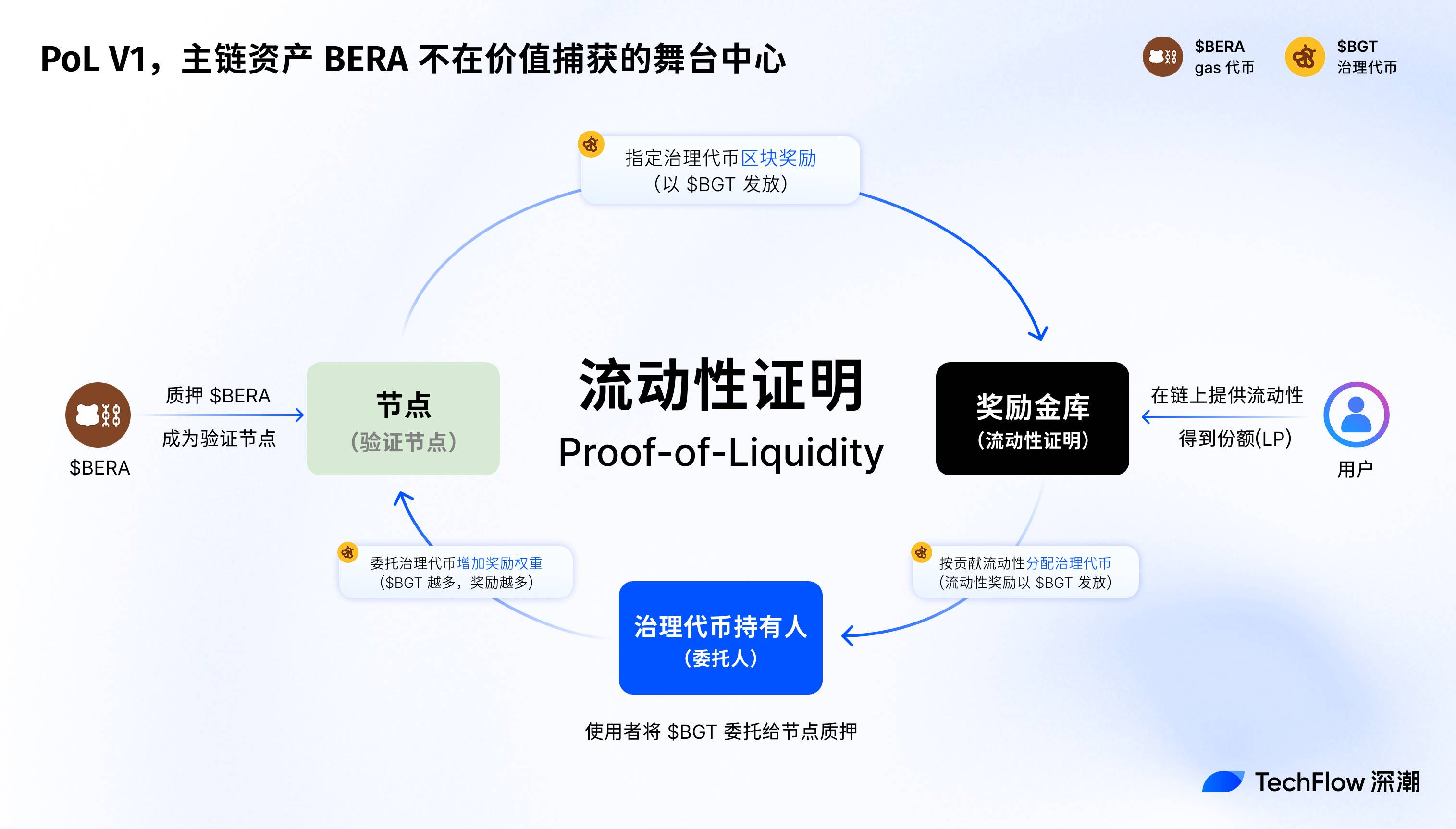

Der ursprüngliche Proof of Liquidity (PoL V1)-Mechanismus von Berachain ist im Wesentlichen ein wirtschaftlicher Konsens, der die Netzwerksicherheit und den ökologischen Wohlstand verbessert, indem er Anreize für Liquiditätsanbieter (LPs) und dApps zur Entwicklung schafft.

Im Gegensatz zu herkömmlichen PoS verwendet PoL ein Drei-Münzen-Modell ($BERA, $BGT $HONEY), um Blockbelohnungen durch Bestechungsauktionen an Validatoren und Teilnehmer des Ökosystems zu verteilen.

Unter ihnen dient $BERA als Gas-Token und Netzwerkbasis-Asset, $BGT ist für Governance und Staking-Belohnungen verantwortlich, und $HONEY dient als Stablecoin zur Unterstützung der Liquidität.

Seit dem Start des Mainnets am 6. Februar 2025 hat PoL das Wachstum des TVL von Berachain vorangetrieben und erreichte auf seinem Höhepunkt Ende März dieses Jahres 3 Milliarden US-Dollar.

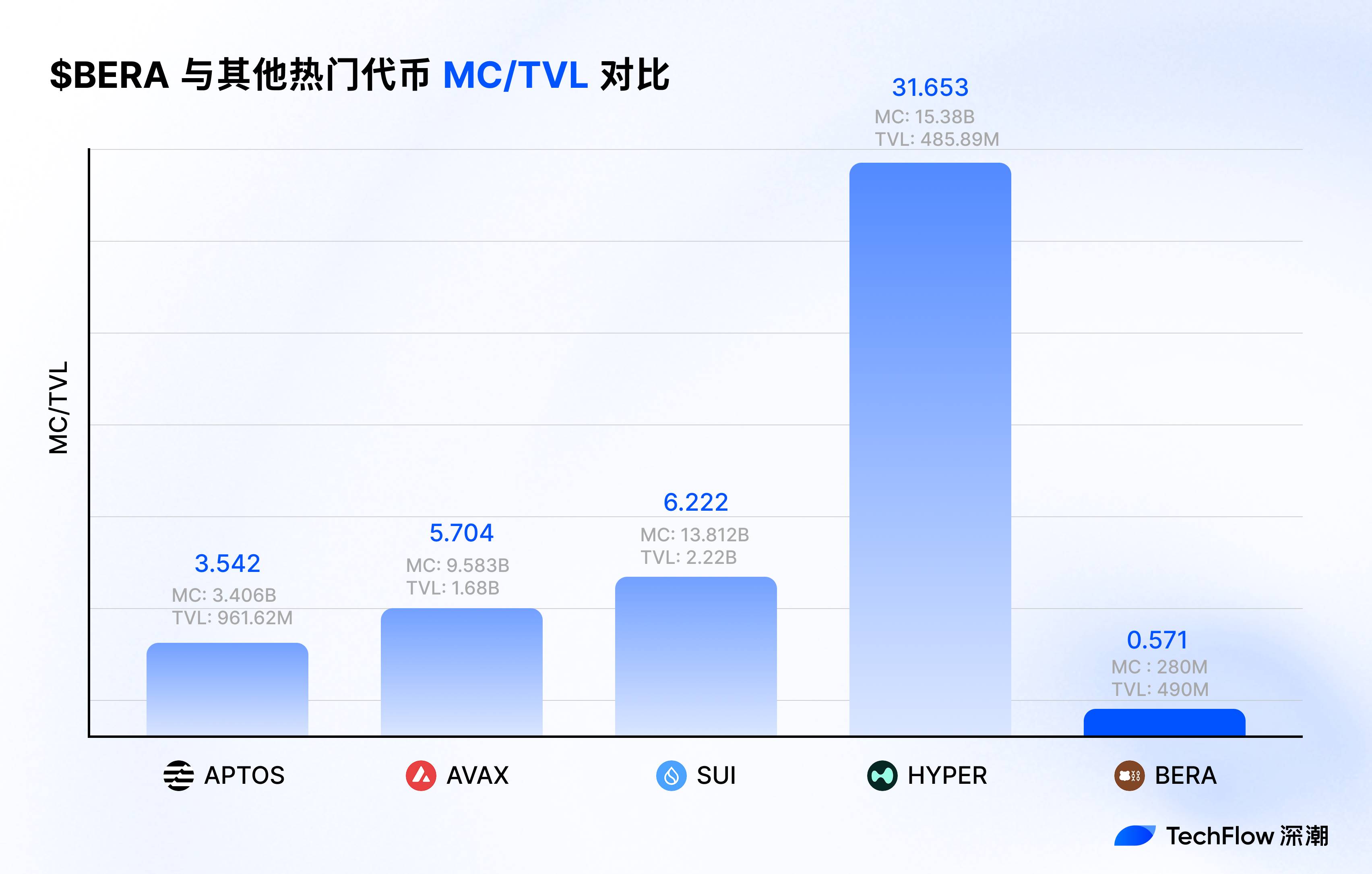

Dementsprechend betrug die Marktkapitalisierung der Hauptwährung BERA im gleichen Zeitraum nur 900 Millionen US-Dollar, und das MC/TVL-Verhältnis betrug weniger als ein Drittel, $BERA durch die ökologische Attraktivität von Berachain keine bessere Marktperformance erzielt zu haben schien.

Wo liegt das Problem?

Rückblickend auf das ursprüngliche Design von PoL glaubt der Autor, dass es sich um eine Vereinbarung handelte, die den Gesamtinteressen untergeordnet war, und dass die Verteilung von Anreizen und Mechanismusbeschränkungen zu einer Verwässerung des BERA-Wertes führte.

Um eine ökologischere Aktivität anzustreben, hat der ursprüngliche PoL einen cleveren Bestechungs- und Emissionsmechanismus in der Struktur entworfen, der der Gesamtentwicklung von Berachain als Ganzes dient, aber $BERA als Hauptkettenvermögen nicht die gleichen Entwicklungsmöglichkeiten erhält, was sich in folgenden Punkten widerspiegelt:

-

LPs kassieren die vollen Staking-Belohnungen und verteilen sie mit $BGT über den PoL-Bestechungsmechanismus, während $BERA nur für Gaszahlungen verwendet wird und keine unabhängige Einnahmequelle hat.

-

Bestechungsanreize werden für $BGT Inhaber priorisiert, wobei die Bedürfnisse der $BERA Staker ignoriert und indirekt $BERA Marktnachfrage reduziert wird.

-

Der Belohnungs-Vault-Mechanismus von PoL V1 konzentriert Liquiditätsanreize auf dApps und nicht auf Mainnet-Assets $BERA.

Insgesamt kann Berachain beliebt sein, ökologisches Energiefeuer und Meme 2 können Energie erzeugen, aber $BERA sind nicht beliebt, und das "Upgrade der Hauptwährung" hat oberste Priorität, um den Einfluss öffentlicher Chains in der nächsten Phase zu erhöhen.

V2-Vorschlag, $BEFR zu einem zentralen Vermögenswert im Ökosystem zu machen

Um das Problem der ursprünglichen PoL-Begrenzung der BERA-Werterfassung zu verstehen, werfen wir einen Blick auf die Änderungen, die durch den PoL V2-Vorschlag hervorgerufen wurden.

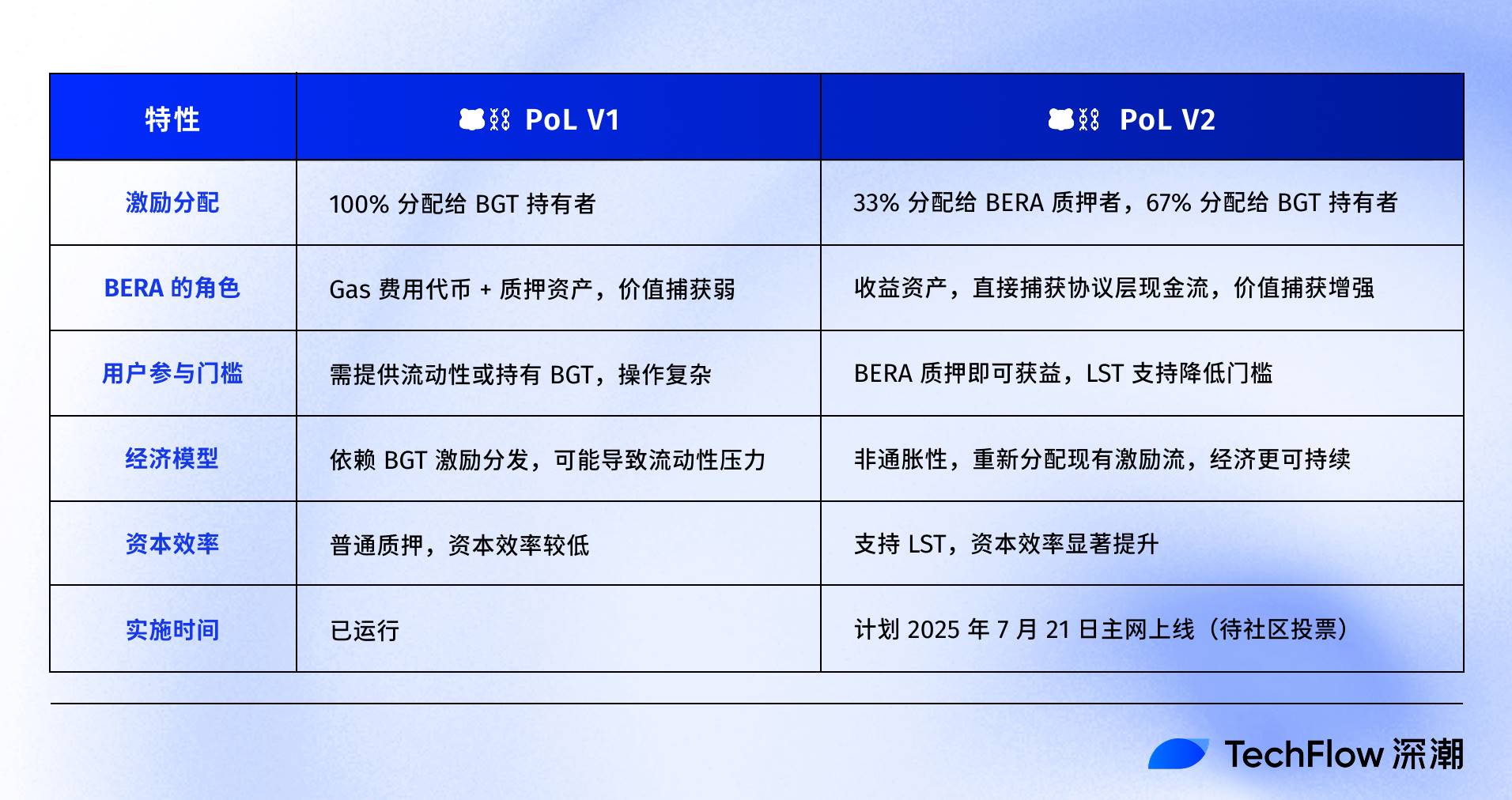

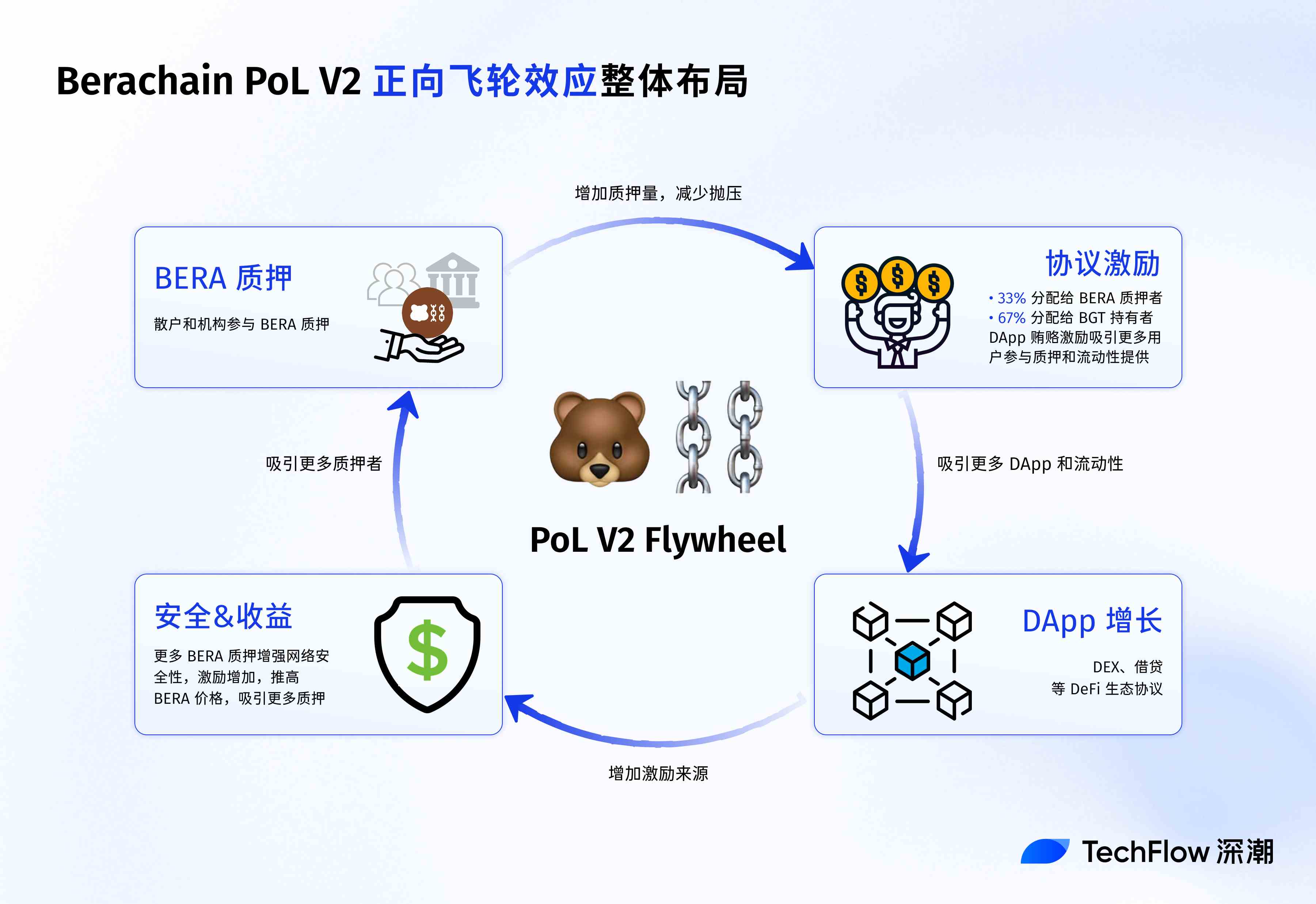

Zusammenfassend lässt sich sagen, dass sich PoL V2 mehr auf die Umverteilung von Anreizen und die funktionale Erweiterung konzentriert und versucht, $BERA von einem marginalisierten Gas-Token zu einem zentralen Vermögenswert im Ökosystem zu machen.

Konkret führt PoL V2 die folgenden wichtigen Änderungen ein:

-

Umverteilung von Anreizen:

PoL V2 verteilt 33 % der DApp-Bestechungsanreize (Bestechungsanreize) von BGT-Inhabern (Governance-Token) an BERA-Staker weiter.

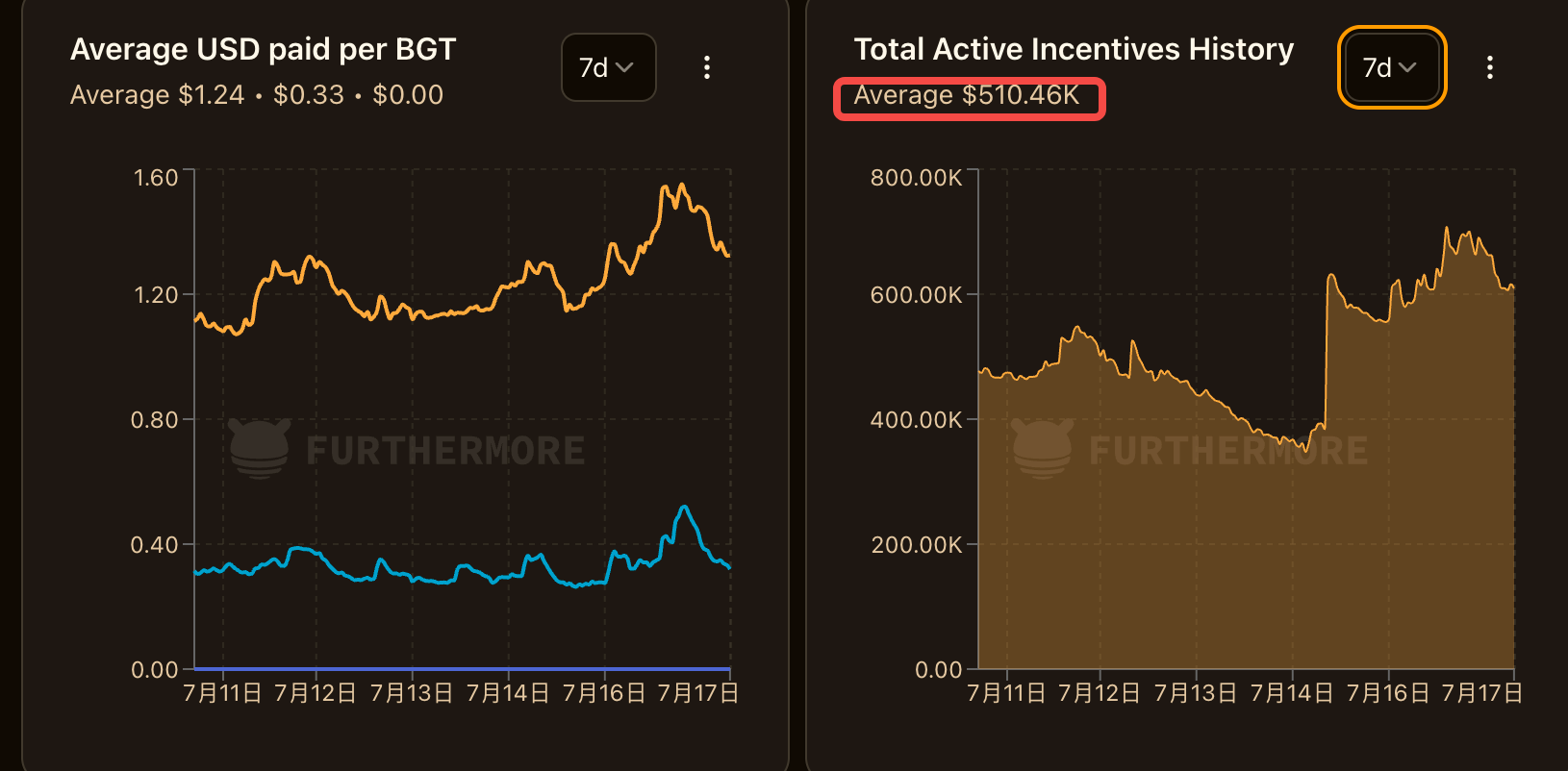

Den Daten zufolge hat Berachain in den letzten 7 Tagen einen Gesamtanreiz von etwa 500.000 US-Dollar pro Tag erhalten, was bedeutet, dass ein Drittel davon (d. h. 150.000 US-Dollar) direkt in den Staking-Pool von BERA injiziert wird, was bis zu einem gewissen Grad einen kontinuierlichen Kaufdruck auf BERA ausübt.

Die restlichen 67 % der Anreize werden weiterhin an die BGT-Inhaber ausgeschüttet, wobei ihr Liquiditätsanreizhebel erhalten bleibt und sichergestellt wird, dass die Rechte und Interessen der bestehenden Interessenträger nicht beeinträchtigt werden.

Es ist zu beachten, dass dies gleichbedeutend ist mit der Bereitstellung zusätzlicher Einnahmen für getarnte BERA-Inhaber, und die Art und Weise, wie diese bereitgestellt werden können, besteht nicht einfach darin, zusätzliche BERA auszugeben, sondern darin, den Cashflow in der Vereinbarung durch strukturelle Anpassung umzuverteilen, um das Risiko einer BERA-Inflation zu vermeiden.

-

Erweiterung des Funktionsmoduls:

PoL V2 unterstützt liquide Staking-Token (LST), die es BERA-Stakern ermöglichen, Validator-Belohnungen zu verdienen, während sie ihre eingesetzten Token abheben, um weitere PoL-Anreizrenditen zu erzielen. Dadurch wird die Kapitaleffizienz von BERA deutlich verbessert.

BERA-Staker können direkt von den Erträgen von On-Chain-Protokollen wie BEX profitieren, ohne sich auf komplexe DeFi-Strategien einzulassen , oder BGT zu halten, was die Barriere für eine Teilnahme senkt.

Wir können auch eine Tabelle verwenden, um die Unterschiede zwischen den V2- und V1-Versionen von PoL deutlich zu vergleichen:

Im Gegensatz dazu ist PoL V1 eher eine maßgeschneiderte Bühne für $BGT, auf die die meisten Belohnungen fließen, $BERA Gasgebühren nur stillschweigend zahlen können und der Wertzuwachs indirekt durch das Ökosystem getrieben wird.

V2 stellt $BERA in den Mittelpunkt und vereinfacht den Prozess des Verdienens von Belohnungen mit neuen Belohnungsverteilungs- und Anleihen-Tools.

Werterfassung oder Werterfassung

Value Capture ist ein weit verbreitetes Wort in der Kryptoindustrie, aber wo genau ist es für BERA verankert?

Mit dem Übergang von einem einzelnen Gas-Token zu einem zentralen zinstragenden Vermögenswert im Ökosystem wird sich die Verankerung des Wertes tatsächlich geringfügig ändern. Und diese Veränderung ist in der mentalen Positionierung und Ökologie verborgen.

Das Kern-Upgrade von PoL V2 besteht darin, BERA die Möglichkeit zu geben, den Cashflow direkt auf der Protokollschicht zu erfassen, ähnlich wie BERA Protokolldividendenrechte hat, wodurch die Preislogik neu gestaltet wird.

Wir können eine theoretische Rechnung berechnen.

Unter der Annahme, dass der V2-Vorschlag angenommen wird, indem 33 % der DApp-Bestechungsanreize an BERA-Staker verteilt werden, wurde in den vorherigen Daten erwähnt, dass es einen Gesamtanreiz von etwa 500.000 US-Dollar pro Tag gibt, was bedeutet, dass ein Drittel davon (d. h. 150.000 US-Dollar pro Tag, etwa 1,1 Millionen pro Woche) zu den Einnahmen aus dem Staking von BERA wird.

PoL V2 gibt BERA einen ähnlichen Renditestrom wie "Protokolldividenden", was bedeutet, dass das Halten von BERA gleichbedeutend ist mit der Aufteilung des realen Einkommens, das vom gesamten Ökosystem generiert wird, und dass unter der Positionierung von verzinslichen Vermögenswerten Kaufdruck gebildet wird. Offensichtlich wird der Preis von BERA auch durch Token-Freischaltungen beeinflusst, und der tatsächliche Multiplikator kann sich je nach TVL-Wachstum, Akzeptanzraten oder Marktzyklen ändern. Aber wenn die lokale Währung nicht auf die Bezahlung von Gas beschränkt ist und produktivere Funktionen hat, gibt es auf der Grundlage der aktuellen Token-Performance von BERA eindeutig mehr Raum für Wachstum.

Zum Vergleich: Wenn man andere öffentliche Ketten zusammenfasst, erscheint das aktuelle MC/TVL-Verhältnis von BERA vielversprechender.

Darüber hinaus könnte die Positionierung von BERA als verzinslicher Vermögenswert eine breitere Marktvorstellungskraft anregen.

Extern haben Unternehmen wie MicroStrategy ein strategisches Interesse am Halten von Krypto-Assets gezeigt, indem sie Bitcoin horten. SharpLink und andere haben damit begonnen, Ethereum zu horten, und der Hauptgrund dafür ist, dass ETH ein "produktiver Vermögenswert" ist.

Wenn PoL V2 BERA einen stabilen Einkommensstrom und ein nicht-inflationäres Design verleiht, was es zu einem verzinslichen Vermögenswert macht, bietet es auch ein geeignetes Umfeld für das aktuelle "Währungs- und Aktienspiel".

Aus der Perspektive des Ökosystems von Berachain hat PoL V2 einen positiven Schwungradmechanismus hervorgebracht.

Erstens zieht das Einkommen der BERA-Staker mehr langfristige Inhaber an, was die Token-Sperre erhöht und den Verkaufsdruck auf dem Markt verringert.

Zweitens ziehen stabile BERA-Preise und eine höhere Netzwerksicherheit mehr Entwickler dazu an, DApps einzusetzen, was die Quellen für Bestechungsanreize weiter erhöht. Im Gegenzug fließen mehr Anreize an BERA- und BGT-Inhaber, wodurch ein geschlossener Kreislauf des "Staking-Incentives-DApp-Wachstums" entsteht.

Zum Beispiel kann das Handelsvolumen von BEX (dem Kern-DEX von Berachain) aufgrund der Anreizoptimierung wachsen, wodurch die Nutzungsrate von HONEY (dem nativen Stablecoin) in die Höhe getrieben und die Klebrigkeit des gesamten Ökosystems gestärkt wird.

Im Vergleich zu anderen Layer-1-Systemen, die auf zusätzliche Token angewiesen sind, um Anreize für die Nutzer zu schaffen, ist das Modell von Berachain näher an "Protokolldividenden" und bietet langfristige Stabilität für das Ökosystem.

Auf der Benutzerebene hat die Wirkung von PoL V2 auf die Werterfassung einen eigenen Schwerpunkt für verschiedene Gruppen.

Für Privatanleger bietet BERA-Staking einen risikoarmen Renditepfad, ähnlich wie "Krypto-Ersparnisse", wodurch mehr langfristige Inhaber angezogen werden. Für DeFi-Akteure bedeutet die Einführung von LSTs eine höhere Kapitaleffizienz und strategische Flexibilität, wie z. B. die Verwendung von LSTs in BEX, um Liquidität bereitzustellen und gleichzeitig PoL-Anreize zu stapeln.

Für institutionelle Nutzer ist BERA aufgrund seiner verzinslichen Eigenschaften und seines nicht-inflationären Designs ein potenzielles strategisches Reservevermögen, ähnlich wie Stablecoins oder Hochzinsanleihen.

Der V2-Vorschlag für den aktuellen PoL wurde am 15. Juli 2025 im öffentlichen Berachain-Forum veröffentlicht und befindet sich derzeit in der Feedback-Phase der Community mit einer Frist bis zum 20. Juli 2025.

Wenn er mehrheitlich angenommen wird, wird das Mainnet den Vorschlag am 21. Juli 2025 veröffentlichen, wenn die Änderungen an der Werterfassung von BERA berücksichtigt werden.

Es sollte jedoch daran erinnert werden, dass die Entwicklung einer öffentlichen Kette und die Aufwertung ihres Tokens nicht durch einen einzigen Vorschlag allein gelöst werden kann. Der Kryptomarkt ist an diesem Punkt angelangt, und der reine Konzepthype wurde verfälscht, und Projekte mit praktischen Anwendungen, Einkommen und guten Fundamentaldaten können sich in der zweiten Hälfte des Kampfes abheben.

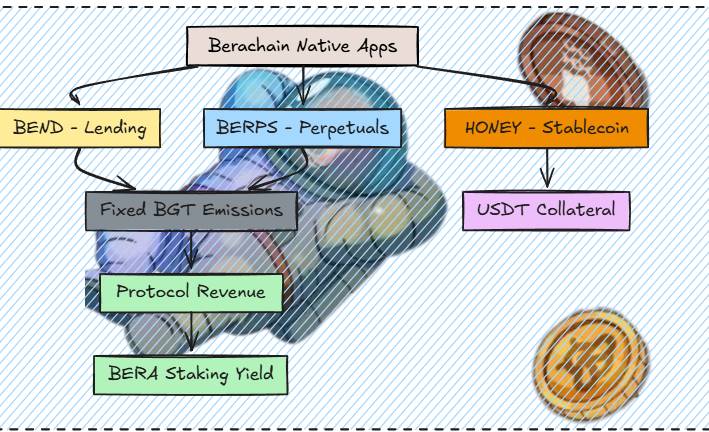

Als Ergänzung zum PoL V2-Mechanismus steigt der Ertrag um BERA herum, wenn das Ökosystem aktiver ist. Denn mehr Protokolle, die für BGT bieten, bedeuten höhere Bestechungsgelder, was zu besseren BERA-Staking-Renditen führt.

Als nächstes können wir weitere native DeFi-Protokolle von Bera sehen, die nacheinander auf den Markt kommen, wie z. B. das native Kreditprotokoll Bend, das in 4 Wochen auf den Markt kommen wird; Berp wurde als Kontrakt DEX aufgelegt und befindet sich noch in der Entwicklung; Honey wird weitere Stablecoins als Sicherheiten anbieten und wird auch innerhalb von 3 Wochen auf den Markt kommen, was es als Stablecoin noch nützlicher macht als zuvor.

(Bildquelle: @0xRavenium).

Darüber hinaus wurde vor kurzem auch die neue Berahub-Seite mit aktualisiertem UI-Design, einer neuen Asset-Portfolio-Seite und der Ein-Klick-Bedienung von Vault gestartet. Für die Nutzer ist es bequem, die Erkundungsseite des Berachain-Ökosystems zu erkunden und an verschiedenen PoL-Renditemöglichkeiten teilzunehmen, die nicht mehr auf die Bereitstellung von Liquidität beschränkt sind.

Vielleicht haben die Projekte selbst nach und nach erkannt, dass die öffentliche Kette sich erst selbst wertvoll machen muss, bevor die Ökologie wertvoll sein kann.

Mit dem "umsatzorientierten Hauptcoin" hat das neue Angebot von Berachain einen guten Start hingelegt.