Proč investujeme do SBET: Výchozí bod pro novou éru konvergence CeDeFi

Autor: Yetta (@yettasing), Venture Partner, Primitive Ventures

Sean Tan, partner v oblasti likvidity, Primitive Ventures a bývalý projektový manažer makroportfolia společnosti Tower Research

předmluva

Tento článek byl napsán v květnu 2025. V květnu jsme dokončili naši investici do společnosti SharpLink, která je prvním krokem našeho zaměření na trh PIPE od začátku roku. Od začátku letošního roku se společnost Primitive Ventures aktivně nasazuje, aby zachytila trend konvergence CeDeFi z perspektivy budoucnosti, a ujala se vedení v zaměření na transakce Digital Asset Treasury PIPE související s rezervami digitálních aktiv. V tomto rámci jsme systematicky studovali všechny reprezentativní transakční případy a SharpLink je bezpochyby nejkritičtějším a nejreprezentativnějším případem, na kterém jsme se dosud podíleli.

Celý text

S potěšením oznamujeme, že společnost Primitive Ventures se podílela na transakci PIPE (Public Company Directed Private Placement) společnosti SharpLink Gaming, Inc. (NASDAQ: SBET) v hodnotě 425 milionů USD. Tato investice nám poskytuje jedinečnou expozici pro investice do nativních podniků, které mají strategii hromadění zásob Etherea. Tato investiční struktura kombinuje opce s dlouhodobým potenciálem zhodnocení kapitálu, což odráží naši silnou víru ve strategickou pozici Etherea na americkém kapitálovém trhu a je v souladu s naším celkovým úsudkem o trendu institucionalizace kryptoaktiv.

Proč investujeme

ETH vs BTC: Spektrum produktivní hodnoty

Ve srovnání s BTC, který postrádá nativní schopnost vydělávat, má Ethereum jako úročené aktivum přirozeně vlastnosti vytváření příjmů ze sázek. Strategie založené na BTC, jako je MicroStrategy, spoléhají při nákupu mincí hlavně na marži a nemají vlastní příjem z aktiv, takže riziko pákového efektu je vyšší. Na druhou stranu SBET má potenciál přímo využít výnos ze sázek ETH a ekosystém DeFi k dosažení růstu složeného úročení v řetězci a vytvoření skutečné hodnoty pro akcionáře.

V současné době nebyl v rámci stávajícího regulačního rámce schválen žádný ETF zajištěný ETH a veřejný trh z velké části není schopen zachytit ekonomický potenciál výnosové vrstvy Etherea. Věříme, že SBET nabízí diferencovanou cestu: s podporou Consensys má společnost možnost implementovat strategie nativní pro protokol, které mohou vést k významným výnosům v řetězci, a očekává se, že její model překoná i budoucí ETF sázek na ETH.

Kromě toho je implikovaná volatilita Etherea (69) mnohem vyšší než u Bitcoinu (43), což zavádí asymetrické růstové opce do struktur vázaných na akcie. To je atraktivní zejména pro investory, kteří provádějí arbitráž konvertibilních dluhopisů a strategie strukturovaných derivátů, kde se volatilita stává aktivem, které lze zpeněžit, spíše než zdrojem rizika.

Strategické zapojení společnosti Consensys

Jsme velmi hrdí na to, že můžeme spolupracovat se společností Consensys, která je hlavním investorem tohoto financování PIPE ve výši 425 milionů dolarů. Jako nejefektivnější vykonavatel komercializace Etherea má Consensys jedinečné výhody, pokud jde o technickou autoritu, ekologickou hloubku produktu a provozní rozsah, což z něj činí ideálního investora pro propagaci SBET jako podnikového dopravce nativního pro Ethereum.

Společnost Consensys, kterou v roce 2014 založil spoluzakladatel Etherea Joe Lubin, hrála klíčovou roli při převádění open-source základů Etherea do škálovatelných aplikací v reálném světě: od EVM a zkEVM (Linea) až po peněženku MetaMask, která přivedla na Web3 desítky milionů uživatelů. Společnost Consensys získala více než 700 milionů dolarů od předních investorů, jako jsou ParaFi a Pantera, a má za sebou řadu úspěšných strategických akvizic, což z ní činí nejhlouběji zakořeněného komerčního operátora v ekosystému Ethereum.

Předsednictví Joea Lubina je více než symbolické. Jako jeden ze spoluarchitektů základního designu Etherea a jeden z nejvýznamnějších lídrů infrastrukturních společností současnosti má Joe jedinečné a komplexní znalosti o produktovém plánu a struktuře aktiv Etherea. Jeho rané zkušenosti na Wall Street mu také poskytly dovednosti orientovat se na kapitálových trzích a vést SBET do institucionálního finančního systému.

V SBET vidíme kombinaci mezi unikátním aktivem a nejschopnějšími investory. Tato synergie tvoří silný pozitivní setrvačník: poháněný jak strategií rezerv nativní pro protokol, tak lídrem v oblasti nativního pro protokol. Věříme, že pod vedením společnosti Consensys je SBET připraven stát se vlajkovou lodí toho, jak lze produktivní kapitál Ethereum institucionalizovat a škálovat na tradičních kapitálových trzích.

Srovnání tržního ocenění

Abychom porozuměli investičním příležitostem v BET, analyzujeme strategie krypto rezerv různých kótovaných společností:

MicroStrategy: Průkopník strategií krypto rezerv

Společnost MicroStrategy stanovila průmyslový standard pro strategie krypto rezerv a k květnu 2025 držela 580 250 BTC, což v té době představovalo tržní kapitalizaci přibližně 63,7 miliardy dolarů. Strategie MSTR spočívající v nákupu bitcoinů prostřednictvím vydávání nízkonákladového dluhového a kapitálového financování vyvolala vlnu podnikového napodobování, což dokazuje životaschopnost kryptoaktiv jako rezervních aktiv.

K květnu 2025 drží MSTR 580 250 BTC (přibližně 63,7 miliardy USD) a jeho akcie se obchodují za 1,78x mNAV (tržní kapitalizace/čistá hodnota aktiv), což zdůrazňuje silnou poptávku investorů po regulované expozici vůči kryptoaktivům s pákovým efektem prostřednictvím kótovaných akcií. Tato prémie je výsledkem kombinace faktorů, včetně růstového potenciálu pákového efektu, způsobilosti pro zařazení do indexu a snadného přístupu ve srovnání s přímým držením.

Historicky se mNAV společnosti MSTR mezi srpnem 2022 a srpnem 2025 pohybovala mezi 1x a 4,5x, což odráží významný dopad nálady na trhu na ocenění. Když násobek dosáhne 4,5x, je obvykle doprovázen býčím během bitcoinu a velkou nákupní operací MSTR, což ukazuje na vysokou míru optimismu mezi investory; Když násobek klesne zpět na 1x, obvykle k tomu dochází během fáze konsolidace trhu, což odhaluje cyklické kolísání důvěry investorů.

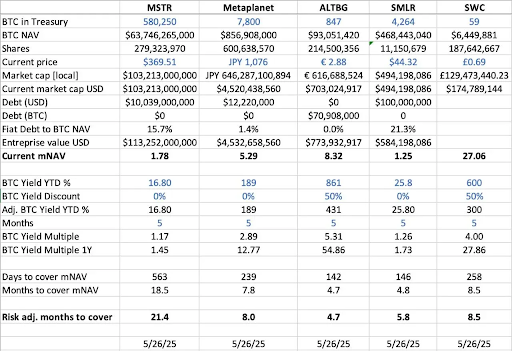

Srovnání podobných společností

Provedli jsme horizontální analýzu několika kótovaných společností, které přijaly rezervní strategie BTC:

- Pokud jde o čistá aktiva BTC (BTC NAV), což je celková hodnota bitcoinů držených společností, vede MicroStrategy s 580 250 BTC (asi 63,7 miliardy dolarů), následuje Metaplanet (7 800 BTC, asi 857 milionů dolarů), SMLR (4 264 BTC, asi 468 milionů dolarů), ALTBG (847 BTC, asi 93 milionů dolarů) a další SWC (59 BTC, asi 6,4 milionu dolarů).

- Pokud jde o poměr tržní kapitalizace k BTC NAV (mNAV), SWC má nejvyšší prémii 27,06x, a to především díky své malé držební základně BTC a nadšené popularitě trhu. mNAV ALTBG 8,32x a Metaplanet 5,29x také zůstaly na vysoké úrovni; Pro srovnání, MSTR je 1,78x a SMLR 1,25x, se skromnější oceňovací prémií kvůli velké velikosti aktiv a přítomnosti dluhu.

- Pokud jde o výnos BTC od začátku roku (výnos BTC YTD %) (zředěný upravený, procentuální nárůst na BTC), společnosti s malou tržní kapitalizací vykázaly vyšší růst BTC na akcii v důsledku pokračujících nadvah, s ALTBG 431% a SWC 300%. Tyto údaje o zisku odrážejí její kapitálovou efektivitu a schopnost skládat úročení.

- Na základě aktuální míry růstu rezervy BTC (dny/měsíce pro pokrytí mNAV),ALTBG vs. SMLR by teoreticky mohl během 5měsíčního období nashromáždit dostatek BTC, aby naplnil současnou prémii mNAV, což poskytuje potenciální alfa prostor pro konvergenční obchodování NAV a relativní nesprávné ocenění.

- Na úrovni rizika,MSTR vs. SMLR mají dluh jako procento svého BTC NAV na 15,7 % a 21,3 %, takže jsou vystaveni vyššímu riziku, když cena BTC klesne; Na druhou stranu ALTBG i SWC nemají žádný dluh, takže riziko je lépe kontrolovatelné.

Případ společnosti Metaplanet v Japonsku: Valuační arbitráž na regionálních trzích

Rozdíly v ocenění často pramení z rozdílů ve velikosti rezerv aktiv a rámcích alokace kapitálu. Dynamika regionálních kapitálových trhů je však stejně kritickým a důležitým faktorem pro pochopení těchto rozdílů v ocenění. Jedním z nejznámějších příkladů je Metaplanet, často označovaná jako "MicroStrategy of Japan".

Její oceňovací prémie odráží nejen její držbu bitcoinových aktiv, ale také strukturální silné stránky spojené s japonským domácím trhem:

- Výhody daňového systému NISA: Japonští drobní investoři aktivně alokují akcie Metaplanet prostřednictvím NISA (Japan Individual Savings Account). Mechanismus umožňuje osvobození od daně z kapitálových výnosů až do výše přibližně 25 000 USD, což je výrazně atraktivnější než 55% daňová sazba pro přímé držení BTC. Společnost Metaplanet byla v týdnu končícím 26. května 2025 nejvíce nakupovanou akcií ze všech účtů NISA, což podle japonské společnosti SBI Securities za poslední měsíc zvýšilo cenu jejích akcií o 224 %.

- Dislokace japonského dluhopisového trhu: Poměr japonského dluhu k HDP dosahuje až 235 % a výnos 30letých vládních dluhopisů (JGB) vzrostl na 3,20 %, což naznačuje, že japonský dluhopisový trh čelí strukturálnímu tlaku. Na tomto pozadí se investoři stále častěji dívají na 7 800 BTC držených společností Metaplanet jako na makro zajištění proti riziku slabšího jenu a domácí inflace.

SBET: Rozložení předních globálních aktiv ETH

Při působení na otevřeném trhu jsou regionální kapitálové toky, daňové režimy, psychologie investora a makroekonomické podmínky stejně důležité jako samotná podkladová aktiva. Pochopení rozdílů mezi těmito jurisdikcemi je klíčem k odhalení asymetrických příležitostí v kombinacích kryptoměn a akcií.

Jako první kótovaná společnost s kapitálem ETH ve svém jádru má SBET také potenciál těžit ze strategické soudní arbitráže. Věříme, že pro SBET existuje příležitost k dalšímu uvolnění regionální likvidity a zajištění proti riziku rozředění příběhu prostřednictvím duálního kótování na asijských trzích, jako je HKEX nebo Nikkei. Tato mezitržní strategie pomůže společnosti SBET etablovat se jako nejreprezentativnější aktivum kótované na Ethereu na světě, získat institucionální uznání a účast.

Trendy v institucionalizaci kryptokapitálových struktur

Konvergence CeFi a DeFi znamená kritický bod obratu ve vývoji kryptotrhu, což znamená, že dozrává a integruje se do širšího finančního systému. Na jedné straně protokoly jako Ethena a Bouncebit odrážejí tento trend tím, že rozšiřují užitečnost a dostupnost kryptoaktiv kombinací centralizovaných komponent s mechanismy v řetězci.

Na druhou stranu integrace kryptoaktiv s tradičními kapitálovými trhy odráží hlubší makrofinanční transformaci: to znamená, že kryptoaktiva se postupně etablují jako vyhovující třída aktiv s kvalitou na institucionální úrovni. Tento vývoj lze obecně rozdělit do tří klíčových fází, z nichž každá představuje skok ve zralosti trhu:

- GBTC: Jako jeden z prvních institucionálních investičních kanálů BTC poskytuje GBTC regulovanou tržní expozici, ale postrádá mechanismus zpětného odkupu, což má za následek dlouhodobou odchylku ceny od čistého jmění (NAV). Ačkoli je přelomová, odhaluje také strukturální omezení tradičních balených produktů.

- Spotové BTC ETF: Od schválení SEC v lednu 2024 zavedly spotové ETF denní mechanismus vytváření/odkupu, který umožňuje cenám pečlivě sledovat NAV, což výrazně zvyšuje likviditu a institucionální účast. Vzhledem ke své pasivní povaze však není schopen zachytit klíčové části nativního potenciálu kryptoaktiva, jako je sázení, výnos nebo aktivní tvorba hodnoty.

- Strategie korporátní pokladny:Společnosti jako MicroStrategy, Metaplanet a nyní SharpLink dále rozvinuly své strategie tím, že do svých finančních operací začlenily krypto aktiva. Tato fáze přesahuje pasivní držení mincí a začíná využívat strategie, jako je složený příjem, tokenizace aktiv a generování peněžních toků v řetězci, ke zlepšení kapitálové efektivity a zvýšení výnosů akcionářů.

Od rigidní struktury GBTC, přes průlom spotových ETF, až po vzestup dnešního rezervního modelu zaměřeného na optimalizaci výnosů, tato evoluční trajektorie jasně ukazuje, že kryptoaktiva jsou postupně zabudována do architektury moderních kapitálových trhů, což přináší silnější likviditu, vyšší splatnost a více příležitostí k vytváření hodnoty.

Varování před riziky

I když jsme si jisti SBET, zůstáváme opatrní a zaměřujeme se na dvě potenciální rizika:

- Riziko komprese pojistného: Pokud cena akcií SBET klesne po delší dobu pod svou čistou hodnotu aktiv, může to vést k následnému rozředění kapitálového financování.

- Riziko substituce ETF: Pokud je ETF ETH schválen a podporuje sázky, může poskytnout jednodušší a vyhovující alternativu, jak přilákat určitý odliv.

Věříme však, že SBET může v dlouhodobém horizontu stále překonávat ETH ETF díky nativnímu výnosu ETH a dosáhnout příznivé kombinace růstu a příjmu.

Stručně řečeno, naše investice do PIPE společnosti SharpLink Gaming ve výši 425 milionů dolarů je založena na silném přesvědčení o strategické roli Etherea ve strategiích podnikových rezerv. S požehnáním společnosti Consensys a vedením Joea Lubina je SBET připravena představovat novou fázi tvorby krypto hodnoty. Vzhledem k tomu, že konvergence CeFi a DeFi přetváří globální trh, budeme i nadále podporovat SBET, aby dlouhodobě dosahovala vynikajících výnosů, v souladu s naším posláním identifikovat příležitosti s vysokým potenciálem."