Až o 30 %, Jak návrh Berachain V2 zvyšuje zachycení $BERA hodnoty?

Napsal: TechFlow

Trh s kryptoměnami se postupně zvedá, přičemž zisky vedou BTC a ETH. Ceny hlavních coinů mnoha veřejných řetězců L1 se však nedokázaly současně odrazit, což je na hony vzdálené předchozí válce 100 řetězců jako zabijáka Etherea.

V současné době L1 víceméně čelí výzvě "marginalizace hlavní měny": odemykání oběhu, ředění tokenů a slabé příběhy, což těmto hlavním mincím ztěžuje zachycení hodnoty ekologického růstu.

Jako inovativní veřejný řetězec kompatibilní s EVM má Berachain své místo v ekosystému veřejných řetězců díky svému jedinečnému mechanismu Proof of Liquidity (PoL), ale model tří mincí také činí jeho hlavní měnu BERA nedostatečnou z hlediska zachycení hodnoty a jeho tržní kapitalizace je v současné době pouze 270 milionů dolarů.

$BERA Současná situace není způsobena pouze tradičními problémy s tokenomikou (jako je odemykání tlaku), ale také nedostatkem příběhu a aplikací produktů.

Pokud by $BERA byl pouze nástrojem pro platby za plyn v řetězci, bylo by v jeho vyprávění přirozeně mnohem méně prostoru pro představivost. Nedávný návrh verze PoL V2 v oficiální komunitě Berachainu však může $BERA poskytnout příležitost zvrátit situaci narativně i funkčně:

Přerozdělením 33 % pobídek PoL si klade za cíl přeměnit $BERA z marginalizovaného tokenu plynu na aktivum se základním výnosem.

Po zveřejnění návrhu 15. července cena $BERA vzrostla o 23 % a za 24 hodin překonala 2,5 USD a trh ji interpretoval jako pozitivní a reagoval.

Může PoL V2 kromě krátkodobých účinků přinést $BERA dlouhodobou hodnotu? Může přetvořit status hlavní měny prostřednictvím pobídek a přilákat instituce a uživatele k účasti?

Původní PoL $BERA skryté dilema hodnoty

Abychom mohli odpovědět na výše uvedené otázky, musíme nejprve porozumět situaci hlavní mince $BERA v rámci současného modelu PoL společnosti Berachain.

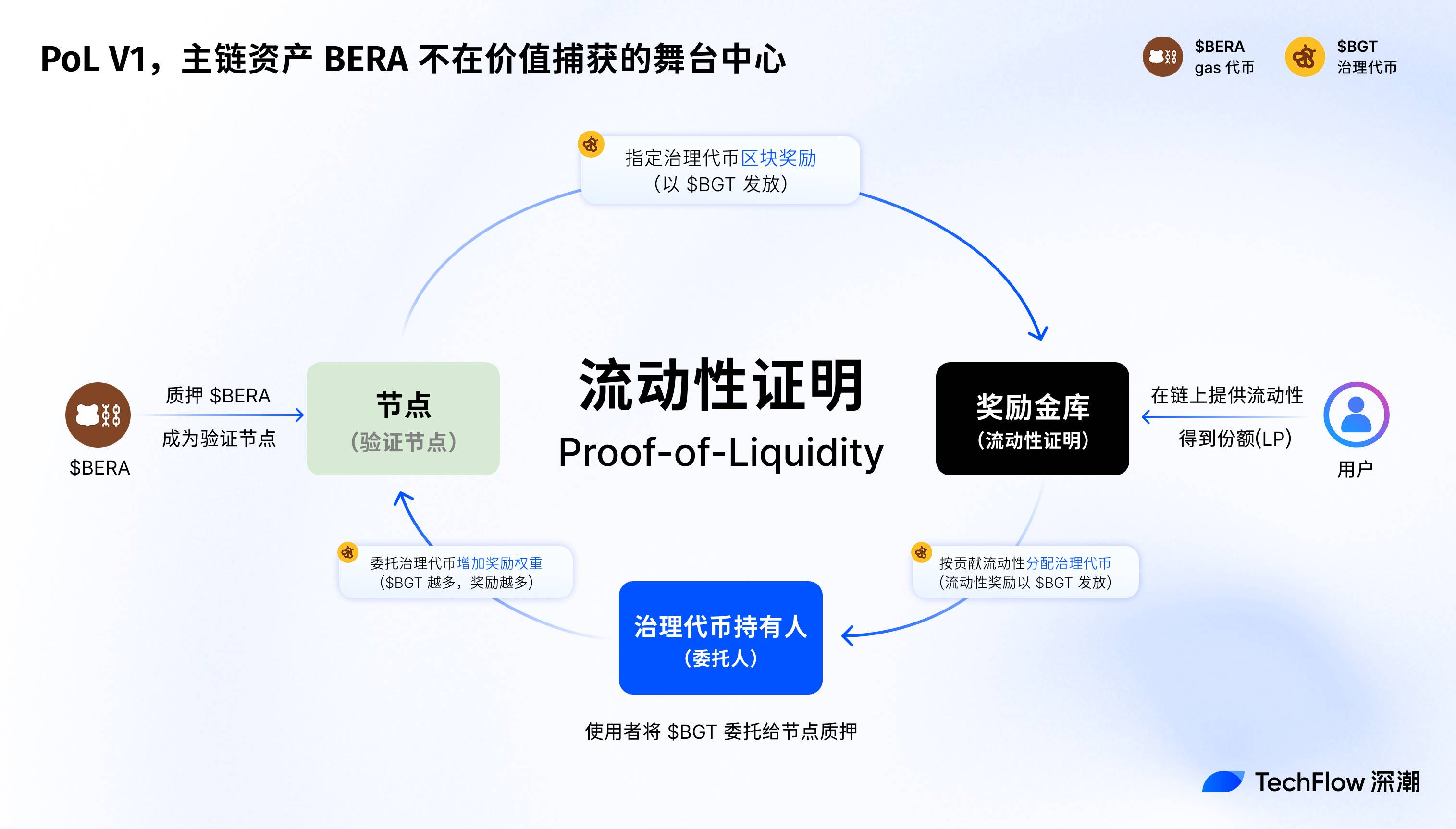

Původní mechanismus Proof of Liquidity (PoL V1) společnosti Berachain je v podstatě ekonomickým konsenzuálním designem, který zvyšuje bezpečnost sítě a ekologickou prosperitu tím, že motivuje poskytovatele likvidity (LP) a dApps k rozvoji.

Na rozdíl od tradičních PoS využívá PoL model tří mincí ($BERA, $BGT, $HONEY) k distribuci blokových odměn validátorům a účastníkům ekosystému prostřednictvím úplatkových aukcí.

Mezi nimi $BERA slouží jako token plynu a základní aktivum sítě, $BGT je zodpovědný za správu a odměny za sázky a $HONEY slouží jako stablecoin na podporu likvidity.

Od svého spuštění v mainnetu 6. února 2025 PoL poháněl růst TVL společnosti Berachain a na svém vrcholu na konci března letošního roku dosáhl 3 miliard dolarů.

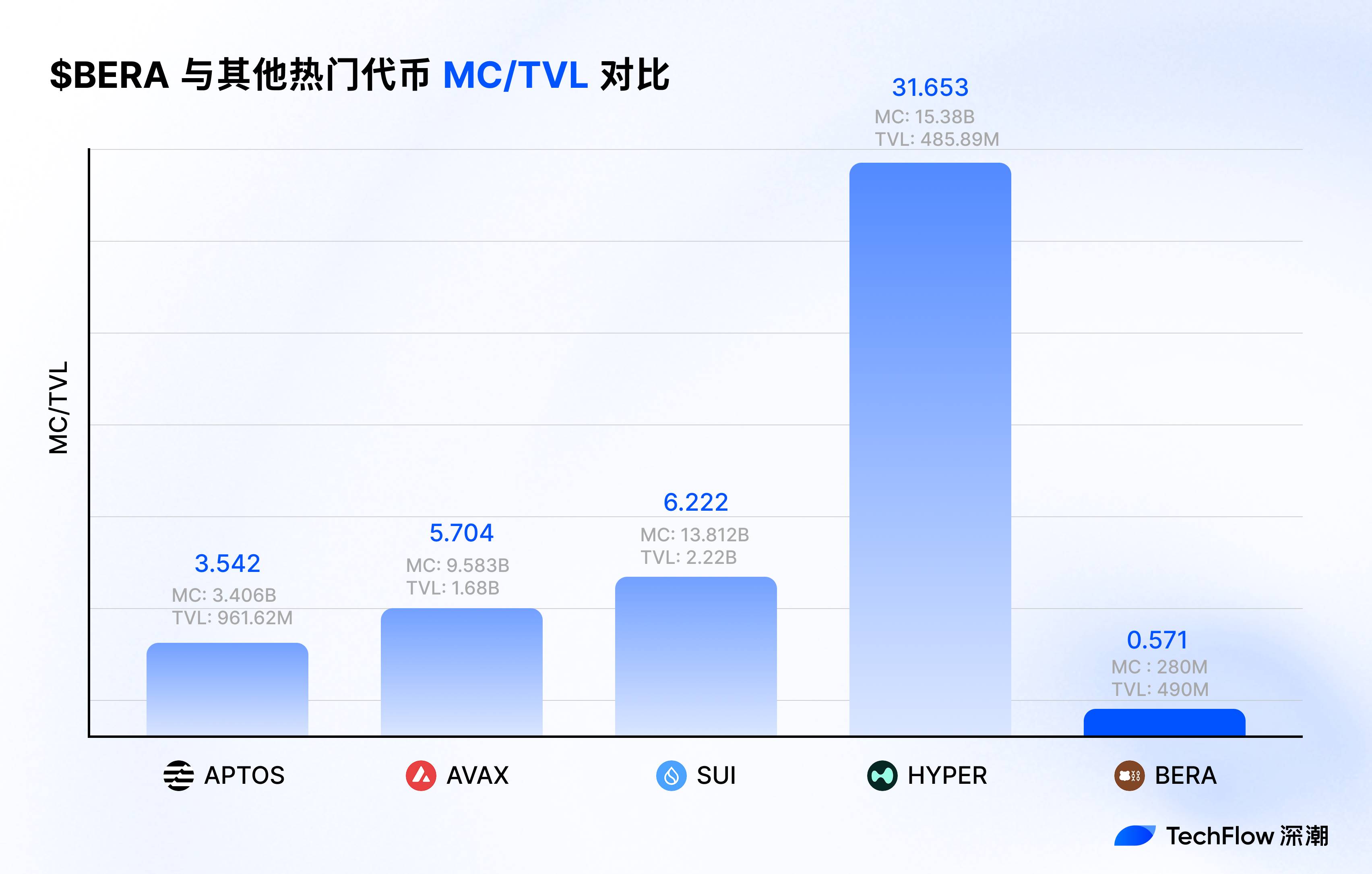

V souladu s tím byla tržní kapitalizace hlavní měny BERA ve stejném období pouze 900 milionů dolarů a poměr MC/TVL byl nižší než jedna třetina, $BERA se nezdálo, že by získal lepší výkonnost trhu díky ekologické přitažlivosti berachainu.

V čem je problém?

Při zpětném pohledu na původní návrh PoL se autor domnívá, že se jednalo o uspořádání, které bylo podřízeno celkovým zájmům a že rozdělení pobídek a omezení mechanismů vedlo k rozředění hodnoty BERA.

Aby se původní PoL snažil o větší ekologickou aktivitu, navrhl ve struktuře chytrý úplatkářský a emisní mechanismus, který slouží celkovému rozvoji Berachainu jako celku, ale $BERA jako hlavní aktivum řetězce nedostává stejné možnosti rozvoje, což se odráží v:

-

LP zachycují plné odměny za sázky a rozdělují je s $BGT prostřednictvím úplatkářského mechanismu PoL, zatímco $BERA se používá pouze k platbám za plyn a postrádá nezávislý zdroj příjmů.

-

Úplatkářské pobídky jsou upřednostňovány pro držitele $BGT, ignorují potřeby $BERA stakerů a nepřímo snižují poptávku $BERA trhu.

-

Mechanismus trezoru odměn PoL V1 zaměřuje pobídky k likviditě na dApps spíše než na $BERA aktiv v mainnetu.

Celkově může být Berachain populární, ekologická energie oheň a meme 2 mohou vytvářet energii, ale $BERA nejsou populární a "upgrade hlavní měny" se stal nejvyšší prioritou pro zvýšení vlivu veřejných řetězců v další fázi.

Návrh V2 na $B ERA A jako klíčový aktivum v ekosystému

S pochopením problematiky původního PoL omezujícího zachycení hodnoty BERA se podívejme na změny, které přinesl návrh PoL V2.

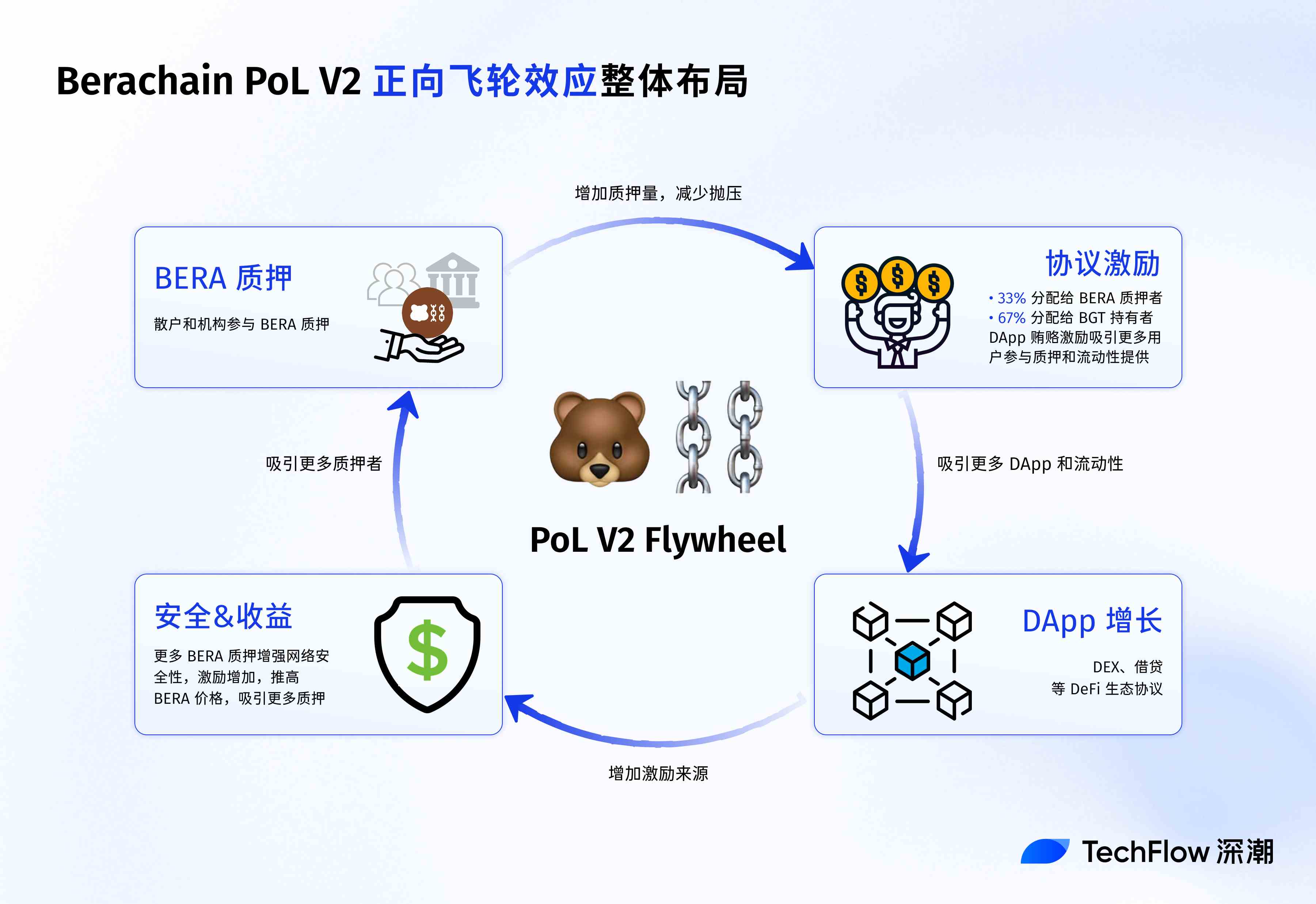

Závěrem lze říci, že PoL V2 se více zaměřuje na přerozdělování pobídek a funkční expanzi a pokouší se $BERA transformovat z marginalizovaného plynového tokenu na klíčové aktivum v ekosystému.

Konkrétně PoL V2 přináší následující klíčové změny:

-

Přerozdělování pobídek:

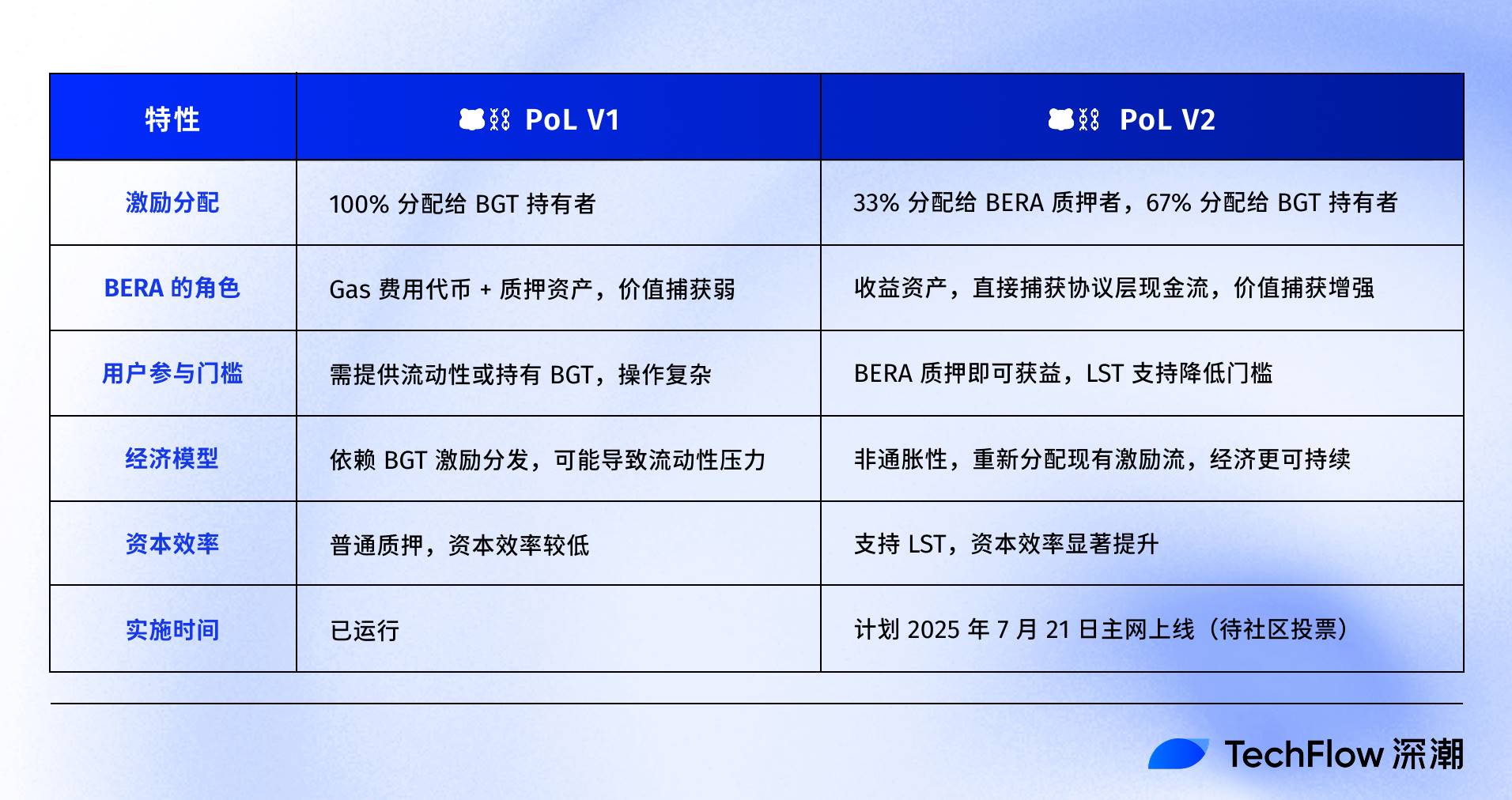

PoL V2 přerozděluje 33 % úplatků DApp (úplatkových pobídek) od držitelů BGT (governance token) ke stakerům BERA.

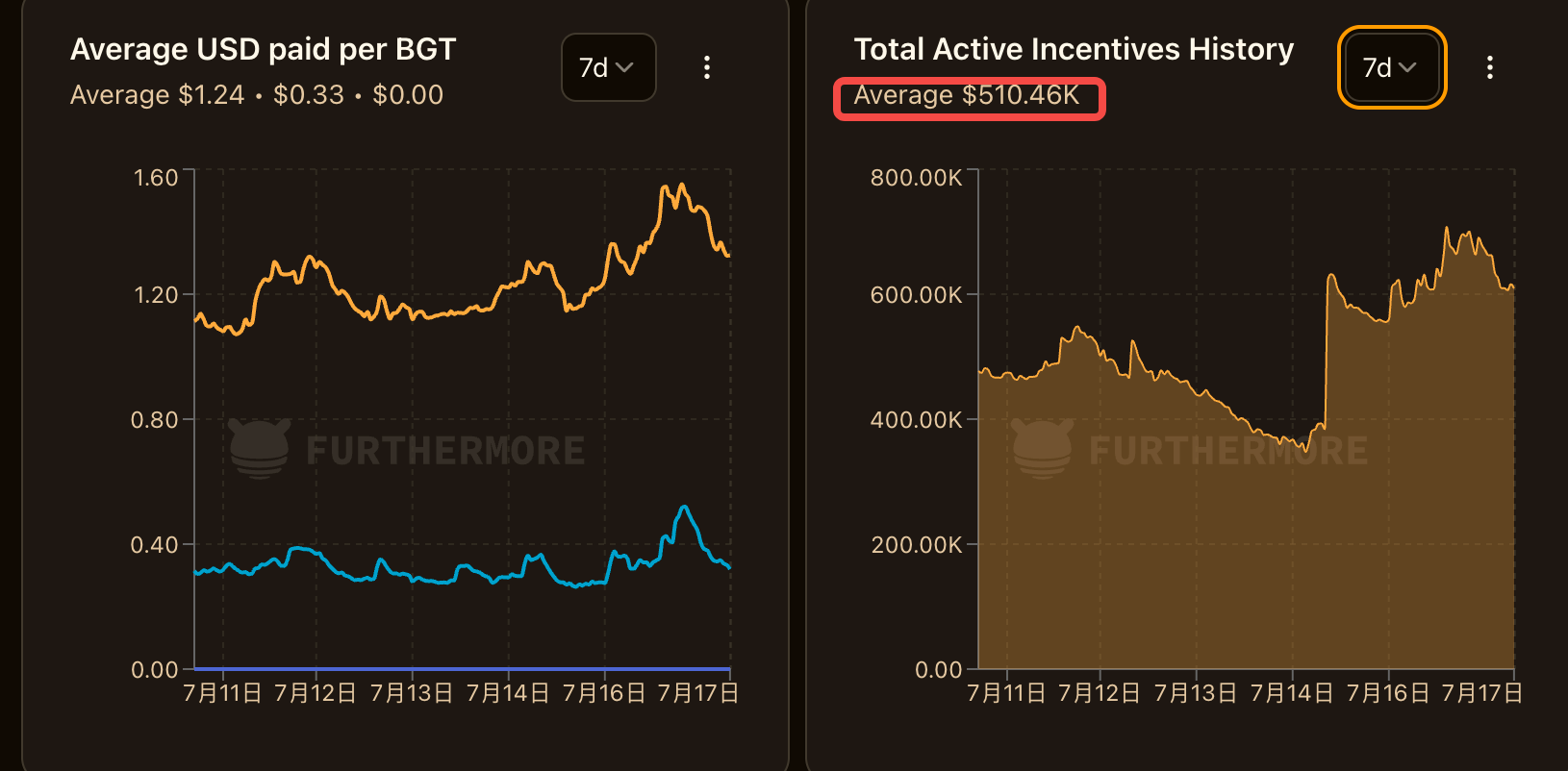

Podle dalších údajů obdržel Berachain v posledních 7 dnech celkovou pobídku ve výši přibližně 500 000 USD denně, což znamená, že jedna třetina z toho (tj. 150 000 USD) bude přímo vložena do sázkového fondu BERA, což do určité míry vytvoří nepřetržitý nákupní tlak na BERA.

Zbývajících 67 % pobídek je nadále rozdělováno držitelům BGT, přičemž je zachován jejich pákový efekt pobídek k likviditě a zajišťuje, že práva a zájmy stávajících zúčastněných stran nejsou ohroženy.

Všimněte si, že to je ekvivalentní poskytování dodatečného příjmu držitelům BERA v přestrojení a způsob, jak jej poskytnout, není jednoduše vydat další BERA, ale přerozdělit peněžní tok ve smlouvě prostřednictvím strukturálních úprav, aby se zabránilo riziku inflace BERA.

-

Rozšíření funkčního modulu:

PoL V2 podporuje liquid staking tokens (LST), což umožňuje stakerům BERA získávat odměny pro validátory a zároveň si vybírat své vsazené token, aby dále získali motivační výnosy PoL. To výrazně zlepšuje kapitálovou efektivitu BERA.

Stakeři BERA mohou přímo profitovat z výnosů z on-chain protokolů, jako je BEX, aniž by se museli zapojovat do složitých strategií DeFi nebo držet BGT, čímž se snižuje bariéra účasti.

Můžeme také použít tabulku pro přehledné porovnání rozdílů mezi verzemi PoL V2 a V1:

Naproti tomu PoL V1 je spíše jako scéna šitá na míru pro $BGT, protože do ní plyne většina odměn, $BERA může pouze tiše platit poplatky za plyn a růst hodnoty je nepřímo poháněn ekosystémem.

V2 staví $BERA do centra pozornosti a zjednodušuje proces získávání odměn pomocí nových nástrojů pro distribuci odměn a dluhopisů.

Zachycení hodnoty nebo zachycení hodnoty

Zachycení hodnoty je v kryptoprůmyslu vysokofrekvenční slovo, ale pro BERA, kde přesně je zakotveno?

Vzhledem k tomu, že BERA přechází z jediného plynového tokenu na klíčové úročené aktivum v ekosystému, ukotvení hodnoty ve skutečnosti projde jemnými změnami. A tato změna je skryta v mentálním postavení a ekologii.

Základní upgrade PoL V2 spočívá v tom, že dává BERA možnost přímo zachycovat peněžní tok na protokolové vrstvě, podobně jako má BERA práva na dividendy v protokolu, čímž se mění její cenová logika.

Můžeme vypočítat teoretický účet.

Za předpokladu, že návrh V2 bude schválen, rozdělením 33 % úplatkových pobídek DApp stakerům BERA předchozí údaje uváděly, že celková pobídka činí přibližně 500 000 USD denně, což znamená, že jedna třetina z toho (tj. 150 000 USD denně, asi 1,1 milionu týdně) se stává příjmem ze sázek BERA.

PoL V2 dává BERA tok výnosů podobný "protokolovým dividendám", což znamená, že držení BERA se rovná sdílení reálných příjmů generovaných celým ekosystémem a pod umístěním úročených aktiv se vytvoří nákupní tlak. Je zřejmé, že cena BERA je také ovlivněna odemknutím tokenů a skutečný násobek se může změnit na základě růstu TVL, míry přijetí nebo tržních cyklů. Pokud se však místní měna neomezuje pouze na placení plynu a má produktivnější funkce, je zde zjevně větší prostor pro růst na základě současné výkonnosti tokenů BERA.

Pro srovnání, pokud se dají dohromady další veřejné řetězce, vypadá současný poměr MC/TVL společnosti BERA slibněji.

Pozice BERA jako úročeného aktiva by navíc mohla podnítit širší představivost trhu.

Externě společnosti jako MicroStrategy prokázaly strategický zájem o držení kryptoaktiv hromaděním bitcoinů. SharpLink a další začali hromadit Ethereum a hlavním důvodem je, že ETH je "produktivní aktivum".

Pokud PoL V2 poskytne BERA stabilní tok příjmů a neinflační design, což z ní udělá úročené aktivum, poskytne také vhodné prostředí pro současnou "měnovou a akciovou hru".

Z pohledu ekosystému Berachain dal PoL V2 vzniknout mechanismu pozitivního setrvačníku.

Za prvé, příjmy stakerů BERA přitahují více dlouhodobých držitelů, zvyšují uzamčení tokenů a snižují prodejní tlak na trhu.

Za druhé, stabilní ceny BERA a vyšší zabezpečení sítě přitahují více vývojářů k nasazení DApps, což dále zvyšuje zdroje úplatkářských pobídek. Na druhé straně proudí více pobídek k držitelům BERA a BGT, což vytváří uzavřenou smyčku "sázek-pobídky-růst DApp".

Například objem obchodů s BEX (jádro DEX společnosti Berachain) může vzrůst v důsledku optimalizace pobídek, čímž se zvýší míra využití HONEY (nativní stablecoin) a posílí přilnavost celého ekosystému.

Ve srovnání s jinými vrstvami 1, které se spoléhají na další tokeny k motivaci uživatelů, se model Berachainu blíží "dividendám protokolu" a poskytuje dlouhodobou stabilitu ekosystému.

A konečně, z uživatelské úrovně má dopad PoL V2 na zachycení hodnoty své vlastní zaměření pro různé skupiny.

Pro drobné investory nabízí sázky BERA cestu návratnosti s nízkým rizikem podobnou "krypto úsporám", které přitahují více dlouhodobých držitelů. Pro hráče DeFi znamená zavedení LST větší kapitálovou efektivitu a strategickou flexibilitu, jako je použití LST v BEX k zajištění likvidity a zároveň skládání pobídek PoL.

Pro institucionální uživatele je BERA díky svým úročeným atributům a neinflačnímu designu potenciálním strategickým rezervním aktivem, podobně jako stablecoiny nebo dluhopisy s vysokým výnosem.

Návrh V2 pro aktuální PoL byl zveřejněn 15. července 2025 na veřejném fóru Berachain a v současné době je ve fázi zpětné vazby komunity s termínem 20. července 2025.

Pokud bude návrh schválen většinou, mainnet jej spustí 21. července 2025, kdy se projeví změny v zachycení hodnoty BERA.

Je však třeba připomenout, že rozvoj jakéhokoli veřejného řetězce a zhodnocení jeho tokenu nelze vyřešit pouze jedním návrhem. Trh s kryptoměnami dospěl do tohoto bodu a čistý koncept humbuku byl zfalšován a projekty s praktickými aplikacemi, příjmy a dobrými základy mohou vyniknout v druhé polovině boje.

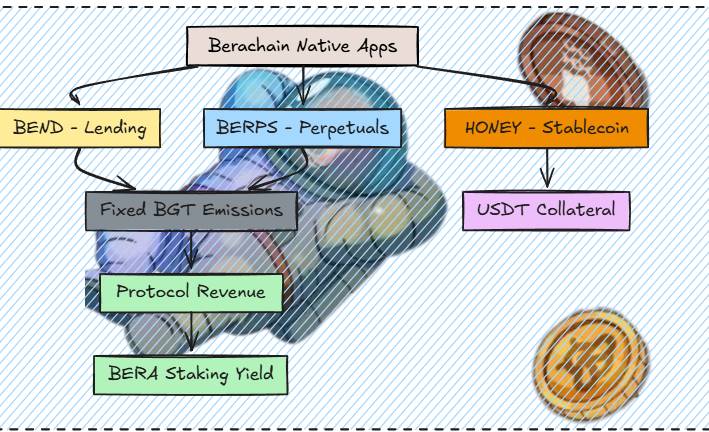

Jako doplněk k mechanismu PoL V2, když je ekosystém aktivnější, výnos kolem BERA poroste. Protože více protokolů nabízejících BGT znamená vyšší úplatky, což znamená lepší výnosy ze sázek BERA.

Dále můžeme vidět další nativní protokoly DeFi Bera spouštěné jeden po druhém, jako je nativní půjčovací protokol Bend, který bude spuštěn za 4 týdny; Bylo potvrzeno, že Berp bude spuštěn jako smluvní DEX a je stále ve vývoji; Honey rozšíří více stablecoinů jako kolaterál a bude také spuštěn do 3 týdnů, díky čemuž bude jako stablecoin ještě užitečnější než dříve.

(Zdroj obrázku: @0xRavenium).

Kromě toho byla nedávno spuštěna také nová stránka Berahub s vylepšeným designem uživatelského rozhraní, novou stránkou portfolia datových zdrojů a ovládáním aplikace Vault jedním kliknutím. Pro uživatele je pohodlné prozkoumat stránku prozkoumat ekosystém Berachain a zapojit se do různých příležitostí k výnosům PoL, které se již neomezují pouze na poskytování likvidity.

Možná, že si samotné projekty postupně uvědomily, že veřejný řetězec se musí nejprve stát hodnotným, než se může stát hodnotnou ekologie.

S "hlavní mincí řízenou příjmy" má nový návrh Berachainu dobrý začátek.