MicroStrategy欲再发债加仓比特币,减值2.85亿美元后还有人买单?

MicroStrategy疯狂的买入行为,让该公司和其CEO Michael Saylor在加密世界名声大噪。与其他上市公司谨小慎微,仅动用部分资金试水比特币相比,MicroStrategy是个“异类”,它不仅动用大量自有现金,还发债融资17亿美元押注比特币。

在越涨越买式的加仓下,MicroStrategy以92,079枚比特币的持仓量位居上市公司之首,是第二名特斯拉的2.38倍。撰稿时,欧易OKX显示比特币的价格为36,821.7美元,这意味着MicroStrategy当前比特币资产的总价值为33.91亿美元,与22.51亿美元(24,446.4美元/枚)的成本相比,仍有51%的浮赢。但这样的安全垫在加密市场出现严重的多空分歧,尤其是比特币在技术面上已经宣告进入熊市的当下,是有些危险的。

6月7日,MicroStrategy在向美国证券交易委员会(SEC)报告第二季度预计在比特币投资方面出现至少2.845亿美元的减值损失后,该公司宣布将发行价值4亿美元(后上调至5亿美元)的优先有抵押票据(Senior Secured Notes)以购买比特币,年利率为6.125%,2028年到期。

值得一提的是,6.125%-6.25%的高利息属于垃圾债的范畴,发行方主要是信用评级甚低的企业。MicroStrategy发债融资的信息甫一发出,就收到了16亿美元的订单,是其初始寻求金额的4倍。

市场对这一消息的反应截然不同。比特币支持者认为这是加密市场极具吸引力的体现,而反对派则认为当前MicroStrategy的比特币头寸已经过于庞大,甚至都可以将它看作是该公司的主营业务,如果币价继续下跌,这种“赌徒”般的激进加仓方式,可能会让MicroStrategy出现资不抵债的情况,一旦到了这种地步,它现在为人所称道的9万余枚比特币持仓就有可能成为随时抛向市场的炸弹。

上市公司“不务正业”,疯狂买入比特币成影子股

MicroStrategy成立于1989年,是一家提供商业情报、移动软件和基于云的服务公司。在它成立后31年的时光里,MicroStrategy与加密资产没有任何关系,其CEO Michael Saylor在2013年时还曾于社交平台抨击过比特币,称比特币的日子屈指可数。

就是这样一家公司,到了2020年8月11日,突然宣布买入2.5亿美元的比特币,并成为了全球首家公开将比特币作为资产配置的上市公司,MicroStrategy给出的理由是美元贬值、现金回报下降、新冠疫情等宏观环境所致。彼时,比特币的价格在11,000美元附近。

没过多久,比特币开启了一轮显著的上涨行情,从2020年8月的11,000美元附近最高涨至2021年4月14日的64,846.9美元,但此后开启了下跌。在此期间,MicroStrategy不断加注比特币。

截至6月10日,从MicroStrategy公开的13次购买记录获悉,该公司共计投入了22.51亿美元,买入92,079枚比特币,每枚均价在24,446.4美元,其中使用自有资金5.51亿美元,通过发行可转换票据融资17亿美元,位列上市公司比特币持仓量之首。

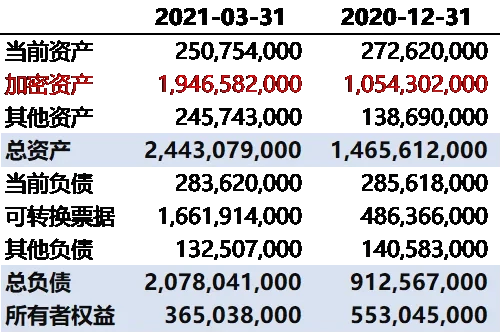

我们将MicroStrategy 2021年第一季度财报整理后,得到如下简表。可以看出,截至2021年3月31日,MicroStrategy的总资产为24.43亿美元,其中加密资产近19.47亿美元,占比达到了惊人的79.70%。

按照美国通用会计准则的规定,公司购入比特币等加密资产时,可以采用成本与可变现净值孰低将加密资产记入到资产负债表中(MicroStrategy选用的是成本),故尽管截至3月31日,MicroStrategy的比特币持仓为91,326枚,欧易OKX显示比特币的收盘价为59,286.3美元,其总价值应该是54.14亿美元时,但其报表仍采用19.47亿美元这一数值。

截至6月10日完稿前,MicroStrategy的总市值为47.25亿美元,而其持有的比特币价值为33.91亿美元,也就是说其持有的比特币总价值达到了该公司总市值的71.76%,这么高的占比意味着比特币的涨跌会直接作用于MicroStrategy的股票,这也是MicroStrategy被冠以比特币“影子股”的由来,其走势与加密市场的起伏密切相关。

自2020年8月11日,MicroStrategy宣布购入比特币以来,其股价也随着加密资产的增长而攀升。8月11日其股价还在134.89美元,但在该公司大手笔加仓和强势的宣发下,7个月后,2月9日,该公司的股价居然达到了1,272.94美元,上涨了近850%。而此后随着加密市场开始下跌,MicroStrategy的股价也开始下跌,截至撰稿,其股价为512.99美元,距离高点跌去了61%。

发债筹资17亿美元仍不够,欲再发5亿美元垃圾债继续加仓

在2020年12月11日和2021年2月19日,MicroStrategy先后发行了两次票据,共筹集了17亿美元,而这也是MicroStrategy最令人叫绝的部分。它的聪明之处在于通过“可转换票据”这一金融工具从传统市场拿到了成本低至忽略不计的资金,然后用于押注具有高波动性的比特币。

2020年12月11日,MicroStrategy宣布完成价值6.5亿美元的优先无抵押可转换票据(Senior Unsecured Convertible Notes)发行,据Business Wire网站披露,该可转换票据的年利率为0.750%,于2021年6月15日开始每半年付息1次,也就是每年的6月15日和12月15日都会支付一次利息。该票据最初计划融资4亿美元,但最终超额募资至6.5亿美元。

到期日为2025年12月15日,到期后投资者可选择将该票据转换为现金或是MicroStrategy的A类普通股,或是二者的组合。约定的初始转换比率为1,000美元票据本金兑换2.5126股MicroStrategy A类股票,这意味着投资者以397.99美元的价格买到其股份,而以MicroStrategy 2020年12月8日的收盘价289.45美元计算,溢价约37.50%。

而在2021年2月19日,MicroStrategy再次完成了10.5亿美元的优先无抵押可转换票据发行,该票据的到期日为2027年2月15日。该可转换票据同样可以在到期后让投资者选择将其转换为现金、MicroStrategy的A类股票,或是二者的组合。

该可转换票据的初始转换率为每1,000美元票据对应0.6981股MicroStrategy A类股票,相当于每股的初始转化价格为1,432.46美元,与2021年2月16日的收盘价955.00美元相比,溢价约为50.00%。

除了溢价率可以看出投资者对此轮融资热情高涨外,MicroStrategy可转换票据支付的利息也可以一窥。上一轮还是0.750%,这一轮直接是零息(年利率为0%),只需到期后偿还本金即可。确切地说,这都不算是常规零息票据,零息票据一般都是折价发行,而MicroStrategy则是根据票面价格发行。

对于这两笔价值高达17亿美元的债务,MicroStrategy需承担的利息仅2437.5万美元。

为了做一个更直观的对比,我们拿来了欧易OKX专业用户杠杆利率,VIP 1的日利率为0.0145%(年利率粗略计算为5.2925%),最高借币限额为180万USDT,VIP 7的日利率为0.0021%(年利率粗略计算为0.7665%),最高借币限额为360万USDT。

可以看出无论是资金体量还是利率上,MicroStrategy的融资成本都是非常低的。因此用发行可转换票据的形式融资,将传统市场的资金用于买入比特币,确实是一个令人称道的做法。

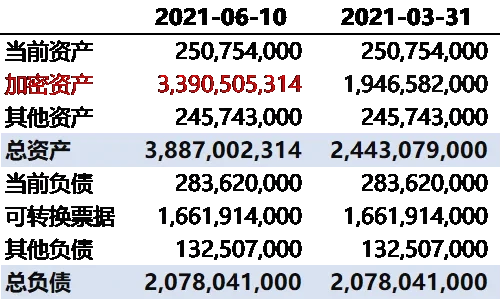

我们都知道,发债融资意味着带杠杆,如果我们不用成本法,而是采用比特币当前市价乘以MicroStrategy当前持仓量来计算,在假定其他数值不变的情况下,我们会得到一张2021年6月10日的MicroStrategy(虚拟)资产负债表,如下图所示:

此时,MicroStrategy的总资产为38.87亿美元,负债为20.78亿美元,资产负债率为53.46%。如果比特币下跌至17,176美元时,MicroStrategy将资不抵债。考虑到比特币曾经在熊市下挫了80%的经历,而比特币距离本轮高点跌去了43.22%,若后市表现持续不济,再加上美联储加息,回到17,000美元并非是不可能之事。

而在此时,MicroStrategy宣布再次向机构投资者发债筹集4亿美元(现调整为5亿美元)的优先有抵押票据,该票据将于2028年到期,年利率为6.125%。

如此高的年利率使得这一优先有抵押票据在级别上被定义为垃圾债。垃圾债是指信用评级甚低的企业发行的债券,因为投资风险较高,故以较高息率吸引投资者认购。

虽然MicroStrategy发债筹资的消息一经发出,就获得了16亿美元的订单,但从原先的低息甚至是零息,到如今的高息,不得不说是内外因素作用的结果,一方面外部环境发生变化,如比特币后期走势不明朗,美联储加息预期抬升,另一方面比特币投资占据了该公司大部分的资产,导致市场对MicroStrategy偿债能力预期的下调。

上市公司光鲜的背后,是发债筹资豪赌比特币后被带飞的股价,随着加密市场的下行出现下跌,而主业营收一般,币价、股价双跌的局面又会让市场调低对该公司偿债能力的预期,进而引发募资困难等一系列恶性循环,严重者甚至可能出现破产清算/重组。这也是为什么花旗在其第一次声称要发行可转债用于购买比特币后将其评级调为卖出,以及汇丰禁止客户买入MicroStrategy的股票。

MicroStrategy曾经聪明地用大力进军加密行业拯救崩盘后的股价,重塑公司,但如果不控制头寸风险,一味加仓,它的风险可想而知,毕竟在2001年互联网泡沫时期该家公司就有濒临破产的经历。当然,加密世界千变万化,MicroStrategy的故事还将由市场继续书写。