لماذا نستثمر في SBET: نقطة البداية لعصر جديد من تقارب CeDeFi

بقلم يتا (@yettasing) ، شريك مشروع ، Primitive Ventures

شون تان، شريك السيولة في Primitive Ventures، ورئيس الوزراء السابق لمحفظة Tower Research Macro

ترجمة

كتب هذا المقال في مايو 2025. في مايو ، أكملنا استثمارنا في PIPE في SharpLink ، وهي الخطوة الأولى لتركيزنا على سوق PIPE منذ بداية العام. منذ بداية هذا العام ، تم نشر Primitive Ventures بنشاط لالتقاط اتجاه تقارب CeDeFi من منظور تطلعي ، وأخذت زمام المبادرة في التركيز على معاملات الخزينة الرقمية المتعلقة باحتياطيات الأصول الرقمية. في هذا الإطار ، درسنا بشكل منهجي جميع حالات المعاملات التمثيلية ، وتعد SharpLink بلا شك الأكثر أهمية وتمثيلا التي شاركنا فيها حتى الآن.

النص الكامل

يسعدنا أن نعلن أن Primitive Ventures قد شاركت في صفقة PIPE (المدرجة في بورصة ناسداك تحت الرمز: NASDAQ: SBET) بقيمة 425 مليون دولار أمريكي (الاكتتاب الخاص الموجه من قبل الشركة العامة). يوفر لنا هذا الاستثمار تعرضا فريدا للاستثمار في الشركات المحلية التي لديها استراتيجية تخزين Ethereum. يجمع هذا الهيكل الاستثماري بين الخيارات وإمكانية زيادة رأس المال على المدى الطويل، مما يعكس إيماننا القوي بموقع Ethereum الاستراتيجي في سوق رأس المال الأمريكي، ويتماشى مع حكمنا العام على اتجاه إضفاء الطابع المؤسسي على الأصول المشفرة.

لماذا نستثمر

ETH مقابل BTC: طيف القيمة الإنتاجية

بالمقارنة مع BTC ، التي تفتقر إلى القدرة على الكسب الأصلي ، فإن Ethereum ، كأصل يحمل فائدة ، يتمتع بطبيعة الحال بخصائص إنتاج دخل التكديس. تعتمد الاستراتيجيات القائمة على BTC ، مثل MicroStrategy ، بشكل أساسي على الهامش لشراء العملات المعدنية ، وليس لديها دخل متولد ذاتيا من الأصول ، وبالتالي فإن مخاطر الرافعة المالية أعلى. من ناحية أخرى ، تتمتع SBET بالقدرة على الاستفادة بشكل مباشر من عائد ETH ونظام DeFi البيئي لتحقيق نمو الفائدة المركب على السلسلة وخلق قيمة حقيقية للمساهمين.

في الوقت الحالي ، لم تتم الموافقة على أي ETF مضمون ETH بموجب الإطار التنظيمي الحالي ، والسوق العامة غير قادر إلى حد كبير على التقاط الإمكانات الاقتصادية لطبقة عائد Ethereum. نعتقد أن SBET تقدم مسارا متميزا: بدعم من Consensys ، تتاح للشركة الفرصة لتنفيذ استراتيجيات البروتوكول الأصلية التي يمكن أن تؤدي إلى عوائد كبيرة على السلسلة ، ومن المتوقع أن يتفوق نموذجها حتى على صناديق الاستثمار المتداولة المستقبلية في ETH.

بالإضافة إلى ذلك ، فإن التقلب الضمني ل Ethereum (69) أعلى بكثير من Bitcoin (43) ، مما يقدم خيارات صعودية غير متماثلة للهياكل المرتبطة بحقوق الملكية. هذا جذاب بشكل خاص للمستثمرين الذين ينفذون مراجحة السندات القابلة للتحويل واستراتيجيات المشتقات المهيكلة ، حيث يصبح التقلب أصلا يمكن تسييله ، بدلا من أن يكون مصدرا للمخاطرة.

المشاركة الاستراتيجية للكونسينسيس

نحن فخورون جدا بشراكتنا مع Consensys ، وهي المستثمر الرئيسي في تمويل PIPE هذا البالغ 425 مليون دولار. بصفتها المنفذ الأكثر فاعلية لتسويق Ethereum ، تتمتع Consensys بمزايا فريدة من حيث السلطة الفنية والعمق البيئي للمنتج والنطاق التشغيلي ، مما يجعلها مستثمرا مثاليا للترويج ل SBET كناقل مؤسسي أصلي ل Ethereum.

تأسست Consensys في عام 2014 من قبل المؤسس المشارك ل Ethereum Joe Lubin ، وقد لعبت دورا رئيسيا في ترجمة أساس Ethereum مفتوح المصدر إلى تطبيقات قابلة للتطوير في العالم الحقيقي: من EVM و zkEVM (Linea) إلى محفظة MetaMask ، التي جلبت عشرات الملايين من المستخدمين إلى Web3. جمعت Consensys أكثر من 700 مليون دولار من كبار المستثمرين مثل ParaFi و Pantera ، ولديها سلسلة من عمليات الاستحواذ الاستراتيجية الناجحة ، مما يجعلها المشغل التجاري الأكثر تأصيلا في نظام Ethereum البيئي.

رئاسة جو لوبين أكثر من رمزية. بصفته أحد المهندسين المعماريين المشاركين في التصميم الأساسي ل Ethereum وأحد أهم قادة شركات البنية التحتية اليوم ، يتمتع Joe بفهم فريد وشامل لخارطة طريق منتج Ethereum وهيكل الأصول. كما منحته تجربته المبكرة في وول ستريت المهارات اللازمة للتنقل في أسواق رأس المال وتوجيه SBET إلى النظام المالي المؤسسي.

في SBET ، نرى مزيجا بين أصل فريد والمستثمرين الأكثر قدرة. يشكل هذا التآزر دولاب الموازنة الإيجابي القوي: مدفوعا بكل من استراتيجية احتياطي البروتوكول الأصلي والقائد الأصلي للبروتوكول. تحت قيادة Consensys ، نعتقد أن SBET تستعد لتكون حالة رئيسية لكيفية إضفاء الطابع المؤسسي على رأس المال الإنتاجي ل Ethereum وتوسيع نطاقه في أسواق رأس المال التقليدية.

مقارنة تقييمات السوق

لفهم الفرص الاستثمارية في BET ، نقوم بتحليل استراتيجيات احتياطي العملات المشفرة لمختلف الشركات المدرجة:

MicroStrategy: رائد استراتيجيات احتياطي العملات المشفرة

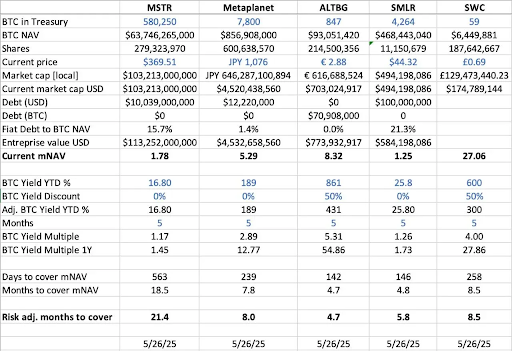

وضعت MicroStrategy معيار الصناعة لاستراتيجيات احتياطي العملات المشفرة ، حيث احتفظت ب 580,250 BTC اعتبارا من مايو 2025 ، وهو ما يمثل ما يقرب من 63.7 مليار دولار من القيمة السوقية في ذلك الوقت. أثارت استراتيجية MSR لشراء البيتكوين من خلال إصدار ديون منخفضة التكلفة وتمويل الأسهم موجة من محاكاة الشركات ، مما يدل على جدوى الأصول المشفرة كأصول احتياطية.

اعتبارا من مايو 2025 ، تمتلك MSTR 580,250 BTC (حوالي 63.7 مليار دولار) ، ويتم تداول أسهمها بسعر 1.78x mNAV (القيمة السوقية / صافي قيمة الأصول) ، مما يسلط الضوء على الطلب القوي من المستثمرين على التعرض المنظم والمدعوم بالرافعة المالية للأصول المشفرة من خلال الأسهم المدرجة. هذا العلاوة هو نتيجة لمجموعة من العوامل ، بما في ذلك إمكانية الارتفاع للرافعة المالية ، وأهلية إدراج المؤشر ، وسهولة الوصول مقارنة بالحيازة المباشرة.

تاريخيا ، تذبذب mNAV الخاص ب MSR بين 1x و 4.5x بين أغسطس 2022 وأغسطس 2025 ، مما يعكس التأثير الكبير لمعنويات السوق على التقييمات. عندما تصل الضربات المتعددة إلى 4.5x ، فإنها عادة ما تكون مصحوبة بارتفاع بيتكوين وعملية شراء كبيرة من قبل MSR ، مما يدل على درجة عالية من التفاؤل بين المستثمرين. عندما ينخفض المضاعف إلى 1x ، فإنه يميل إلى الحدوث خلال مرحلة توحيد السوق ، مما يكشف عن تقلبات دورية في ثقة المستثمرين.

مقارنة بين الشركات المماثلة

أجرينا تحليلا أفقيا للعديد من الشركات المدرجة التي اعتمدت استراتيجيات احتياطي BTC:

- من حيث صافي أصول BTC (BTC NAV) ، وهي القيمة الإجمالية لعملات البيتكوين التي تحتفظ بها الشركة ، تتصدر MicroStrategy ب 580,250 BTC (حوالي 63.7 مليار دولار) ، تليها Metaplanet (7,800 BTC ، حوالي 857 مليون دولار) ، SMLR (4,264 BTC ، حوالي 468 مليون دولار) ، ALTBG (847 BTC ، حوالي 93 مليون دولار) ، وأكثر من ذلك SWC (59 BTC ، حوالي 6.4 مليون دولار).

- من حيث القيمة السوقية لنسبة BTC NAV (mNAV) ، تتمتع SWC بأعلى علاوة تبلغ 27.06x ، ويرجع ذلك أساسا إلى قاعدة BTC الصغيرة وشعبيتها الحماسية في السوق. كما ظل mNAV ل ALTBG البالغ 8.32x و Metaplanet 5.29x عند مستوى عال. وبالمقارنة ، فإن MSTR هو 1.78x و SMLR هو 1.25x ، مع علاوة تقييم أكثر تواضعا نظرا لحجم أصولها الكبير ووجود الديون.

- فيما يتعلق بعائد BTC منذ بداية العام حتى تاريخه (عائد BTC منذ بداية العام حتى تاريخه) (مخفف معدل ، زيادة في النسبة المئوية لكل BTC) ، أظهرت الشركات الصغيرة نموا أعلى في BTC لكل سهم بسبب استمرار زيادة الوزن ، مع ALTBG بنسبة 431٪ و SWC بنسبة 300٪. تعكس أرقام الأرباح هذه كفاءة رأس المال وقدراتها المركبة.

- بناء على معدل نمو احتياطي BTC الحالي (أيام / أشهر لتغطية mNAV) ،يمكن أن يجمع ALTBG مقابل SMLR نظريا ما يكفي من BTC على مدى فترة 5 أشهر لملء علاوة mNAV الحالية ، مما يوفر مساحة ألفا محتملة لتداول تقارب صافي قيمة الأصول والتسعير الخاطئ النسبي.

- على مستوى المخاطر،لدى MSTR مقابل SMLR ديون كنسبة مئوية من صافي قيمة الأصول BTC بنسبة 15.7٪ و 21.3٪ على التوالي ، لذلك فهي معرضة لخطر أكبر عندما ينخفض سعر BTC ؛ من ناحية أخرى ، ليس لدى كل من ALTBG و SWC ديون ، وبالتالي فإن المخاطر أكثر قابلية للسيطرة.

حالة Metaplanet في اليابان: مراجحة التقييم في الأسواق الإقليمية

غالبا ما تنبع الاختلافات في التقييم من الاختلافات في حجم احتياطيات الأصول وأطر تخصيص رأس المال. ومع ذلك، فإن ديناميكيات أسواق رأس المال الإقليمية هي عوامل حاسمة ومهمة بنفس القدر في فهم هذه الاختلافات في التقييم. أحد أكثر الأمثلة شهرة هو Metaplanet ، الذي يشار إليه غالبا باسم "MicroStrategy of Japan".

لا يعكس علاوة التقييم الخاصة بها مقتنياتها من أصول البيتكوين فحسب ، بل تعكس أيضا نقاط القوة الهيكلية المرتبطة بالسوق المحلية اليابانية:

- مزايا نظام الضرائب NISA: يقوم مستثمرو التجزئة اليابانيون بتخصيص أسهم Metaplanet بنشاط من خلال NISA (حساب التوفير الفردي الياباني). تسمح الآلية بإعفاء من ضريبة أرباح رأس المال يصل إلى حوالي 25,000 دولار ، وهو أكثر جاذبية بكثير من معدل الضريبة البالغ 55٪ لمقتنيات BTC المباشرة. كانت Metaplanet هي الأسهم الأكثر شراؤا من بين جميع حسابات NISA في الأسبوع المنتهي في 26 مايو 2025 ، مما أدى إلى ارتفاع سعر سهمها بنسبة 224٪ خلال الشهر الماضي ، وفقا لشركة SBI Securities اليابانية.

- اضطراب سوق السندات اليابانية: بلغت نسبة الدين إلى الناتج المحلي الإجمالي في اليابان 235٪ ، وارتفع عائد السندات الحكومية لأجل 30 عاما (JGB) إلى 3.20٪ ، مما يشير إلى أن سوق السندات اليابانية تواجه ضغوطا هيكلية. على هذه الخلفية ، ينظر المستثمرون بشكل متزايد إلى حيازات Metaplanet البالغة 7,800 BTC كتحوط كلي ضد مخاطر ضعف الين والتضخم المحلي.

SBET: تخطيط الأصول الرائدة في ETH العالمية

عند العمل في السوق المفتوحة ، فإن تدفقات رأس المال الإقليمية والأنظمة الضريبية وعلم نفس المستثمرين وظروف الاقتصاد الكلي لا تقل أهمية عن الأصول الأساسية نفسها. يعد فهم الاختلافات بين هذه الولايات القضائية أمرا أساسيا للكشف عن الفرص غير المتكافئة في مجموعات الأسهم المشفرة.

باعتبارها أول شركة مدرجة مع رأس مال ETH في جوهرها ، فإن SBET لديها أيضا القدرة على الاستفادة من المراجحة القضائية الاستراتيجية. نعتقد أن هناك فرصة ل SBET لإطلاق السيولة الإقليمية والتحوط ضد مخاطر التخفيف السردي من خلال الإدراج المزدوج في الأسواق الآسيوية مثل HKEX أو Nikkei. ستساعد هذه الإستراتيجية عبر السوق SBET على ترسيخ نفسها كأكثر الأصول المدرجة في Ethereum تمثيلا في العالم ، واكتساب الاعتراف المؤسسي والمشاركة.

الاتجاهات في إضفاء الطابع المؤسسي على هياكل رأس المال المشفرة

يمثل تقارب CeFi و DeFi نقطة تحول حاسمة في تطور سوق العملات المشفرة ، مما يعني أنه ينضج ويتكامل في النظام المالي الأوسع. من ناحية أخرى ، تعكس بروتوكولات مثل Ethena و Bouncebit هذا الاتجاه من خلال توسيع فائدة الأصول المشفرة وإمكانية الوصول إليها من خلال الجمع بين المكونات المركزية والآليات الموجودة على السلسلة.

من ناحية أخرى ، يعكس تكامل الأصول المشفرة مع أسواق رأس المال التقليدية تحولا ماليا ماكلا أعمق: أي أن الأصول المشفرة يتم إنشاؤها تدريجيا كفئة أصول متوافقة بجودة مؤسسية. يمكن تقسيم هذا التطور على نطاق واسع إلى ثلاث مراحل رئيسية ، يمثل كل منها قفزة في نضج السوق:

- GBTC: باعتبارها واحدة من أولى قنوات استثمار BTC التي تواجه المؤسسات ، توفر GBTC تعرضا منظما للسوق ، ولكنها تفتقر إلى آلية الاسترداد ، مما يؤدي إلى انحراف الأسعار على المدى الطويل عن صافي القيمة (NAV). على الرغم من كونه رائدا ، إلا أنه يكشف أيضا عن القيود الهيكلية للمنتجات التقليدية المعبأة.

- صناديق الاستثمار المتداولة في BTC الفورية: منذ حصولها على موافقة هيئة الأوراق المالية والبورصات في يناير 2024 ، أدخلت صناديق الاستثمار المتداولة الفورية آلية إنشاء / استرداد يومية تسمح للأسعار بتتبع صافي قيمة الأصول عن كثب ، مما يزيد بشكل كبير من السيولة والمشاركة المؤسسية. ومع ذلك ، نظرا لطبيعتها السلبية ، فهي غير قادرة على التقاط الأجزاء الرئيسية من الإمكانات الأصلية للأصول المشفرة ، مثل التخزين أو العائد أو إنشاء القيمة النشطة.

- استراتيجية خزينة الشركات:قامت شركات مثل MicroStrategy و Metaplanet والآن SharpLink بتطوير استراتيجياتها من خلال دمج الأصول المشفرة في عملياتها المالية. تتجاوز هذه المرحلة حيازات العملات المعدنية السلبية وتبدأ في استخدام استراتيجيات مثل الدخل المضاعف ، وترميز الأصول ، وتوليد التدفق النقدي على السلسلة لتحسين كفاءة رأس المال وزيادة عوائد المساهمين.

من الهيكل الصارم ل GBTC ، إلى اختراق صناديق الاستثمار المتداولة الفورية ، إلى صعود نموذج الاحتياطي الموجه نحو تحسين العائد اليوم ، يظهر مسار التطور هذا بوضوح أن الأصول المشفرة جزءا لا يتجزأ تدريجيا في بنية أسواق رأس المال الحديثة ، مما يوفر سيولة أقوى ، ونضج أعلى ، والمزيد من فرص خلق القيمة.

تحذير من المخاطر

بينما نحن واثقون من SBET ، فإننا نظل حذرين ونركز على خطرين محتملين:

- مخاطر ضغط الأقساط: إذا انخفض سعر سهم SBET إلى ما دون صافي قيمة أصوله لفترة طويلة من الزمن ، فقد يؤدي ذلك إلى تخفيف تمويل الأسهم لاحقا.

- مخاطر استبدال ETF: إذا تمت الموافقة على ETH ETF ويدعم التخزين ، فقد يوفر بديلا أبسط ومتوافقا لجذب بعض التدفقات الخارجة.

ومع ذلك ، نعتقد أن SBET لا يزال بإمكانه التفوق على صناديق الاستثمار المتداولة في ETH على المدى الطويل بفضل العائد الأصلي ل ETH ، مما يحقق مزيجا حميدا من النمو والدخل.

باختصار ، يعتمد استثمارنا في PIPE البالغة 425 مليون دولار من SharpLink Gaming على إيمان قوي بالدور الاستراتيجي ل Ethereum في استراتيجيات احتياطي الشركات. بمباركة Consensys وقيادة Joe Lubin ، تستعد SBET لتمثيل مرحلة جديدة من خلق قيمة التشفير. نظرا لأن التقارب بين CeFi و DeFi يعيد تشكيل السوق العالمية ، سنواصل دعم SBET لتحقيق عوائد عالية على المدى الطويل ، بما يتماشى مع مهمتنا لتحديد الفرص ذات الإمكانات العالية ".