تروج السياسة المؤيدة للعملات المشفرة لسرد RWA للأسهم الأمريكية ، وتفسير فرص وتحديات الأسهم المرمزة

الملخص: نظرا لأن سياسات ترامب يتم تنفيذها واحدة تلو الأخرى ، وجذب الشواطئ التحويلية من خلال التعريفات الجمركية ، وتفجير فقاعة سوق الأسهم بنشاط وإجبار الاحتياطي الفيدرالي على خفض أسعار الفائدة والإفراج عن المياه ، ثم تعزيز الابتكار المالي وتسريع التنمية الصناعية من خلال سياسات إلغاء التنظيم ، فإن هذا المزيج يغير السوق حقا. من بينها ، اجتذب مسار RWA في ظل سياسة إلغاء التنظيم المواتية أيضا اهتماما متزايدا من صناعة التشفير. تركز هذه المقالة على فرص وتحديات الأسهم الرمزية.

نظرة عامة على تاريخ الأسهم المرمزة

في الواقع ، الأسهم المرمزة ليست مفهوما جديدا ، منذ عام 2017 ، بدأت محاولة STO ، ما يسمى STO (عرض رمز الأمان ، إصدار رمز الأمان) هو طريقة تمويل في مجال العملات المشفرة ، وجوهرها هو رقمنة حقوق ومصالح الأوراق المالية التقليدية ، ووضعها على السلسلة ، وتحقيق ترميز الأصول من خلال تقنية blockchain. فهو يجمع بين امتثال الأوراق المالية التقليدية وكفاءة تقنية blockchain. كفئة أمان مهمة ، تعد الأسهم المرمزة سيناريو التطبيق الأكثر إثارة للاهتمام في مساحة STO.

قبل ظهور STOs ، كانت طريقة التمويل السائدة في مساحة blockchain هي ICO (الطرح الأولي للعملة). يعتمد الارتفاع السريع لعمليات الطرح الأولي للعملات الرقمية بشكل أساسي على راحة عقود Ethereum الذكية ، لكن الرموز المميزة الصادرة عن معظم المشاريع لا تمثل حقوق الأصول الحقيقية ، وهناك نقص في الإشراف ، مما يؤدي إلى الاحتيال المتكرر والهاربين.

في عام 2017 ، أصدرت هيئة الأوراق المالية والبورصات الأمريكية بيانا ردا على حادثة DAO ، تفيد بأن بعض الرموز قد تكون أوراقا مالية ويجب تنظيمها بموجب قانون الأوراق المالية لعام 1933. كانت هذه نقطة البداية للإنبات الرسمي لمفهوم STO. في عام 2018 ، أصبحت STO شائعة كمفهوم "ICO متوافق" وبدأت في جذب الانتباه في الصناعة. ومع ذلك ، نظرا لعدم وجود معايير موحدة ، وضعف السيولة في السوق الثانوية ، وارتفاع تكاليف الامتثال ، فقد تطور السوق ببطء.

مع حلول DeFi Summer في عام 2020 ، بدأت بعض المشاريع في محاولة إنشاء مشتقات مرتبطة بسعر السهم من خلال العقود الذكية من خلال الحلول اللامركزية ، مما يسمح للمستثمرين على السلسلة بالاستثمار مباشرة في سوق الأسهم التقليدية دون الحاجة إلى عمليات اعرف عميلك المعقدة. هذا النموذج ، الذي يشار إليه غالبا باسم نموذج الأصول الاصطناعية ، لا يمتلك الأسهم الأمريكية بشكل مباشر ، ولا يتطلب الثقة في سلطة مركزية للتداول ، متجاوزا التكاليف التنظيمية والقانونية الباهظة. تشمل المشاريع التمثيلية بروتوكول Synthetix و Mirror في النظام البيئي Terra.

في هذه المشاريع ، يمكن لصناع السوق توفير أسهم أمريكية اصطناعية على السلسلة من خلال توفير ضمانات إضافية للعملات المشفرة وتوفير سيولة السوق ، بينما يمكن للمتداولين اكتساب التعرض للأسعار للأسهم الراسخة من خلال تداول هذه الأسهم الأساسية مباشرة من خلال السوق الثانوية في سوق دبي للأوراق المالية. ما زلت أتذكر أن السهم في سوق الأسهم الأمريكية في ذلك الوقت كان لا يزال Tesla ، وليس Nvidia في الدورة السابقة. نتيجة لذلك ، فإن معظم شعار المشاريع له نقطة بيع لتداول TSLA مباشرة على السلسلة.

ومع ذلك ، انطلاقا من تطور السوق النهائي ، فإن حجم تداول الأسهم الأمريكية الاصطناعية على السلسلة لم يكن مرضيا. بأخذ sTSLA على Synthetix كمثال ، مع احتساب سك العملة والاسترداد في السوق الأولية ، فإن إجمالي المعاملات التراكمية على السلسلة هو 798 فقط. في وقت لاحق ، ادعت معظم المشاريع أنه بسبب الاعتبارات التنظيمية ، فإنها ستزيل الأصول الاصطناعية من سوق الأسهم الأمريكية وتتحول إلى سيناريوهات تجارية أخرى ، ولكن من المحتمل أن يكون السبب الأساسي هو أنهم لم يعثروا على PMFs ولم يتمكنوا من إنشاء نموذج أعمال مستدام ، لأن فرضية إنشاء منطق أعمال الأصول الاصطناعية هي أن هناك طلبا كبيرا على المعاملات على السلسلة ، وجذب صناع السوق لسك الأصول من خلال السوق الأولية وكسب رسوم لصنع السوق في السوق الثانوية ، وإذا لم يكن هناك مثل هذا الطلب ، فلن يتمكن صانعو السوق فقط من الحصول على الدخل من خلال الأصول الاصطناعية. في الوقت نفسه ، يتعين عليها أيضا تحمل التعرض للمخاطر التي تجلبها الأصول الاصطناعية ، والتي ترتكز على الأسهم الأمريكية ، لذلك ستتقلص السيولة أيضا أكثر.

بالإضافة إلى نموذج الأصول الاصطناعية ، تقوم بعض CEXs المعروفة أيضا بتجربة القدرة على تداول الأسهم الأمريكية لمتداولي العملات المشفرة من خلال نموذج الحفظ المركزي. يحتوي هذا النموذج على مؤسسة مالية أو بورصة تابعة لجهة خارجية تقوم بضمان الأسهم الفعلية وإنشاء أساس قابل للتداول مباشرة في CEX. الأكثر شيوعا هي FTX و Binance. أطلقت FTX خدمة تداول الأسهم المرمزة في 29 أكتوبر 2020 ، بالشراكة مع الشركة المالية الألمانية CM-Equity AG و Digital Assets AG السويسرية للسماح للمستخدمين في المناطق غير الأمريكية والمناطق المحظورة بتداول الرموز المميزة المرتبطة بأسهم الشركات المدرجة في الولايات المتحدة ، مثل Facebook و Netflix و Tesla و Amazon وغيرها. في أبريل 2021 ، بدأت Binance أيضا في تقديم خدمات تداول الأسهم المرمزة ، حيث كانت Tesla (TSLA) أول من تم إدراجها.

ومع ذلك ، لم تكن البيئة التنظيمية في ذلك الوقت ودية بشكل خاص ، وكان الراعي الأساسي هو CEX ، مما يعني أنها شكلت منافسة مباشرة مع منصات تداول الأسهم التقليدية ، مثل ناسداك ، وبطبيعة الحال تعرضت لضغوط كبيرة. شهدت FTX أعلى مستوى لها على الإطلاق في حجم تداول الأسهم المرمزة في الربع الرابع من عام 2021. من بينها ، بلغ حجم التداول في أكتوبر 2021 94 مليون دولار ، ولكن بعد إفلاسه في نوفمبر 2022 ، تم إيقاف خدمة تداول الأسهم الرمزية. من ناحية أخرى ، أعلنت Binance في يوليو 2021 أنها ستتوقف عن خدمات تداول الأسهم المرمزة بعد ثلاثة أشهر فقط من إطلاق العمل.

منذ ذلك الحين ، مع دخول السوق في سوق هابطة ، توقف تطوير المسار أيضا. لم يكن حتى انتخاب ترامب أن سياساته المالية غير المنظمة أحدثت تحولا في البيئة التنظيمية والاهتمام المتجدد بالأسهم الرمزية ، ولكن في هذا الوقت كان لها اسم جديد ، RWA. يؤكد هذا النموذج على إدخال المصدرين المتوافقين لإصدار الرموز المميزة على السلسلة المضمونة بنسبة 1: 1 بأصول العالم الحقيقي من خلال تصميم معماري متوافق ، ويكون إنشاء الأصول الضمانية وتداولها واستردادها وإدارتها متوافقة تماما مع المتطلبات التنظيمية.

الوضع الحالي للسوق للسهم RWA

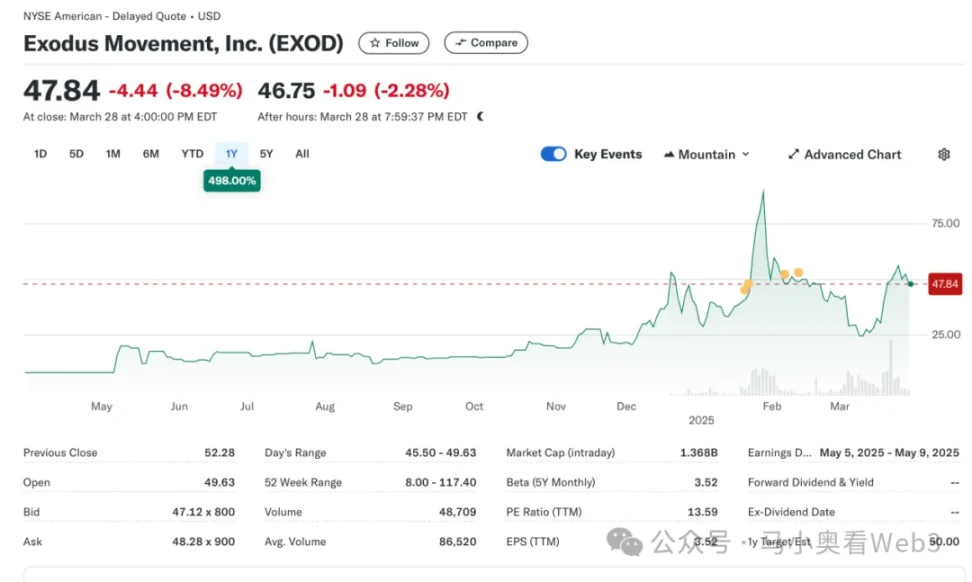

لذلك دعونا نلقي نظرة على الوضع الحالي لسوق الأسهم RWA. بشكل عام ، لا يزال السوق في مراحله الأولى ولا تزال تهيمن عليه الأسهم الأمريكية. وفقا ل RWA.xyz ، بلغ إجمالي الإصدار الحالي في سوق الأسهم RWA 445.40 مليون دولار ، ولكن تجدر الإشارة إلى أن 429.84 مليون دولار من هذا الإصدار يعزى إلى EXOD الأساسي ، وهو سهم على السلسلة صادر عن Exodus Movement، Inc. ، وهي شركة برمجيات تركز على تطوير محافظ العملات المشفرة ذاتية الحفظ ، والتي تأسست في عام 2015 ومقرها في نبراسكا ، الولايات المتحدة الأمريكية. يتم إدراج أسهم الشركة في بورصة نيويورك الأمريكية للأوراق المالية وتسمح للمستخدمين بترحيل أسهمهم العادية من الفئة A إلى Algorand blockchain للإدارة ، حيث يمكن للمستخدمين عرض سعر هذه الأصول على السلسلة مباشرة على محفظة Exodus ، والتي تبلغ قيمتها السوقية الإجمالية حاليا 1.5 مليار دولار.

أصبحت الشركة أيضا الشركة الوحيدة في الولايات المتحدة التي تقوم بترميز أسهمها العادية على blockchain. ومع ذلك ، تجدر الإشارة إلى أن EXOD على السلسلة هو مجرد معرف رقمي على السلسلة لمخزونه ، ولا يحتوي على حقوق التصويت أو الحوكمة أو الاقتصادية أو غيرها من الحقوق ، ولا يمكن تداول الرمز المميز وتعميمها مباشرة على السلسلة.

الحدث رمزي إلى حد ما ، مما يمثل تحولا واضحا في موقف لجنة الأوراق المالية والبورصات تجاه أصول الأسهم على السلسلة ، وفي الواقع لم تكن محاولة Exodus لإصدار أسهم على السلسلة سلسة. في مايو 2024 ، قدمت Exodus طلبا لترميز الأسهم العادية لأول مرة ، لكن الرفض الأولي لخطة الإدراج كان بسبب حقيقة أن السياسة التنظيمية للجنة الأوراق المالية والبورصات لم تتغير في ذلك الوقت. ولكن بعد ذلك ، في ديسمبر 2024 ، بعد التحسينات المستمرة في الحلول الفنية وتدابير الامتثال والإفصاح عن المعلومات ، حصلت Exodus أخيرا على موافقة هيئة الأوراق المالية والبورصات وأكملت بنجاح إدراج ترميز الأسهم العادية. كما أرسل الحدث سهم الشركة إلى سوق عبادة حيث وصلت الأسعار إلى أعلى مستوياتها على الإطلاق.

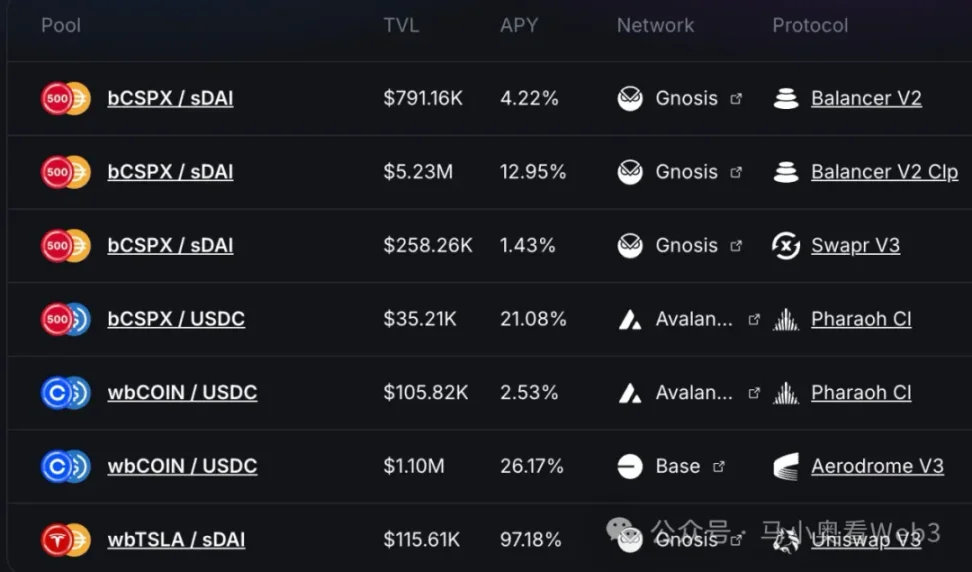

بالإضافة إلى ذلك ، تعزى الحصة السوقية المتبقية البالغة 16 مليون دولار بشكل أساسي إلى مشروع يسمى التمويل المدعوم. هذه شركة سويسرية تعمل من خلال بنية متوافقة تسمح للمستخدمين الذين يستوفون متطلبات اعرف عميلك بسك رموز الأسهم على السلسلة من خلال سوقها الأساسي الرسمي ، ودفع USDC ، وبعد استلام الأصول المشفرة ، واستبدالها مرة أخرى بالدولار الأمريكي ، وشراء أسهم COIN في السوق الثانوية ، (قد يكون هناك بعض التأخيرات بسبب ساعات عمل سوق الأسهم في المنتصف) ، بعد نجاح الشراء ، تتم إدارة الأسهم من قبل بنك وصي سويسري ، ثم يتم إرسال رمز bSTOCK 1: 1 إلى المستخدمين. يتم عكس عملية الاسترداد. ضمان أمان الأصول الاحتياطية هو إصدار منتظم لشهادات الاحتياطي بالشراكة مع شركة تدقيق تسمى Network Firm. يمكن للمستثمرين على السلسلة شراء أصول الأسهم على السلسلة مباشرة من خلال منصات التداول اللامركزية مثل Balancer. بالإضافة إلى ذلك، لا توفر المدعومة ملكية الأصول الأساسية أو أي حقوق إضافية أخرى، بما في ذلك حقوق التصويت، لحاملي الرموز المميزة للأسهم المميزة. ويمكن فقط للمستخدمين الذين اجتازوا KYC استرداد USDC من خلال السوق الأساسي.

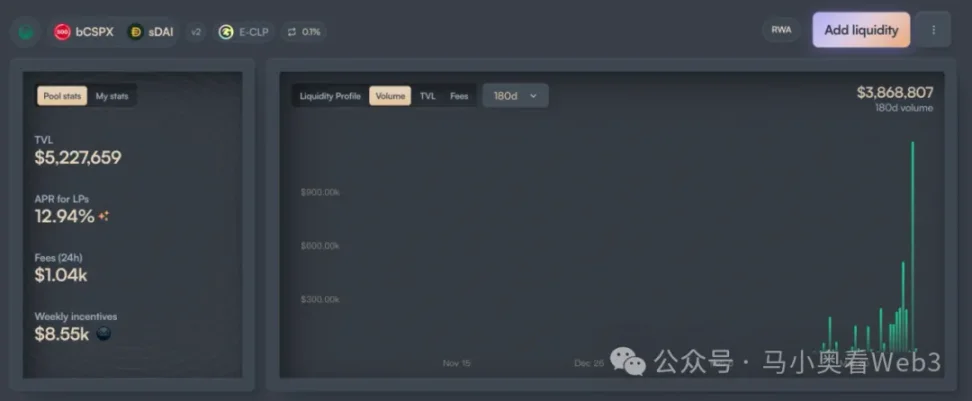

من حيث الإصدار ، يركز اعتماد Backed بشكل أساسي على أصلين ، CSPX و COIN ، حيث يبلغ إصدار الأول حوالي 10 ملايين دولار والأخير حوالي 3 ملايين دولار. من حيث السيولة على السلسلة ، فإنها تتركز بشكل أساسي على سلسلتي Gnosis و Base ، حيث تبلغ سيولة bCSPX حوالي 6 ملايين دولار ، وسيولة wbCOIN حوالي 1 مليون دولار. من حيث حجم المعاملات ، فهي ليست عالية جدا ، مع أخذ أكبر مجمع سيولة في bCSPX كمثال ، منذ نشرها في 21 فبراير 2025 ، يبلغ حجم المعاملات التراكمي حوالي 3.8 مليون دولار ، والعدد التراكمي للمعاملات حوالي 400.

تطور آخر جدير بالملاحظة هو التقدم الذي أحرزته Ondo Finance ، حيث تعد الأسهم المرمزة هي هدف التداول الأساسي في Ondo Global Markets حيث أعلنت Ondo عن استراتيجيتها الشاملة لسلسلة Ondo و Ondo Global Markets في 6 فبراير 2025. ربما يمكن ل Ondo ، بمواردها الأوسع نطاقا من TradFi وخلفيتها التقنية الأفضل ، تسريع تطوير هذا المسار ، ولكن يبقى أن نرى.

فرص وتحديات الأسهم RWAs

دعنا نستكشف فرص وتحديات RWAs للأسهم. عادة ما ينظر السوق إلى RWAs على أنها تتمتع بثلاث مزايا:

- منصة تداول 7-24 ساعة: نظرا للخصائص التقنية ل blockchain ، فهي تتميز بخصائص الجري على مدار الساعة. يتيح ذلك لتداول الأسهم المرمزة أن يكون خاليا من قيود وقت التداول في البورصات التقليدية ، والاستفادة الكاملة من طلب التداول المحتمل. في حالة ناسداك ، على سبيل المثال ، في حين تم تنفيذ القدرة على تقديم خدمات التداول على مدار 24 ساعة من خلال التداول الممتد قبل السوق وبعد ساعات العمل ، تقتصر ساعات التداول العادية على التداول في منتصف الأسبوع. وإذا تم تطوير منصة التداول مباشرة من خلال blockchain ، تنفيذ المعاملات على مدار الساعة بتكلفة أقل.

- وصول منخفض التكلفة إلى الأصول الأمريكية للمستخدمين غير الأمريكيين: مع الاعتماد على نطاق واسع للعملات المستقرة القائمة على الدفع ، يمكن للمستخدمين غير الأمريكيين استخدام العملات المستقرة مباشرة لتداول الأصول الأمريكية دون الحاجة إلى تحمل تكاليف رسوم المناولة وتكاليف الوقت الناجمة عن الأموال عبر الحدود. على سبيل المثال ، إذا استثمر مستثمر صيني في الأسهم الأمريكية من خلال Tiger Brokers ، فإن رسوم التحويل عبر الحدود تبلغ حوالي 0.1٪ دون النظر في رسوم الصرف ، وعادة ما تستغرق تسوية التحويلات عبر الحدود من 1-3 أيام عمل. إذا تم تنفيذ المعاملة من خلال القنوات على السلسلة ، فيمكن تجنب هذين الجزأين من التكلفة.

- إمكانات الابتكار المالي من قابلية التكوين: مع قابلية البرمجة ، ستحتضن الأسهم المرمزة نظام DeFi البيئي ، مما يمنحها إمكانات أقوى للابتكار المالي على السلسلة. على سبيل المثال ، الإقراض على السلسلة وسيناريوهات أخرى.

ومع ذلك ، يعتقد المؤلف أن المخزون الرمزي الحالي لا يزال يواجه شكوكين:

- سرعة السياسات التنظيمية: بناء على حالات EXOD والشركات المدعومة ، يمكننا أن نعرف أن السياسات التنظيمية الحالية غير قادرة بعد على حل مشكلة "الحقوق المتساوية للأسهم" ، أي أن شراء الأسهم المرمزة والأسهم المادية لها نفس الحقوق والمصالح على المستوى القانوني ، مثل حقوق الحوكمة. هذا يقيد العديد من سيناريوهات المعاملات ، مثل عمليات الدمج والاستحواذ من خلال السوق الثانوية. وسيناريوهات استخدام الامتثال للأسهم المرمزة غير واضحة ، مما يعيق أيضا وتيرة الابتكار المالي إلى حد ما. لذلك ، يعتمد تقدمها بشكل كبير على سرعة السياسة التنظيمية ، وبالنظر إلى أن هدف السياسة الأساسية لإدارة ترامب الحالية لا يزال في مرحلة إعادة التصنيع ، فمن المرجح أن يستمر تأجيل الجدول الزمني.

- اعتماد العملات المستقرة: تاريخيا ، من المرجح أن لا يكون المستخدمون المستهدفون الأساسيون للأسهم المشفرة مستخدمين أصليين للعملات المشفرة ، ولكنهم مستثمرون تقليديون في الأسهم غير الأمريكية. على سبيل المثال ، بالنسبة للمستثمرين الصينيين ، مقارنة بالقنوات الرسمية التقليدية للعملات الأجنبية ، فإن الحصول على عملات مستقرة من خلال سوق OTC يحتاج إلى تحمل علاوة تبلغ حوالي 0.3٪ ~ 1٪ ، وهو أيضا أعلى بكثير من تكلفة الاستثمار في الأسهم الأمريكية من خلال القنوات التقليدية.

لذلك ، باختصار ، على المدى القصير ، يعتقد المؤلف أن هناك فرصتين في السوق للأسهم RWA:

بالنسبة للشركات المدرجة ، يمكنهم إصدار رموز الأسهم على السلسلة من خلال الإشارة إلى حالة EXOD ، على الرغم من عدم وجود العديد من سيناريوهات الاستخدام العملي على المدى القصير ، ولكن على الأقل يمكن منح قدرة الابتكار المالي المحتملة من قبل المستثمرين المستعدين لمنح الشركة تقييما أعلى. على سبيل المثال ، بالنسبة لبعض المؤسسات التي يمكنها توفير أعمال إدارة الأصول على السلسلة ، يمكن استخدام هذه الطريقة لتحويل هوية المستثمرين إلى مستخدمي منتج ، والأسهم التي يحتفظ بها المستثمرون إلى أصول إدارة للمؤسسات ، وذلك لتعزيز إمكانات نمو أعمال الشركة.

بالنسبة للأسهم الأمريكية ذات الأرباح المرتفعة ، تصبح بعض بروتوكولات DeFi القائمة على العائد مستخدمين محتملين. مع انعكاس معنويات السوق ، سينخفض عائد معظم سيناريوهات العائد الحقيقي الأصلي على السلسلة بشكل كبير ، وتحتاج بروتوكولات DeFi مثل Ethena إلى البحث باستمرار عن سيناريوهات عائد حقيقي أخرى من أجل زيادة العائد الإجمالي وتحسين القدرة التنافسية في السوق. للحصول على التفاصيل، راجع Ethena للحصول على مثال لتكوين BUIDL. من ناحية أخرى ، عادة ما تنتمي الأسهم ذات الأرباح المرتفعة إلى الصناعات الناضجة ، مع نماذج ربح مستقرة ، وتدفقات نقدية وفيرة ، ويمكنها الاستمرار في توزيع الأرباح على المساهمين ، ومعظمها يتميز بخصائص التقلبات المنخفضة ، والمقاومة القوية للدورات الاقتصادية ، ومخاطر الاستثمار التي يمكن التحكم فيها نسبيا. نتيجة لذلك ، قد يؤدي إطلاق بعض الأسهم ذات الأرباح القيادية عالية إلى اعتماد بروتوكولات DeFi القائمة على العائد.